זיו עין אלי, אנליסט נדלן, IBI בית השקעות

08/09/2025

חברות הבנייה מתחילות להתאושש / תמונה: Dreamstime

חברות הבנייה מתחילות להתאושש / תמונה: Dreamstimeחברות הנדל"ן למגורים פרסמו את דוחותיהן הכספיים לרבעון השני בחודש שעבר. כלל החברות מראות ירידה במכירת הדירות מול תקופה מקבילה וזאת בעקבות סביבת המאקרו ומגבלות המפקח על הבנקים שהוטלו במהלך הרבעון הראשון על מבצעי הקבלנים. למרות המגבלות הנ"ל, החברות מראות תלות גבוהה במבצעים כאשר מרבית המכירות שבוצעו היו במסגרתן, ולאחר תאריך המאזן, החברות מדווחות על עלייה במכירות מול רבעון קודם.

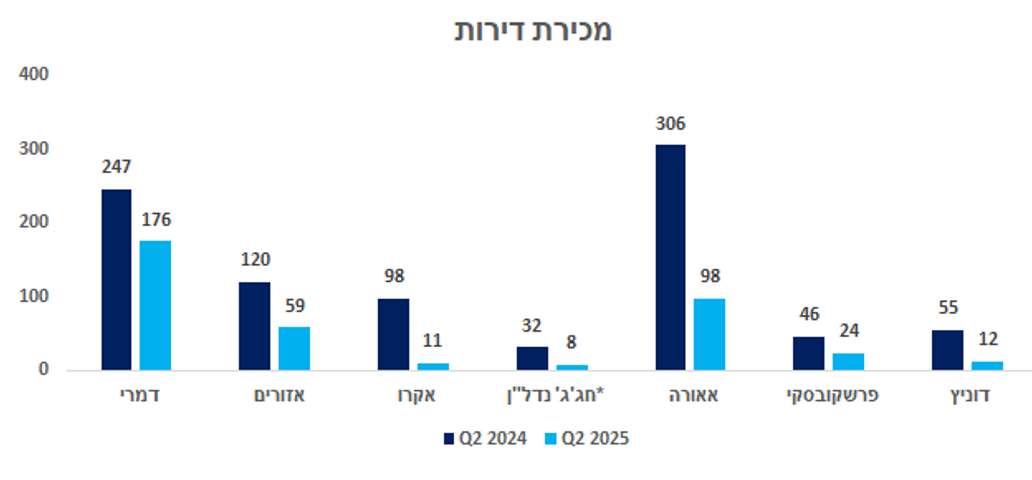

מכירת הדירות מצביעות על ירידה חדה מול תקופה מקבילה

בעקבות סביבת הריבית הגבוהה והמגבלות על מבצעי הקבלנים שהטיל המפקח על הבנקים, חברות הנדל"ן למגורים הציגו ירידה במכירת הדירות מול רבעון מקביל, כאשר המלחמה מול איראן בסוף חודש יוני החריפה את המגמה.

*לא כולל מכירות של חג'ג' צים נדל"ן.

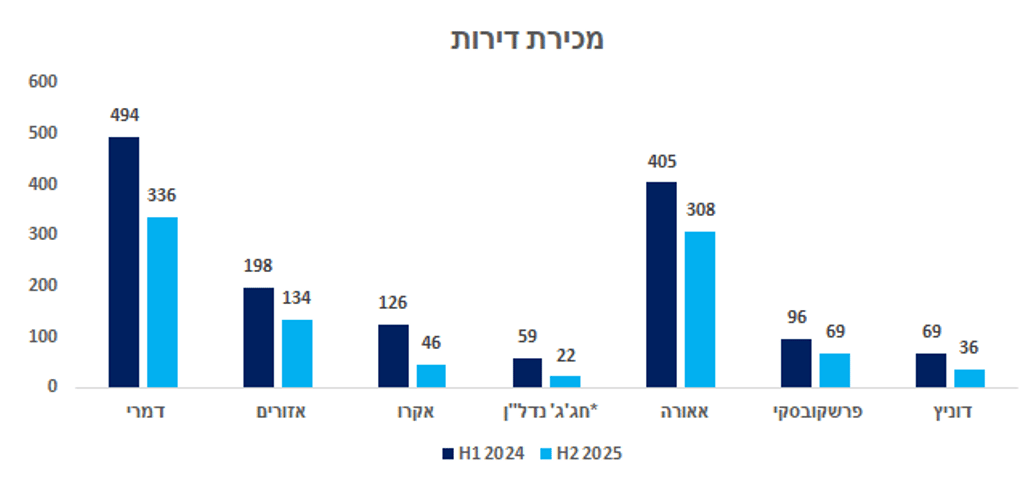

גם בהשוואה מול חציון קודם אנו עדים לירידה חדה במכירת הדירות.

*לא כולל מכירות של חג'ג' צים נדל"ן.

אקרו וחג'ג' מציגות את הירידה הגבוהה ביותר במכירת הדירות מול חציון מקביל עם ירידה של כ- 63% כ"א. הסיבה לכך, היא ריכוז הפרויקטים של החברות בת"א.

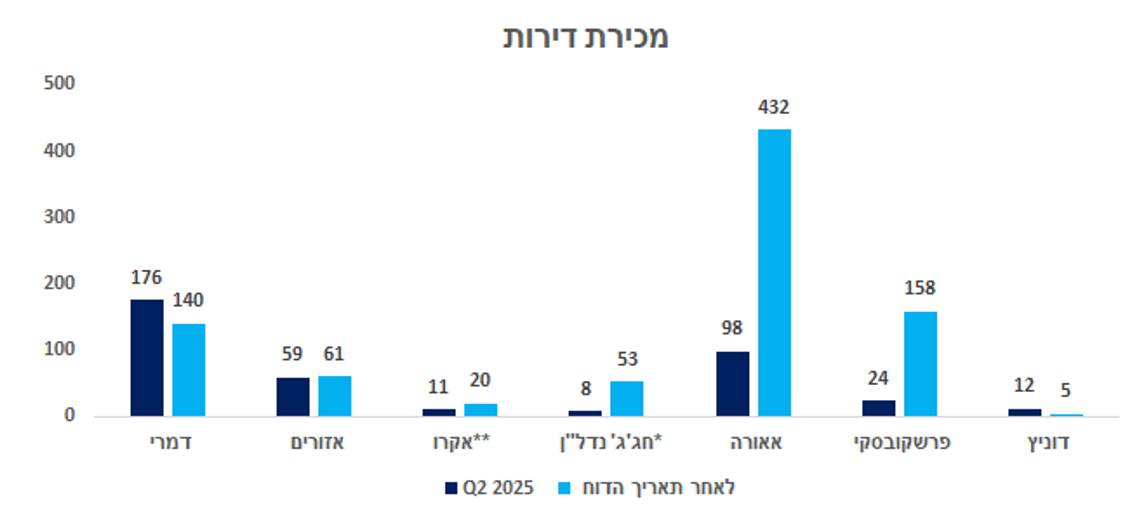

לאחר תאריך הדוח קיימת התעוררות

לאחר תאריך המאזן, החברות מדווחות על נתוני מכירות טובים, אשר אצל רובן מגיעות בקירוב לכלל המכירות של שבוצעו ברבעון השני של השנה או עוברות אותן.

*לא כולל מכירות של חג'ג' צים נדל"ן. כולל 4 בקשות לרכישת קרקע בתחום קבוצות רכישה.

**מתוך 20 יח "ד ששווקו, 13 יח"ד הן בקשות רכישה, ואין וודאות כי יתגבשו לכדי הסכם רכישה מחייב.

פרשקובסקי, חג'ג' ואאורה מציגות את הגידול הגבוה ביותר במכירת דירות לאחר תאריך הדוח בהשוואה לרבעון השני עם עלייה של כ- 558%, 563% ו- 341%, בהתאמה.

בפרשקובסקי, העלייה מגיעה בעקבות פרויקט מחיר למשתכן "חיפה מורדות לינקולן", אשר החברה מכרה בו 146 יח"ד במהלך חודש אוגוסט בתמורה לכ- 129 מ' ₪ (ללא מע"מ).

בחג'ג', העלייה במכירת הדירות לאחר תאריך הדוח נובעת בעיקר מתחילת שיווק של פרויקט החברה בשדה דב, ובאאורה העלייה במכירות לאחר תאריך הדוח נובעת בעיקר מתחילת שיווק של פרויקט הסטריפ בנתניה במסגרת מבצע "חבר".

מבצעי המימון עדיין מהווים את רוב המכירות

למרות המגבלות שהטיל המפקח על הבנקים, מבצעי המימון מהווים את רוב מכירת הדירות מבין חברות הנדל"ן למגורים אשר דיווחה על כך.

בדמרי, מבצעי המימון מהווים כ- 71% מכלל המכירות בחציון הראשון, כאשר כ- 51% מסה"כ העסקאות היו בדרך של פריסת תשלומים לא לינארית וכ- 20% מסה"כ העסקאות היו בדרך של הלוואת קבלן.

באזורים, 95% מהסכמי המכר שנחתמו עם רוכשים כללו תנאי תשלום מטיבים, במתכונת בה תשלום רכיב משמעותי מהתמורה (40%) ומעלה תשולם בסמוך למועד המסירה, ושיעור של כ- 50% מהסכמי המכר שנחתמו בתקופת הדוח כללו סבסוד ריבית במסגרת של מתן הלוואות קבלן, ובאקרו עמד מספר העסקאות בהטבות מימון על כ- 94% מסך העסקאות.

שאר החברות לא דיווחו את משקל מבצעי המימון מסך העסקאות, אך ידוע שאאורה מוכרת את רוב דירותיה אם לא כולן דרך הטבות מימון כבר שנים רבות וציינה בדוחותיה הכספיים כי "מדיניות החברה זה שנים רבות מאפשרת ללקוחותיה גמישות במועדי התשלום החוזיים, והתאמת מועדי התשלום לצרכי הלקוחות, וזאת מאחר והחברה אינה רוכשת בדרך כלל את הקרקעות עליהן נבנים הפרויקטים בתחום ההתחדשות העירונית. עובדה זו מביאה את הפרויקטים לשלב מסוים בו הפרויקט צורך אשראי בנקאי מחשבון הליווי וזאת עד לטרום מסירות הדירות והשלמת התשלום על ידי הלקוחות, פירעון האשראי הבנקאי ושחרור עודפי הפרויקט לחברה. במרבית הדירות שנמכרו בשנת 2025 אפשרה החברה לרוכשים מנגנון תשלומים גמיש. החברה אינה עורכת חיתום לרוכשים אולם להערכת החברה ככל ורוכש מעמיד מימון מהון עצמי בשיעור 20%-15% בשלב רכישת הדירה הרי שסיכוייו להשלים את רכישת הדירה גבוהים, וזאת בניגוד למסלולים 5/95 או 10/90 שהחברה אינה מאפשרת ללקוחותיה, אשר מהווים למעשה עסקת אופציה."

פיזור גיאוגרפי בא לידי ביטוי בצורה מובהקת בדוחות

אומנם כלל החברות מראות ירידה חדה במכירות, אך חברות בעלות חשיפה מוגברת לת"א מציגות את הירידה הגבוהה ביותר.

הסיבה לכך, היא עלות הדירה בת"א, אשר גבוהה באופן משמעותי מעלות דירה בפריפריה, וגוררת משכנתא גבוהה יותר וכפועל יוצא החזרים חודשיים גבוהים יותר.

התמחור הנוכחי נוח יותר מאשר במהלך השנה

לאחר העלייה החדה בשוק המקומי ובמניות הנדל"ן למגורים בעקבות המלחמה מול איראן טענו שהתמחור של השוק למניות הנדל"ן למגורים אופטימי ומתעלם מסביבת הריבית והאתגרים בענף, והחל מחודש יולי התממשו מניות הנדל"ן למגורים המסוקרות על ידנו בכ- 10%-20% (פרט לחג'ג' ופרשקובסקי שעלו בכ- 1% ובכ- 2%, בהתאמה).

נכון להיום, מרבית החברות המסוקרות על ידנו נמצאות בהמלצת תשואת יתר, אך ההעדפה היא לחברות בעלות זרוע התחדשות עירונית גדולה קיימת או בתכנון כמו אאורה ואזורים.

בשורה התחתונה

דוחות הרבעון השני והחציון הראשון לא האירו פנים לחברות הנדל"ן למגורים והושפעו לרעה מסביבת המאקרו, מגבלות המפקח על הבנקים והמלחמה מול איראן בסוף הרבעון השני לא תרמה לכך.

לאחר תאריך הדוח, חברות מדווחות על התעוררות בביקושים והדבר בא לידי ביטוי בקצב מכירת הדירות מתחילת הרבעון השלישי ועד למועד פרסום הדוחות, ואנו סבורים שמכירת הדירות ברבעון השלישי יהיה טוב יותר מאשר מתחילת השנה, כאשר החברות עדיין נעזרות במבצעי המימון למרות המגבלות שהוטלו.

מבחינת תמחור – נכון להיום, מרבית המניות המסוקרות על ידנו נמצאות בהמלצת תשואת יתר, אך אנו נעדיף חברות בעלות זרוע התחדשות עירונית גדולה קיימת או בהקמה כמו אאורה ואזורים, כיוון והמודל העסקי מייתר את רכיב הקרקע ואת המימון הנגזר מרכישתו.

יש לציין שגם אקרו וחג'ג' מציגות אפסייד לא מבוטל, אך כגודל התשואה כך גם הסיכון בעקבות חשיפה גבוהה לת"א.

מניות ישראל

נדל"ן מניב – סיכום דוחות הרבעון שני

חברות הנדל"ן המניב פרסמו בחודש שעבר את תוצאותיהן לרבעון השני לשנת 2025. החברות ממשיכות להציג תוצאות יציבות, עם שמירה על שיעורי תפוסה גבוהים ורישום רווחי שערוך.

עליית המדד ברבעון תרמה לתוצאות החברות

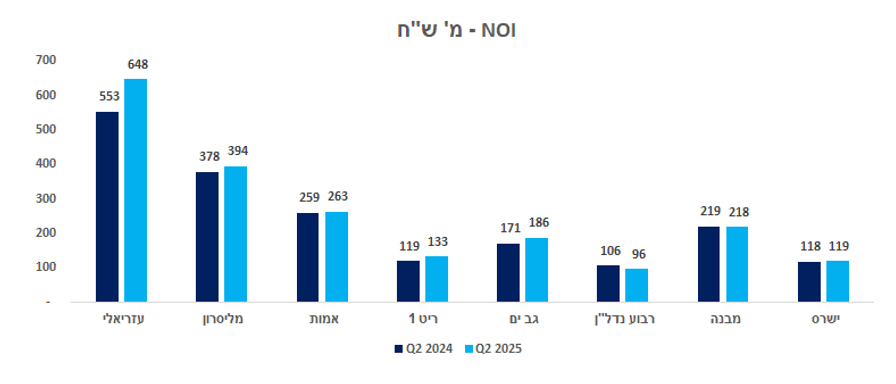

פרט לרבוע נדל"ן ומבנה, כלל החברות מציגות שיפור ב- NOI מול רבעון מקביל, כאשר הבולטות לחיוב הן עזריאלי עם שיפור של 17%, ריט 1 עם שיפור של 11% וגב ים עם שיפור של 9%.

בעזריאלי, השיפור מול רבעון מקביל נבע בעיקר מתחום הדאטה סנטרס וסקטור המשרדים.

בריט 1, השיפוע נבע בעיקר מגידול ב- NOI מנכסים זהים, מהשפעת עליית המדד וכן מעלייה בהכנסות מתחום החניונים, ובגב ים השיפור ב- NOI מול רבעון מקביל נבע בעיקר מגידול בהכנסות שכירות.

כמו כן, חברות המוטות למסחר ציינו שמבצע "עם כלביא" פגע בהכנסותיהן עקב סגירת הקניונים והמרכזים המסחריים בתקופת המבצע וחלקן אף נתנו הקלות לשוכרים.

הוצאות המימון הכבידו על השורה התחתונה

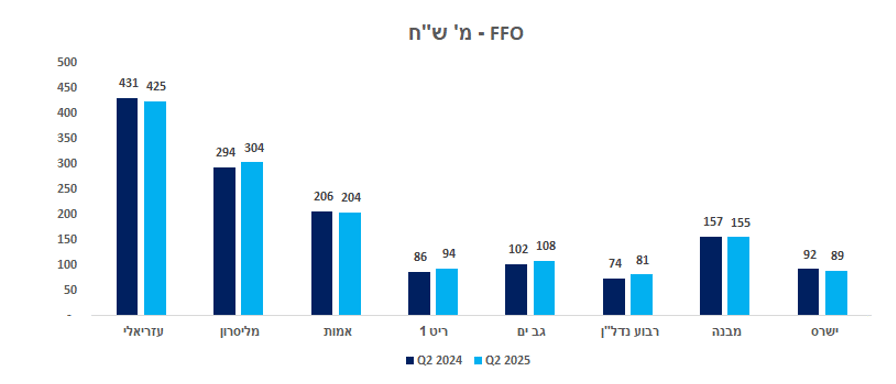

ב- FFO אנו עדים למגמה מעט שונה, כאשר רבוע נדל"ן מובילה עם שיפור של 10% מול רבעון מקביל (בנטרול מכירת דירות), ריט 1 עם שיפור של 9%, וגב ים עם שיפור של 6%.

ברבוע נדל"ן, השיפור מול הרבעון המקביל נבע בעיקר מירידה בהוצאות המימון, אצל ריט 1 מעלייה ב- NOI בקיזוז השפעת העלייה בהוצאות המימון הריאליות, ובגב ים העלייה נבעה בעקבות גידול בהכנסות בקיזוז עלייה בהוצאות המימון נטו.

בעזריאלי, הירידה ב- FFO הכולל מול הרבעון המקביל נבעה בעיקר מתחום הדיור המוגן עקב מיעוט החלפת דיירים ומהאטה בשוק הדיור.

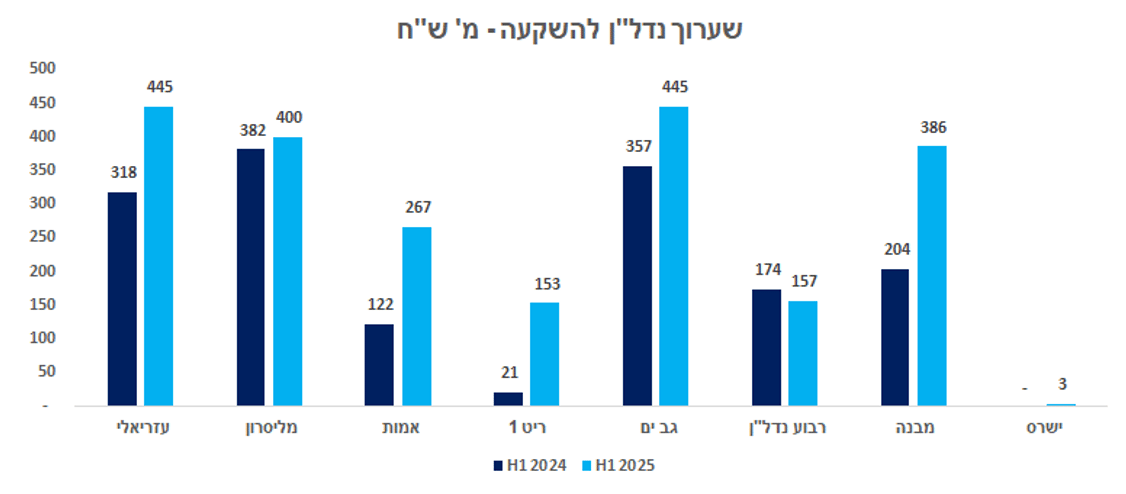

כלל החברות רשמו רווחי שערוך בחציון הראשון של השנה

במהלך החציון הראשון של השנה כלל החברות רשמו רווחי שערוך.

אצל גב ים השערוכים החיוביים בחציון הראשון של השנה נבעו בעיקר מהשפעת עליית מדד המחירים לצרכן בסך של כ- 325 מ' ש"ח, שערוך נכסים בהקמה בסך של כ- 160 מ' ש"ח, בקיזוז שינויים אחרים בסך של כ- 40 מ' ש"ח, הכוללים בעיקר הוצאות בגין העלאת שיעורי ההיוון בקיזוז שינויים ריאליים.

בעזריאלי, מרבית השערוכים נבעו מסקטור הדאטה סנטרס בעקבות ירידה בשיעורי ההיוון לאור התקדמות בהקמת נכסים, מסקטור המשרדים שנבע בעיקר מהשפעת עליית המדד על שווי הנכסים ומעליית שווי בקמפוס סולארדג' שנובעת מהתאמת דמי השכירות הצפויים על בסיס השטחים שיבנו בפועל בקיזוז עליה בשיעור ההיוון וכן מההתאמה שבוצעה בפרויקט שרונה לאור הודעת עזיבה של שוכר משמעותי בהיקף שטחים של כ- 31 אלף מ"ר, בקיזוז הפסד מהתאמת השווי בסך של 33 מיליון ש"ח הנובע מהפחתת הוצאות מס רכישה בגין רכישת קרקע בשדה דב.

במליסרון, השערוכים החיוביים בחציון נרשמו בעיקר כתוצאה מהשפעת עליית המדד בתקופה שתרמה 270 מיליון ש"ח, גידול בדמי השכירות הריאליים כתוצאה מחידושי חוזים ומימושי אופציות והתקדמות השיווק והבנייה של פרויקטים בבנייה ובאכלוס, בניכוי השקעות בנכסים שלא קיבלו ביטוי בשווי.

שוק המשרדים מראה סימני התעוררות

בשיחות הועידה של אמות ומבנה ציינו החברות שקיימת התעוררות בשוק המשרדים אשר באה לידי ביטוי במו"מ על שטחי משרדים ובחתימה על הסכמי שכירות חדשים.

אמות דיווחה על חתימה עם קבוצת אמת מחשוב להשכרת 5,000 מ"ר על שטחי אקסלנס במגדל אמות פלטינום בפ"ת, חתימה על הסכם שכירות ראשון בבניין המשרדים במודיעין. כמו כן, מתנהל מו"מ מול חברה ממשלתית כאשר החברה מעריכה שההסכם ייחתם וכך יגיע שיעור התפוסה בבניין למעל ל- 60%. כמו כן, לאחר תאריך הדוח השכירה החברה עוד 1,000 מ"ר בקמפוס אמות חולון וכן מתנהלים מו"מ מתקדמים להשכרת כ- 4,000 מ"ר נוספים בבניין.

מבנה ציינה שהחברה מנהלת מו"מ על שטחים נוספים בפרויקט הסוללים, פרויקט מבנה כפר סבא, מבנה הרצליה, פארק המדע וההייטק בחיפה ובפרויקט בחולון, ומעריכה שבזמן הקרוב יהיו התפתחויות חיובית בקשר לנכס באחוזת בית שכרגע

מבוצעות בו עבודות להבאתו לרמת מעטפת.

מגמת ההתאוששות בחו"ל נמשכת

בהמשך למגמת ההתאוששות בנכסיה בחו"ל, גם בדוחותיה הכספיים לרבעון השני ולחציון הראשון של השנה דיווחה אלוני חץ על שערוכים חיוביים כוללים בחברות המוחזקות בחו"ל בעקבות הציפיות להפחתת ריבית.

CARR רשמה שערוכים חיוביים בסך של 19 מ' דולר, כאשר חלק הקבוצה לפני מס הינו כ- 9 מ' דולר (32 מ' ₪).

AH BOSTON רשמה שערוכים שליליים בסך 20 מיליון דולר, כאשר חלק הקבוצה לפני מס הינו כ- 11 מ' דולר (39 מ' ₪), בעיקר בשל בניין Atlantic 745 כתוצאה מירידת מחירי השכירות בבוסטון בתחום המעבדות ועלייה בהיקף השטחים הפנויים בענף (כתוצאה מעודף בנייה ספקולטיבית וירידה בביקושים האקטיביים להשכרות) אשר יאריך את תקופת מאמצי ההשכרות של הבניין.

BE רשמה שערוך חיובי בסך של 8 מיליון ליש"ט (37 מיליון ש"ח) הנובע בעיקרו מעליית שווי של נכס בהקמה בסיטי של לונדון.

כמו כן, החברה מדווחת על עלייה בארה"ב בקצב חזרת העובדים למשרדים, התעוררות בביקושים לנכסי TROPHY ו- CALSS A שמהווים את רוב הנכסים של CARR ו- AH BOSTON. בנוסף, בנייה מצומצמת באזורי הפעילות של החברה צפויה להטיב עמה בעתיד.

התמחור בשוק מצביע על שווי הוגן

מתחילת השנה, כלל החברות המסוקרות על ידנו הציגו תשואות חיוביות כאשר גב ים וריט 1 מציגות ביצועי יתר מול מדד ת"א 125 ומול מדד ת"א מניב ישראל, ומליסרון ואמות מציגות ביצועי יתר מול מדד ת"א מניב ישראל.

לאור העליות במניות הנדל"ן המניב מתחילת השנה, ובהתחשב בסביבת המאקרו, המלצתנו על כלל החברות המסוקרות פרט לישרס עומדת על תשואת שוק, כאשר תשואות ה- FFO המנוטרלות של החברות בסיקור נמוכות מהממוצע ההיסטורי, ומכפיל ה- FFO הממוצע של החברות בסיקור גבוה מהחציון ההיסטורי.

בישרס, קיים אפסייד נאה אך הוא נובע מהמצב בשוק המשרדים בירושלים ופ"ת, ומשפיע על שיעור התפוסה של החברה אשר משקף את הקושי בהשכרת שטחי משרדים בהם פועלת החברה.

בשורה התחתונה

חברות הנדל"ן המניב ממשיכות להציג תוצאות טובות עם יציבות בשיעורי ההיוון, רישום רווחי שערוך ושיעורי תפוסה גבוהים כאשר החברות שומרות על התחזיות להמשך השנה, וריט 1 אף העלתה את תחזיותיה במעט בעקבות חידוש הסכמי שכירות שבוצעו במהלך הרבעון וכן מעלייה בהכנסות החברה מתחום החניונים.

במבט לדוחות הרבעון השלישי – אנו סבורים שהחברות ימשיכו להציג תוצאות יציבות עם צמיחה מתונה בפרמטרים התפעוליים, וימשיכו לשמור על שיעורי תפוסה גבוהים. אנו מעריכים שעיני המשקיעים יהיו נשואות אל התפתחויות בשוק המשרדים לאחר דיווחי החברות על התעוררות, וכל התפתחות חיובית בנושא תיתן רוח גבית לסקטור.

התמחור הנוכחי מצביע על שווי הוגן למרבית חברות הנדל"ן המניב המסוקרות על ידנו, כאשר ישרס הינה החברה היחידה בתחום המניב בישראל אשר נמצאת בתשואת יתר, אך זאת בעקבות ביצועי חסר של המניה מול חברות ההשוואה כתוצאה מהקושי בהשכרת שטחי משרדים באזורים בהם פועלת החברה.

יש לציין גם את ארגו שפועלת בתחום הדיור להשכרה בגרמניה (בעיקר לייפציג ודרזדן) אשר מציגה תשואה להון עקבית גבוהה של 16% עד 20% בשנה, עם צמיחה אורגנית של 10%-8% בשכר הדירה ומציגה עלייה בקצב העסקאות עם צבר רווחים פוטנציאלי של כ- 380 מ' אירו ממכירת דירות שלהערכתנו אינו מקבל ביטוי במחיר המניה שמציגה יחס סיכון – סיכוי אטרקטיבי מאוד בנקודת הזמן הנוכחית.