אלי אופיר

06/11/2025

מידרוג מותירה על כנו דירוג מנפיק A2 / תמונה: Dreamstime

מידרוג מותירה על כנו דירוג מנפיק A2 / תמונה: Dreamstimeלהב אל.אר. רילאסטייט בע"מ

|

דירוג מנפיק |

A2.il |

אופק דירוג: חיובי |

|

דירוג סדרות ב', ג' |

A2.il |

אופק דירוג: חיובי |

מידרוג מותירה על כנו דירוג מנפיק A2.il ודירוג זהה לאגרות החוב (סדרות ב' ו- ג') שהנפיקה להב אל.אר רילאסטייט בע"מ (להלן: "החברה") ומשנה את אופק הדירוג לחיובי מיציב.

שיקולים עיקריים לדירוג

גיוון מגזרי פעילות עם זרוע מרכזית בתחום הנדל"ן המסחרי בגרמניה תורמת לסביבת פעילות יציבה ולפרופיל העסקי. עיקר נכסי החברה הם במגזר נדל"ן המניב למסחר בגרמניה המהווה כ- 62% מהיקף מאזן איחוד יחסי ל-30.06.2025, הנאמד בכ- 3.1 מיליארד ₪. מגזרי פעילות מהותיים נוספים כוללים איסוף וטיפול בפסולת (באמצעות אחזקה של 65% בחברת מפעת), אנרגיה מתחדשת, ואחזקה בדלק ישראל (39.6%) ודלק נכסים (30.56%). פרופורמה למיזוג עם פריים אנרג'י של להב אנרגיה ירוקה, התרומה ל-FFO בשנת 2025 נובעת ממגזר נדל"ן מניב בגרמניה וממגזר להב תשתיות הכולל בעיקר את מפעת, והיתר בעיקר דיבידנדים מהאחזקות הציבוריות. גיוון אחזקות זה תורם לפיזור מגזרי הפעילות ומקורות התזרים של החברה, אך חושף את פעילותה לסיכונים תפעוליים ורגולטוריים שאינם אופייניים לענף הנדל"ן המניב. בבעלות החברה ביחד עם שותפים 94 נכסי נדל"ן קמעונאיים ברחבי גרמניה בשווי נדל"ן להשקעה של כ- 1.6 מיליארד ₪ (חלק החברה), המושכרים בחוזים ארוכי טווח צמודי מדד בעיקר לשוכרי עוגן בדמות רשתות קמעונאיות, עם תפוסה ממוצעת של 99% ומח"מ חוזים ארוך של כ-8.4 שנים בממוצע. NOI מנכסים אלו נאמד בכ-81 מ' ₪ (חלק החברה) במונחים שנתיים ומשקף תשואת NOI של 5.0% על השווי בספרים. הריבית הממוצעת בהלוואות על הנכסים הינה כ- 3.12%, נומינלית קבועה, ונמוכה בהשוואה לריבית השוק, במידה התורמת לחוזק תזרים המזומנים מהם. הנכסים בגרמניה בעלי תלות גבוהה בסקטור הרשתות הקמעונאיות במדינה.

צמיחה והשקעות גבוהות לצד שמירה על רמת מינוף מתונה והקטנת הסיכון במגזר האנרגיה הירוקה החברה צפויה להגדיל את השקעותיה בשנה-שנתיים הקרובות במגזר נכסים מניבים בגרמניה ובמגזר איסוף וטיפול בפסולת. צמיחה זו תמומן ממקורות עצמיים ובגידול בחוב הפיננסי. לצד זאת, המיזוג עם פריים אנרג'י, הנפקת דלק נכסים (והנפקה מתוכננת גם לדלק ישראל) לצד מימוש נכסים מניבים מעת לעת תורמים לשמירת רמת המינוף. בהתאם לתרחיש הבסיס של מידרוג, מאזן החברה באיחוד יחסי יגדל לכ- 3.5 מיליארד ₪ בטווח התחזית ושיעור המינוף חוב נטו ל- CAP נטו צפוי להיוותר בטווח 48%-50%. FFO מותאם צפוי לעלות בשנת 2025 להיקף 75 מ' ₪ ולהוסיף לגדול בשנת 2026 לטווח 90-110 מ' ₪. הגידול בשנת 2026 מותנה בהשלמת עסקאות והשקעות של מפעת אשר תלויות בתנאים מתלים והשלמתם בפועל ונדרש לבחינה לאורך הזמן. יחס כיסוי חוב נטו ל-FFO נאמד בכ- 16.7 שנים בשנת 2024 וצפוי להשתפר לטווח של 14-16 בשנים 2025 ו- 2026.

מיעוט נכסים לא משועבדים מכביד על הגמישות הפיננסית האך מינוף על הנכסים מתון ולחברה נגישות טובה למקורות מימון. מרבית נכסי החברה (נדל"ן ושאינם נדל"ן) משועבדים לטובת הלוואות מובטחות עם שיעור של עד 5% נכסים לא משועבדים למאזן. לצד זאת שיעור המינוף המתון יחסית של נכסי הנדל"ן המשועבדים של 40%-44% מקנה יציבות וגמישות לגיוס מקורות. לחברה הלוואה בנקאית מובטחת במניות דלק ישראל ודלק נכסים הנושאת אמות מידה פיננסיות בקשר עם היקף החוב והרווחים של שתי אחזקות אלו, אשר חושפת את החברה לחוסן פעילותן ויש בכך גורם סיכון. החברה עומדת במרווח טוב באמות מידה פיננסיות באג"ח ובהלוואות.

אסטרטגיית צמיחה לצד חלוקת דיבידנדים. להערכת מידרוג, החברה בוחנת לאורך הזמן השקעות שונות לרבות במגזרים חדשים ומידרוג רואה סבירות לעסקאות מיזוגים ורכישות שיילוו בגידול נוסף בחוב. בשנים 2023, 2024 וברבעון 1 2025 חילקה החברה דיבידנדים לבעלי המניות בהיקף 40-50 מ' ₪ לשנה המהווים 60% בממוצע מ- FFO. הרכישות וחלוקת הדיבידנדים מרוסנות מצד שמירה על מינוף סביר לרמת הדירוג באמצעות מימוש נכסים, שמירה על יתרות נזילות בהיקף מהותי וכן ניהול שמרני של סיכון הריבית. לצד השקעות הוניות גבוהות המאפיינות את כלל מגזרי הפעילות של החברה, היא מציגה ניהול סיכונים דרך מהלכים כגון המיזוג עם פריים אנרג'י, הנפקת הון מניות בדלק נכסים ותוכניות להנפקה בעתיד של אחזקות נוספות.

תרחיש הבסיס של מידרוג כולל, בין היתר, יציבות בביצועים התפעוליים במגזר הנדל"ן המניב בגרמניה ורכישת נכסים חדשים לצד מכירת נכסים במגזר זה; המשך השקעות צמיחה ברמת מפעת והגדלת ההכנסות והרווח וממגזר זה; תקבולי דיבידנד מדלק ישראל ודלק נכסים; אמורטיזציה שוטפת של החוב וחלוקת דיבידנד.

שיקולים נוספים לדירוג

במסגרת השיקולים הנוספים לדירוג, מידרוג הביאה בחשבון לחיוב את הגיוון המגזרי של החברה הנשען על מספר זרועות נוספים למגזר הנדל"ן בגרמניה, אשר אינם מעלים במידה מהותית את פרופיל הסיכון הענפי. מידרוג הביאה בחשבון כגורם סיכון את מבנה האחזקות של החברה, כך שבמרבית הפעילות מחזיקה החברה יחד עם שותפים, אף שבחלק משמעותי מהנכסים בגרמניה היא מחזיקה בשיעור החזקה גבוה בנכסים (75% אחזקה לרוב). להערכת מידרוג, חשיפה לשותפים מהווה גורם סיכון בפרופיל העסקי של החברה, אולם סיכון זה מתמתן לאור שותפות ארוכת שנים עם שותף מרכזי בפעילות, ולאור הסכמות חוזיות בין להב לשותפים במגוון נושאים, ובהם אפשרויות מכירת נכסים והסכמי מימון. לחברה החזקות אקוויטי בתחום הדלקים והנכסים המניבים בישראל בהן לחברה הסכמי שליטה והיא מקבלת דיבידנדים מאחזקות אלו.

שיקולים מבניים

בחודש פברואר 2025 החליפה החברה את השעבודים שהועמדו לטובת אג"ח סדרה ב' עד אותו מועד (של מניות בשתי חברות נכס בגרמניה) וחלף אותם שעבודים הפקידה בחשבון נאמנות לטובת הנאמן לאג"ח סדרה ב' פקדון כספי השווה למלוא ערך הפארי נכון למועד ההחלפה של אג"ח סדרה ב' והכל בהתאם לשטר הנאמנות לאג"ח ב'. מידרוג לא הקנתה הטבה דירוגית בגין הפקדון הכספי לאור זאת שהחלפת הבטוחות בפיקדון כספי נעשתה על ידי החברה באופן וולנטרי ואינה מחוייבת על פי השטר ועל כן היא הפיכה.

אופק הדירוג

אופק הדירוג החיובי משקף את הערכת מידרוג לשיפור במיצוב העסקי של החברה לאור הרחבת הפעילות במגזרי הליבה, גידול בתזרים מנכסי החברה ושמירה על מינוף מתון. דירוג החברה עשוי לעלות ככל שתעמוד לאורך זמן בתרחיש הבסיס של מידרוג, תוך שמירה על יתרות נזילות הולמות לצורך שירות אגרות החוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול בתזרים המזומנים של החברה מפעולות במגזרי הליבה ויציבות/שיפור בדיבידנדים מחברות כלולות.

שיפור ביחסים הפיננסיים באיחוד יחסי, חוב נטו ל-FFO וחוב נטו לקאפ נטו.

שמירה על נזילות טובה, גמישות פיננסית ומדיניות פיננסית מרסנת.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה מתמשכת ביחס המינוף והאטה ביחס הכיסוי של החברה .

חלוקת דיבידנד חריגה אשר תפגע בנזילותה ואיתנותה הפיננסית של החברה.

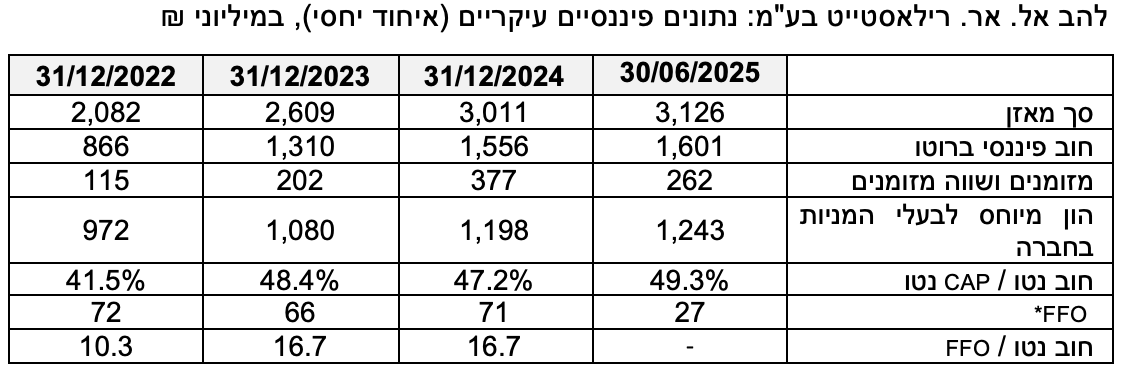

להב אל. אר. רילאסטייט בע"מ: נתונים פיננסיים עיקריים (איחוד יחסי), במיליוני ₪.

* FFO כולל דיבידנדים מחברות כלולות ציבוריות דלק ישראל ודלק נכסים. במחצית הראשונה לשנת 2025 טרם התקבלו דיבידנדים.

פירוט השיקולים העיקריים לדירוג

פעילות בענף הנדל"ן הקמעונאי בגרמניה תומכת ביציבות סביבת הפעילות של החברה

גרמניה מדורגת ע"י Moody's Aaa באופק יציב. כלכלת גרמניה מתמודדת עם חולשה בצמיחה בצל שנות אינפלציה ושינויים כלכליים מבניים. בשנת 2024 נרשמה צמיחה ריאלית שלילית בתמ"ג של 0.2% בהמשך לסטגנציה בשנת 2023, כאשר הצפי לשנת 2024 עומד על כ- 0.5%. האינפלציה עמדה על קצב שנתי של 2.4% נכון לספטמבר 2025, גבוה מהצפוי. הצמיחה בתוצר נחלשת וצפויה להיות אפסית ברבעון 3 2025 בעיקר לנוכח אתגרים מבניים והעלאת המכסים מול ארה"ב. צפי הכנסות משקי הבית משתפר, אמנם לאור חשש משקי הבית ממיתון ההכנסות צפויות להיות מופנות לחיסכון על חשבון הקטנת הצריכה. האבטלה צפויה להישאר ברמה נמוכה של כ-3.8%.

על פי נתוני CBRE , היקף ההשקעות בשוק הנדל"ן הגרמני לשימושים קמעונאיים מוסיף להיות נמוך היסטורית בשל הריבית הגבוהה השוררת בשווקים, עם היקף עסקאות של כ- 6.4 מיליארד אירו בשנת 2024 (עלייה לעומת 4.9 מיליארד אירו בשנת 2023) ו- 1.3 מיליארד אירו ברבעון הראשון של 2025. פארקים מסחריים, חנויות מזון ומרכזי קניות שכונתיים היוו כמחצית העסקאות ברבעון הראשון. שיעורי התשואות בעסקאות נותרו יציבים יחסית ברבעון הראשון, עם 4.9% למרכזים מעוגני סופרמרקטים, 4.6% לפארקים קמעונאיים ו- 5.8% בחנויות DIY. תשואה חסרת סיכון של אג"ח ממשלת גרמניה ל- 10 שנים עומדת על 2.6%. מדיניות האשראי של הבנקים נותרה הדוקה יחסית.

ענף האנרגיות המתחדשות חווה בשנים האחרונות צמיחה מואצת, המאופיינת בגידול עקבי ומשמעותי בקיבולת ההספק המותקן ובהשקעות, בעיקר בפרויקטים בטכנולוגיה פוטו-וולטאית ובטכנולוגיית רוח, זאת לצד ירידה בעלויות ההקמה, התפעול והתחזוקה בעשור האחרון, הנובעים בין היתר, מהתקדמות טכנולוגית. כחלק ממגמה עולמית להפחתת גזי חממה, מדינות רבות בעולם המערבי קבעו יעדי ייצור שאפתניים באנרגיות מתחדשות ומעודדות ייצור ומכירת חשמל נקי באמצעות תמיכה רגולטורית ותעריפית.

ענף שירותי הפסולת בישראל מאופיין ע"י מידרוג בסיכון בינוני-נמוך, כאשר הסיכון הכרוך בפעילות בענף משתנה לאורך המקטעים השונים בשרשרת הערך, ותלוי במידה רבה ברמת התחרות ומידת החשיפה לרגולציה ממשלתית בכל מקטע. יש לציין כי לצד הסיכון, הרגולציה מהווה מנוע צמיחה בענף, כאשר המשרד להגנת הסביבה מעודד פיתוח של פתרונות לטיפול בפסולת בעיקר בתחומי המחזור וההשבה לאור מחסור גדל בשטחי ההטמנה.

פרופיל עסקי מגוון עם זרוע נדל"ן מניב יציבה מאוד

היקף הנכסים במאזן החברה על בסיס איחוד יחסי ליום 30.06.2025 נאמד ב-3.1 מיליארד ₪ וזאת בהשוואה ל- 2.8 מיליארד ₪ ליום 30.06.2024, כאשר עיקר הגידול נובע מרכישת מרכזים מסחריים ומגידול בפעילות הסולארית. עיקר הנכסים על בסיס איחוד יחסי ליום 30.06.2025 מיוחסים לשווי נדל"ן להשקעה בגרמניה (כ-62%) ולנכסי להב תשתיות (אחזקותיה במפעת ובפריים אנרג'י, כ-18%) ואילו יתר הנכסים מיוחסים לאחזקות אקוויטי בדלק ישראל (כ- 8%) ודלק נכסים (כ- 12%). פיזור נכסי החברה ומקורות התזרים על פני מספר מגזרי פעילות לרבות פיזור גאוגרפי בעיקר בין ישראל וגרמניה מהווים גורם חיובי בפרופיל סיכון האשראי.

במגזר נדל"ן מניב בגרמניה נכון ליום 30.06.2025, החברה מחזיקה בעקיפין, באמצעות חברות בנות וחברות נכס, 94 מרכזים מסחריים, לרוב ביחד עם שותפים ובאמצעות שותפויות, המשרתים את האוכלוסייה שסביבם בערים ברלין, פרנקפורט, מינכן, שטוטגרט, קלן, המבורג ועוד. פרופיל הנכסים בגרמניה יציב מאוד וסולידי. הנכסים מושכרים לרוב לרשתות מובילות מתחומי הסופרמרקט ו-"עשה זאת בעצמך". נכסים אלו הניבו בשנת 2024 הכנסה תפעולית (NOI) בסך כ- 75 מ' ₪ (חלק החברה) ו- 40 מ' ₪ בתקופה ינואר-יוני 2025 לעומת כ-36 מ' ₪ בתקופה המקבילה אשתקד. שיעור הגידול בהכנסות מנכסים זהים עמד על 7.9% בשנת 2024 ועל 5.7% בשנת 2023. הגידול נובע מהצמדה לאינפלציה של חוזי השכירות, הגדלת השטחים המושכרים בנכסים וחידוש חוזים תוך העלאת שכ"ד. בין השוכרים העיקריים של נכסי החברה בגרמניה ניתן למנות את רשת OBI המחזיקה ב- 3 נכסים ואחראית לכ- 9.2% מההכנסות מהשכרה בשנת 2024, רשת NETTO המחזיקה במספר רב של נכסים ואחראית לכ- 7.9% מההכנסות ורשת Decathlon המחזיקה 6 נכסים עם 6.7% מההכנסות. שיעור התפוסה של הנכסים ל- 30.06.2025 עומד על 99% ללא שינוי מהותי משנים האחרונות. דמי השכירות הממוצעים בפורטפוליו עמדו על 7.34 אירו למ"ר בשנת 2024, בהשוואה ל- 7.00 אירו למ"ר בשנת 2023. להערכת החברה, דמי השכירות בנכסי החברה בגרמניה גוזרים עומס שכירות נמוך יחסית להיקף הפדיונות, זאת בהלימה לפרופיל הפעילות של השוכרים וכמקובל באזורי הפעילות של החברה. מח"מ החוזים הינו ארוך יחסית סביב 8.0 שנים. לחברה פיזור נכסים טוב, כאשר פורטפוליו Decathlon הכולל שישה נכסים על פני 6 ערים בגרמניה מהווה כ- 9% מסך שווי הנכסים בגרמניה. שלושת הנכסים העיקריים מהווים 17% מסך שווי הנכסים. הניהול השוטף של נכסי הנדל"ן המניב בגרמניה מבוצע על ידי חברת ניהול חיצונית. אסטרטגיית החברה בסקטור הנדל"ן המניב בגרמניה הינה לאתר ולרכוש נכסים קטנים יחסית לרבות כפורטפוליו, להשביח את הנכסים באמצעות הארכת חוזי שכירות, השקעות הוניות מדודות, ניצול זכויות בנייה המאפשרות הרחבת הנכסים המושכרים, העלאת דמי שכירות ומכירת נכסים שהגיעו למיצוי של השבחתם.

מגזר איסוף האשפה בו פועלת החברה באמצעות אחזקה של 65% בחברת מפעת, כולל שירותי איסוף ופינוי פסולות ביתית ותעשייתית באמצעות צי רכבים בחכירה והפעלת תחנת מעבר לטיפול בפסולת ביתית גזם וגושית באזור השרון (בהיקף של 2,000 טון ליום ובקיבולת נוכחית של עד 3,000 טון ליום) ובהרחבת תחנת המעבר גם לפסולת בניין (בהיקף של 300-400 טון ליום וקיבולת של עד 1,000 טון ליום). כמו כן מפעת היא בעלת זכויות באתר ההטמנה קדומים מכוח הסכם שכירות עם בעלי הקרקע והיא פועלת להשלמת הפיתוח של האתר והפעלתו בתחילת שנת 2026. במחצית הראשונה של שנת 2026 צפויה מפעת להתחיל בהקמת מתקן מיון לפסולת ביתית ותעשייתית בשטח תחנת המעבר. מפעת פועלת ב- 40 רשויות מקומיות שונות מכוח הליכי מכרז והסכמים ארוכי טווח. מאז רכישתה על ידי להב, הגדילה את מספר הרשויות מולן היא פועלת והתרחבה גם באמצעות רכישת פעילות איסוף אשפה. הכנסות מפעת (100%) מאיסוף וטיפול באשפה הסתכמו בכ- 239 מ' ₪ במחצית הראשונה של 2025, בהשוואה לכ- 189 מ' ₪ בתקופה המקבילה אשתקד. הגידול בהכנסות נבע מהגדלת נתח השוק, עליית תעריפים ורכישות. לאחרונה דיווחה להב על זכייתה של מפעת ברכישת נכסי מטמנת חגל במסגרת הליך חדלות פרעון של בעלי המטמנה בתמורה לסך של 78.5 מ' ₪. מפעת צופה כי לאחר השלמת עבודות פיתוח הנעשות כיום בחגל נפח ההטמנה הפנוי בה יסתכם ב- 1.6 עד 1.9 מיליון טון. השלמת עסקת חגל כפופה לאישורים שונים ותנאים מתלים. להערכת מפעת, העסקה צפויה לתרום EBITDA שנתית של כ- 25 מ' ₪ בהתחשב בהשקעות נוספות שיידרשו לאחר השלמת העסקה (וללא התחשבות בגידול הנובע מאפשרות ההרחבה העתידית של המטמנה, אשר אינה נכללת בעסקה והיא נותרה 50% בבעלות מפעת ו-50% בבעלות המוכרת). ככל שתושלם עסקת חגל ועם השלמת הפיתוח של אתר קדומים, תפעל מפעת לאורך כל שרשרת הערך בענף הפסולת, באופן שצפוי להקנות לה יתרונות יחסיים ולתרום לרווחיותה.

במגזר האנרגיה הירוקה החברה פועלת בעיקר באמצעות אחזקה של 43.5% במניות פריים אנרג'י הציבורית, זאת בעקבות מיזוג בין להב אנרגיה ירוקה ופריים אנרג'י באוגוסט השנה בעסקת רכישה כנגד הקצאת מניות, עם הסכם שליטה משותפת בין החברה ובין בעל השליטה הנוסף בפריים אנרג'י. פרופורמה למיזוג תחזיק פריים אנרג'י 1,012 מגה-ואט פרויקטים סולאריים, מכך 99 מגה-ואט בהפעלה והיתר בשלבים שונים של הקמה, ייזום ורישוי וכן בפרויקטים לאגירה בהיקף 2,866 מגה וואט שכולם מצויים בשלבי הקמה או ייזום. הכנסות פריים אנרג'י לשנת 2024 פרופורמה למיזוג נאמדות ב- 41 מ' ₪ ו-EBITDA פרויקטלית נאמדת ב- 30 מ' ₪. פריים אנרג'י צופה גידול משמעותי ב- EBITDA בשנים הקרובות על בסיס ייזום והקמה של פרויקטים חדשים. לשם כך תידרש בשנים הקרובות להשקעות גבוהות ולהגדלת חוב פיננסי. במקביל החברה הותירה בידיה את פעילות האנרגיה בגרמניה על גגות נכסי המרכזים המסחריים של החברה ועל גגות בבעלות שוכריה.

האחזקה בפריים אנרג'י מצטרפת לשתי אחזקות אקוויטי נוספות של להב - החברות האחיות דלק נכסים (30.56% לאחר הנפקת מניות שביצעה דלק נכסים ביולי 2025) ודלק ישראל (39.6%). דלק נכסים מחזיקה 61 נכסי נדל"ן מניבים בישראל בשווי כ-1.5 מיליארד ₪ ל- 30.06.2025 (איחוד יחסי), שרובם מושכרים לדלק ישראל בשיעור תפוסה 98% שהניבו NOI של כ- 33 מ' ₪ (איחוד יחסי) במחצית 2025 וצפי של כ-73 מ' ₪ NOI שנתי מייצג לתום שנת 2025. דלק נכסים פועלת להשבחה וייזום של 35,000 מ"ר בנוי של שטחים מסחריים במתחמי התדלוק שצפויים להגדיל את ה-NOI וכן מחזיקה בזכויות בנייה וקרקעות לפיתוח. ביולי השנה הנפיקה לראשונה מניות לציבור. דלק נכסים מציגה ביצועים יציבים בנכסים המניבים אולם צורכי השקעה ומימון הגבילו חלוקת דיבידנדים למעט בשנת 2023. דלק ישראל הינה חברה פרטית ואחת מחברות שיווק דלקים הגדולות והוותיקות בישראל הפועלת גם בסקטורים קמעונאיים משלימים. דלק ישראל חילקה דיבידנדים באופן עקבי בשלוש השנים האחרונות ואחראית עיקרית לתזרים של להב מדיבידנדים מחברות כלולות.

גידול צפוי ב-FFO בשנתיים הקרובות ושיפור יחס הכיסוי

רכישת נכסים מניבים במגזר נדל"ן מניב בגרמניה והשקעות צמיחה במגזר פינוי והטמנת פסולת באמצעות מפעת צפויים להגדיל חוב פיננסי נטו על בסיס איחוד יחסי, זאת גם בהתחשב ביציאה מאיחוד של להב אנרגיה ירוקה והפיכתה לכלולה. היקף המאזן על בסיס איחוד יחסי צפוי להסתכם בכ- 3.5 מיליארד ₪ עד סוף שנת 2026, בהתאם לתרחיש הבסיס של מידרוג, בהשוואה לכ- 3.1 מיליארד ₪ ליום 30.06.2025. יחס המינוף חוב פיננסי נטו (איחוד יחסי) לקאפ נטו צפוי להיוותר יציב בטווח של 48%-50% בהשוואה ל- 49% ל- 30.06.2025, בין היתר בזכות רווח הון צפוי לחברה בגין המיזוג עם פריים אנרג'י בהיקף 75-70 מ' ₪ לפני מס (מכך 11 מ' ₪ הוכרו במהלך הרבעון השני) והחזר הלוואות בעלים מפריים אנרג'י לחברה בהתאם ללוח סילוקין קבוע מראש. FFO מותאם איחוד יחסי כולל דיבידנדים מכלולות נאמד בכ- 75 מ' ₪ לשנת 2025 לעומת כ- 70 מ' ₪ בשנת 2024. הגידול צפוי בעיקר מעלייה בהיקף הנכסים המניבים לאור רכישות שבוצעו בשנים 2024-2025, שיפור EBITDA מפעת ויציאה מאיחוד של להב אנרגיה ירוקה. בשנת 2026 צפוי שיפור נוסף ב- FFO בעיקר כתוצאה מעלייה ב- EBITDA מפעת ככל שתושלם רכישת חגל והשקעות במטמנות ולעמוד בטווח של 90-110 מ' ₪. יש לציין כי השיפור ב- FFO הנובע ממפעת כפוף להשלמת רכישות והשקעות ודורש בחינה לאורך זמן. יחס הכיסוי חוב נטו ל-FFO לשנת 2024 נאמד בכ- 16.7 שנים ובהתאם להערכת מידרוג, צפוי לעמוד בטווח 14-16 בין השנים 2025-2026.

יתרות נזילות גבוהות למול לוח סילוקין נוח ומדיניות לצמיחה והשקעות גם במגזרים חדשים

ליום 30.06.2025 בקופת החברה (מאוחד) יתרות נזילות של כ- 233 מ' ₪ בהשוואה לכ- 219 מ' ₪ ליום 30.06.2024. הותרת הנזילות בארבעת הרבעונים האחרונים הינה לנוכח עלייה בחוב ברוטו המאוחד (תוצאה של גיוס אג"ח נטו ומחזור הלוואה בנקאית), מימוש אופציות להון מניות בהיקף דומה לדיבידנד ששולם והחזר הלוואות מכלולות (תוצאה של מחזור חוב ומימושים). כמו כן החברה קיבלה דיבידנד מדלק ישראל של 27 מ' ₪. מקורות אלו קוזזו באופן חלקי מצד רכישות והשקעות הון עצמי בנכסי נדל"ן מניב בגרמניה והשקעות הוניות של להב אנרגיה ירוקה ומפעת. למול יתרות אלו לחברה (מאוחד) חלויות שוטפות של אג"ח והלוואות לז"א בסך כ- 120 מ' ₪, מכך ברמת החברה סולו כ- 68 מ' ₪. לוח הסילוקין נוח של אגרות החוב במחזור שהנפיקה החברה (סדרות ב' ו- ג') תורם לנזילותה. להערכת מידרוג, בתרחיש הבסיס החברה צפוי לשמור על יתרות נזילות מהותיות ב- 4 הרבעונים הבאים בהתחשב בנזילות בקופתה, בתזרים שוטף מפעילות לרבות קבלת דיבידנדים ובניכוי השקעות הוניות וחלוקת דיבידנדים. יחד עם זאת, החברה עשויה לבצע מיזוגים ורכישות שונים שלא הובאו בחשבון בתרחיש הבסיס. מידרוג מצפה כי החברה תוסיף לשמור על יתרות נזילות גבוהות בקופתה, במידה אשר תמתן את המדיניות הפיננסית של החברה ותהווה כרית ביטחון לעמידה בצורכי שירות החוב, בדגש על מרכיב bullet משמעותי בלוח הסילוקין של אג"ח ג' ביולי 2028.

עיקר נכסי החברה מובטחים בשעבודים, כאלו הם נכסי הנדל"ן המניב בגרמניה שנושאים חוב בכיר מובטח, מניות דלק נכסים ודלק ישראל המשועבדות להלוואה בנקאית שנטלה החברה וכן מניות מפעת, כאשר מפעת עצמה נושאת שעבוד שוטף על כלל נכסיה. לחברה נגישות טובה למקורות מימון בהתבסס על רמת מינוף מתונה של החוב המובטח ומגוון החזקות. יש לציין כי סביבת המימון בגרמניה נותרה הדוקה. לחברה הלוואה מתאגיד בנקאי ביתרה של כ- 185 מ' ₪ ליום 30.06.2025 מובטחת במניות דלק ישראל ודלק נכסים. הלוואה זו הנושאת אמות מידה פיננסיות בקשר עם היקף המינוף והרווח הנקי של שתי אחזקות אלו, אשר חושפת את החברה במישרין לחוסן פעילותן. כמו כן ההלוואה מגבילה את החברה מירידה בשליטה בשתי אחזקות הללו. להערכת מידרוג יש בתנאיה של הלוואה זו להכביד על גמישותה הפיננסית של החברה. החברה עומדת במרווח גבוה באמות מידה פיננסיות בהלוואה זו נכון ל- 31.12.2024 וכמן באמות המידה הפיננסיות בקשר עם אגרות החוב (סדרה ג' ו-ד').

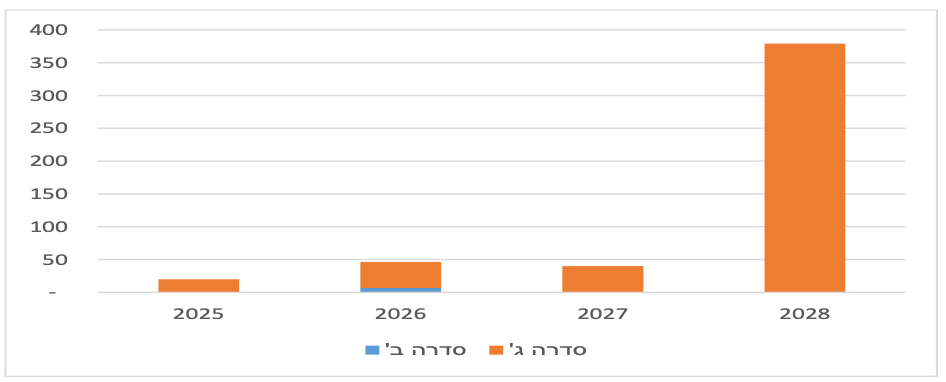

להב אל.אר. רילאסטייט בע"מ – לוח סילוקין לפרעון קרן אג"ח (סולו) ליום 30.06.2025, במיליוני ₪

שיקולי סביבה, חברה וממשל תאגידי (ESG)

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים וממשל תאגידי, בעת הערכת איכות האשראי של החברה. במקרה של להב אל.אר רילאסטייט בע"מ, שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. להערכת מידרוג, קמעונאיות דלקים חשופות במידה גבוהה לסיכונים סביבתיים וחברתיים באופן הפעלתן. החברה חשופה לסיכונים אלו בעקיפין באמצעות האחזקה בדלק ישראל, המשווקת דלקים בישראל בערוצים קמעונאיים וסיטונאיים.

מוצרי נפט הינם חומרים מסוכנים ומזהמים מטבעם והעיסוק בהם עלול לגרום לסיכונים סביבתיים ובכלל זה לסיכונים הנובעים מזיהום אוויר שנוצר מאדי דלק ולזיהום קרקע ומי תהום העלולים להיגרם כתוצאה מפעילות לתחנות התדלוק. תחום שיווק הדלקים בישראל, ודלק ישראל בתוכו, חשוף לדרישות רגולציה בתחום הגנת הסביבה, חוק המים, חוק חומרים מסוכנים ועוד. העמידה בדרישות הרגולציה משפיעה על ההוצאות הכוללות בפעילותה של דלק ישראל, לרבות השקעות הוניות לצורך רכישה והקמה של תשתיות, מתקנים וציוד לצורך הגנה על הסביבה, הגברת הבטיחות, שיקום קרקע וטיפול במי תהום ועוד וכן הוצאות תפעול שוטפות. אי עמידה בדרישות הרגולציה חושפת את דלק ישראל לקנסות ולענישה אזרחית ופלילית. מידרוג אינה מצפה כי סיכונים סביבתיים ישפיעו על דירוג החברה בטווח הבינוני.

כמו כן, מפעת אשר פעילה בתחום איסוף ומחזור פסולת חשופה לסיכונים סביבתיים ורגולטוריים מחמירים כגון זיהומי קרקע וטיפול נאות בפסולת הנאספת, אי עמידה בדרישות הרגולציה חושפת אותה לקנסות ולענישה אזרחית ופלילית. מידרוג אינה מצפה כי סיכונים סביבתיים אלה ישפיעו על דירוג החברה בטווח הבינוני בתחום פעילות זה.

לחברה טרק רקורד קצר יחסית במבנה האחזקות והפעילות הנוכחי והיא בעלת אסטרטגיית צמיחה בין היתר באמצעות מיזוגים ורכישות. עד כה החברה הפגינה מדיניות פיננסית יציבה יחסית בהתייחס לחלוקת דיבידנדים, מינוף ושמירה על יתרות נזילות. מידרוג אינה מצפה כי סיכוני ממשל תאגידי ישפיעו על החברה בטווח הבינוני.