עפר קליין, ראש אגף כלכלה ומחקר בהראל

18/11/2025

סיכוי גבוה להורדת ריבית / תמונה: Dreamstime

סיכוי גבוה להורדת ריבית / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.5% בנובמבר | מינוס 0.1% בדצמבר |

מינוס 0.5% בנובמבר | מינוס 0.1% בדצמבר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד אוקטובר 2026) |

1.7% |

1.9% |

|

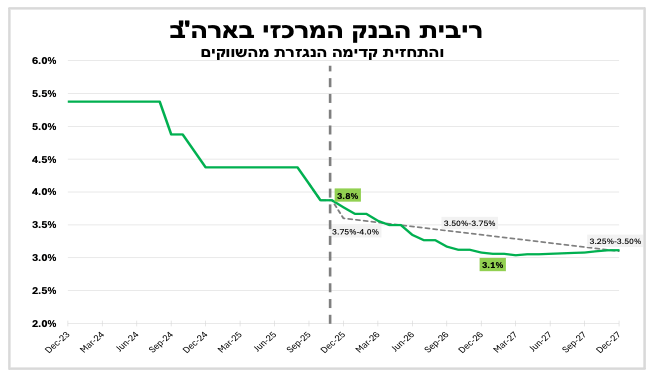

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0%-3.75% |

4.0%-3.75% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.27 ₪ |

3.20 ₪ |

נקודות מרכזיות

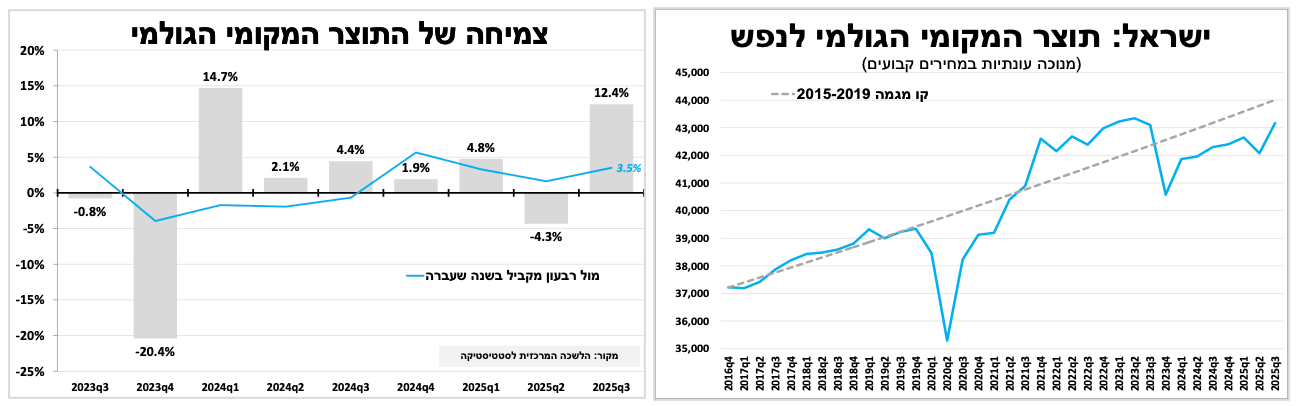

התוצר בישראל צמח בקצב מהיר של 12.4% בשיעור שנתי ברבעון השלישי, עם עליות חדות בכל רכיבי הצמיחה המרכזיים. בעקבות כך, התחזית לצמיחה בשנת 2025 עודכנה ל-2.9%.

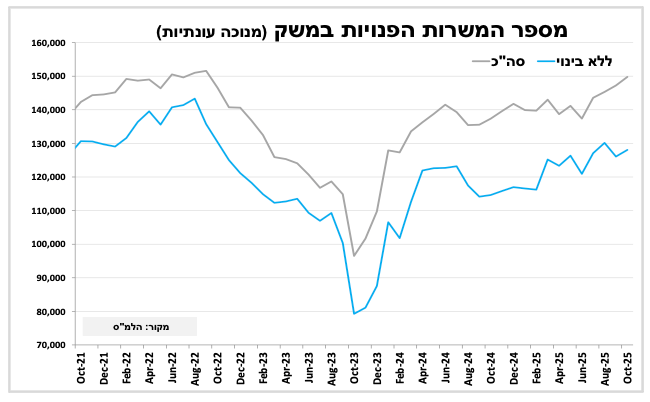

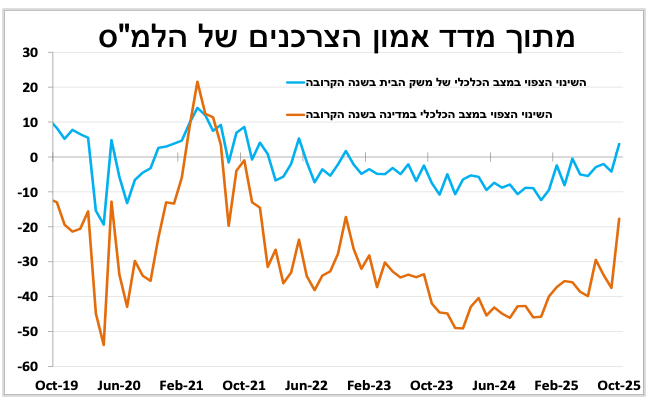

באוקטובר שיעור האבטלה נותר על 3% ומספר המשרות הפנויות עלה לכ-150 אלף, רמה הקרובה לשיאי 2022. הנתונים מצביעים על שוק עבודה הדוק ולחצי שכר מתמשכים. מדד אמון הצרכנים עלה באוקטובר לשיא מאז 2022, על רקע דעיכת הלחימה, עסקת החטופים וביקור טראמפ, מה שהוביל לשיפור ניכר בציפיות הכלכליות של משקי הבית.

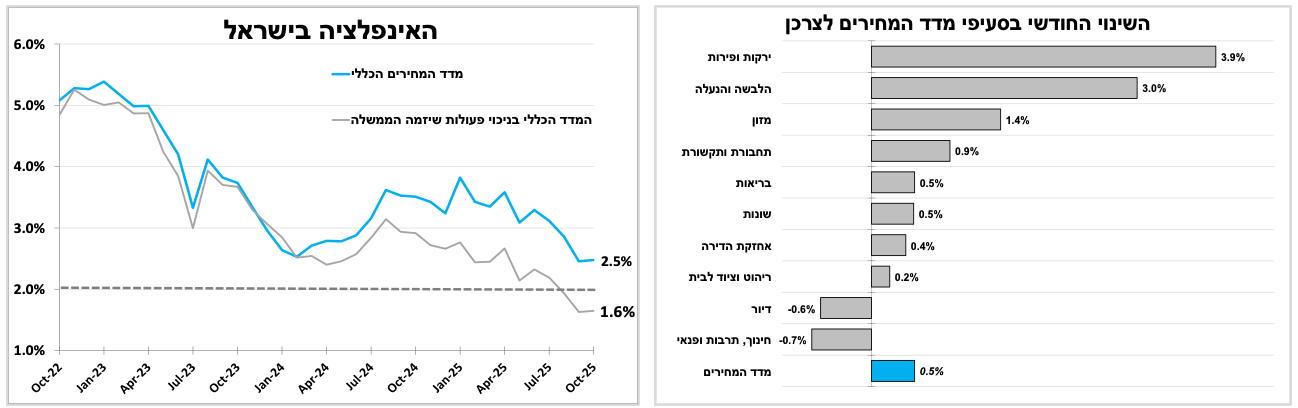

מדד המחירים לצרכן עלה ב-0.5% באוקטובר בהתאם לצפי והאינפלציה נותרה יציבה על 2.5%, תוך ירידה מפתיעה בסעיף הדיור. תחזית האינפלציה ל-12 החודשים הקרובים עודכנה ל־1.9%, בעיקר בשל ייסוף השקל. מדד מחירי הדירות ממשיך לרדת זה שבעה חודשים ברציפות, וקצב מכירת הדירות האט בספטמבר.

למרות נתוני הצמיחה הגבוהים, להערכתנו בנק ישראל יפחית את הריבית ברבע נקודת אחוז ביום שני הקרוב, וזאת לאור אינפלציה וציפיות אינפלציה המצויות ביעד, ייסוף השקל ושיפור באופק האשראי. עם זאת, הסיכוי להפחתה עוקבת בתחילת 2026 פחת.

בבריטניה שיעור האבטלה עלה ל-5%, רמה המגבירה את ההסתברות להפחתת ריבית בדצמבר. במקביל, החששות מפני תקציב מרחיב במיוחד שיתפרסם בשבועיים הקרובים ממשיכים להעלות את תשואות האג"ח הממשלתיות.

בסין נתוני אוקטובר היו חלשים מהצפוי, הן בייצור התעשייתי, הן במכירות הקמעונאיות, הן בהשקעות ובענף הנדל"ן. למרות זאת, להערכתנו הסיכוי להפחתת ריבית השבוע נמוך, בין היתר בשל רצון הבנק המרכזי לראות כיצד ההפוגה במתיחות הסחר מול ארה"ב תשפיע על הפעילות.

בארה"ב סיום ההשבתה הממשלתית יוביל לחידוש פרסום הנתונים הכלכליים. בשבוע האחרון מספר בכירים בבנק המרכזי הביעו ספק לגבי היכולת להוריד את הריבית בדצמבר ללא נתונים אמינים.

נתוני הצמיחה בישראל עלו על כל התחזיות, והם משיבים את התוצר לנפש כמעט לרמתו ערב המלחמה. למרות הצמיחה המהירה להערכתנו ישנו סיכוי גבוה שבנק ישראל יוריד את הריבית בשבוע הבא.

נתוני הצמיחה הראשונים לרבעון השלישי הפתיעו כלפי מעלה ועלו גם על התחזיות האופטימיות, עם צמיחה של כ-12.4% בשיעור שנתי (3% בקצב רבעוני) בכך, הצמיחה יותר מפיצתה על ההתכווצות ברבעון השני, שעודכנה מטה למינוס 4.3%. כמעט כל רכיבי הצמיחה רשמו עליות חדות: הצריכה הפרטית זינקה ב-23%. ההשקעות בנכסים קבועים קפצו ב-37%. יצוא הסחורות והשירותים עלה ב-23% והצריכה הציבורית עלתה בשיעור מתון יחסית של 4.4%.

בעקבות הנתון החזק, התוצר לנפש בישראל עלה בחזרה כמעט לרמתו ערב המלחמה (אם כי ללא המלחמה היה נמצא כיום ברמה גבוהה יותר). בהתאם לכך, אנו מעדכנים את התחזית הראשונית לצמיחה בשנת 2025 ומעריכים קצב מהיר יותר של כ-2.9%.

למרות נתוני הצמיחה המרשימים, אך הכוללים רכיב חד־פעמי משמעותי, אנו מעריכים כי בנק ישראל יפחית את הריבית ברבע נקודת אחוז ביום שני הקרוב, תרחיש שכבר מתומחר בשווקים בהסתברות גבוהה. זאת לאור מדד המחירים שהיה בהתאם לציפיות (ראו בהמשך), בשילוב התמתנות סעיף הדיור, הייסוף בשקל והשיפור באופק האשראי של ישראל. עם זאת, הצמיחה הגבוהה ושוק העבודה ההדוק מצמצמים את ההסתברות להפחתה נוספת כבר בתחילת ינואר 2026.

הרבעון הנוכחי החל בשיפור במצב הרוח ושוק עבודה הדוק.

נתוני שוק העבודה הראשוניים לרבעון הנוכחי היו חיוביים והמשיכו להצביע על שוק עבודה הדוק. שיעור האבטלה הכללי נותר באוקטובר על 3.0% (נתונים מנוכי עונתיות), קרוב לרמה הממוצעת של השנה. הביקוש לעובדים המשיך לעלות: מספר המשרות הפנויות עלה באוקטובר לכמעט 150 אלף, קרוב לרמות השיא של 2022, אם כי ללא ענף הבינוי המספרים נמוכים יותר. גם נתוני לשכת התעסוקה הצביעו על ירידה נוספת במספר דורשי העבודה, כאשר מספר העובדים בחל"ת חזר לרמתו ערב מבצע "עם-כלביא". בסך הכול, נתוני פתיחת הרבעון ממשיכים להצביע על שוק עבודה הדוק וביקוש גבוה לעובדים אשר תומך בלחצי שכר מתמשכים.

מדד אמון הצרכנים של הלמ"ס רשם באוקטובר שיפור ניכר כצפוי. סביר כי עסקת החטופים, דעיכת הלחימה העצימה וביקורו של טראמפ בישראל תרמו לעלייה באמון הציבור. נרשם שיפור משמעותי בציפיות משקי הבית הן לגבי מצבם הכלכלי האישי והן לגבי המצב הכלכלי של המדינה בשנה הקרובה והמדדים נמצאים כעת ברמתם הגבוהה ביותר מאז 2022.

מדד המחירים לצרכן לאוקטובר עלה כצפוי. אנו צופים מדדים שליליים בחודשיים האחרונים של השנה.

מדד המחירים לצרכן לחודש אוקטובר עלה ב-0.5%, בהתאם לצפי שלנו, והאינפלציה נותרה ללא שינוי על 2.5%. העליות הבולטות נרשמו במחירי הטיסות לחו"ל (7%), המזון (1.4%) והירקות (בעיקר עגבניות, שעלו ב-16%). סעיף הדיור, המרכיב הגדול ביותר במדד, הפתיע בירידה של 0.6%.

במבט קדימה, אנו צופים ירידה בשני המדדים האחרונים של השנה: נובמבר: ירידה של 0.4%-0.5%, בעיקר כתוצאה מירידות עונתיות במחירי הטיסות, הנופש, הדלק והפירות והירקות. דצמבר: ירידה נוספת של 0.1%, בהמשך למגמת ההתמתנות במחירי הנסיעות לחו"ל והייסוף בשקל. בהתאם לכך, תחזית האינפלציה ל-12 המדדים הקרובים עודכנה כלפי מטה ל-1.9%, בין היתר על רקע הייסוף המתמשך בשקל.

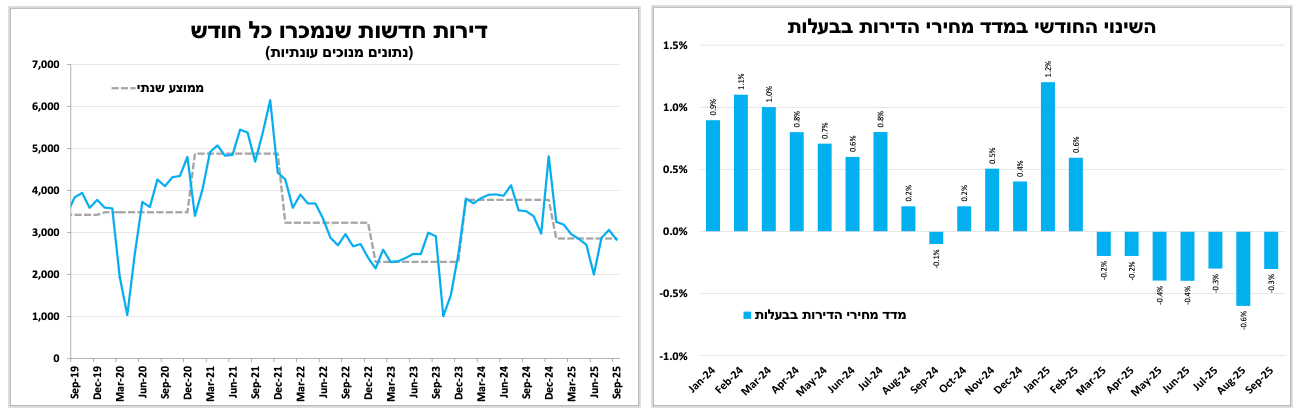

ירידת מחירי הדירות נמשכת

מדד מחירי הדירות ירד באוקטובר ב-0.3%, בעוד שמדד מחירי הדירות החדשות רשם ירידה חדה יותר של 0.8%. בכך נרשמה ירידת מחירים רצופה זו החודש השביעי. ב-12 החודשים האחרונים מחירי הדירות עלו ב-0.5% בלבד, בעוד שמחירי הדירות החדשות ירדו ב 0.5%. קצב מכירת הדירות האט בספטמבר, עם ירידה של כ-8% לעומת אוגוסט (נתונים מנוכי עונתיות). הריבית הגבוהה על משכנתאות, ההיצע הרחב של דירות לא מכורות וצמצום מבצעי המימון ממשיכים להעיק על המכירות בענף.

מדד תשומות הבנייה עלה באוקטובר ב-0.1%, כשהרכיב המרכזי שהוסיף למדד היה השכר בענף, בעוד שיתר הרכיבים קיזזו חלק מההשפעה. בחודשים הקרובים הייסוף בשקל והירידה בעלויות השילוח הגלובליות צפויים להמשיך לתמוך בירידת מחירים קלה של חומרי הבנייה, במקביל לעלייה מתונה בשכר העבודה, אם כי המחסור בעובדים בענף צפוי להתמתן בהדרגה.

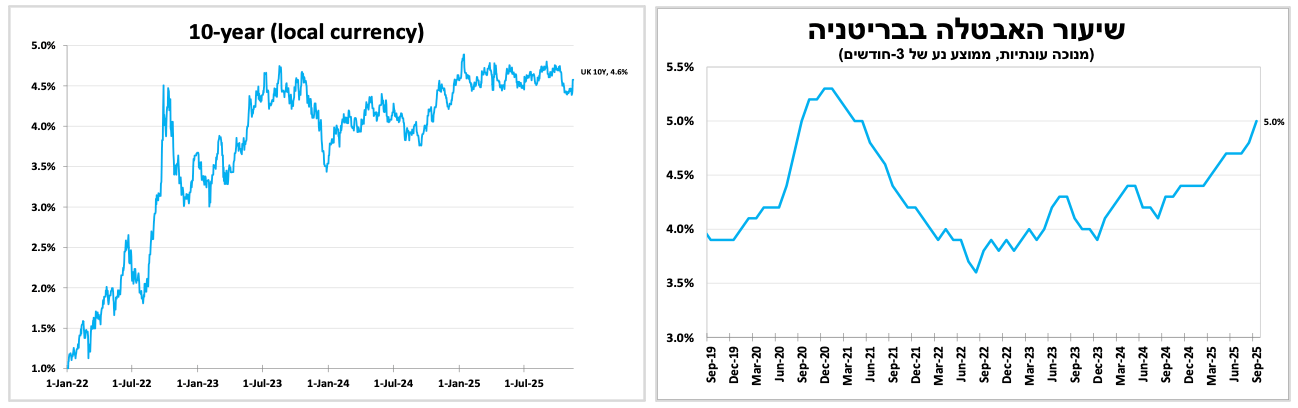

שיעור האבטלה בבריטניה עלה לרמה הקרובה לזו שנרשמה בקורונה, ועלתה ההסתברות להפחתת ריבית בדצמבר. החשש שהממשלה תציג תקציב מרחיב במיוחד דוחף את תשואות האג"ח בממלכה כלפי מעלה.

בבריטניה דוח התעסוקה האחרון היה חלש מהצפוי: שיעור האבטלה עלה ל-5.0%, קרוב לשיא שנרשם בתקופת הקורונה ונמשכת הירידה במספר המשרות. גם נתוני הצמיחה לרבעון השלישי היו חלשים עם צמיחה מתונה מאוד של 0.3% בשיעור שנתי. הנתונים החלשים, לצד התחזיות המעודכנות של הבנק המרכזי, מגבירים את ההסתברות להפחתת ריבית כבר בסוף החודש, זאת בתנאי שפרסום נתוני האינפלציה מחר יאשר את מגמת ההתמתנות.

עם זאת, תשואות האג"ח הארוכות עלו בשבוע האחרון, לאחר דיווחים לא רשמיים כי הממשלה צפויה לוותר על העלאות מיסים בתקציב המעודכן שיתפרסם בסוף החודש כדי לממן את הגידול בהוצאות, מהלך כזה צפוי להוביל לגירעון גבוה מהתחזיות.

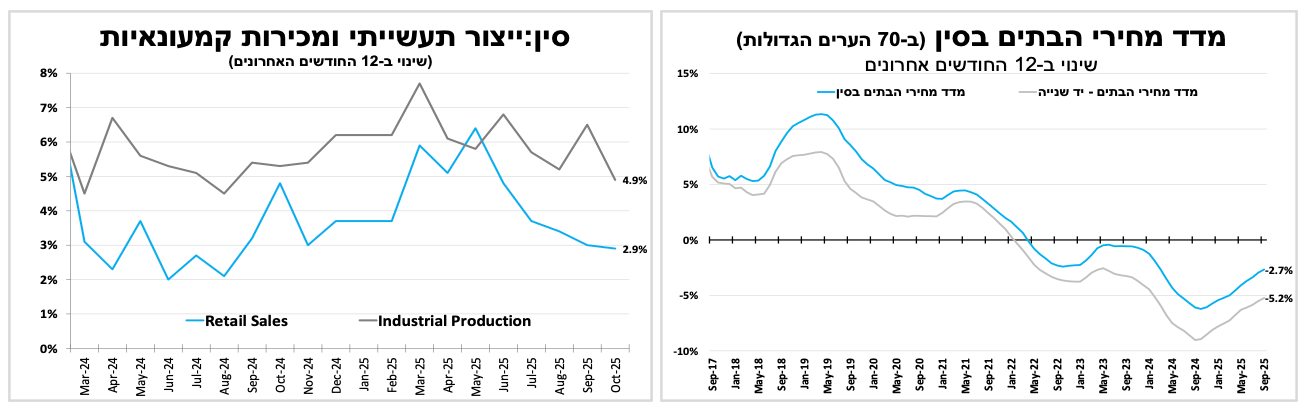

בסין הנתונים לאוקטובר המשיכו להיות חלשים, אך הבנק המרכזי יותיר את הריבית ללא שינוי.

הנתונים הכלכליים מסין לאוקטובר היו חלשים מהצפוי. לאחר נתוני הסחר החלשים מהצפי שהתפרסמו בשבוע שעבר, גם נתוני הייצור התעשייתי והמכירות הקמעונאיות אכזבו, כאשר נרשמה עלייה מתונה בלבד של 4.9% ו-2.9% בהתאמה ב-12 החודשים עד אוקטובר. בנוסף, גם ההשקעות בנכסים קבועים רשמו גידול מזערי במהלך התקופה, בעיקר בשל המשך חולשה בענף הנדל"ן למגורים שם המחירים, המכירות והתחלות הבנייה ממשיכים להתכווץ.

למרות רצף הנתונים המאכזבים, אנו מעריכים כי הבנק המרכזי של סין ישאיר את הריבית ללא שינוי בהחלטתו השבוע, מאחר שההשפעה של תוכנית התמריצים להשקעות, שהוכרזה לפני מספר חודשים, טרם באה לידי ביטוי במלואה. בנוסף, ההפוגה הזמנית במתיחות הסחר בין ארה"ב לסין צפויה לתמוך בהתאוששות מתונה בפעילות הכלכלית בחודשיים האחרונים של השנה, ולאפשר לממשלה לעמוד ביעד הצמיחה השנתי של 5%.

בארה"ב סיום ההשבתה הממשלתית הממושכת צפוי להביא לחידוש פרסום הנתונים הכלכליים הרשמיים. בשבוע האחרון מספר בכירים בבנק המרכזי הביעו ספק לגבי הצורך להפחית את הריבית גם בדצמבר.

בארה"ב סיום ההשבתה הממשלתית הממושכת צפוי להביא לחידוש פרסום הנתונים הכלכליים הרשמיים. מרבית הנתונים לחודש ספטמבר, שנאספו טרם ההשבתה יתפרסמו בשבועיים הקרובים כאשר הפרסום הבולט יהיה דוח התעסוקה, הצפוי להתפרסם ביום חמישי. עם זאת, קיים ספק אם יתפרסמו נתונים מלאים לחודש אוקטובר, דבר שיקשה על הבנק המרכזי להעריך את תמונת המצב הכלכלית העדכנית.

בשבוע האחרון הביעו מספר בכירים בבנק המרכזי ספקות באשר ליכולת להפחית ריבית גם בדצמבר, לנוכח האינפלציה המתמשכת והמחסור בנתונים, מה שתרם לירידה בהסתברות להפחתת ריבית בהחלטה הקרובה ולתוואי הורדות מתון יותר בשנה הבאה. תוואי אשר תואם יותר את הערכתינו.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-18 בנובמבר |

|

מדד אמון הקבלנים ארה"ב |

|

|

|

יום רביעי, ה-19 בנובמבר |

|

|

אינפלציה בבריטניה |

|

|

יום חמישי, ה-20 בנובמבר |

|

דוח התעסוקה |

|

החלטת הריבית בסין |

|

יום שישי, ה-21 בנובמבר |

|

מכירות קמעונאיות וייצור תעשייתי. התחלות בנייה. |

מדד מנהלי הרכש בגוש האירו |

|

|

יום ראשון, ה-23 בנובמבר |

ייצור תעשייתי ופדיון ענפי המשק |

|

|

|

|

יום שני, ה-24 בנובמבר |

החלטת הריבית סקר כח אדם. לינות תיירים. יצוא שירותים |

|

|

|