אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

23/11/2025

ריבית בנק ישראל צפויה לרדת / תמונה: Dreamstime

ריבית בנק ישראל צפויה לרדת / תמונה: Dreamstimeעיקרי הדברים

סיכון גבוה לצמיחה בכלכלה האמריקאית שנשענת מדי על ההתפתחויות בתחום ה- AI, כאשר יתר התחומים נחלשו.

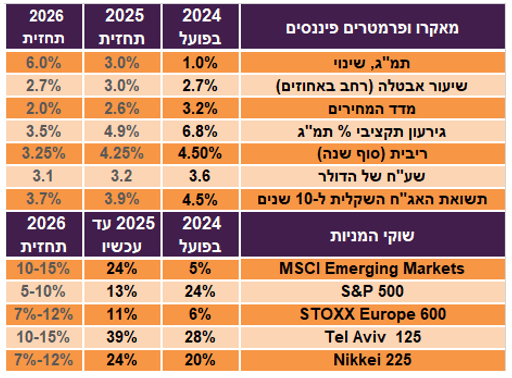

ריבית ה-FED צפויה לרדת ל-3.0% עם סיכוי סביר לריבית נמוכה יותר בסוף 2026.

הצמיחה בכלכלה האירופאית צפויה להשתפר בקצב מתון. הכלכלה היפנית עשויה להאיץ על רקע תמריצים חדשים, אך המצב הפיננסי של יפן מסוכן מדי.

הכלכלות באסיה צפויות להמשיך ולצמוח בקצב גבוה יחסית.

בישראל צפויה האצה בצמיחה ברכיביה העיקריים.

האינפלציה בישראל צפויה להתייצב באמצע היעד. הידוק יתר של שוק העבודה מהווה סיכון כלפי מעלה לאינפלציה.

ריבית בנק ישראל צפויה לרדת לכ-3.25%. כמו בעשור האחרון, התחזקות השקל צפויה להוביל את הריבית לרמות נמוכות ביחס למדינות האחרות בעולם.

אנו ממליצים על חשיפה בינונית לאפיק המנייתי. גישה שמרנית מומלצת בשוק המניות האמריקאי. ישראל והשווקים באסיה, כולל סין מומלצת במשקל יתר.

האפיקים המקומיים השיגו תשואה עודפת על רקע זרימה מאסיבית של הפקדות לאפיקי חיסכון לטווח בינוני וארוך. באפיק הקונצרני ובאג"ח הממשלתיות בטווחים בינוני-ארוך נוצר תמחור עודף.

באפיק הממשלתי בישראל אנו ממליצים על מח"מ בינוני תוך הטיה לאפיק השקלי על פני הצמוד.

באפיק הקונצרני המרווחים הגיעו לשפל היסטורי תוך עליה חדה באחזקות קרנות הנאמנות ומשקי בית ישירות. עדיפה חשיפה למניות ולאג"ח הממשלתיות כחלופה יותר אטרקטיבית מהאג"ח הקונצרניות בדירוגים הנמוכים.

כלכלה עולמית לאן?

הכלכלה האמריקאית תלויה ב"Hype" של AI

על פי תחזית הקונצנזוס של בלומברג, הכלכלה האמריקאית תצמח השנה ובשנה הבאה בשיעור של 1.9% לעומת 2.9% ב-2024. למעט שנת 2020, זה הקצב הנמוך ביותר מאז 2016. לא רק קצב צמיחה נמוך, אלא גם תלוי בהתפתחויות בתחום ה- AI:

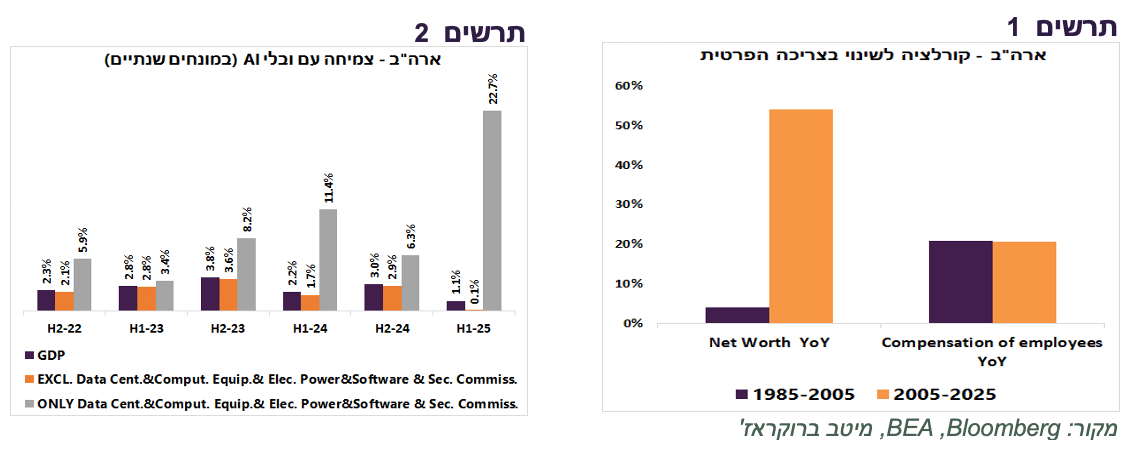

השקעות ב-AI – השקעות בבניית תשתיות AI צמחו במחצית הראשונה של השנה בשיעור שנתי של כ-23%, כאשר כל שאר חלקי הכלכלה לא צמחו כמעט בכלל (תרשים 2).

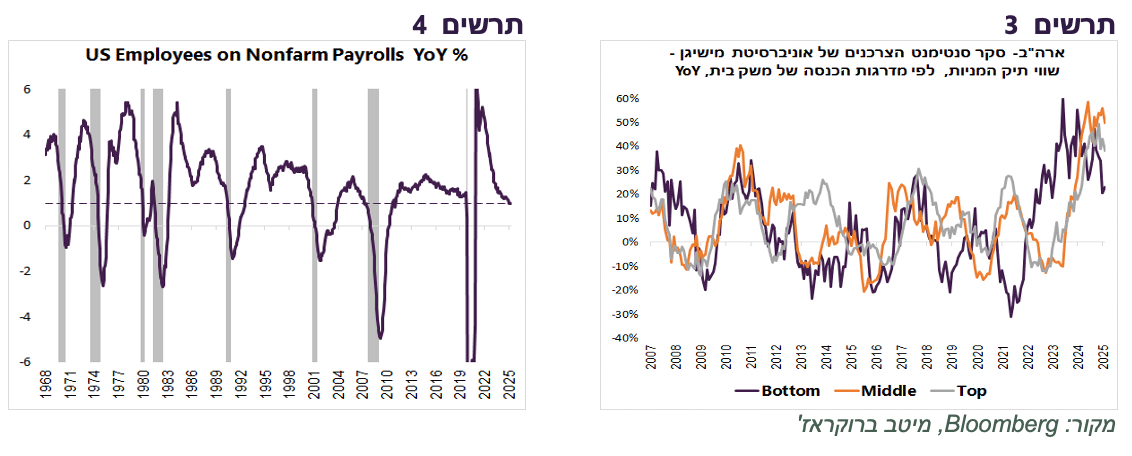

עליות בשווקים הפיננסיים - הקשר בין השינוי בעושר פיננסי נטו של משקי הבית האמריקאים לבין הצריכה הפרטית שלהם חזק היום יותר מאשר ההשפעה על הצריכה של הכנסות מעבודה (תרשים 1). לפי הסקר של אוניברסיטת מישיגן, שווי תיק המניות בכל רמות ההכנסות, אפילו אצל בעלי הכנסות נמוכות, עלה בשנה האחרונה בשיעור הגבוה ביותר ב-20 השנים האחרונות (תרשים 3) ותרם מאוד לצריכה הפרטית. הבעיה היא שגם העליות בשווקים קשורות באופן הדוק לאופטימיות לגבי AI שהתחילה להתערער לאחרונה.

החולשה בשוק העבודה עלולה להתגלגל למיתון כלכלי - מאז שנות ה-60 לא היה מקרה שהקצב השנתי של יצירת המשרות במשק האמריקאי ירד מתחת ל-1% , כפי שהוא היום, והכלכלה לא הייתה כבר במיתון או על סף מיתון (תרשים 4). הפעם, מלבד הכוחות הרגילים שמדכאים את שוק העבודה (ירידה בביקושים, עלויות העבודה, מדיניות הממשלה), מתווספת השפעת AI שסימניה כבר ניכרים. אפשר להבין מדוע גם ציפיות משקי הבית כפי שעולים בסקרים האחרונים התדרדרו לרמות שמאפיינות תקופות של מיתון.

הכוחות שעשויים לגרום להפתעות לטובה

מספר גורמים עשויים לחזק את הכלכלה האמריקאית ב-2026:

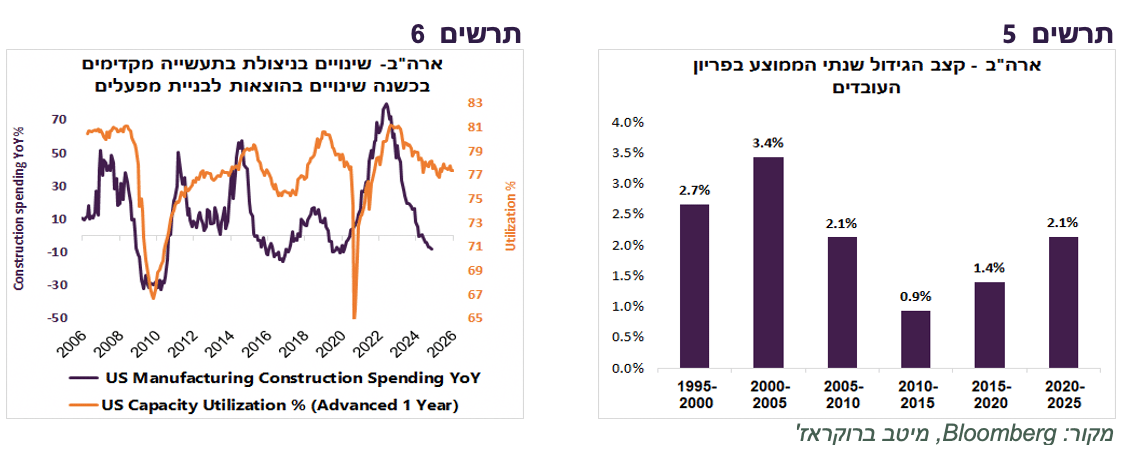

גידול בפריון העבודה מתגבר אחרי עשור של פריון נמוך (תרשים 5). האימוץ המתרחב של שיפורים טכנולוגיים, בפרט של AI, צפוי להתבטא בנתוני הצמיחה. על פי המחקר של St. Louis FED , מאז הופעת ChatGPT פריון העובדים בארה"ב גדל בזכותו בשיעור משמעותי בכ-1.3%. עם זאת, העמקת חדירת AI עלולה להוביל לפיטורי עובדים.

הורדת ריבית ה-FED צפויה להגדיל צמיחה בכ-0.6%-1.5% בשנים 2026-2027.

על פי ההערכות של מכוני מחקר שונים, הרפורמה במס של טראמפ (BBB) תגדיל צמיחה בכ-0.1%-0.2% בשנה.

מימוש הבטחות השקעה בארה"ב שקיבל הממשל האמריקאי ממדינות ומחברות במסגרת מו"מ על מכסים. כלכלנים לא צופים שזה יקרה בשנה הקרובה. תחזית הקונצנזוס של בלומברג לגידול בהשקעות בארה"ב ב-2026 עומדת על 1.8% לאחר 2.6% השנה. ניצולת משאבי ייצור יורדת אחרי גל השקעות בבניית מפעלים אחרי הקורונה בסבסוד ממשלתי נדיב. בדרך כלל רק אחרי שהניצולת מתחילה לעלות השקעה בבניית מפעלים חדשים מתגברות (תרשים 6). בכל מקרה, התנאי העיקרי לגידול בהשקעות הוא גידול צפוי בביקוש שבינתיים לא נראה באופק.

שורה תחתונה: הצמיחה בכלכלה האמריקאית נחלשת ותלויה מדי ב-AI, גם בהשפעתו הישירה על הפעילות הכלכלית וגם העקיפה דרך שוק המניות שתלוי במניות AI. כמו מניה מסוכנת, היא עשויה להפתיע לטובה, אך במחיר של נטילת סיכון גבוה ומרוכז.

ריבית ה-FED צפויה לרדת יותר מהתחזיות

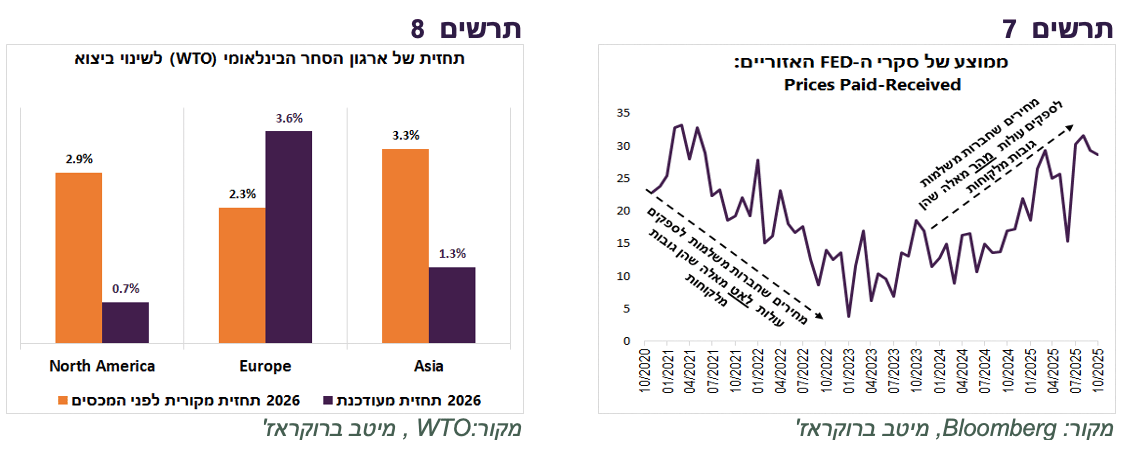

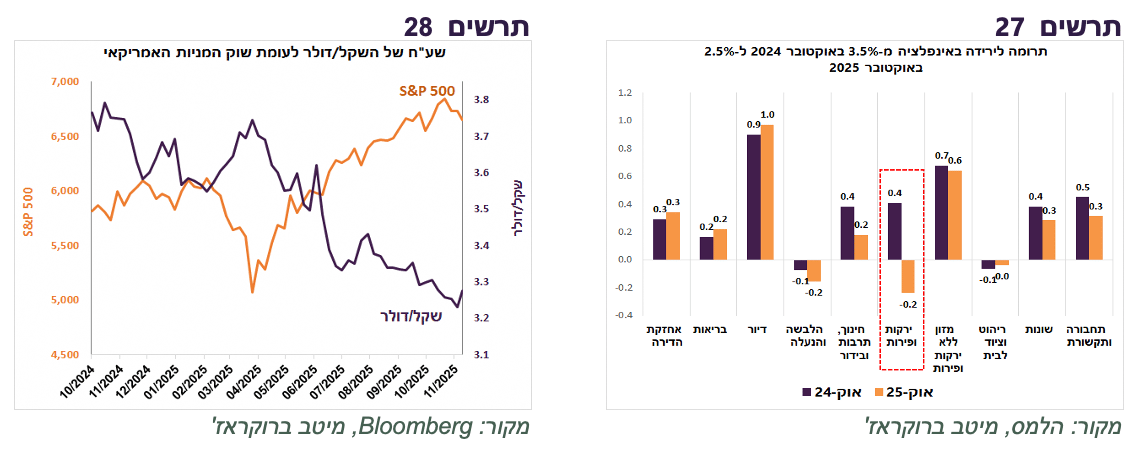

החוזים מגלמים שריבית ה-FED תרד בכ-0.9% עד סוף שנת 2026 ותגיע לרמה של כ-3.0%. להערכתנו, הסיכון לתחזית מוטה כלפי מטה. האינפלציה צפויה להתמתן בעקבות חולשה בשוק העבודה ובצריכה. השפעת המכסים על המחירים צפויה לחלוף בקרוב. בסביבה זו לעסקים יהיה קשה להעלות מחירים. כפי שעולה מסקרי ה-FED החודשיים, המחירים שעסקים משלמים עולים מהר יותר מהמחירים שהם גובים מלקוחות, הפוך מהתקופה אחרי הקורונה שבה האינפלציה זינקה (תרשים 7).

התמתנות בסביבת האינפלציה על רקע שוק עבודה חלש צפויה לאפשר ל-FED להוריד ריבית מהר יותר. אולם, זה לא הגורם היחיד בגללו אנחנו צופים ריבית נמוכה. על פי הכוונות המוצהרות של הממשל הנוכחי, למחליף של נגיד ה-FED פאואל שמסיים קדנציה במאי תהיה תפיסה הרבה יותר "יונית". לאחר שינוי הנהגת ה-FED המדיניות המוניטארית צפויה להיות מרחיבה יותר ולכלול, אם יידרש, מלבד הריבית, כלים נוספים כגון QE, YCC גם בלי שהריבית תגיע לרצפה.

שורה תחתונה: אנו מעריכים שריבית ה-FED תהיה בסוף שנת 2026 ברמה של 3% ומטה.

מה קורה מחוץ לכלכלה האמריקאית?

אירופה – בכלכלה האירופאית ניכרים סימני התאוששות קלה בפעילות.

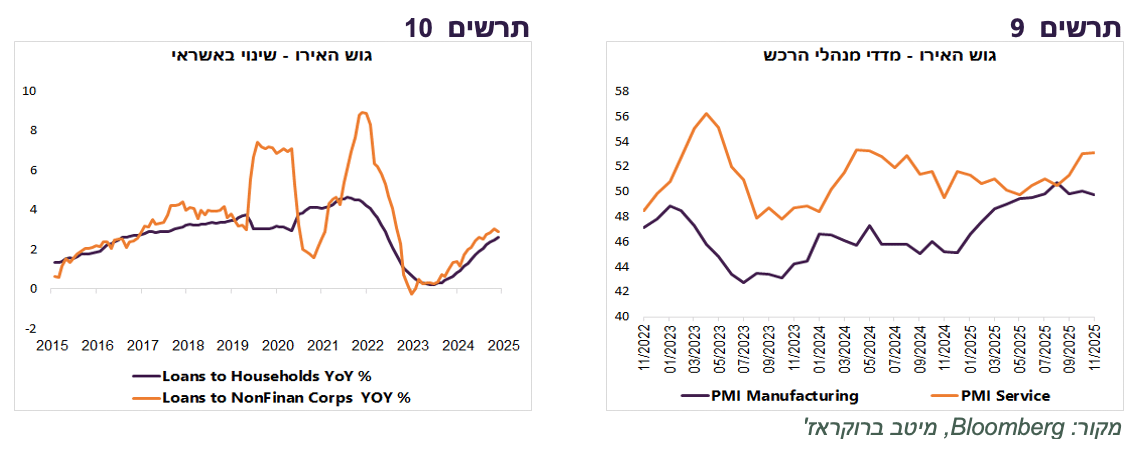

מדדי מנהלי הרכש השתפרו, במיוחד במגזר השירותים (תרשים 9). ניכרת האצה במתן אשראי לצרכנים ולעסקים (תרשים 10).

הורדת הריבית באירופה להערכתנו לא תמה וצפויה לתמוך בהתאוששות.

צפויה השפעה חיובית של השקעה בביטחון בכל גוש האירו והשקעות בתשתיות בגרמניה.

הטלת המכסים ע"י הממשל האמריקאי הובילה דווקא לעלייה בתחזית של ארגון הסחר הבינלאומי לצמיחה באירופה (תרשים 8).

יפן – הצמיחה בכלכלה היפנית עשויה להאיץ על רקע תוכנית תמריצים גדולה של הממשלה החדשה. יחד עם זאת, המצב הפיננסי של יפן מסוכן מדי. השילוב של חוב ממשלתי ענק, עלייה באינפלציה ובריבית והיחלשות המטבע עלולים לייצר זעזוע פיננסי.

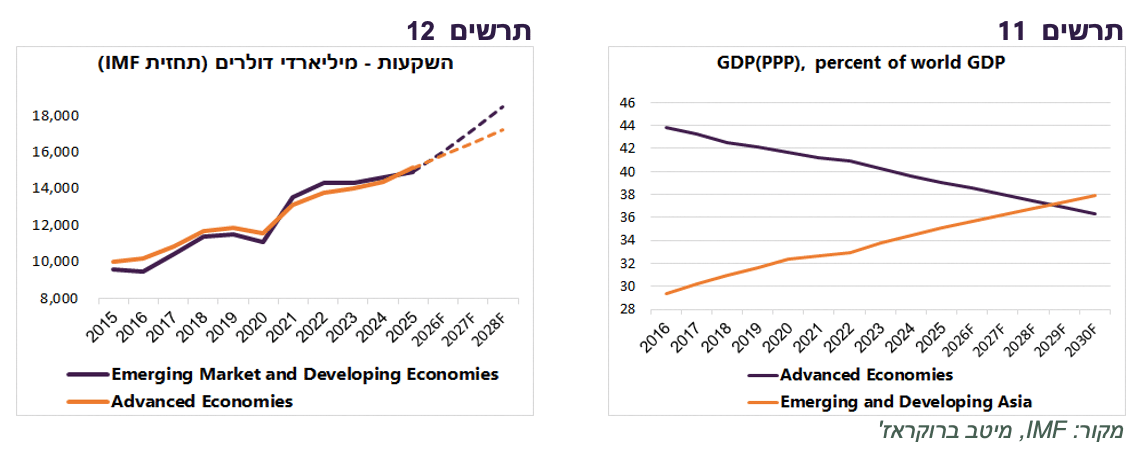

מדינות מתפתחות – משקל המדינות המתפתחות בכלכלה העולמית (על פי שוויון כוח הקנייה PPP) צפוי בשנים הקרובות לעבור את המדינות המפותחות בהובלת מדינות אסיה שממשיכות לצמוח בקצב גבוה והופכות ממעמד היצרן העולמי לכוח צריכה משמעותי (תרשים 11). סך ההשקעות במדינות המתפתחות צפויות לעבור את המדינות המפותחות בשנים הקרובות (תרשים 12).

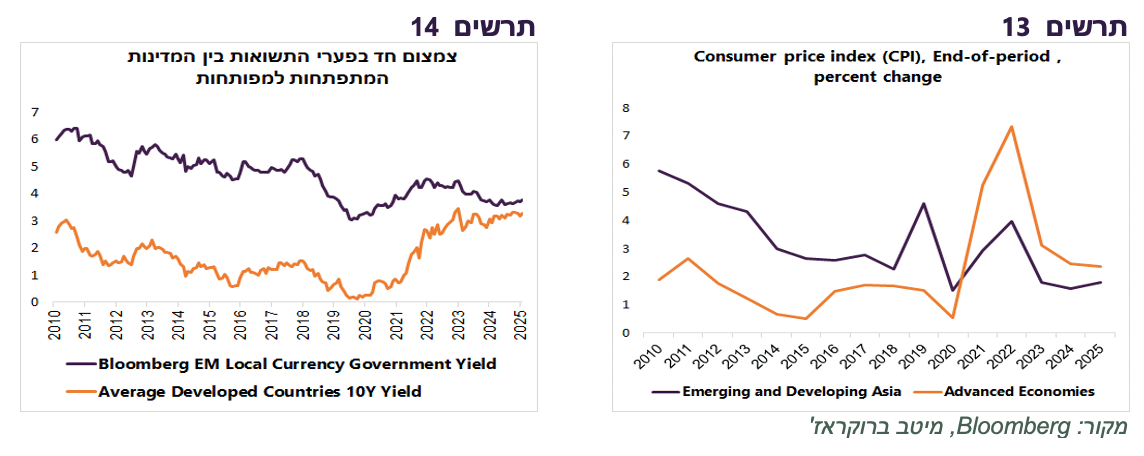

גם היציבות הפיננסית של המדינות המתפתחות השתפרה. האינפלציה הממוצעת במדינות אסיה נמוכה כעת מהמדינות המפותחות (תרשים 13). הפער בין התשואות של אג"ח ממשלתיות במדינות המתפתחות והמפותחות הצטמצם וכמעט נעלם (תרשים 14).

כלכלת ישראל במבט לשנת 2026.

צפויה האצה בצמיחה

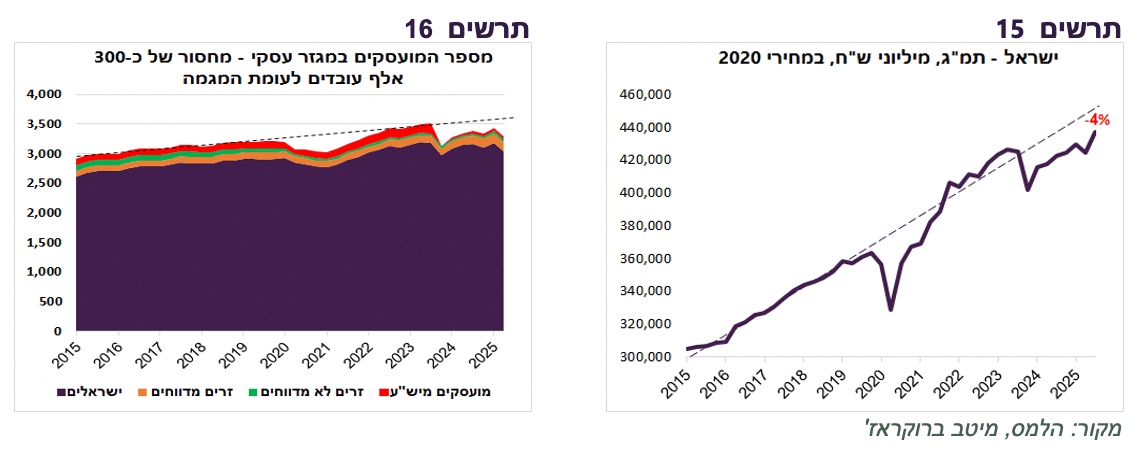

התמ"ג בישראל נמצא במרחק של כ-4% מהמגמה ארוכת הטווח (תרשים 15). התחזית לישראל מבוססת על ההנחה שלא תהיה חזרה למלחמה עצימה.

המגמות העיקריות שצפויות בכלכלה ב-2026:

מחסור לעובדים צפוי להחריף – על פי נתוני המגמה של כלל המועסקים, כולל משרתי מילואים, עובדים זרים והעובדים הפלסטינאים, מספר המועסקים נמוך בכ-200-250 אלף מהמגמה ארוכת הטווח (תרשים 16). צריכים לקחת בחשבון שהיצע העובדים קטן בגלל גידול בכמות נפגעי המלחמה. בצד הביקוש לעובדים, שיעור המשרות הפנויות עומד על 4.5% (כ-150 אלף) בהשוואה ל-3.5% לפני המלחמה ולפני הקורונה.

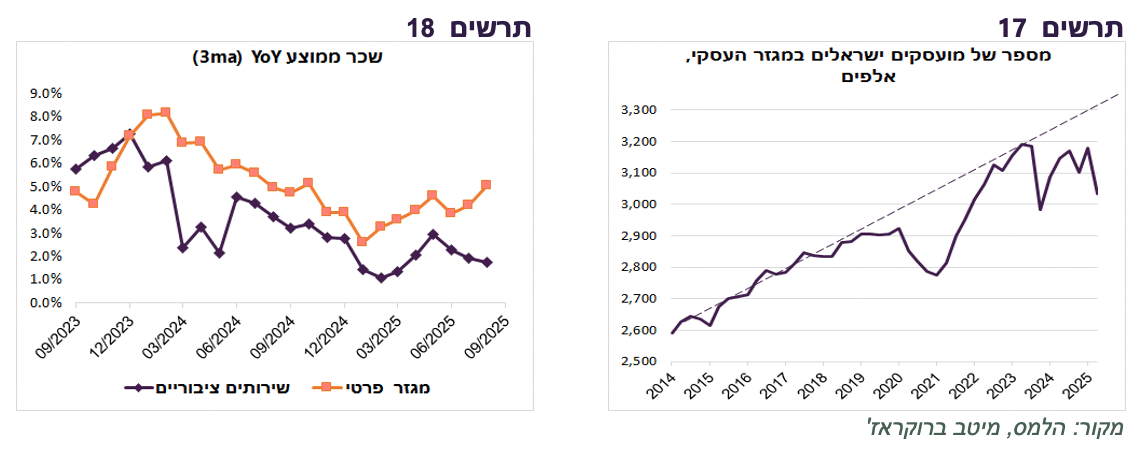

ירידה במספר המגויסים למילואים צפויה להוסיף היצע העובדים בשוק העבודה. כ-100 אלף מתוך כלל המגויסים למילואים לא עבדו לפני הגיוס - הפער בין הגידול במועסקים במגזר הציבורי למספר המועסקים שנגרעו מהמילואים מהסקטור העסקי לפי נתוני החשבונאות הלאומית, נכון לרבעון השני (תרשים 17). חלקם יישאר במילואים מכיוון שכוח מילואים קבוע צפוי על פי ההערכות לעמוד על כ-60,000 לעומת כ-5,000 לפני המלחמה. כמו כן, לא כל המילואימניקים חסרי העבודה שישתחררו יצטרפו לחיפושי עבודה. חלקם סטודנטים שלא עבדו וגם הצליחו ככל הנראה לצבור חיסכונות בתקופת המילואים.

הערכות אלה מובילות למסקנה שהמחסור לעובדים ימשך ואף עלול להחריף. שיעור האבטלה צפוי להישאר נמוך ב-2026 ברמה של 2.5%-3.0%. שיעור אבטלה כל כך נמוך צפוי לייצר לחצים לעליית השכר שכבר כעת גדל במגזר העסקי בקצב של כ-5% (תרשים 18).

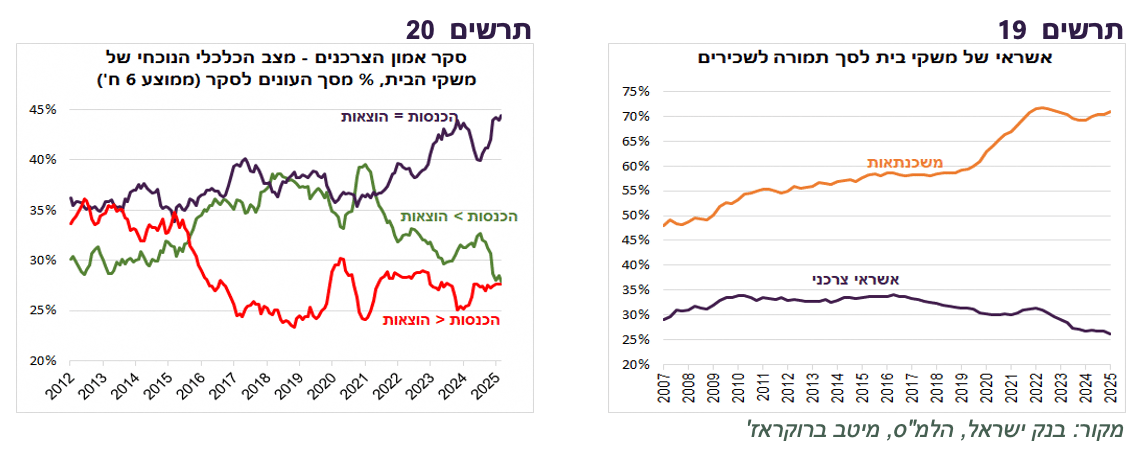

צריכה פרטית צפויה לצמוח בשיעור של כ-6% אחרי צמיחה של כ-4% השנה – המצב הפיננסי של משקי בית נחלש בתקופת המלחמה. לפי סקר אמון הצרכנים, חלה ירידה בשיעור משקי בית שמצליחים לחסוך (ההכנסות החודשיות גבוהות מההוצאות) (תרשים 20).

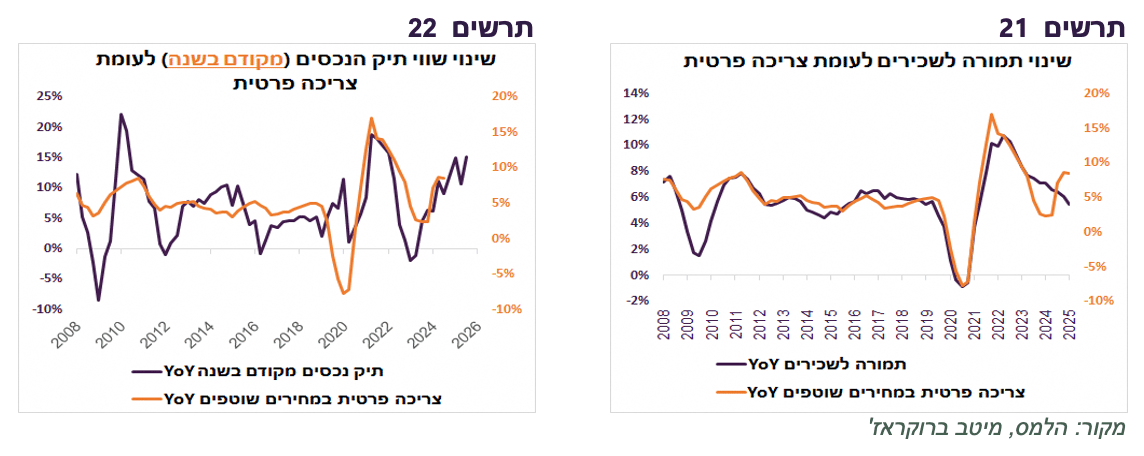

הפרמטר המשפיע ביותר על הצריכה בישראל הנו השינוי בסך התמורה לשכירים (תרשים 21). כפי שציינו קודם, אנו צופים שבשנה הבאה קצב הגידול בשכר במגזר העסקי יעלה תוך גידול במספר מקבלי שכר.

השפעתו של השינוי בסך תיק הנכסים של הציבור על הצריכה מורגשת בדרך כלל בפיגור של כשנה. לפי הגידול החד בתיק הנכסים בשנה האחרונה, בשנה הבאה "אפקט העושר" צפוי להמשיך ולתמוך בצריכה הפרטית (תרשים 22).

הצרכנים עשויים לקחת יותר אשראי על רקע ירידה צפויה בריבית. היחס בין סך האשראי הצרכני לסך התמורה לשכירים ירד משמעותית בעשור האחרון (תרשים 19). עלייה באשראי הצרכני תתמוך בצריכה הפרטית.

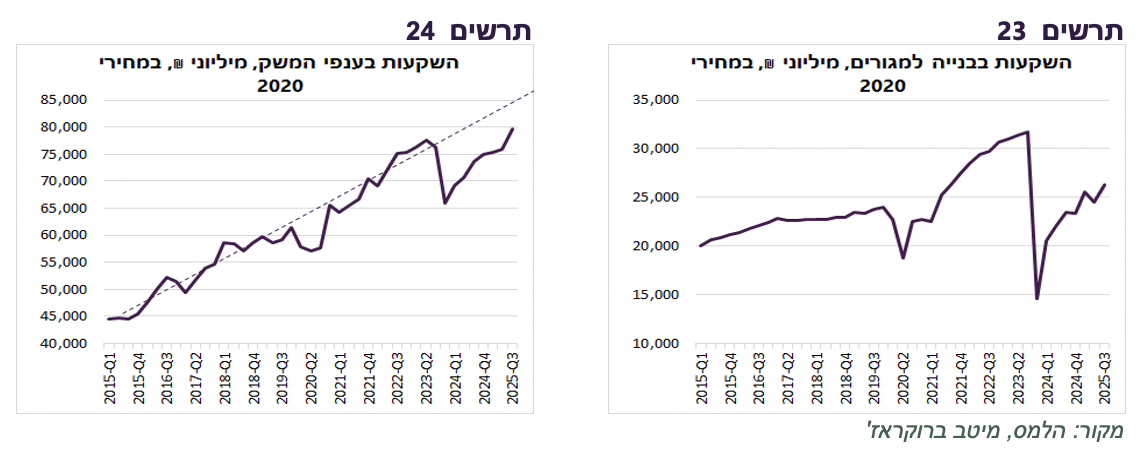

השקעות צפויות לצמוח בכ-8%. ההשקעות נפגעו יותר מהתחומים האחרים בתקופת המלחמה. השקעות בבנייה למגורים עדיין נמוכות משמעותית מהרמה לפני המלחמה (תרשים 23). גם השקעות בענפי המשק לא חזרו למגמה ארוכת הטווח וצפויות לצמצם את הפער מול המגמה (תרשים 24). מלבד השקעות המגזר הפרטי, צפוי גידול בהשקעות לשיקום נזקי המלחמה בתמיכת הממשלה. גם תחום ההשקעות צפוי ליהנות מהורדת הריבית הצפויה.

צפויה צמיחה של 6% ביצוא – יצוא הסחורות עלול לסבול מהפגיעה בסחר החוץ בעולם שיצרו המכסים האמריקאים, מייסוף השקל ומיחס שלילי כלפי ישראל. עם זאת, מנוע הצמיחה של הכלכלה הישראלית, יצוא שירותי ההייטק, התחיל להתאושש השנה, אחרי ירידה בקצב הצמיחה ב-2024. התעשייה הביטחונית מייצגת מנוע נוסף של היצוא הישראלי. על פי הפרסומים, היצוא הביטחוני הכפיל את עצמו ב-5 השנים האחרונות. יצוא שירותי תיירות ירד כל כך נמוך שיכול ב-2026 בקלות להכפיל את עצמו ועדיין להיות נמוך בכ-30% לעומת 2019.

הגירעון התקציבי של הממשלה צפוי לרדת, אך אי הוודאות סביבו עדיין גבוהה וקשורה לאישור תקציב הממשלה. אנו מניחים שהגירעון יעמוד על 3.5% תמ"ג.

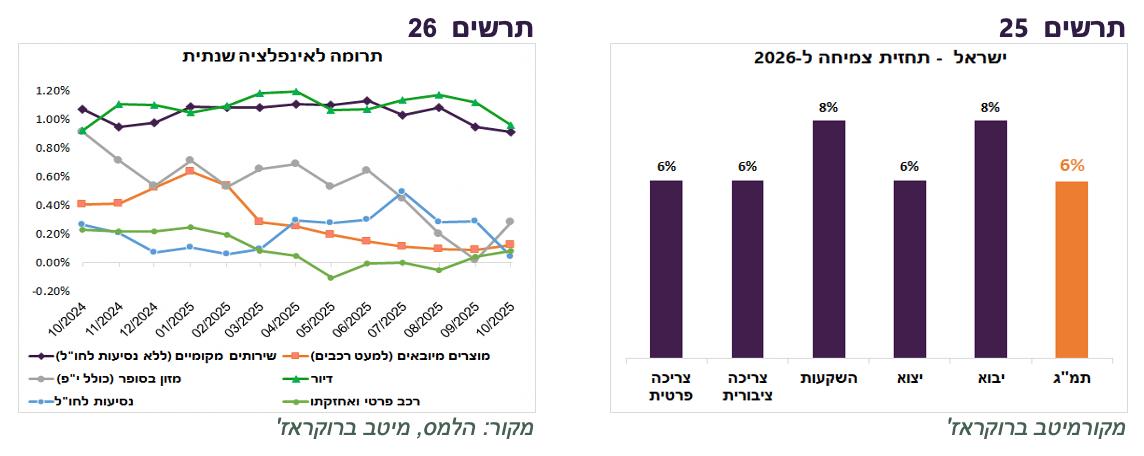

שורה תחתונה: התחזית שלנו לצמיחת התמ"ג בשנת 2026 עומדת על 6% (תרשים 25).

פרמטרים פיננסים בישראל

האינפלציה צפויה להתייצב באמצע היעד

במבט על האינפלציה ב-2026 צריכים לקחת בחשבון שחלק מהגורמים שהשפיעו בשנה האחרונה לא אמורים לחזור בשנה הבאה:

ההוזלה החדה במחירי הפירות והירקות השילה כ-0.6% מהאינפלציה השנתית.

ייסוף חד של השקל מול הדולר של כ- 11% (שע"ח ממוצע של אוגוסט-אוקטובר 2025 לעומת אוגוסט- אוקטובר 2024).

מנגד, התערבות הממשלה תרמה כ-0.9% לעליית המחירים. אנו צופים שהשפעתה הישירה תסתכם בשנה הקרובה בכ-0.1%.

במבט לשנה הקרובה הגורמים הבאים צפויים להשפיע על האינפלציה:

שיפור בצמיחה על רקע שוק עבודה הדוק והאצה בקצב עליית השכר.

השפעת התחזקות השקל על האינפלציה עדיין לא תמה. שע"ח של השקל חזר להתנהג בקורלציה הפוכה למדד המניות האמריקאי (תרשים 28). אנו לא מכניסים לתחזית הנחות לגבי שינוי בשע"ח.

ביקוש לדירות להשכרה צפוי להישאר גבוה. אנו צופים התמתנות קלה בקצב עליית סעיף הדיור במדד המחירים.

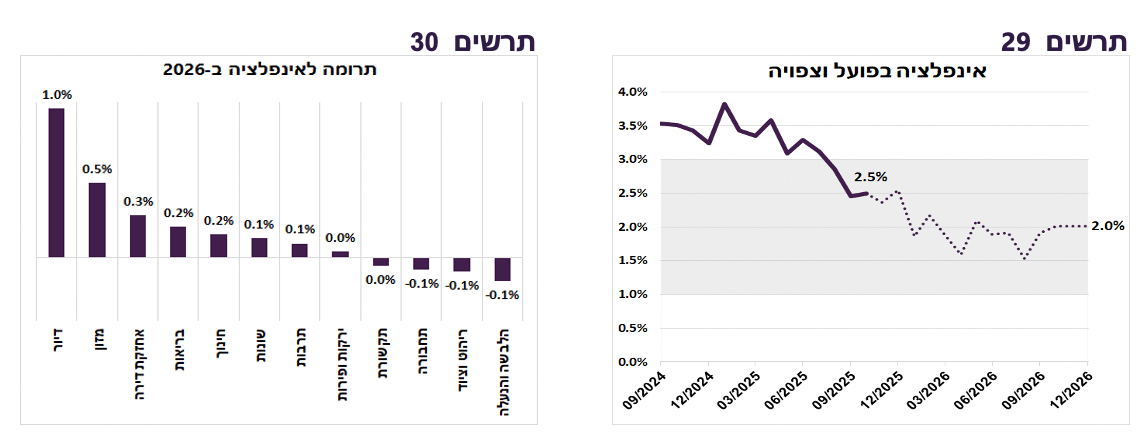

שורה תחתונה: אנו צופים שהאינפלציה תסתכם בשנת 2026 בכ-2%, על פי תרומת הסעיפים כפי שמוצגת בתרשים 30. קצב האינפלציה ב-12 החודשים צפוי לנוע קרוב לאמצע היעד.

בגלל השקל ריבית בנק ישראל צפויה להיות בין הנמוכות בעולם

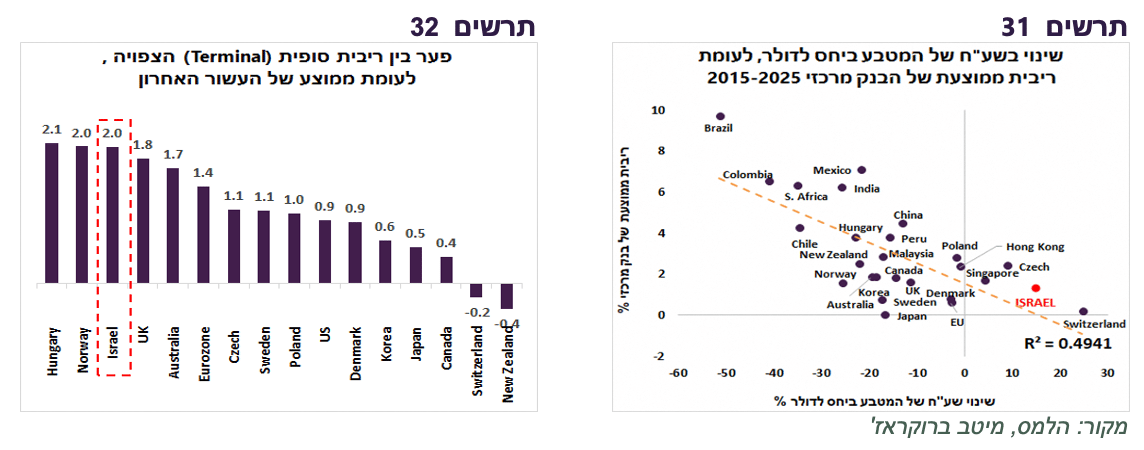

על פי התמחור בשוק (IRS), רמת הריבית של בנק ישראל צפויה להגיע בתחתית (Terminal rate) לרמה של כ-3.4%. הפער בין ה-Terminal בישראל לריבית הממוצעת של בנק ישראל בעשר השנים האחרונות (1.4%), עומד על 2.0% בין הגבוהים במדינות הרלוונטיות להשוואה (תרשים 32). קשה למצוא סיבה מדוע הריבית בישראל תהיה יחסית גבוהה בהשוואה למדינות האחרות, לעומת המצב שהיה בעשור האחרון. הרי האינפלציה בישראל כבר לא גבוהה בהשוואה למדינות האחרות ואחרי מדד ינואר תהיה בין הנמוכות.

רמת הריבית במדינות שונות בעשור האחרון הייתה קשורה בקשר הפוך לעוצמתו של המטבע. ככל שהמטבע היה חזק יותר הריבית הייתה נמוכה יותר (תרשים 31). ריבית בנק ישראל ביחס למדינות האחרות הייתה בין הנמוכות בהתאם לחוזקו של השקל. אם לא יקרו אירועים חריגים, השקל ימשיך להתחזק ולהפעיל לחצים על בנק ישראל להוריד ריבית לרמה נמוכה יותר.

התערבות בנק ישראל במסחר במט"ח לפני שהריבית תגיעה ל"ריצפה" אפשרית, אך יתכן שארה"ב פשוט לא תאפשר התערבות במסחר במט"ח שתתפרש כניסיון להשיג יתרון תחרותי. מצב זה ילחץ עוד יותר על בנק ישראל להוריד ריבית.

שורה תחתונה: אנו מעריכים שריבית בנק ישראל תגיע בסוף 2026 ל-3.25% ובסיכוי גבוה לא תעצור שם.

איפה שמים את הכסף?

מניות.

אין מניות זולות

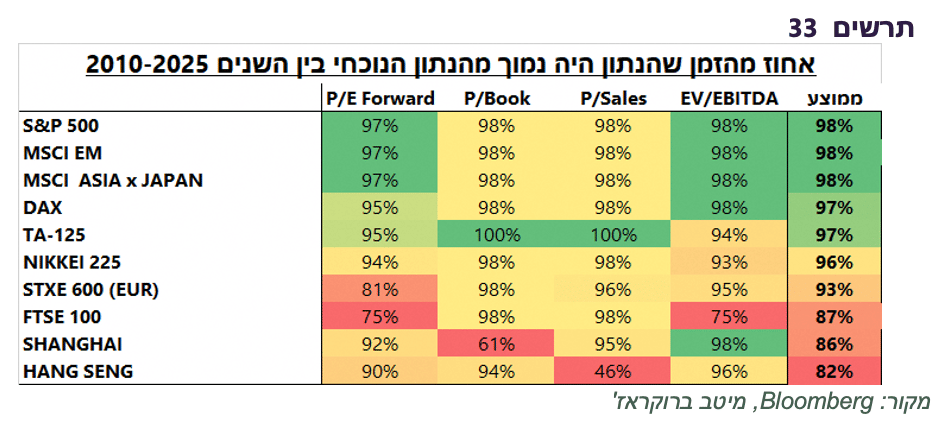

התחזית לצמיחה של הכלכלה העולמית ב-2026 של קרן המטבע הבינלאומית עומדת על 3.1%. רק ב-12 מתוך 36 השנים האחרונות הצמיחה הייתה נמוכה יותר. איפה נמצאים השווקים על רקע תחזיות אלה?

כפי שניתן לראות בטבלה מטה (תרשים 33), מכפילי רווח, מכירות, הון והיחס בין EV/EBITDA – האינדיקאטורים העיקריים שמתארים את "יוקר השווקים" כמעט בכל מדדי המניות העיקריים בעולם קרובים לאחוזון 100%, כלומר לשיא של 15 השנים האחרונות, למעט בורסת סין והונג קונג.

שוק המניות האמריקאי – Mag7 וכל השאר

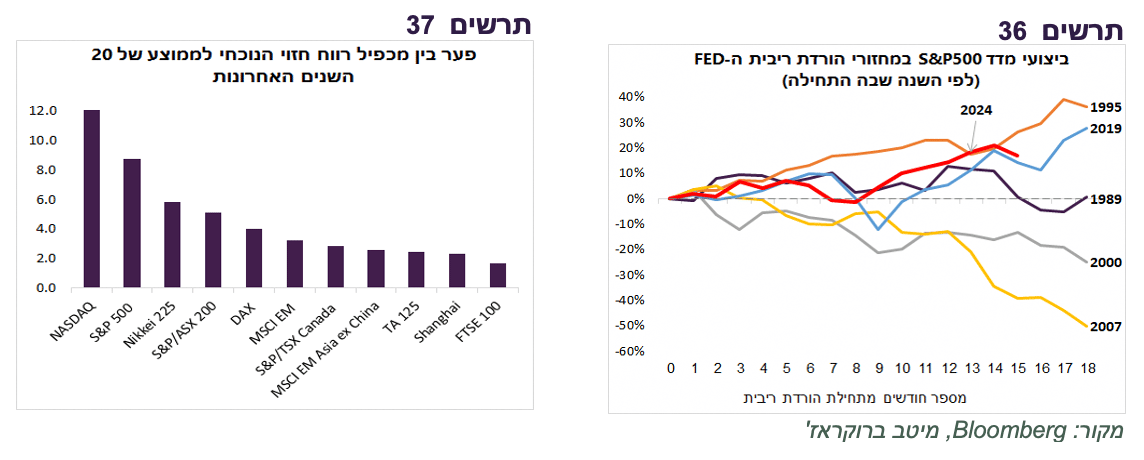

שוק המניות האמריקאי יקר. הפער בין מכפיל רווח חזוי לבין הממוצע שלו של 20 השנים האחרונות במדדי S&P500 ו-Nasdaq הגבוה ביותר מכל מדדי המניות (תרשים 37).

החשיפה למניות של המשקיעים קרובה לשיא. חשיפת משקי הבית עומדת על 31% מסך הנכסים שלהם כאשר בשיא בועת הדוט.קום חשיפתם עמדה על כ-25%.

אנליסטים אופטימיים וצופים שהגידול ברווח למניה ב-S&P500 יעלה מ-11.8% השנה ל-13.6% ב-2026 ו-14% ב-2027.

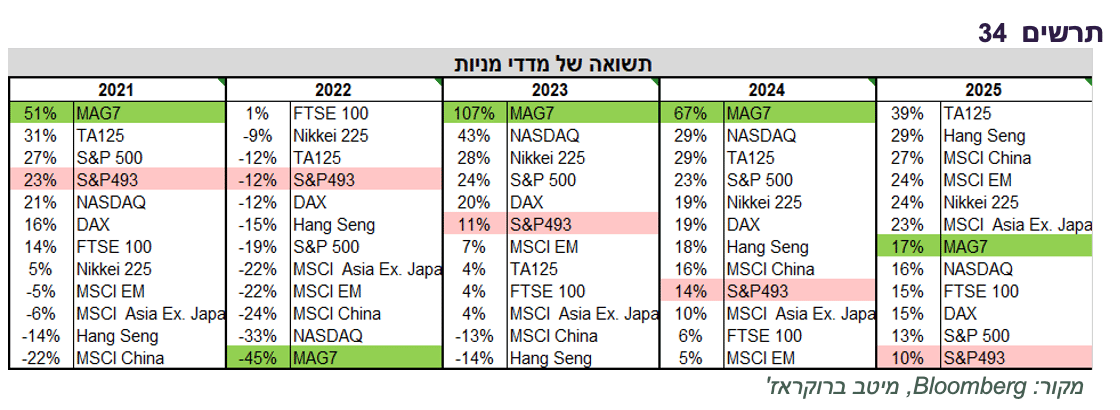

שוק המניות האמריקאי תלוי במניות Mag7. גם הן לא כיכבו השנה והשיגו תשואות בינוניות-מטה בהשוואה למדדי המניות בעולם, אך הביצועים של יתר 493 המניות במדד S&P500 היו בתחתית בהשוואה למדדי מניות העיקריים בעולם (תרשים 34). ב-5 השנים האחרונות, הביצועים היחסיים של אותן 493 המניות הלכו והתדרדרו ביחס למדדי המניות המובילים בעולם.

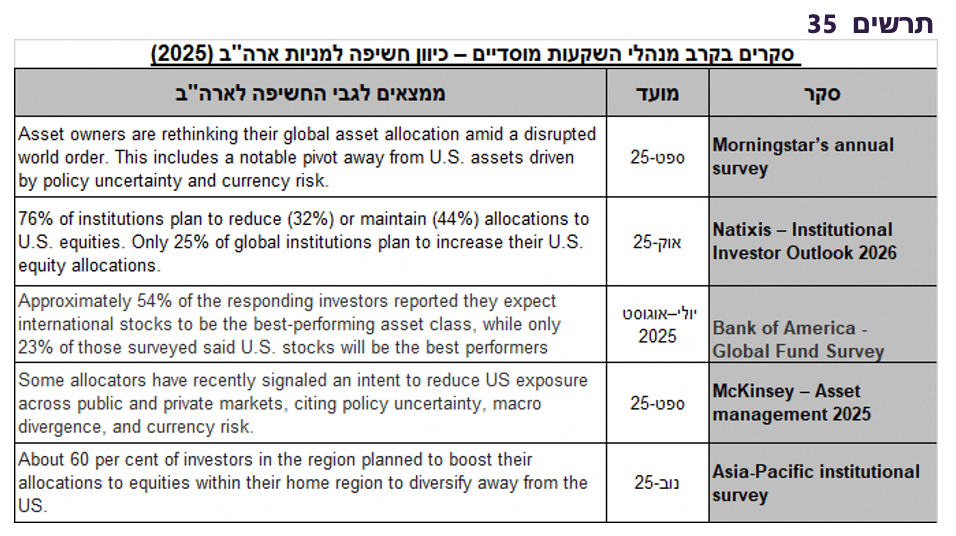

הביצועים החלשים של המניות בארה"ב נובעים בין היתר מהסטת השקעות ע"י משקיעים מוסדיים למדינות אחרות. בטבלה למטה (תרשים 35) ריכזנו ממצאי הסקרים שנערכו בחודשים האחרונים בקרב מנהלי השקעות מקצועיים בעולם. מכל הסקרים עלתה נטייה להקטנת חשיפה למניות האמריקאיות. לא מצאנו סקרים עם עמדה הפוכה.

האם הורדת ריבית ה-FED יכולה להחזיר יתרון לשוק המניות האמריקאי?

תרשים 36 מציג את השינויים ב-S&P500 במחזורי הורדות ריבית שהיו ב-50 השנים האחרונות. המדידה מתחילה בהורדת ריבית ראשונה. המניות הציגו ביצועים חיוביים פעמיים (1995, 2019 – שנה של תחילת הורדות ריבית), התרסק פעמיים (2000, 2007), ודשדשו פעם אחת (1989).

לסיכום, שוק המניות האמריקאי לא נראה אטרקטיבי ביחס לסיכונים. היינו ממליצים להעביר מיקוד מהסקטורים בוני AI לסקטורים שאמורים ליהנות יותר משימוש בטכנולוגיה.

מהי האלטרנטיבה לשוק המניות האמריקאי?

אסיה – שיפורים בפרמטרים כלכליים ופיננסיים במדינות אסיה, כפי שהוצגו בפרק המאקרו של התחזית, ממשיכים לתמוך בהשקעה בשווקים שלה. זאת הייתה גם ההמלצה בשנה שעברה. השנה אנו מוסיפים להמלצה גם את השוק הסיני. הימנעות מחשיפה לסין התחילה אחרי שהשלטונות בסין נקטו בהתערבות גסה בשווקים שגרמה לעיתים למחיקת ערך לבעלי מניות בשנים 2020-2021.

מהלכים אלה פגעו בכלכלה הסינית והבריחו משקיעים זרים. נראה, שהממשלה למדה את השיעור. מעשיה והצהרות קובעי המדיניות בשנה האחרונה הראו שהממשלה מעוניינת לתמוך בשוק המניות ואף מבצעת רפורמות לטובת המשקיעים. כל ירידה בשווקים הובילה לתגובת הממשל שהגביר תמיכה בהם באמצעות הגופים שכפופים לו.

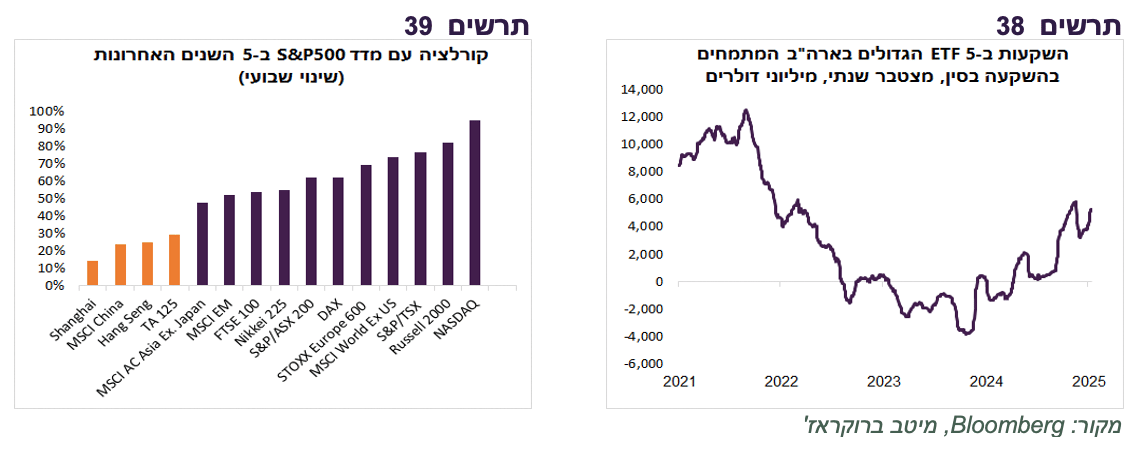

גם תפיסת המשקיעים בעולם התחילה להשתנות. זרם הכספים שנכנס ל-ETF המתמחים בהשקעה בסין ונסחרות בארה"ב חזר לגדול (תרשים 38) . יותר גופים בינלאומיים ממליצים על סין. המניות הסיניות/הונג קונג עדיין יחסית זולות בהשוואה לשוקי המניות בעולם. הסיכון של התפוצצות בועת ה-AI בסין נמוך יותר מאשר בארה"ב.

אומנם, לאחרונה יש סימני האטה בכלכלה הסינית, במיוחד בשוק הנדל"ן ובהשקעות, אך זאת במידה רבה "האטה מנוהלת" (הקטנת עודף כושר הייצור, הקטנת השקעות בתשתיות ע"י הגופים הממשלתיים). המדיניות הכלכלית בסין צפויה להיות תומכת, גם המוניטארית וגם הפיסקאלית. הגירעון הממוצע שצפוי בסין בשנים הקרובות עומד על כ-8% תמ"ג, אך להבדיל מארה"ב, מימונו פחות תלוי במשקיעים החיצוניים. יתרון נוסף של שוקי המניות הסיני וההונג קונגי, הקורלציה הנמוכה שלהם עם שוק המניות האמריקאי (תרשים 39). לסיכום, אנו מוסיפים גם את המניות בסין להמלצה על שוקי המניות באסיה.

באירופה ויפן אנו ממליצים על חשיפה במשקל שוק.

יתרונות של שוק המניות המקומי

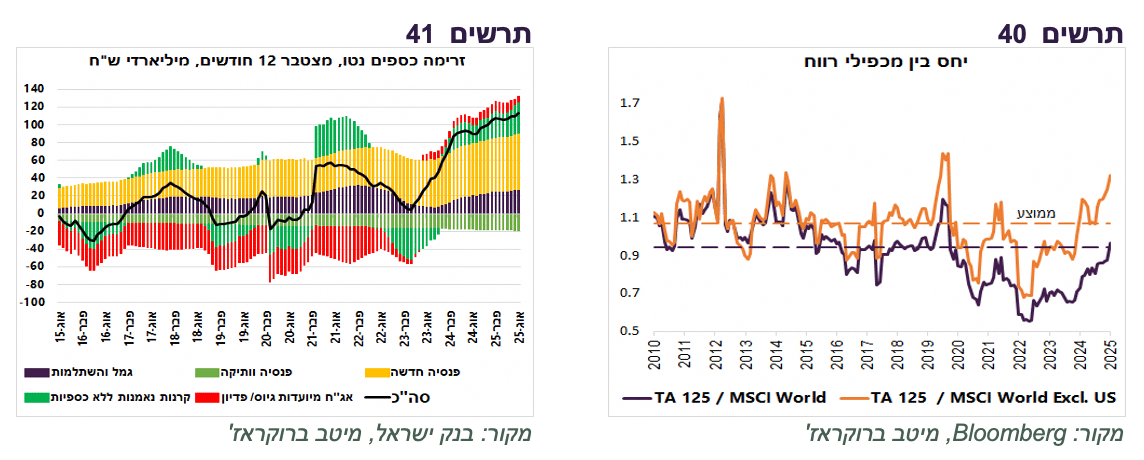

השוק הישראלי השיג ביצועים עודפים משמעותיים בשנה האחרונה וכבר לא ממש זול בהשוואה לשווקים האחרים. היחס בין מכפיל הרווח בישראל ל-MSCI World עומד ברמה ממוצעת של 15 השנים האחרונות, אך היחס בין המכפיל הישראלי למכפיל של MSCI World ex US כבר די גבוה בהשוואה למה שהיה נהוג בעבר (תרשים 40).

עם זאת, במבט לשנה הקרובה עדיין קיימים מספר יתרונות של השקעה במניות בישראל:

ציפיות לשיפור בצמיחה.

הורדת ריבית צפויה.

נמשך גידול בהפקדות לחיסכון ארוך טווח אצל המשקיעים המוסדיים וזרימת כספים לקרנות הנאמנות שעשויה אף להתגבר בעקבות הורדת הריבית - הפקדות נטו ב-12 החודשים האחרונים אל הגופים המוסדיים וקרנות הנאמנות (ללא הכספיות) הסתכמו בכ-113 מיליארד ₪, שיא של כל הזמנים וממשיכות לגדול (תרשים 41).

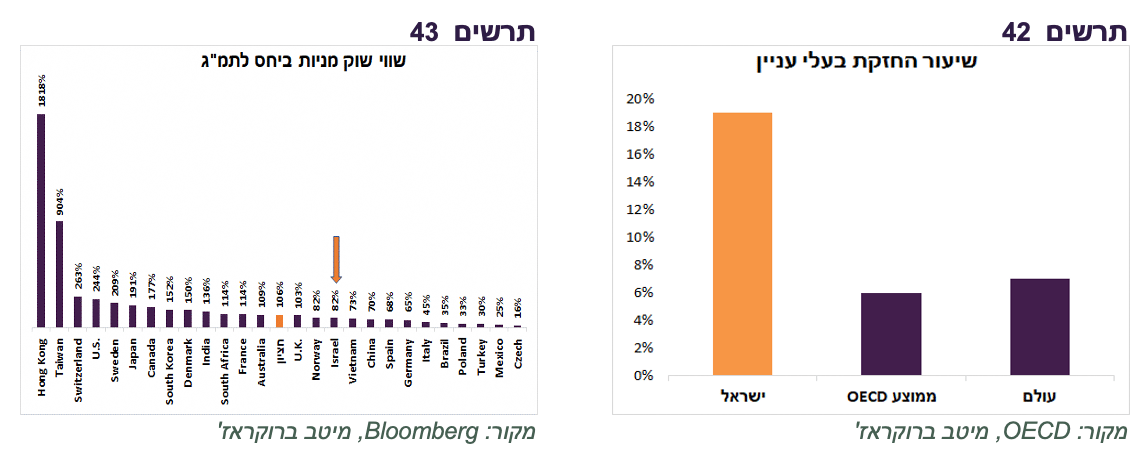

השפעת זרימת כספי המוסדיים על השוק המקומי חזקה במיוחד בגלל שאפילו אחרי העליות החדות בשנה האחרונה שוק המניות המקומי עדיין קטן יחסית. גודלו ביחס לתמ"ג נמוך מהחציון של המדינות העיקריות (תרשים 43). בפועל, הוא אפילו קטן יותר מכיוון שאחזקות בעלי עניין בישראל גבוהות בהרבה מהממוצע של מדינות ה-OECD, מה שמשאיר מעט "סחורה צפה" לשאר המשקיעים (תרשים 42).

הקורלציה בין שוק המניות המקומי לאמריקאי נמוכה מאוד ביחס לשווקים האחרים, למעט השוק הסיני (תרשים 39).

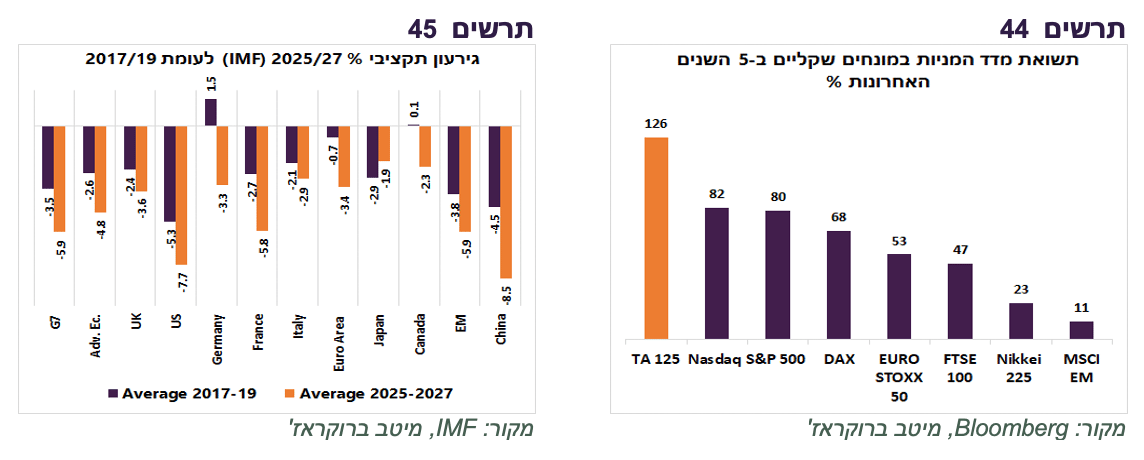

תשואה שקלית ללא תחרות - יתרון נוסף של השוק המקומי זה השקל, במיוחד בשווקים עולים. התשואה השקלית שהשיג ת"א 125 ב-5 השנים האחרונות הייתה גבוהה בכמעט 50% מ-S&P500 ו-Nasdaq (תרשים 44).

ריכוז המלצות במניות:

חשיפה בינונית לאפיק המנייתי.

משקל חסר למניות האמריקאיות.

משקל יתר לשווקים באסיה כולל סין.

משקל יתר לשוק הישראלי.

משקל שוק למניות באירופה ויפן.

בשוק האמריקאי הטיה למניות שצפויות להרוויח יותר משימוש בטכנולוגיית AI.

אפיק ממשלתי.

הורדת ריבית לא בהכרח תומכת באג"ח הארוכות

אנחנו מעריכים שגם שנת 2026 תהיה חיובית למשקיעים באג"ח הממשלתיות בישראל בתמיכת הגורמים הבאים:

הורדת ריבית בנק ישראל.

ירידת תשואות בשוק האג"ח האמריקאי.

אג"ח ממשלתיות עדיין מהוות הגנה מפני ירידה במניות (יותר רלוונטי לאג"ח האמריקאיות).

יתכן שיפור בדירוג האשראי של ישראל ו/או בתחזית לדירוג.

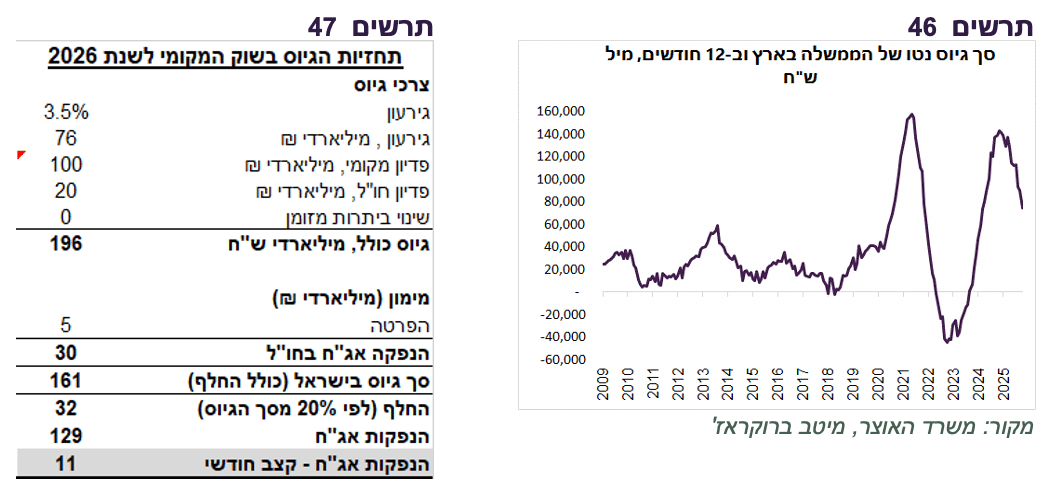

קצב גיוסי נטו השנתי של הממשלה נחתך בשנה האחרונה במחצית, מכ-143 מיליארד ₪ בנובמבר 2024 לכ-74 מיליארד ב-12 החודשים האחרונים (תרשים 46). אנו מעריכים שגיוס נטו מקומי בשנת 2026 יסתכם בכ-60 מיליארד ₪.

סך גיוסי ברוטו שיידרש לממשלה צפויים להסתכם בכ-196 מיליארד ₪, בהתאם ליעד הגירעון של 3.5%. קצב הגיוס החודשי הממוצע בשוק המקומי צפוי להסתכם בכ-11 מיליארד בחודש (תרשים 47 ).

בסביבת אינפלציה נמוכה יחסית עם נטייה לירידה, עדיפה הטיה לאג"ח השקליות על פני הצמודות, למעט בטווחים הקצרים שמגלמים כעת ציפיות אינפלציה נמוכות משמעותית מ-2%.

אולם, למרות היתרונות, אין להערכתנו יתרון לאג"ח הארוכות:

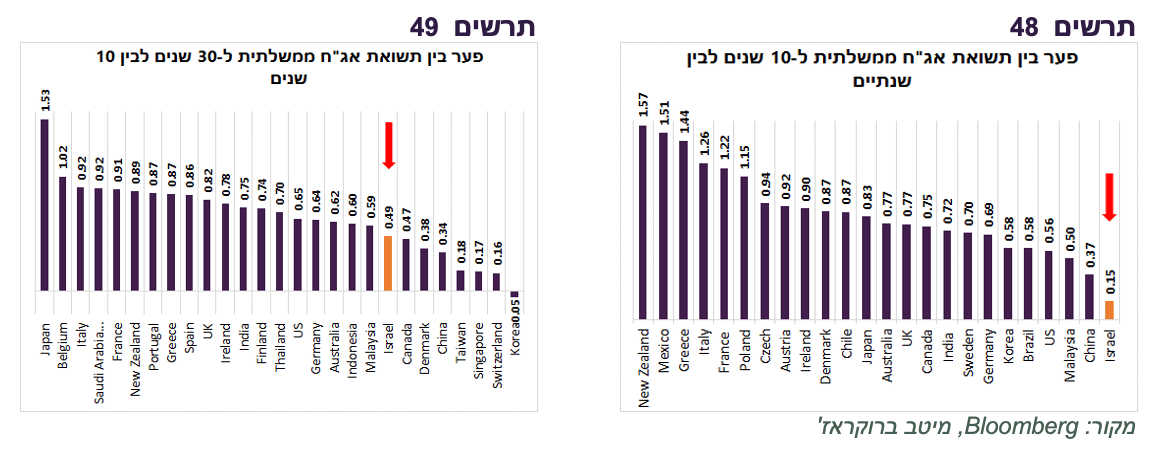

עקום התשואות בישראל הכי שטוח בעולם. הפער בין התשואה ל-10 שנים לבין שנתיים עומד על 0.15%. אין מדינות בעולם (למעט סין) שבה הפער נמוך מ-0.5% (תרשים 48). גם הפער בין 30 ל-10 שנים בישראל לא גבוה, אך הוא דומה יותר למדינות האחרות (תרשים 49).

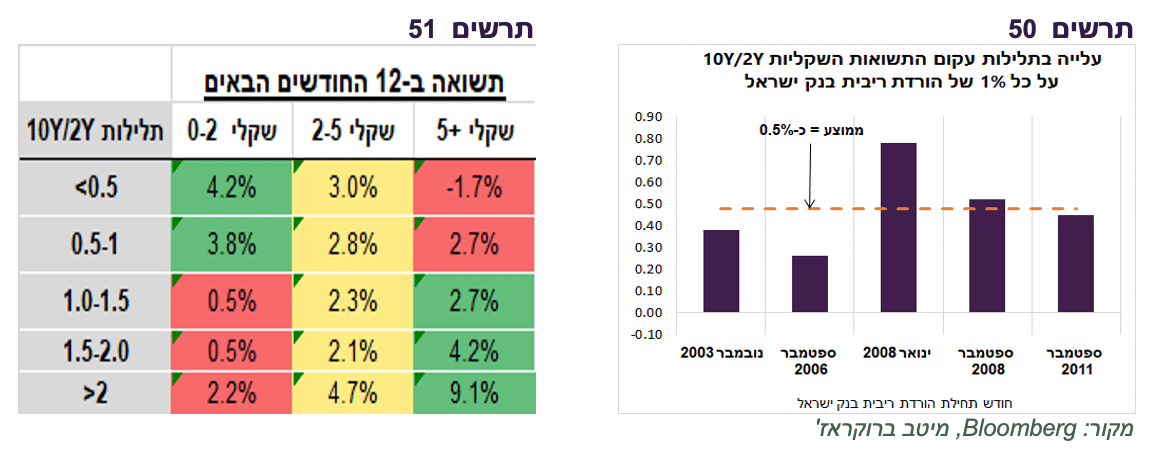

בסביבה של הורדת ריבית תלילות עקום התשואות צפויה לעלות. בחמישה מחזורי הורדת ריבית בישראל ב-25 השנים האחרונות, על כל 1% של ירידת ריבית, הפער בין האג"ח ל-10 שנים לבין שנתיים התרחב בממוצע בכ-0.5% (תרשים 50). תלילות נמוכה של עקום התשואות הובילה לביצועים נחותים באג"ח הארוכות ביחס לבינוניות והקצרות כפי שמראה הטבלה בתרשים 51 שמציגה תוצאות של יותר מ-20 השנים האחרונות.

הסיבה הנוספת להעדפת מח"מ בינוני על פני הארוך קשורה לסיכוני גירעונות גבוהים בעולם. כמעט בכל המדינות הגירעון בשנים הקרובות יהיה הרבה יותר גבוה מאשר לפני המגפה, וזאת במצב של צמיחה כלכלית (תרשים 45). כבר עכשיו ניכר לחץ בחלקים הארוכים של עקומי התשואה ביפן ובאנגליה שמשפיע על כלל שוקי האג"ח בעולם. בארה"ב, הגירעון צפוי לעמוד על כ-8% תמ"ג. במקרה של מיתון, הוא יזנק בגלל ירידה בהכנסות ממסים. אם תתלווה לעלייה בגירעון גם אינפלציה, לדוגמה, בגלל היחלשות הדולר, יהיה קשה ל-FED לקנות אג"ח.

ריכוז המלצות באפיק הממשלתי בישראל:

מח"מ בינוני.

עדיפות לאפיק השקלי.

אג"ח קונצרניות.

בלי פיצוי על סיכון

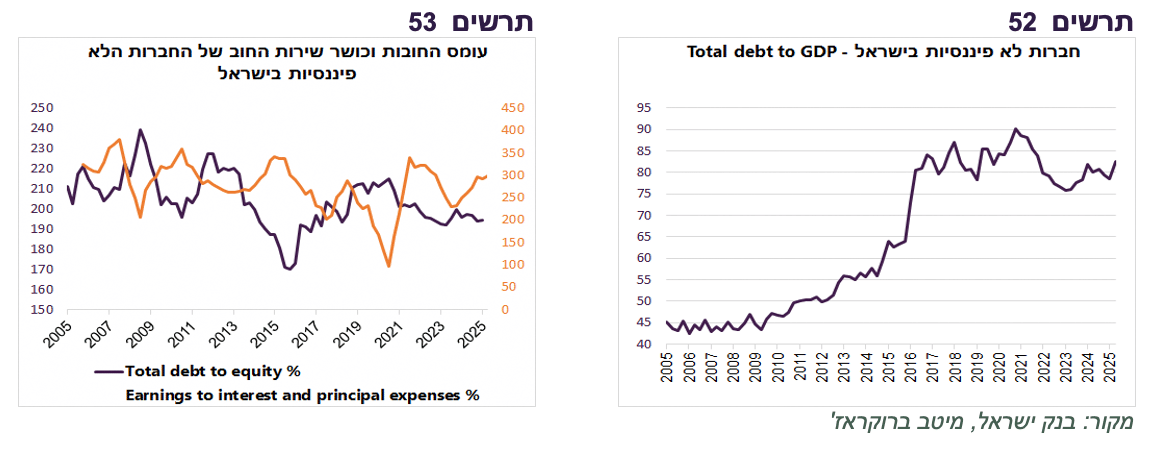

בתקופת המלחמה לא התרחשה הרעה במצב הפיננסי של החברות בישראל. יחס החוב לתמ"ג של החברות הלא פיננסיות ירד מ 67.7% לפני המלחמה ל-66% (תרשים 52). יחס החוב להון עצמי עלה מ-192% ל-194.4%. כושר שירות החוב (היחס בין סך הרווח לתשלומי הריבית והקרן) עלה מ-232% ל-270% (תרשים 53).

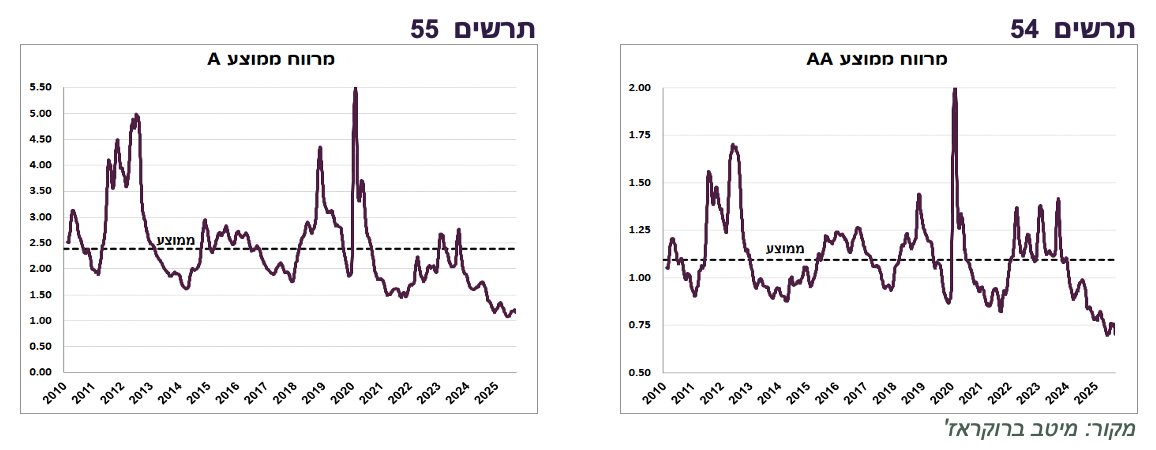

המרווחים באג"ח קונצנריות המשיכו לרדת ונמצאים בשפל היסטורי (תרשים 55-54). הירידה במרווחים לא בהכרח נובעת מהירידה בסיכון החברות, אלא מזרם כספי המשקיעים אל האפיק, בעיקר הקמעונאים.

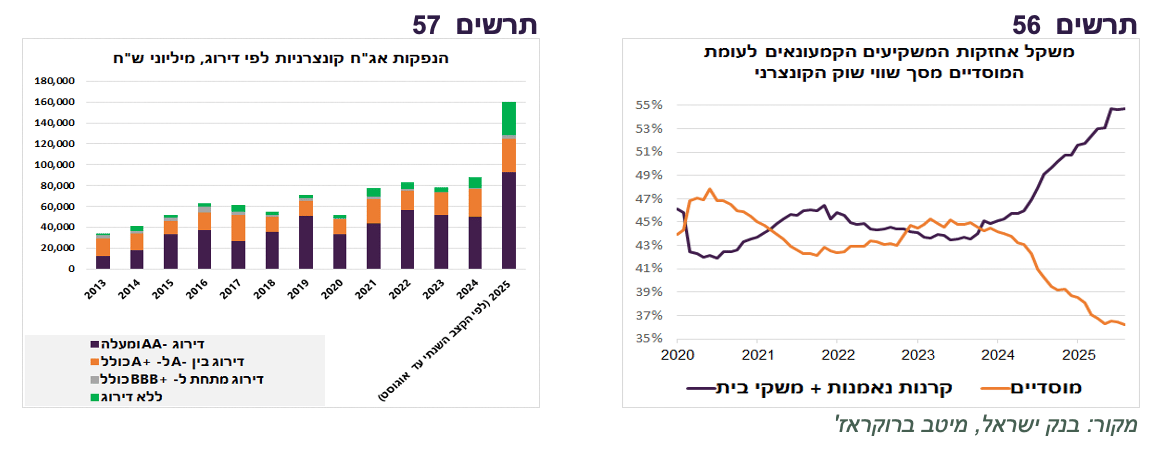

הרכב המחזיקים באג"ח הקונצרניות השתנה משמעותית. עד לפני כשנה משקל אחזקת המוסדיים והציבור (משקי בית ישירות וקרנות הנאמנות) מסך שוק הקונצרני היה דומה ועמד אצל כל אחד על כ-45%. אולם, בשנה האחרונה משקל הציבור והקרנות עלה ל-55% ומשקל המוסדיים ירד ל-35% (תרשים 56).

קצב הנפקות אג"ח קונצרניות זינק כמעט פי-2 לכ-160 מיליארד ₪ בשנה, לשיא של כל הזמנים (תרשים 57) תוך עלייה בהנפקות החברות הלא מדורגות.

ריכוז המלצות באג"ח הקונצרניות:

אנו ממליצים על חשיפה בעיקר לדירוגי AA ומעלה.

אנחנו ממליצים על חשיפה למניות ולאג"ח הממשלתיות כחלופה יותר אטרקטיבית מאג"ח קונצרניות בעלות רמת דירוג אשראי נמוכה יותר.

גילוי נאות מטעם מיטב ברוקראז' בע"מ (להלן: "התאגיד המורשה")

מסמך זה הוכן על ידי מיטב ברוקראז' בע"מ (להלן: "החברה"). מסמך זה אינו מהווה תחליף לייעוץ/שיווק השקעות אישי המתחשב בנתונים ובצרכים המיוחדים של כל קורא. אין לראות במסמך זה הצעה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא לביצוע עסקה כלשהי בניירות ערך או בכל מוצר פיננסי אחר. החברה עוסקת בין השאר בשיווק השקעות ללקוחות כשירים ועשוי להיות לה עניין באמור במסמך זה. האמור במסמך זה נאסף ו/או מתבסס על מידע ממקורות שונים. במידע הכלול במסמך זה עלולות להיות טעויות\ שינויי שוק ו/או שינויים אחרים. החברה אינה אחראית לכל נזק, אובדן, הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ו/או עקיף, שייגרמו למי שמסתמך על האמור במסמך זה, כולו או חלקו, ככל שייגרמו, ואינה מתחייבת כי שימוש במידע הכלול במסמך זה עשוי ליצור רווחים בידי העושה בו שימוש. כל הזכויות, לרבות קניין רוחני, במסמך זה ובתוכנו, שייכות לחברה ואין לעשות בו כל שימוש שהוא, לרבות הפצתו ו/או העתקתו, כולו או חלקו ללא קבלת אישורה מראש ובכתב.