משה שלום, מנתח שווקים FUNDER

25/11/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeאין ספק ששוקי ההון בעולם היום נשלטים בצורה די מאסיבית על ידי מדדים שונים ומשונים. לרוב, אלו מדדים כלליים וסקטוריאליים אשר לוקחים בחשבון את שווי השוק של המניות כגורם של השפעה על הערך של המדד. והנה, לפני כמה שנים טובות, עלה הרעיון לייצר מדדים שבהם יהיה משקל שווה לכל מניה ומניה בו. הסיבה פשוטה: ישנם הרבה מקרים שבהם נגרם עיוות "לוגי" מתמשך על המדד מכך שמניה, או קבוצה קטנה של מניות, מרכזות את רוב רובה של ההשפעה על המדד בגלל הגידול הניכר בשווי השוק שלהן. מי שמעוניין לראות תמונה מדויקת יותר ו"רחבה" יותר של מה שקורה בפועל יעדיף, או לפחות יכיר ויעקוב, אחרי המדדים שווי המשקל. אצלנו, הקרן שלפניכם מיישמת זאת במדד ת"א 35 כאשר זה מונע את השפעת היתר של הבנקים, מניות בודדות כמו טבע ואחרות, ובכלל, מאפשר "לגדר" חלק מן התנודתיות הסקטוריאלית. הבה נתחיל.

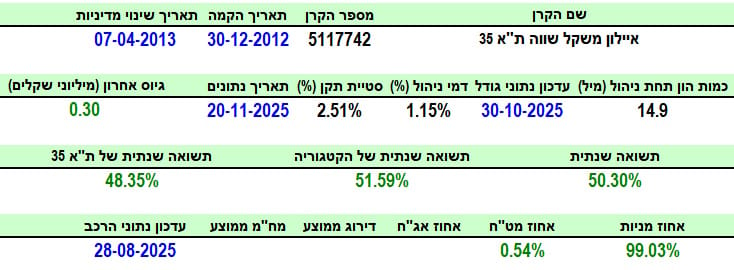

פרטי הקרן

הקרן מגיעה אלינו מבית איילון והיא מאוד וותיקה עם תאריך הקמה של סוף 2012. למרות שהיא עברה שינוי מדיניות משמעותי באפריל 2013, זה ממש לא משנה לנו את התמונה לגבי הביצועים והבחינה שלה. באופן מפתיע למדי, כמות ההון בה קטן עם 14.9 מיליוני שקלים בלבד הממקמים אותה במקום ה-28 מבין 30 הקרנות בקטגוריה (מהגדולה לקטנה). וזה די מוזר כי הייתי מצפה להרבה יותר אנשי הון שיקחו את היכולת הזו לגיוון התיק ולביטול עיוותים מסוימים. בכל אופן, זה המצב כאשר דמי הניהול שלה עומדים על 1.15% לשנה וזה די נמוך הממקמים אותה במקום ה-25 בין אותן 30 הקרנות (מהיקרה לזולה). עוד עניין מפתיע הוא נושא התנודתיות: סטיית תקן של 2.51% וזה די הרבה עבור מדד שאמור להיות מגן סקטוריאליות... נו מילא. בכל אופן, יש עדיין גיוס (0.3 מיליונים באוקטובר) כאשר התשואה השנתית טובה מהמדד עצמו (50.30% מול 48.35%). החשיפות מאשרות את הידוע.

ביצועי הקרן

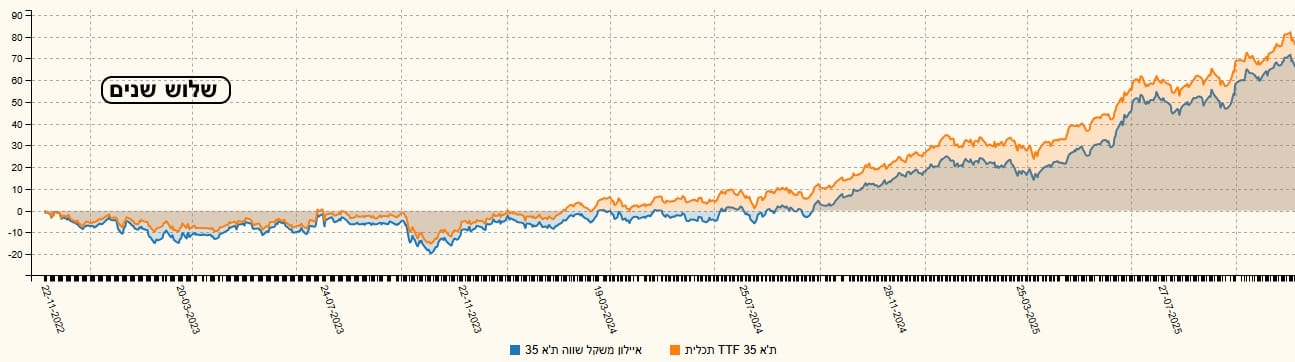

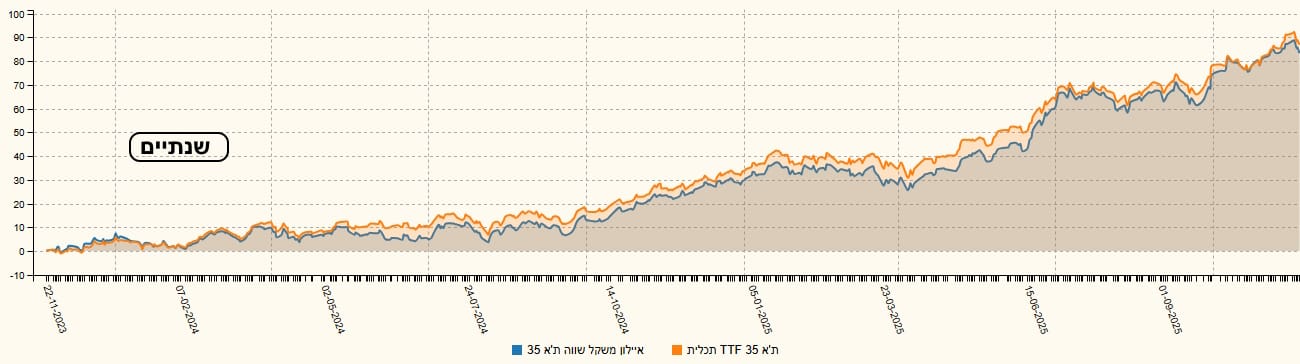

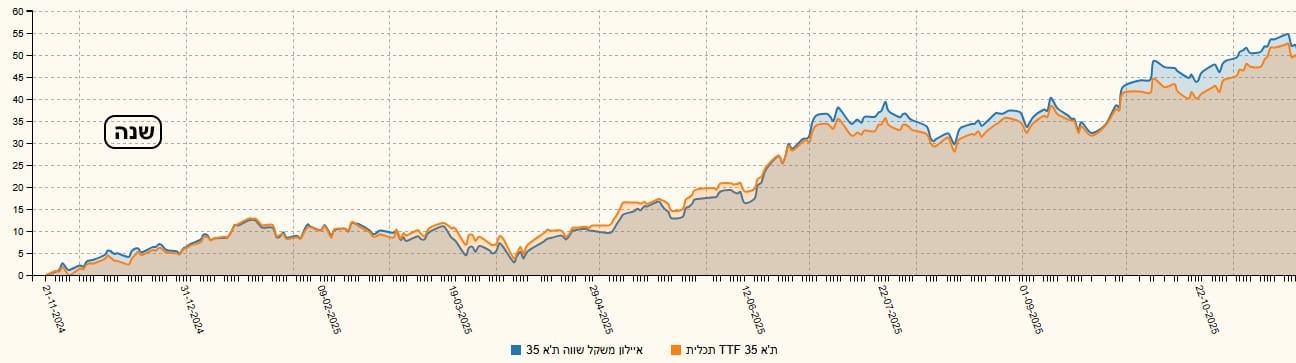

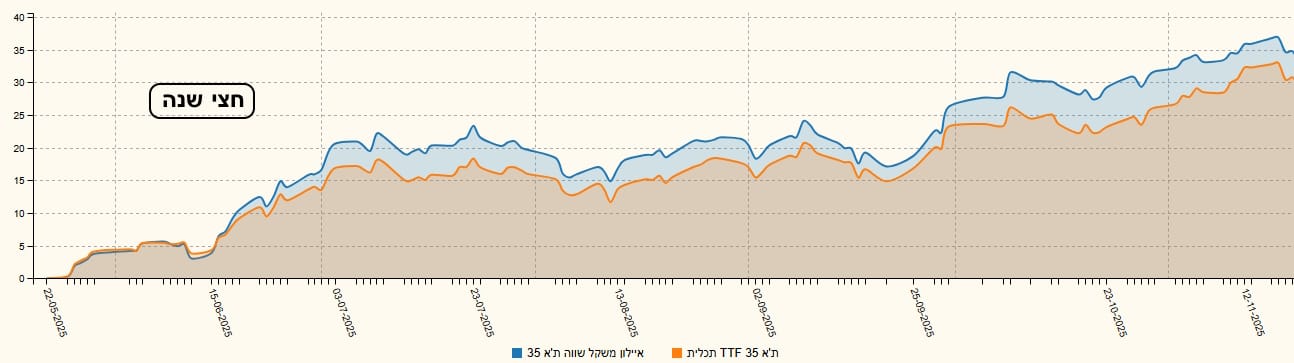

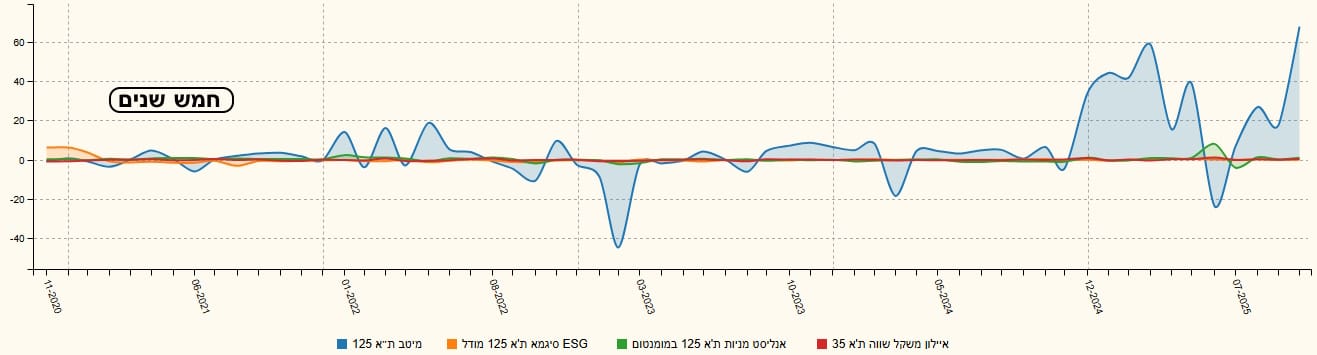

לא נמצא כאן שוני דרמטי מול המדד הרגיל כי הקורלציה ברורה מאוד. למרות זאת, העיקרון בנוי לזמנים של עיוותים וזה יהיה אפקטיבי כאשר נראה סקטור מוביל באופן רציף מאוד. הבנקים היו כאלו תקופה אבל זה השתנה לאחרונה... בכל אופן, רציתי לעשות השוואות מעניינות והראשונה מראה את ההבדלים בין המדד הרגיל והקרן המייצגת שווי משקל. עשיתי זאת עבור ארבעה טווחים שונים: משלוש שנים ועד חצי שנה. והנה תופעה מעניינת: ככל שעובר הזמן, היתרון של המדד הרגיל מתחלף לו ליתרון של המדד עם המשקל השווה. מעניין וראוי לציון בהחלט:

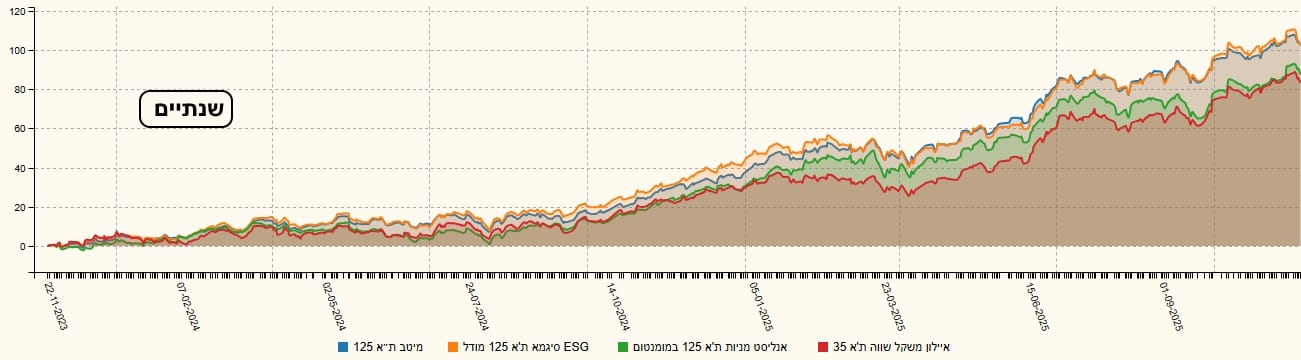

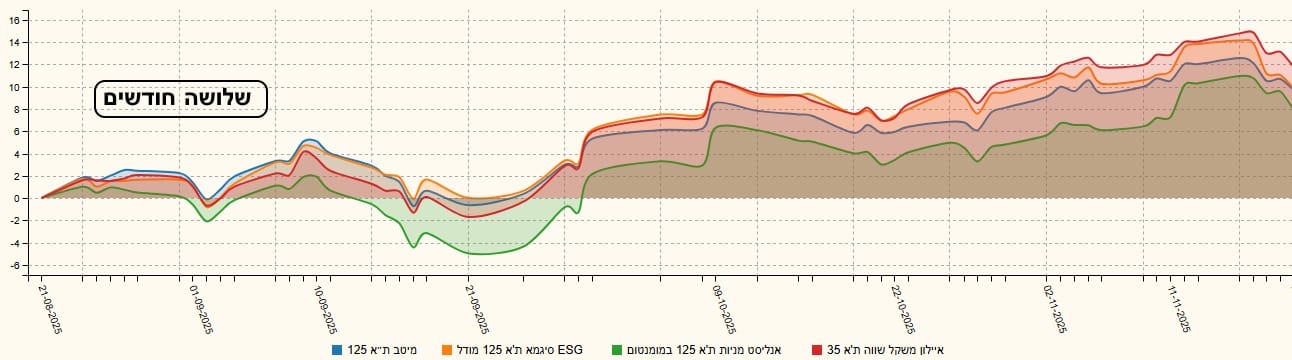

במשוואה השנייה אנו רואים השוואה בין המדד בעל המשקל השווה לקרנות מנוהלות מבוססות מדדים (בעיקר 125). ויש לציין שגם כאן העניין מפתיע למדי: הקרן עם המשקל השווה עומדת ממש לא רע בתחרות מול הניהול האקטיבי למרות שהיא קרן פאסיבית בעיקרה. זה נעשה על פי שני טווחים: שנתיים, ושלושה חודשים:

גיוסים ופדיונות

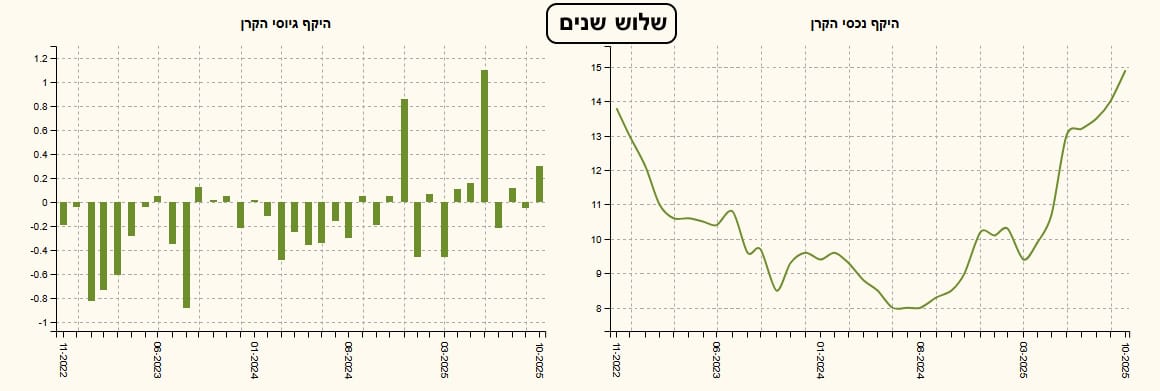

לבסוף, אנו מגיעים לחלק הפחות מרשים מכל התמונה: ההון המנוהל והגיוסים של הקרן. אי אפשר לומר שיש כאן התלהבות יתר... בגרף שלוש השנים, יש הרבה יותר פדיונות מאשר גיוסים וזה אומר שיש עוד הרבה עבודת שכנוע לעשות באיילון. למרות זאת, שימו לב לעקומת שווי נכסי הקרן: הזמנים האחרונים הרבה יותר טובים מן ההתחלה וזה נותן הרבה תקווה למנהלי הקרן הזו. ראו מטה את הגרף של הקרנות של השוואה השנייה כאשר אין תחרות בכלל בין מה שקורה עם הקרן המנוהלת של מיטב 125 והאחרות...

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]

/ קרדיט: אילוסטרציה – AI")