עפר קליין, ראש אגף כלכלה ומחקר בהראל

02/12/2025

הפד צפוי להוריד ריבית / תמונה: Dreamstime

הפד צפוי להוריד ריבית / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.5% בנובמבר | מינוס 0.1% בדצמבר |

מינוס 0.5% בנובמבר | 0.0% בדצמבר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד אוקטובר 2026) |

1.7% |

1.9% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0%-3.75% |

3.75% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.25 ₪ |

3.20 ₪ |

נקודות מרכזיות

הפעילות הכלכלית בארה"ב כמעט שלא השתנתה, אך ניכרים סימני היחלשות. נתונים אלו מחזקים את הערכתנו להפחתת ריבית בשבוע הבא, ולאחר מכן האטה בקצב ההפחתות.

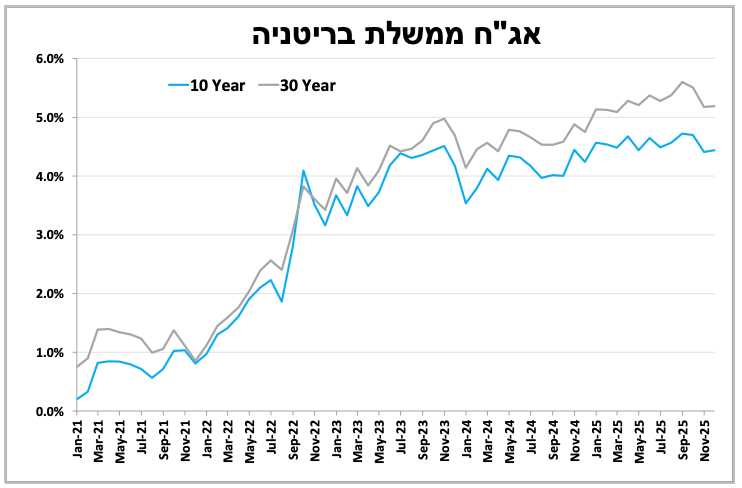

שרת האוצר בבריטניה הציגה תקציב לשנה הבאה הכולל העלאות מיסים והקפאת מדרגות מס. התקציב צפוי להוביל לגירעון יורד ולחזק את האמינות הפיסקלית, מה שמקטין את הסיכון לפגיעה בדירוג האשראי ותומך בהפחתת ריבית החודש.

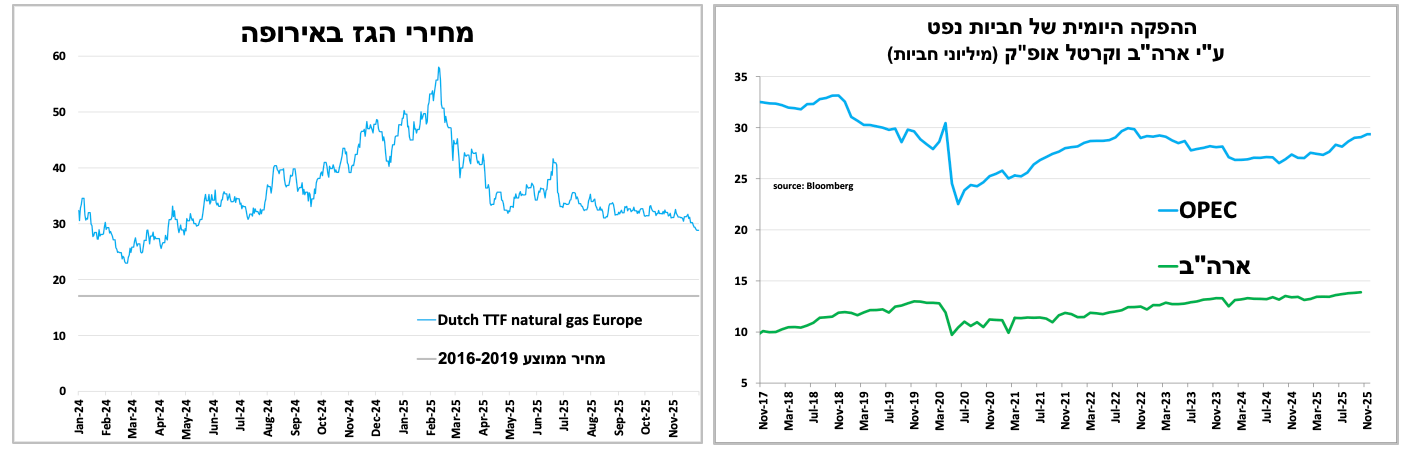

השיחות להסכם הפסקת אש בין רוסיה לאוקראינה מתקדמות באיטיות, והשווקים מתמחרים סיכוי גובר לסיום הלחימה. מחירי הגז והנפט יורדים, וקרטל אופ"ק הותיר את היקפי ההפקה ללא שינוי על רקע חשש מירידה בביקושים.

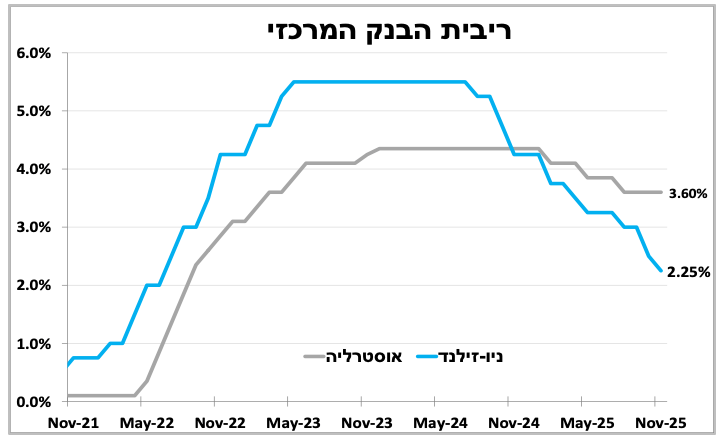

הבנק המרכזי בניו־זילנד הפחית את הריבית ל-2.25% והאותת כי מחזור ההפחתות קרוב לסיום. באוסטרליה, הריבית צפויה להיוותר ללא שינוי (3.6%) גם בשל אינפלציה דביקה בענפי השירותים והדיור.

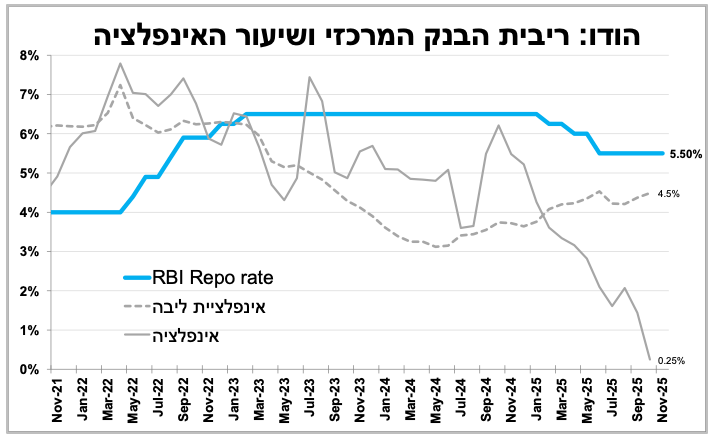

לאחר כחצי שנה של המתנה, הבנק המרכזי בהודו צפוי להפחית השבוע את הריבית בעקבות ירידה חדה מהצפוי באינפלציה.

אינפלציה גבוהה ופיחות מהיר ביין היפני הובילו את נגיד הבנק המרכזי לאותת כי העלאה נוספת של הריבית קרובה.

הנתונים האחרונים מארה"ב ממשיכים להיות מעורבים והשווקים ממתינים להכרזה על הנגיד החדש.

ספר הבז' של הבנק המרכזי בארה"ב מצביע על כך שהפעילות הכלכלית נותרה כמעט ללא שינוי, אך מפגינה סימני היחלשות. מהדוח עולה כי הצריכה של משקי הבית מהשכבות הנמוכות והבינוניות נמצאת בירידה, זאת לעומת ביקושים יציבים יותר בקרב השכבות החזקות. התעסוקה נחלשה מעט, כאשר מעסיקים עדיין נמנעים מלפטר עובדים ומעדיפים לצמצם גיוסים חדשים. לפי הדוח, השכר ברוב הענפים ממשיך לעלות בקצב הדומה לאינפלציה, למעט בענף הבינה המלאכותית (ביקוש גבוה) לצד ענפי הבנייה והחקלאות, שם נרשמים לחצי שכר על רקע מחסור בעובדים כתוצאה ממדיניות ההגירה המחמירה. בדומה לדוח התעסוקה בשבוע שעבר, גם פרסום זה מספק לשני המחנות בבנק המרכזי טיעונים, הן לתמיכה בהפחתת ריבית והן בעד השארתה ללא שינוי. עם זאת להערכתנו, לנוכח ההערכות על הפגיעה בכלכלה כתוצאה מההשבתה הממשלתית, מרבית חברי הוועדה ייטו לתמוך בהפחתה נוספת ברביעי הבא, ולאחר מכן אנו סבורים שנראה האטה בקצב הפחתות הריבית על רקע עקשנות האינפלציה, לפחות עד למינוי נגיד חדש לבנק המרכזי.

ענף התעשייה בארה"ב ממשיך במגמת התכווצות מתונה זה החודש התשיעי ברציפות, כך לפי מדד מנהלי הרכש של מכון ISM שירד קלות בנובמבר ל-48.2 נקודות. החברות ממשיכות לדווח על חולשה בהזמנות החדשות, בדגש על הביקושים ליצוא, לצד צמצום בתעסוקה. החברות מדווחות גם על לחצי מחירים, אם כי אלו מתמקדים בעיקר בהשפעת המכסים ובשיבושים סביב מתכות נדירות. הנתון האחרון אינו מצביע על שינוי מהותי בתמונה ביחס לחודשים הקודמים, אך מספק סיבה נוספת לבנק המרכזי להפחית את הריבית בשבוע הבא.

בעוד שההשבתה הממשלתית שיבשה את רצף הנתונים הרשמיים, מחר (רביעי) יתפרסמו נתוני התעסוקה האלטרנטיביים לחודש נובמבר של מכון ADP חברה המספקת שירותי משאבי אנוש למספר רב של חברות בארה"ב

שרת האוצר בבריטניה הציגה תקציב שמקטין את הגירעון, והחששות מעלייה חדה בתשואות פחתו. צעד זה סולל את הדרך חזרה להפחתת ריבית כבר החודש

לאחר ציפייה ארוכה, שרת האוצר של בריטניה הציגה את התקציב לשנה הבאה, הכולל הרחבה של שירותי הרווחה וקצבאות, הממומנת בעיקר באמצעות הקפאת מדרגות מס הכנסה לכ-5 שנים, העלאת מס על דיבידנדים, מס שנתי על דירות יוקרה, וכן העלאת היטלי מס על הימורים ותיירות. על פי התחזיות המעודכנות, התקציב החדש צפוי להוביל לגירעון של כ-4.5% בשנה הבאה (שירד ל-3.5% בשנה שלאחר מכן). בכך שרת האוצר עמדה בלחצים הפוליטיים הלא-פופולריים שמלווים העלאות מס ומנעה "משבר תקציב" בדומה לזה של סתיו 2022. השילוב בין מסלול גירעון יורד לבין מסלול של העלאות מס סיפק לתקציב רמת אמינות מספקת, והקטין את ההסתברות לפגיעה בדירוג האשראי של בריטניה.

להערכתנו, התקציב מעלה את ההסתברות שהבנק המרכזי יפחית את הריבית עוד החודש, שכן העלאות המס מצמצמות ביקושים ותומכות בהתמתנות האינפלציה. מבחינת המשקיעים, העלאות המסים חיוביות לדירוג האשראי, אך אינן בהכרח תומכות בצמיחה, במיוחד על רקע היעדר רפורמות מבניות משמעותיות או צעדים להעמקת הקשרים עם אירופה, שהיו יכולים לשפר את פוטנציאל הצמיחה של בריטניה.

השיחות לסיום המלחמה באירופה מתקדמות ותורמות להוזלת מחירי האנרגיה.

שיחות שעשויות לסיים את המלחמה בין רוסיה לאוקראינה, שתיכנס בעוד מספר חודשים לשנתה הרביעית, התרחבו בשבוע האחרון, כאשר ממשל טראמפ מנסה ליישם את אותה טקטיקה שסייעה לו לקדם את הסכם הפסקת האש באזורנו. אף שנראה שמדובר בסבב השיחות המתקדם ביותר מאז תחילת המלחמה, יש לזכור שמנופי הלחץ העומדים לרשות טראמפ מול רוסיה ואוקראינה מוגבלים יותר ביחס לאלו שהיו לו במזרח התיכון.

השווקים הפיננסיים כבר מתחילים לתמחר הסתברות גבוהה יותר לתרחיש זה, בין היתר בירידה במחירי הגז באירופה לשפל של כשנה וחצי, וכן ירידה במחיר הנפט. בנוסף, לאחר חמש הודעות רצופות על העלאת הפקת הנפט, הודיע הקרטל אופ"ק השבוע שההפקה תיוותר ללא שינוי עד לרבעון הראשון של 2026. ההחלטה נובעת מחשש לירידה בביקושים, לצד האפשרות להסרת חלק מהסנקציות על רוסיה אם תושג התקדמות דיפלומטית.

בניו-זילנד הריבית שוב ירדה אך כנראה בפעם האחרונה, ובאוסטרליה הריבית תישאר ללא שינוי בשבוע הבא.

הבנק המרכזי של ניו-זילנד הפחית את הריבית בעוד רבע נקודת אחוז ל-2.25%. עם זאת, הבנק אותת כי תהליך הפחתת הריבית הארוך שנמשך כמעט שנה וחצי, קרוב לסיום. בתחזיות המעודכנות לשנתיים הקרובות הבנק צופה יציבות יחסית בריבית, ושהאינפלציה תמשיך להתכנס למרכז היעד כבר בשנה הבאה.

אוסטרליה, מצויה גם היא במחזור הפחתות ריבית, אך שם האינפלציה יותר "דביקה" בדגש על ענפי השירותים והדיור. להערכתנו, בשלישי הבא הבנק המרכזי צפוי להשאיר את הריבית ללא שינוי ברמתה הגבוהה יחסית, 3.6%.

בהודו הריבית כנראה תרד בשישי הזה

לאחר חצי שנה של המתנה, ביום שישי הזה צפוי הבנק המרכזי של הודו להפחית את הריבית ברבע נקודת אחוז לרמה של 5.25%. הירידה החדה באינפלציה באוקטובר ל-0.25% בלבד, בעקבות ירידה במחירי המזון והפחתות מס, תומכת במהלך.

עם זאת, אנו מתקשים לראות את הבנק מתמיד בתהליך, לאור אינפלציית הליבה שעדיין גבוהה.

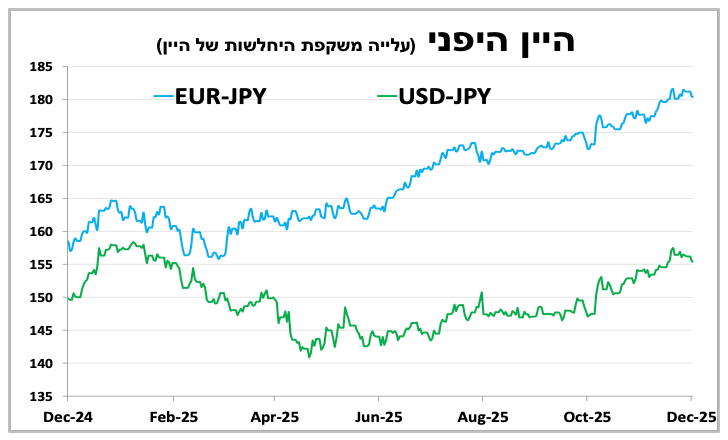

נגיד הבנק המרכזי ביפן מאותת על העלאת ריבית קרובה בניסיון לשקם את אמינות המדיניות המוניטרית.

כמעט שנה חלפה מאז שהבנק המרכזי של יפן העלה את הריבית לחצי אחוז, רמה נמוכה בהשוואה בינלאומית, אך הגבוהה ביותר ביפן זה כמעט 20 שנה. למרות אינפלציה שנמצאת מעל היעד כבר יותר משלוש שנים, הבנק נמנע מהעלאות נוספות בשל חשש מהשלכות המכסים שהטיל טראמפ, העלייה החדה בתשואות האג"ח. לכך נוספו בחודשיים גם גורמים פוליטיים: ראשת הממשלה החדשה רמזה על הקדמת הבחירות והרחיבה את ההוצאה הציבורית, מה שמגביר עוד יותר את הלחצים האינפלציוניים. בנוסף, התבטאויותיה כי פלישה סינית לטייוואן תחייב תגובה צבאית יפנית הגבירו את המתיחות עם סין ואת החשש לפגיעה בסחר, ותרמו להמשך היחלשות הין.

פיחות המטבע ערער את אמינות הבנק המרכזי, שכן הוא עלול בהסתברות גבוהה להביא לכך שהאינפלציה תחטיא את יעדה גם בשנה הבאה. על רקע זה, נגיד הבנק אותת לראשונה זה זמן רב כי בהחלטת הריבית הקרובה ב-19 בדצמבר תישקל העלאה נוספת, הצהרה שמעלה משמעותית את ההסתברות להעלאת ריבית כבר החודש, בניסיון לשקם את אמינות המדיניות המוניטרית. אנו סבורים שיש סיכוי גבוה שנראה את הריבית עולה החודש או בהחלטה בינואר, כאשר במקביל יפרסם הבנק את התחזיות המעודכנות.

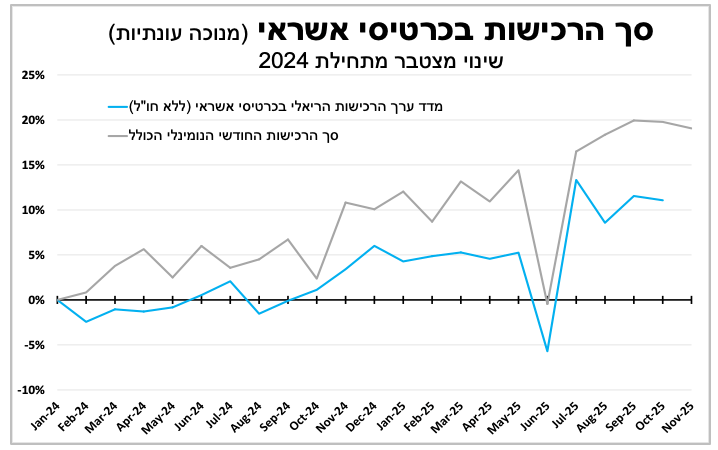

ובארץ. הצריכה הפרטית צמחה בקצב מתון בתחילת הרבעון הנוכחי.

סך הרכישות הריאליות בכרטיסי אשראי ירד ב-0.4% באוקטובר, והנתונים הראשוניים לנובמבר מצביעים על ירידה קלה נוספת. אנו צופים שהצמיחה בשנת 2025 כולה תעמוד על 2.9%.

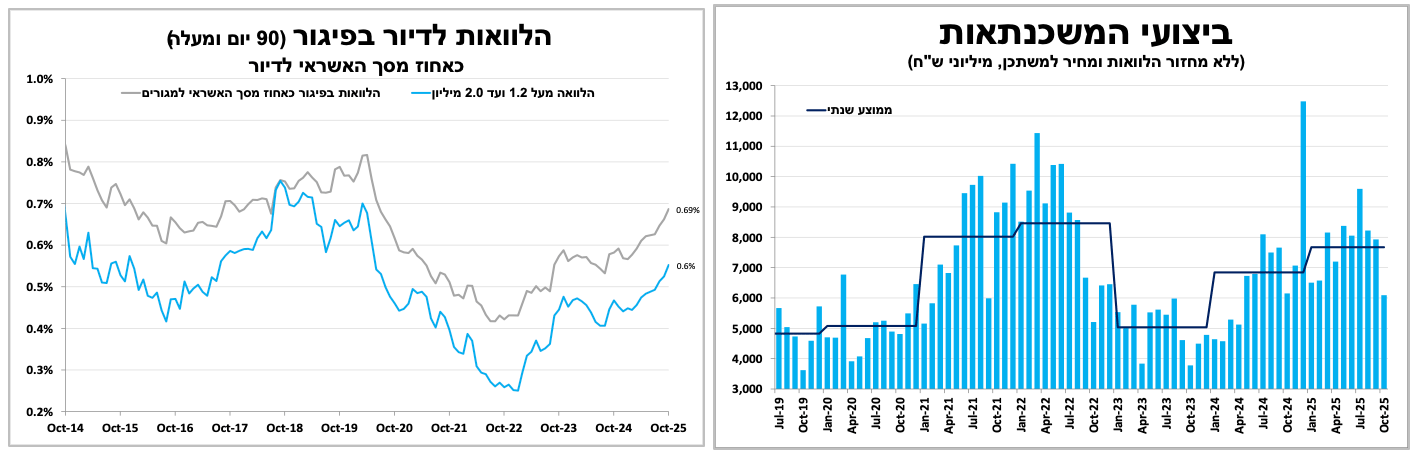

סך ההלוואות לדיור (משכנתאות) שנלקחו מהבנקים באוקטובר עמדו על 6.8 מיליארד ₪, הרמה החודשית הנמוכה ביותר מזה כשנה וחצי. עם זאת, הירידה נובעת בעיקר ממיעוט ימי עסקים באוקטובר השנה. בניכוי עונתיות הרמה עמדה על כ-8.4 מיליארד ₪, בדומה לממוצע החודשי מתחילת השנה. עוד עולה מהפרסומים כי סך ההלוואות בפיגור של שלושה חודשים ומעלה עלה ל-0.7% מסך יתרת ההלוואות, רמה נמוכה במבט על תיק ההלוואות הכולל, אך הגבוהה ביותר מאז אמצע 2020.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-2 בדצמבר |

|

|

אומדן אינפלציה בגוש האירו |

|

|

יום רביעי, ה-3 בדצמבר |

|

סקר ADP, ISMשירותים |

|

|

|

יום חמישי, ה-4 בדצמבר |

כניסות תיירים ויציאות ישראלים. שכר ממוצע |

|

|

|

|

יום שישי, ה-5 בדצמבר |

|

הכנסה וצריכה פרטית |

|

|

|

יום ראשון, ה-7 בדצמבר |

סקר מגמות בעסקים |

|

|

|

|

יום שני, ה-8 בדצמבר |

סיכום דיוני הריבית |

|

|

סחר חוץ בסין |