אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

07/12/2025

הפד בדרך להורדת ריבית / תמונה: Dreamstime

הפד בדרך להורדת ריבית / תמונה: Dreamstimeעיקרי הדברים

ישראל

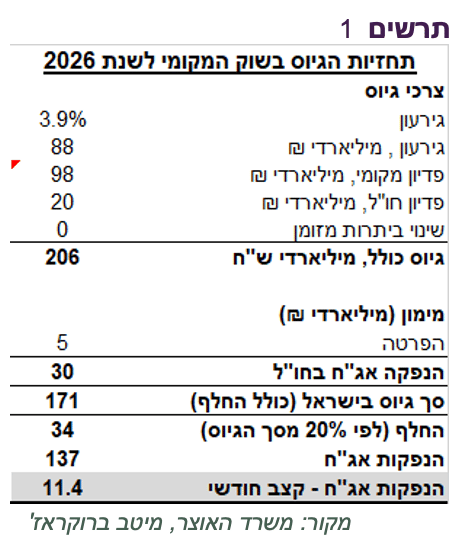

הגירעון של 3.9% בתקציב הממשלה אינו נמוך בהתחשב בהכנסה חד פעמית מעסקת Wiz. קצב גיוסי נטו של הממשלה בשוק האג"ח צפוי להמשיך ולרדת.

בשנה הקרובה צפוי גידול משמעותי בצריכת השירותים עקב הפער הגדול מול המגמה. הגידול בצריכת השירותים צפוי לגרום לביקוש מוגבר לעובדים שכבר חסרים, ולהתחזקות לחצים לעליית שכר.

קצב עליית השכר במגזר הפרטי מתגבר ומהווה סיכון אינפלציוני.

לאורך השנים הגורם המשפיע ביותר על התשואות הארוכות בישראל היו התשואות בחו"ל שלמרות הורדות הריבית בשנה האחרונה דווקא עלו במרבית המדינות.

לאור הנסיבות בישראל ובחו"ל, יחס סיכוי/סיכון בשוק האג"ח המקומי תומך יותר בהשקעה באג"ח במח"מ בינוני מאשר בארוך.

עולם

השווקים במדינות רבות כבר התחילו לגלם עליית הריבית בשנה הקרובה.

הנתונים בארה"ב משקפים שהאינפלציה ממשיכה לנוע סביב 3%, בהשפעת מחירי המוצרים; אולם, הסקרים מצביעים על היחלשות מסוימת שלה.

הצריכה הפרטית בארה"ב נחלשת על רקע המשך הרעה בשוק העבודה.

ה-FED צפוי להוריד ריבית ב-0.25% השבוע ולהנמיך משמעותית תחזית לריבית בסוף 2026. שורה תחתונה: אנו מעריכים שה-FED יוריד ריבית בהחלטתו השבוע ב-0.25%. התחזית לריבית בסוף 2026 צפויה לרדת לכיוון 3% או אף לרמה נמוכה יותר.

ישראל

גיוס נטו בשוק המקומי עומד לרדת

הגירעון של 3.9% בתקציב הממשלה אינו נמוך במיוחד, בהתחשב בהכנסה החד-פעמית הצפויה מעסקת Wiz. בגובה של 0כ-0.5% תמ"ג שצפויה בשנה הבאה.

בהנחות שמפורטות בטבלה מטה (תרשים 1) של הגיוסים בחו"ל, ההכנסות מהפרטה והיקף מכרזי החלף, קצב הגיוסים בשוק הסחיר המקומי צפוי לעמוד על כ-11.4 מיליארד ₪ בחודש. לשם השוואה, הגיוס החודשי הממוצע ב-6 החודשים האחרונים עמד על כ-9.4 מיליארד ₪ (בנטרול החלף.( עם זאת, גיוס נטו בשוק המקומי צפוי לעמוד על כ-40 מיליארד ₪ לעומת כ-75 מיליארד ₪ ב-12 החודשים האחרונים.

צריכת שירותים צפויה לעלות ולהפעיל לחצים לעליית שכר

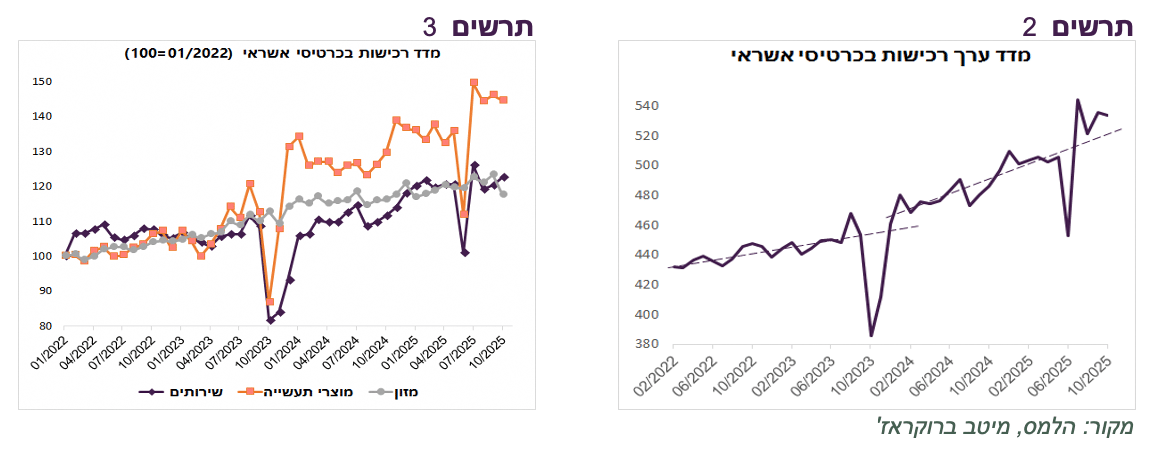

הרכישות בכרטיסי אשראי ירדו מעט (0.4%) באוקטובר (ריאלית, מנוכי עונתיות), אך רמתן עדיין מעל המגמה שהייתה לפני המלחמה עם איראן (תרשים 2). הירידה נרשמה בעיקר ברכישות מזון. מאז תחילת המלחמה בעזה רכישות המוצרים גבוהות משמעותית מהמגמה שהייתה לפני המלחמה, כאשר צריכת המזון והשירותים מתקדמות בהתאם לאותה מגמה (תרשים 3).

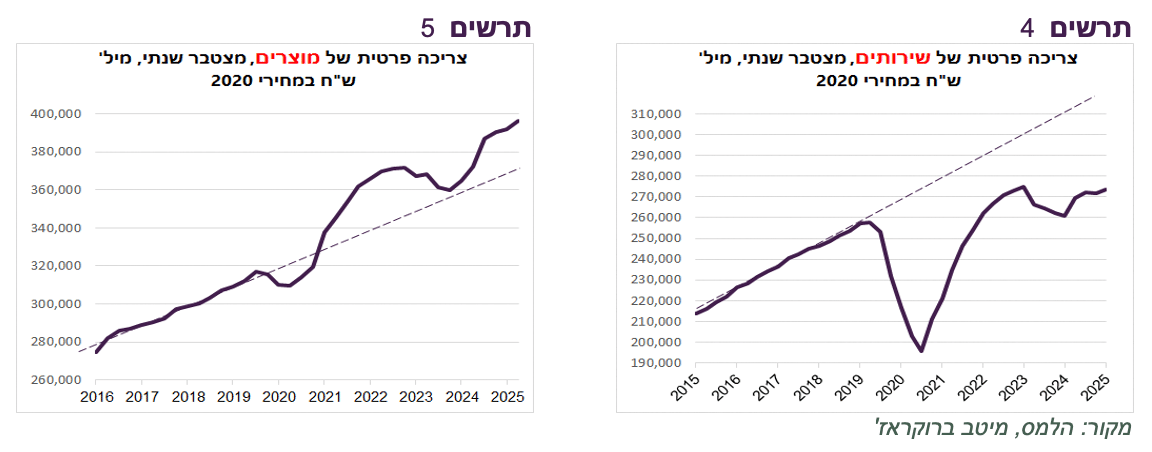

פילוח הרכישות משקף תמונה רחבה כוללת של הצריכה הפרטית בשנים האחרונות. צריכת שירותים נמוכה בכ-15% מתחת למגמה שהייתה לפני הקורונה. לפני תחילת המלחמה בעזה צריכת שירותים צמצמה את הפער שנוצר בזמן המגפה, אך נסוגה שוב בתקופת המלחמה (תרשים 4).

בהנחה שהמשק יחזור בהדרגה לתפקוד רגיל, הפער מול המגמה בצריכת שירותים צפוי שוב להצטמצם תוך צמיחה מהירה בצריכה שלהם. יש לקחת בחשבון ששירותים הוא תחום עתיר כוח אדם. לכן, עלייה בצריכת שירותים תדרוש גיוס עובדים שחסרים כבר היום. גיוס עובדים מוגבר עשוי להביא להגברת לחצים לעלייה בשכר.

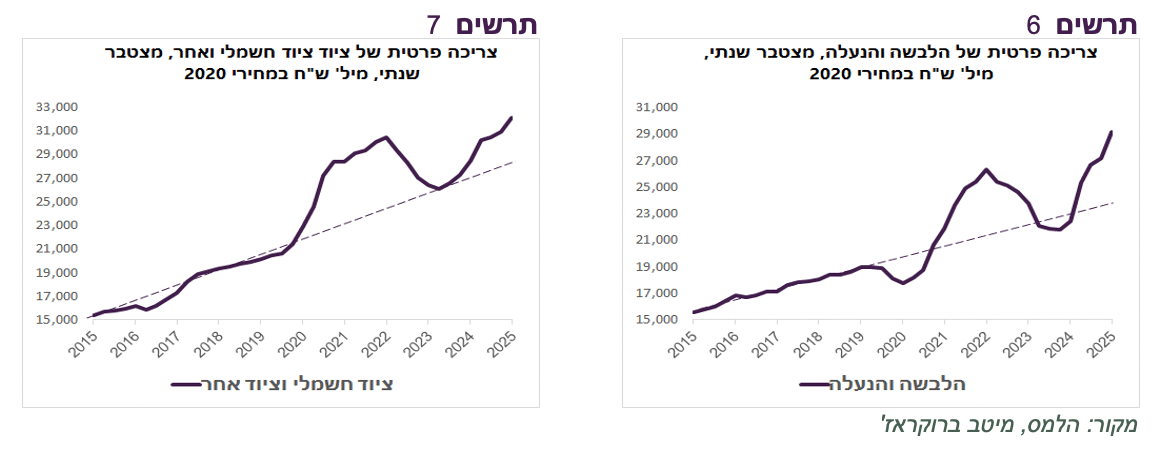

לעומת זאת, רכישות מוצרים דווקא התגברו הרבה מעל המגמה אחרי המגפה ושוב בזמן המלחמה (תרשים 5). במוצרי צריכה מסוימים, הביקושים גדלים באופן משמעותי דווקא במהלך אירועים טראומטיים, מה שמעיד על מילוי צרכים פסיכולוגיים יותר מאשר כלכליים. באופן בולט תופעה זו באה לידי ביטוי בצריכת בגדים (תרשים 6), ציוד חשמלי, אלקטרוניקה וכו' (תרשים 7).

מחסור בעובדים לוחץ לעליית השכר

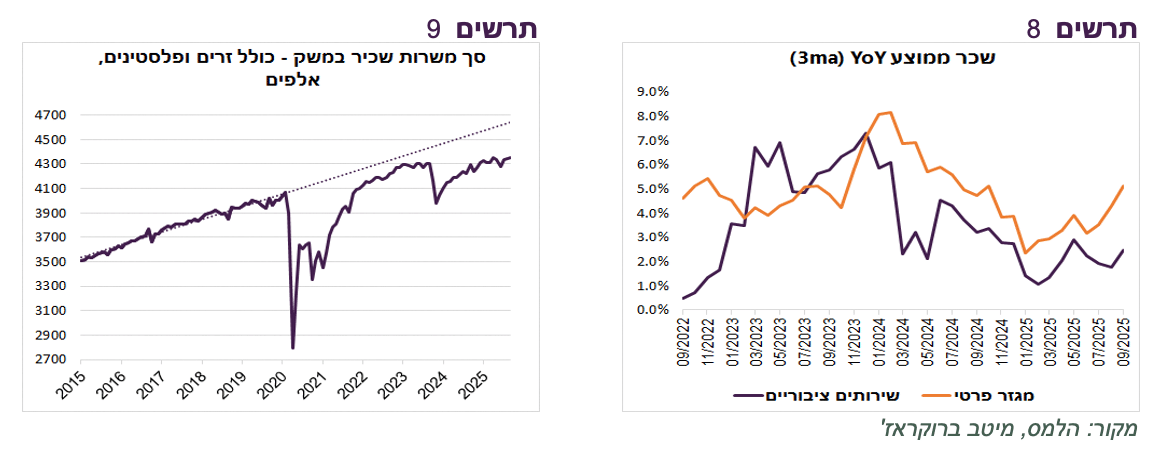

קצב הגידול בסך משרות שכיר במשק (כולל עובדים זרים ופלסטינים) עמד בשנה האחרונה על כ-2% (כ-90 אלף משרות). לצורך השוואה, בשנים 2015-2019 הקצב עמד בממוצע על כ-3%. הקצב הנוכחי איטי יחסית, על אף העובדה שסך המשרות נמוך בכ-6% (קרוב ל-300 אלף משרות) מהמגמה ארוכת הטווח (תרשים 9). בסוף שנת 2022 הפער מול המגמה כמעט נסגר, אך התרחב שוב בעקבות המלחמה.

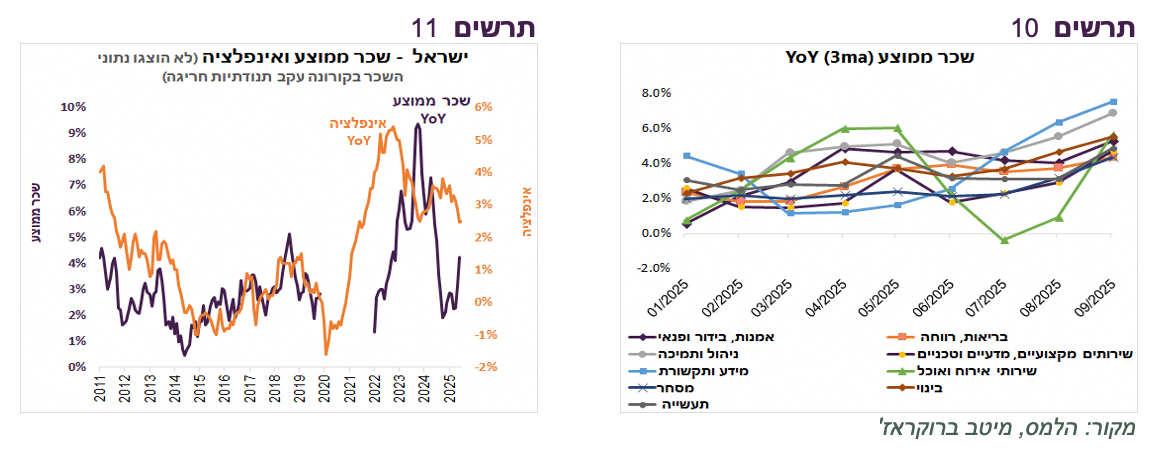

מחסור בעובדים דוחף לעליית השכר במגזר הפרטי. קצב הגידול בשכר במגזר הפרטי עלה מכ-3% במחצית הראשונה של השנה לכ-5% בספטמבר (תרשים 8) תוך התגברותו בענפים רבים (תרשים 10).

עד הקורונה היה קשר ברור בין השינויים בשכר הממוצע לבין אינפלציה (תרשים 11), אך הוא התנתק בתקופת הקורונה ואחריה בגלל נסיבות שונות שהשפיעו על האינפלציה.

עליית השכר הנוכחית מהווה סיכון לעליית האינפלציה, למרות גורמים רבים שיפעלו למתן אותה כגון התחזקות השקל והגברת התחרות בתחומים מסוימים (נסיעות לחו"ל, יבוא מוצרים מחו"ל). הסיכון מתחדד לאור צפי לגידול בצריכת שירותים, עליו כתבנו קודם, שצפוי להגביר עוד יותר ביקוש לעובדים.

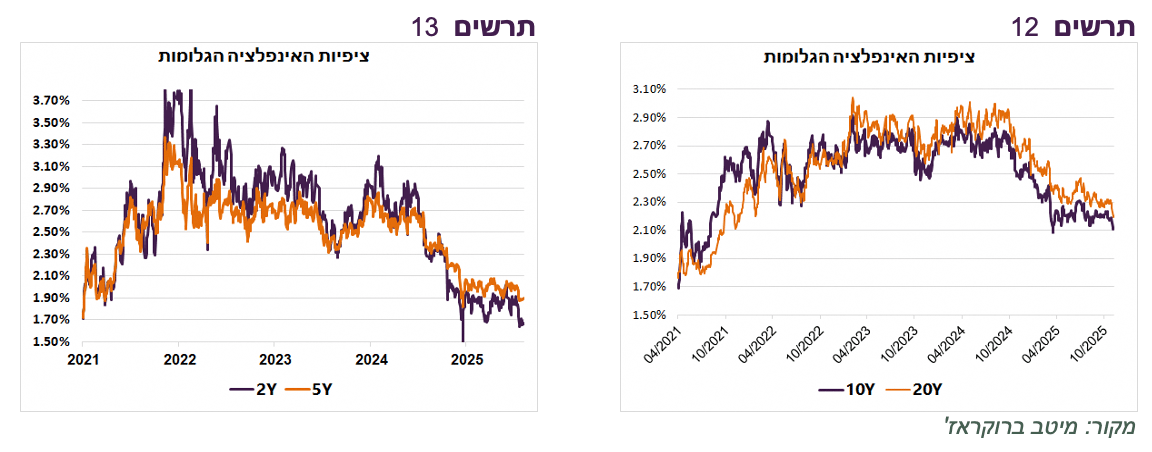

נציין שציפיות האינפלציה גם בטווחים הקצרים וגם הארוכים ירדו לרמות הנמוכות מאז 2021 (תרשים 12-13).

האם האופטימיות באג"ח הארוכות מוגזמת?

מהו הגורם המשפיע ביותר על תשואות האג"ח הארוכות בישראל?

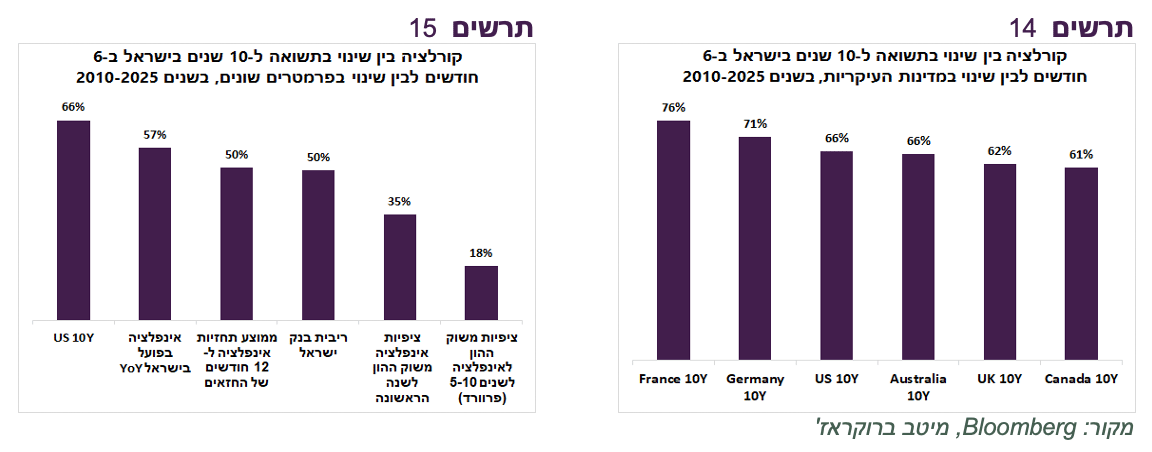

מסתבר שזה לא הגירעון הממשלתי, הריבית, האינפלציה או ציפיות האינפלציה. הקשר בין השינויים בכל אחד הגורמים הללו לשינויים בתשואה ל-10 שנים בישראל היה חלש יותר ב-15 השנים האחרונות מאשר הקשר של האג"ח בישראל עם התשואה ל-10 שנים האמריקאית (תרשים 15). אגב, לתשואות באירופה היה קשר אפילו חזק יותר לאג"ח הישראלית מאשר האמריקאית (תרשים 14).

לכן, בחינת כדאיות השקעה באג"ח בישראל צריכה להתחשב, לפני כל דבר אחר, בכיוון התשואות בעולם.

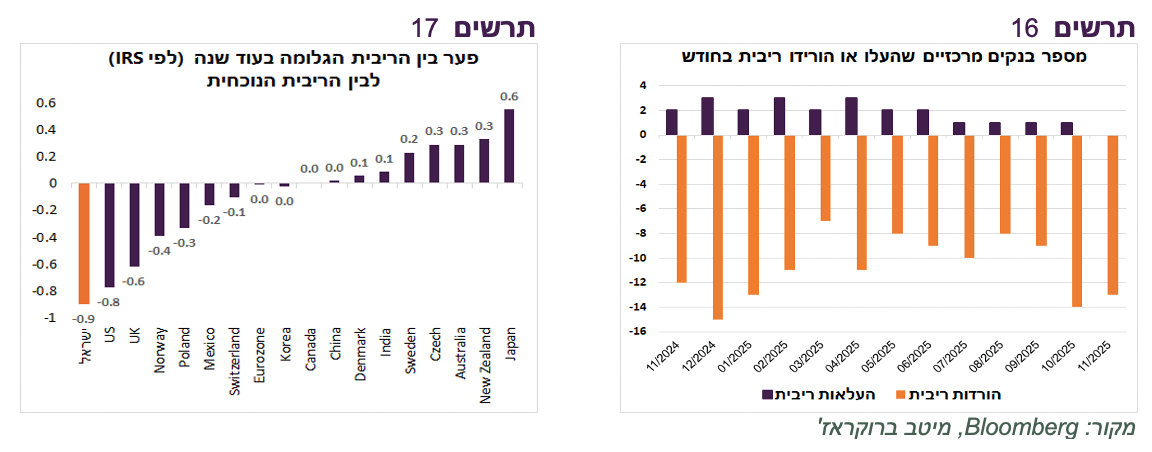

מצד אחד, בעולם נמשך תהליך של הורדת ריבית. בחודש נובמבר כ-13 בנקים מרכזיים הורידו ריבית, בדומה לאוקטובר (תרשים 16). אולם, ההערכות כבר מתהפכות והשווקים מתחילים לגלם עליית ריבית בשנה הקרובה בחלק מהמדינות.

בכמחצית מהבנקים המרכזים העיקריים בעולם הריבית הצפויה בעוד שנה גבוהה יותר מהריבית הנוכחית. בולט כמובן הבנק המרכזי היפני שצפוי להעלות את הריבית פעם נוספת כבר בקרוב, אך השווקים מצפים שגם בניו זילנד, אוסטרליה, צ'כיה, שבדיה, הודו ודנמרק הצעד הבאה תהיה עליית ריבית (תרשים 17). ישראל לצד ארה"ב בולטות לכיוון הפוך, עם הורדת ריבית צפויה של כ-0.9%.

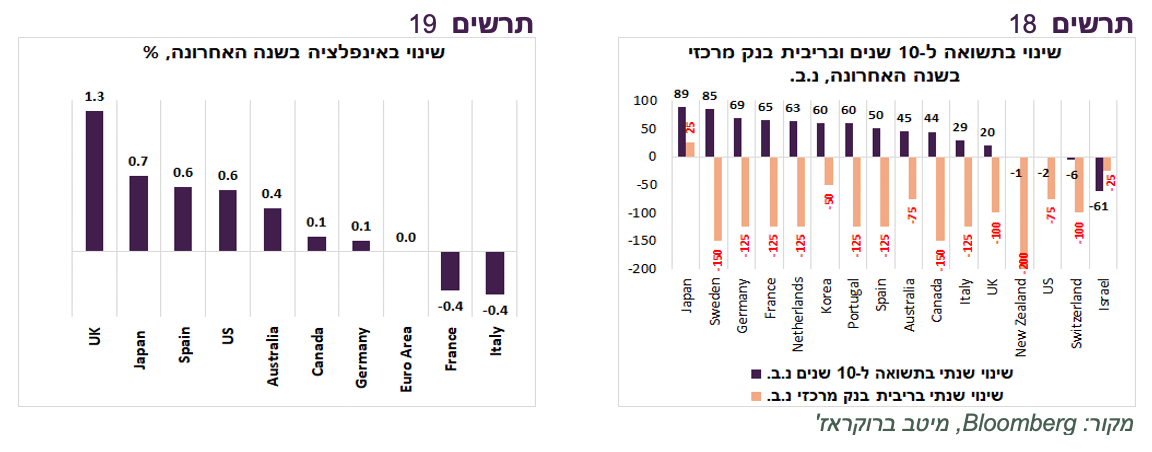

מהלך הורדות הריבית הנוכחי בעולם היה מאוד ייחודי. כמעט בכל המדינות שהורידו ריבית בשנה האחרונה, התשואה ל-10 שנים דווקא עלתה ולרוב משמעותית (תרשים 18). בארה"ב התשואה נותרה כמעט ללא שינוי וישראל הייתה יוצאת דופן עם ירידה די חדה בתשואות בעקבות ירידה באינפלציה ובפרמיית הסיכון. מדוע, למרות הורדת ריבית, עלו התשואות במרבית המדינות?

העלייה בתשואה הארוכה משקפת חשש מפני עלייה באינפלציה ובגירעונות הממשלות. במרבית המדינות האינפלציה עלתה בשנה האחרונה תוך כדי הורדות ריבית. בולטות במיוחד אנגליה, ספרד, ארה"ב, אוסטרליה וקנדה (תרשים 19).

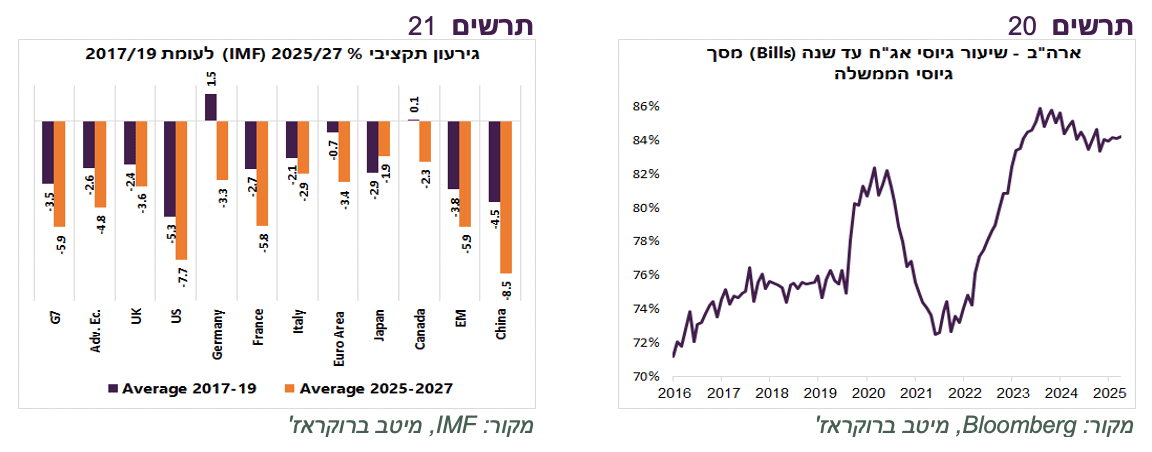

לגידול בצרכי גיוס של הממשלה היה גם תפקיד משמעותי בעליית תשואות. כל הממשלות הגדילו באופן חד את הגירעונות לעומת המצב לפני הקורונה (תרשים 21), מה שהגביר עומס על שוק האג"ח. התשואות הארוכות מתקשות לרדת, למרות שהממשלות מגבירות הנפקות לטווחים הקצרים. בארה"ב כ-84% מגיוסי הממשלה מתבצעים באמצעות אג"ח עד שנה, כ-10% יותר מאשר לפני הקורונה (תרשים 20).

במבט קדימה, מיצוי תהליך הורדת ריבית במרבית המדינות ואף ציפיות לתחילת העלייה מצמצמים פוטנציאל לירידה בתשואות הארוכות. בארה"ב הריבית דווקא צפויה לרדת, אך זאת על רקע הרמה הגבוהה של האינפלציה וצרכי גיוס גבוהים של הממשלה. לא בטוח שבנסיבות אלה התשואות האמריקאיות הארוכות ירדו ויספקו תמיכה לירידה מקבילה בישראל. השבוע האחרון, שבמהלכו נרשמה העלייה החדה ביותר בתשואות הארוכות האמריקאיות מאז אפריל, למרות התגברות הסיכויים להורדת ריבית, מספקת הוכחה לכך.

לכן, ספק שהגורם המשפיע ביותר על התשואות הארוכות בישראל יסייע בהורדתן.

בישראל עצמה התשואות הארוכות נסחרות בפער הכי קטן בעולם לעומת התשואות הקצרות, ציפיות האינפלציה הגלומות ירדו לשפל של השנים האחרונות והציפיות של בנק ישראל להורדת ריבית נמוכות הרבה יותר מאשר ציפיות השוק. נתונים אלה אינם מהווים מתכון ליחס סיכוי/סיכון אטרקטיבי עבור האג"ח הארוכות.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני באפיק האג"ח.

עולם

ה-FED עומד להוריד ריבית תחת לחצים מבפנים ומבחוץ

התמונה שמתגבשת מהנתונים הכלכליים האחרונים לקראת החלטת ריבית ה-FED השבוע:

שוק העבודה -

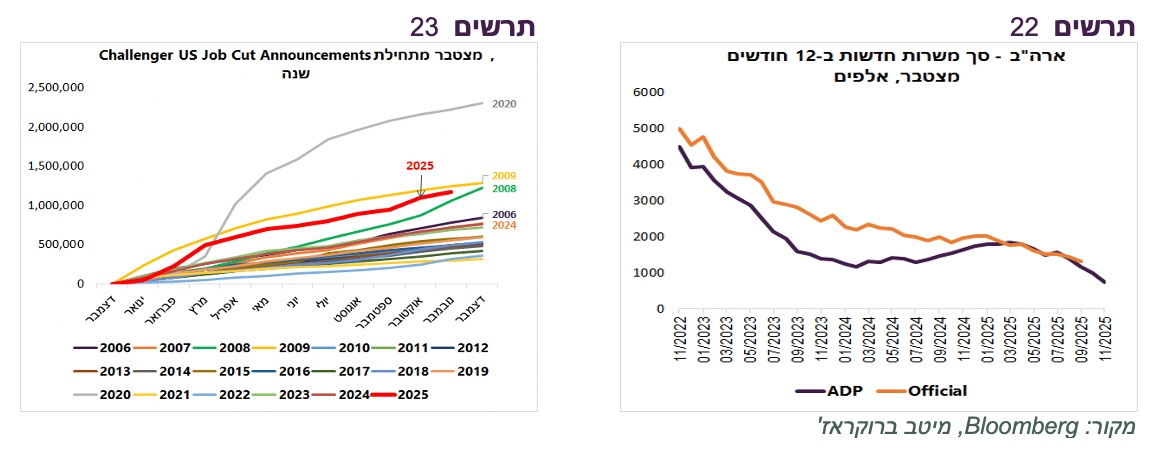

התוספת השלילית של המשרות החדשות לפי ADP משקפת התחזקות מגמה שלילית בשוק העבודה האמריקאי. לאורך זמן כמות המשרות המצטברות ב-12 החודשים בנתונים הרשמיים, שפרסומם מפגר כעת בחודשיים, עוקבת בצורה די צמודה אחרי נתוני ADP (תרשים 22).

רכיבי התעסוקה במדדי מנהלי הרכש ISM היו מתחת ל-50 גם בתעשייה וגם במגזר השירותים. לפי הסקר, נושא המכסים מהווה עדיין את אחת הבעיות העיקריות של העסקים.

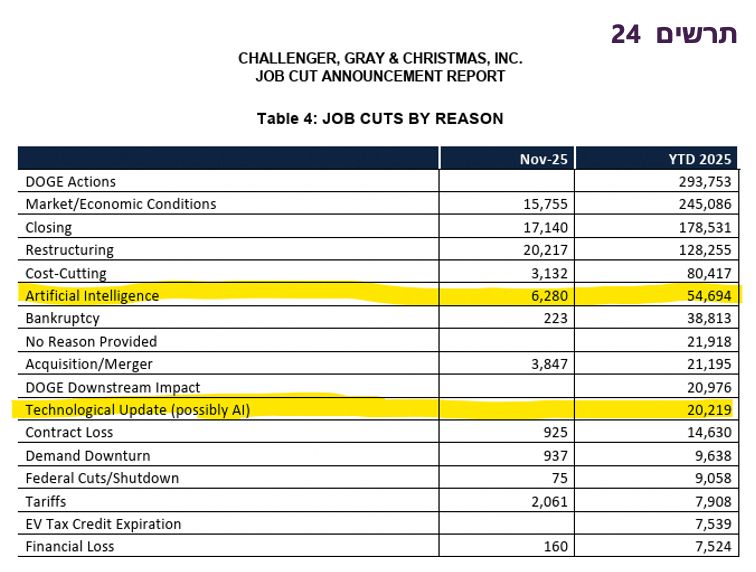

מתחילת השנה הכמות המצטברת של המפוטרים לפי Challenger Job Cut Report הייתה הגבוהה ביותר מאז המיתון ב-2009 (למעט 2020) (תרשים 23). נציין במיוחד, שעל פי הדיווח, כמות העובדים המפוטרים בגלל AI תופס מקום 6 מבין כלל הסיבות לפיטורים. אם נוריד את מפוטרי ה-DOGE , AI עובר למקום חמישי (תרשים 24).

תביעות דמי אבטלה ירדו בחדות, אך כנראה שמדובר בסטייה עונתית.

נתונים כלכליים -

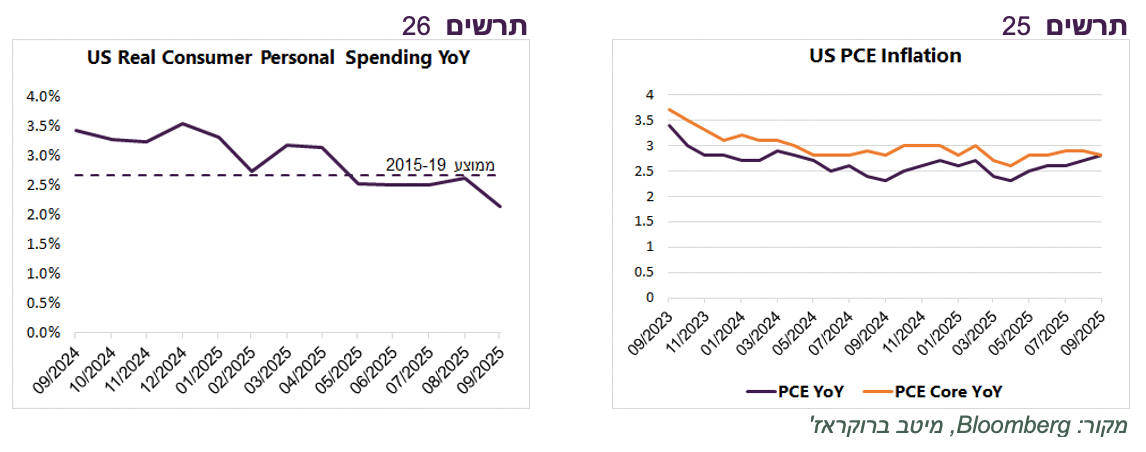

הצריכה הפרטית נחלשת. קצב הגידול של ההוצאה הצרכנית הריאלית בספטמבר המשיך מגמת ירידה (תרשים 26).

אינפלציה -

קצב האינפלציה הכללי והליבה PCE עומדים על 2.8% (תרשים 25). העלייה באינפלציה הכללית מושפעת מהעלייה במחירי המוצרים. קצב האינפלציה של מחירי המוצרים, שמושפע מהמכסים, עלה ממינוס 1.2% לפני שנה ל-פלוס 1.4%, כאשר השינוי במחירי השירותים דווקא התמתן מעלייה של 3.9% ל-3.4%. השפעת המכסים על האינפלציה צפויה לחלוף להערכתנו בסביבה של צריכה פרטית נחלשת.

ציפיות האינפלציה במדד הסנטימנט הצרכנים של אוניברסיטת מישיגן ירדו. כמו כן, רכיב המחירים במדדי מנהלי הרכש במגזר השירותים גם ירד.

שורה תחתונה: אנו מעריכים שה-FED יוריד ריבית בהחלטתו השבוע ב-0.25%. התחזית לריבית בסוף 2026 צפויה לרדת לכיוון 3% או אף לרמה נמוכה יותר.