כלכלני אינדקס

17/12/2025

האם ייתכן שהאג״ח ינצחו את המניות בעשור הקרוב? / תמונה: Dreamstime

האם ייתכן שהאג״ח ינצחו את המניות בעשור הקרוב? / תמונה: Dreamstimeבעולם ההשקעות, ישנה אקסיומה שכמעט אף אחד לא מערער עליה: "לטווח הארוך, מניות תמיד מנצחות". המשפט הזה מגובה בעשרות שנים של נתונים, בגרפים עולים משמאל לימין ובסיפורי הצלחה של מדדים מובילים.

אבל מה אם ב-20 השנים הקרובות שוק ההון יתנהג אחרת?

מאמר מרתק שפורסם לאחרונה על ידי בן קרלסון (A Wealth of Common Sense) מאתגר את המחשבה האוטומטית הזו ומציב בפנינו תרחיש שרבים מעדיפים להדחיק. ייתכן מאוד שב-10 ואפילו ב-25 השנים הבאות, אגרות החוב לא רק יהיו "גלגל רזרבי" בתיק, אלא עשויות לספק תשואה דומה ואף גבוהה מזו של המניות - וכל זאת בתנודתיות נמוכה משמעותית.

ההיסטוריה מוכיחה: זה לא "באג", זה פיצ'ר חובבי ההיסטוריה הפיננסית יופתעו לגלות שדווקא לפי הנתונים היבשים, הדומיננטיות המוחלטת של המניות אינה מובטחת כפי שנוטים לחשוב.

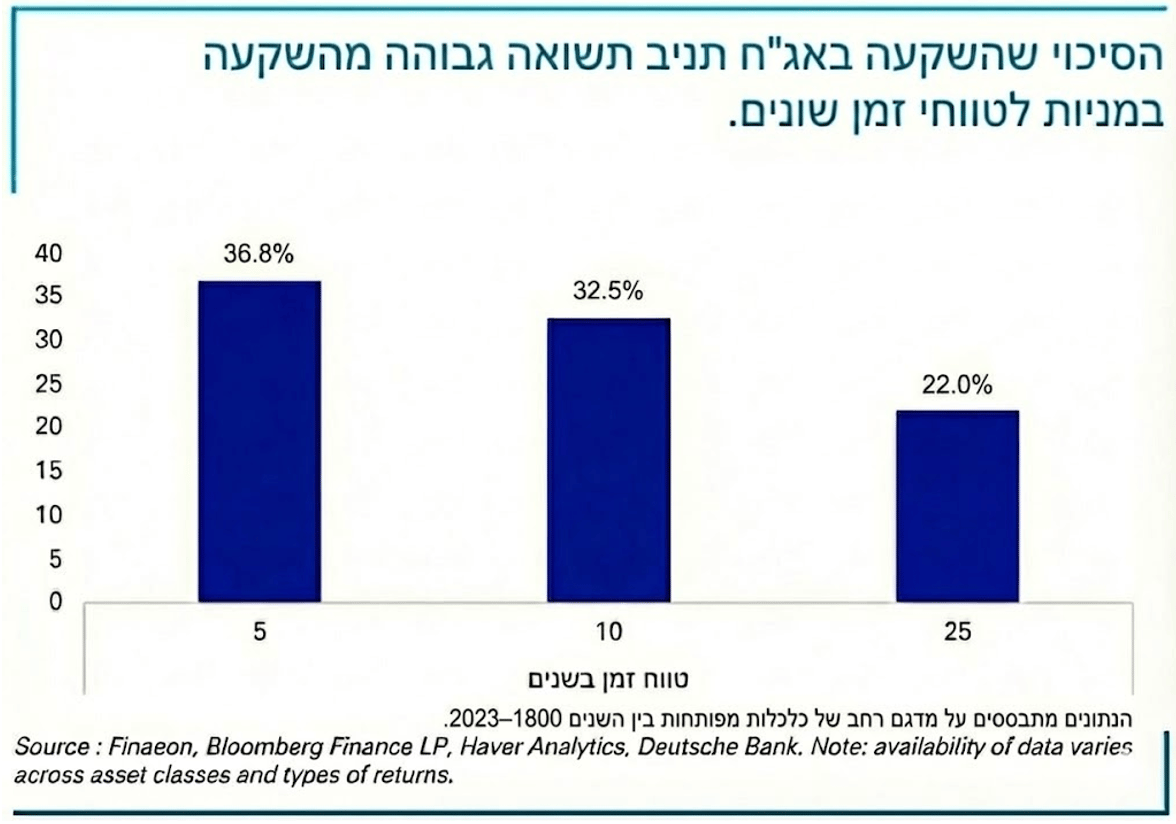

מחקר מקיף של דויטשה בנק (Deutsche Bank), שבחן נתונים המשתרעים על פני תקופה ארוכה במיוחד (החל משנת 1800), חושף נתון מטלטל: בכשליש (33%) מהעשורים שנבדקו, אגרות חוב הניבו תשואה גבוהה יותר ממניות. זה לא קרה רק במאה ה-19. ראינו את זה קורה גם בתקופות מודרניות, כמו בשנים שבין 2000 ל-2013 ("העשור האבוד" במניות), ובתקופות אינפלציוניות במאה ה-20. הסטטיסטיקה הזו מלמדת אותנו צניעות: המניות אמנם מנצחות ברוב הזמן, אך בהחלט לא בכולו.

המתמטיקה של נקודת הפתיחה מדוע שזה יכולות לקרות דווקא עכשיו? הטיעון המרכזי נשען על נתון פשוט אך מכריע: נקודת הפתיחה קובעת את התשואה העתידית.

1. שוק המניות: אנו נמצאים בתקופה שבה מכפילי הרווח (Valuations) במדדים המובילים בעולם (ובעיקר בארה"ב) נמצאים בשיא היסטורי. ההיסטוריה מראה שכאשר משקיעים קונים במחירים גבוהים מאוד ביחס לרווחים, התשואה בעשור העוקב נוטה סטטיסטית להתכווץ באופן חד.

2. שוק האג"ח: לאחר עליות הריבית של השנים האחרונות, אגרות החוב מציעות כיום תשואה לפדיון (YTM) ברמות שלא ראינו למעלה מעשור. באג"ח, בניגוד למניות, התשואה ההתחלתית היא המנבא המדויק ביותר לתשואה הסופית.

כאשר שמים את שני הנתונים הללו על המאזניים, "פרמיית הסיכון" - אותו פיצוי עודף שאנו מצפים לקבל תמורת "כאב הראש" והסיכון שבהחזקת מניות - מצטמצמת למינימום. במצב כזה, האג"ח הופכות לאלטרנטיבה תחרותית מאוד.

לא רק התשואה - אלא המחיר הנפשי והיכולת להתמיד: גם אם נניח תרחיש אופטימי שבו המניות ינצחו במעט בעוד 20 שנה, השאלה היא: איזה מחיר רגשי ישלם המשקיע בדרך והאם יוכל להתמיד?

השקעה במניות כרוכה בתנודתיות חדה, בנפילות של עשרות אחוזים ובשנים של דשדוש. לעומת זאת, אגרות חוב איכותיות מספקות תזרים יציב יותר ותנודתיות נמוכה יותר. הנתונים מראים שעבור משקיעים רבים, היכולת לישון בשקט בלילה ולהימנע מטעויות פסיכולוגיות בזמן משבר, שווה הרבה יותר מאשר עוד חצי אחוז תשואה תיאורטי על הנייר בעוד שני עשורים.

השורה התחתונה: לא "או-או", אלא "גם וגם" המטרה של המאמר הזה אינה לשכנע אתכם למכור את כל המניות ולקנות אג"ח. המטרה היא להזכיר שהעתיד אינו העתק-הדבק של העשור האחרון, ושהסתמכות עיוורת על אפיק אחד היא מסוכנת.

בעולם שבו הריבית חוזרת להיות פקטור משמעותי, בניית תיק השקעות מאוזן הופכת לקריטית מתמיד. השילוב בין מניות לצמיחה לבין אג"ח ליציבות ותשואה שוטפת, הוא ככל הנראה המפתח לתיק מנצח בעשורים הקרובים.

אנחנו ב"אינדקס" מבינים שאין תזת השקעה אחת שמתאימה לכולם תמיד. לכן, פיתחנו קשת רחבה של מדדים המאפשרים לכם ליישם כל אסטרטגיה בצורה מדויקת ושקופה:

למאמינים במניות: מדדי מניות ייחודיים על השוק הישראלי והעולמי.

למאמינים בתור הזהב של האג"ח: מגוון מדדי אג"ח איכותיים המפולחים לפי דירוג, מח"מ, סקטור או הצמדה.

בסופו של דבר, השקעה חכמה מתחילה בבחירת המדדים הנכונים שמרכיבים את התיק, תוך הבנה שהפיזור הוא ההגנה הטובה ביותר מול חוסר הוודאות של העתיד.

תוכן זה מיועד למטרות אינפורמטיביות בלבד, ואינו נועד להוות ייעוץ השקעות, המלצה, שידול או חוות דעת. אינדקס עושה שימוש בכלי מחקר ועיבודי בינה מלאכותית. אינדקס מחקר ופיתוח מדדים בע"מ אינה אחראית לדיוק המידע או לשלמותו, והשימוש בו הוא על אחריות המשתמש הבלעדית. אין לראות במידע זה תחליף למסמכים הרשמיים של החברה.