דוד בכר, CFV מעריך שווי, CFP מתכנן פיננסי, CLU יועץ פנסיוני

25/12/2025

דוד בכר, תמונה אישית

דוד בכר, תמונה אישיתבכתבה זו אציג דוגמא לאיזון נכסי קריירה במסגרת חוות דעת אקטוארית בעניין איזון משאבים בין בני זוג שביצעתי לאחרונה.

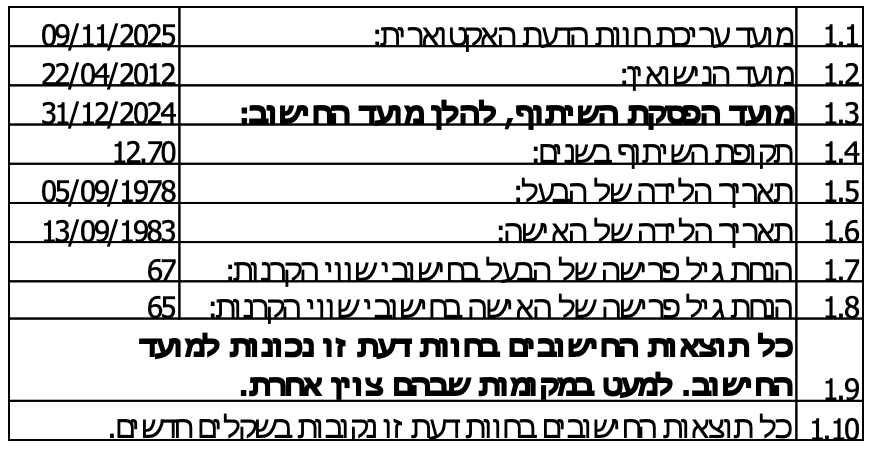

נתונים והנחות

רקע

הבעל רופא כללי בוגר קורס בן חודשיים באסתטיקה רפואית. הוא החל את לימודיו באוקטובר 2007 וסיים את לימודיו בספטמבר 2013 באוניברסיטה העברית בירושלים. את הסטאז' ערך בשנת 2014 בביה"ח הדסה עין כרם. הבעל לא עשה התמחות.

עם השנים התמחה בתחום הטיפולים האסתטיים (הזרקות בוטוקס, חומצה היאלורונית, מילוי שומן עצמי ו ביוסטימולטורים). במועד החישוב הבעל עוסק במקצועו כרופא שכיר במרפאה פרטית.

נכסי הקריירה של הבעל, חושבו בהתאם לפער בין השכר בפועל במועד החישוב לבין השכר הממוצע במשק (לפי פרסום הלמ"ס) ב- 12 חודשים עובר למועד החישוב. השכר הממוצע במשק מהווה שכר בסיס הואיל והבעל החל לרכוש כישורים בתחום בו הוא עוסק היום החל משנת 2007, כ- 4.5 שנים טרם מועד הנישואין.

כלומר כמעט 74% מתקופת הלימודים האקדמאים והניסיון המקצועי צבר הבעל כנכסי קריירה במהלך תקופת השיתוף.

הכנסה חודשית בפועל של הבעל במועד החישוב

על פי 12 תלושי השכר של הבעל בשנת 2024 משכורתו של הבעל עמדה על 65,000 ₪ לחודש (קבוע על פני 12 חודשים). בנוסף, הבעל קיבל מדי חודש בתלוש שווי רכב בסך 12,670 ₪ לחודש.

שווי רכב אמנם אינו תשלום שמתווסף לשכר העובד, אך הוא משקף את שווי ההטבה שהעובד מקבל, שהרי אינו צריך לשלם הוצאות אחזקת רכב ורכישת/השכרת רכב, ולכן שווי זה נכלל בחישוב הכנסתו החודשית הממוצעת ברוטו של הבעל במועד החישוב. בנוסף, הבעל מקבל פעמיים בשנה מתנה לחג בשווי 5,000 ש"ח, ובחלוקה חודשית, מדובר בשי לחג בשווי 833 ₪ לחודש.

בדר"כ שי לחג לא נכלל בחישוב, אולם מאחר ומדובר בסכומים גבוהים יחסית, מצאתי לנכון לכלול סכומים אלו בחישוב הכנסתו החודשית הממוצעת ברוטו של הבעל במועד החישוב.

לפיכך, השכר החודשי בפועל ברוטו של הבעל במועד החישוב ששימש כתשומה במודל האקטוארי שבנוי לחישוב שווי נכסי הקריירה של הבעל הינו ב- 78,503 ₪.

שכר הבעל במועד נישואי הצדדים

בהעדר בדל ראיה לגבי שכרו במועד הנישואין, ומאחר והצדדים התחתנו בשנת 2012 ועל פי קורות החיים, הבעל, הוא למד לימודי רפואה בין השנים 2007 - 2013, הרי שבהיעדר נתון לגבי שכר הבעל במועד נישואיו, נלקח בחשבון חישובי קריירה כנתון השכר הממוצע במשק במועד החישוב כשכר בסיס של הבעל.

חישוב שכר בסיס ריאלי

כאמור לעיל, השכר הממוצע במשק ב- 12 החודשים עובר למועד החישוב שימש אותי כשכר הבסיס והוא נאמד על ידי ב- 13,453 ₪ לחודש. לפיכך, השכר החודשי הבסיסי ברוטו של הבעל במועד החישוב ששימש כתשומה במודל האקטוארי שבניתי לחישוב שווי נכסי הקריירה של הבעל הינו ב- 13,453 ₪.

הפרש שצמח במרוצת הקריירה

נכסי הקריירה של הבעל על בסיס ההפרש בין השכר בפועל ברוטו במועד החישוב לבין השכר החודשי הבסיסי ברוטו של הבעל במועד החישוב, הינו סך של 65,050 ₪ לחודש (78,503 ₪ פחות 13,453 ₪).

ריבית ההיוון

מאחר והשכר, של הבעל ממועד החישוב, אינו מתקבל באופן פסיבי, כפי שמתקבלת פנסיה (המהוונת לפי ריבית ריאלית שנתית של 3%), אלא, נדרש מאמץ להשיגו בעבודה יומיומית שיש בה אחריות וסיכון – אין הסיכון לכך דומה לקצבה שיש וודאות לקבלה וריבית ההיוון שלה בשיעור 3% לשנה פלוס מדד. נדרש לפיכך, "שיעור היוון" מוגדל. טווח זה מביא לידי ביטוי אי וודאות תעסוקתית וכן, את מרכיב "המאמץ המתמשך" לפי מאמרו של פרופ' שחר ליפשיץ משנת 2009 שכותרתו "יחסי משפחה וממון: אתגרים ומשימות בעקבות תיקון מס' 4 לחוק יחסי ממון". משתמשים בתוספת 3% עבור מרכיב "המאמץ המתמשך" מעבר ל 3% עבור קצבה, כך שריבית ההיוון הבסיסית עבור נכסי קריירה הינה 6%.

בנוסף לריבית ההיוון, בהכנסות גבוהות וכן במקצועות מסוכנים יחסית (טיס, נהיגה, טפסנות, וכד'), ישנו גורם סיכון נוסף להבטחת הכנסה זו. לפי מאפייני עבודתו של הבעל, טווח ההיוון שנוהגים אקטוארים, המודעים לסיכון בתחשיב נכסי קריירה, בנוסף לשיעור היוון בבסיס (6%) נע בין תוספת של 0% בעבודה קבועה במסלול מובטח למדי, לבין 6% במקרים חריגים. סה"כ הריבית להיוון ההכנסות לעתיד הינה 6% לשנה.

למרות האמור לעיל, ולשם בחינת סבירות חישוביי, בהיותי מעריך שווי תאגידים החלטתי לשוב ולבחון את תוחלת שעור התשואה של החברה (קרי, התשואה הצפויה על נכסי החברה) שבה מועסק הבעל מתוך מודל ה- CAPM. לפי המודל, מחיר ההון R מתקבל מהנוסחה הבאה:

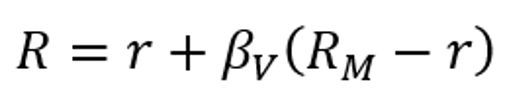

כאשר RM היא תוחלת התשואה על מדד כל נכסי הסיכון במשק ו- r היא הריבית חסרת הסיכון. ההפרש RM -r הוא פרמיית הסיכון של השוק המקומי. ההערכה המקובלת היא כ- 6% (סימוכין לכך יש באתר של Damodaran מ- NYU). עבור r=2%, RM-r=6% ואומדן βV של 0.76 לחברה אנו מקבלים אומדן R=6.55% . בחנתי את השיעור החדש שקיבלתי ביחס למחיר ההון המשוקלל של החברה מתוך מודל ה- WACC. מחיר ההון העצמי של החברה נאמד על ידי ב- 8.64% בעקביות עם מודל ה- CAPM עם הפרמטרים הבאים: Rf=2%, Rp=6%, BETA=0.94 ו- SSP=1%. שיעור עלות חוב של 2.84% ומחיר הון עצמי של 8.64% במשקולות של 75% ו- 25% בהתאמה, משקפים לחברה מחיר הון משוקלל של 7.03%.

ממיצוע פשוט של שלושת האומדנים שגיבשתי עבור ריבית ההיוון (6%, 6.55% ו- 7.03%) מתקבלת ריבית היוון ממוצעת של 6.53%. להערכתי כאקטואר, ריבית היוון של 6.53% משקפת באופן נאות את מרכיבי אי הודאות הגלומים בנכסי הקריירה של הבעל. לפיכך, השתמשתי בריבית היוון זו כאמור.

היוון ההפרש החודשי – לתקופה ממועד החישוב עד גיל 70

היוונתי את ההפרש בשכר החודשי בסך 61,547 ₪ לעתיד, ממועד החישוב עד גיל 70, הגיל בו צפוי הבעל להפסיק את עבודתו כשכיר, לפי ריבית של 6% לשנה. ריבית זו מגלמת את הסיכון הקיים בקבלת השכר בעתיד עד גיל 70.

היוון ההפרש הנ"ל למועד החישוב נאמד על ידי ב- 9,512,315 ₪. הערה: הנחתי שהבעל יעסוק במקצועו כרופא עד גיל 70, כנהוג להניח לגבי מקצועות צווארון לבן.

סיכום שווי נכסי הקריירה של הבעל נכון למועד החישוב

סך כל היוון נכסי קריירה עד גיל 70 למועד החישוב נאמד על ידי ב- 9,608,234 ₪.

יחס השיתוף

הבעל החל ללמוד לימודי רפואה באוקטובר 2007, לפני הנישואין. לכן יחס השיתוף בצבירת נכסי הקריירה נאמד על ידי ב- 73.73%.

סיכום נכסי הקריירה של הבעל נכון למועד החישוב שנצברו בתקופת השיתוף

סך כל היוון נכסי קריירה עד גיל 70 למועד החישוב שנצברו בתקופת השיתוף נאמד על ידי ב- 7,083,934 ₪ (9,608,234 ₪ כפול 73.73%(

חלק האישה בנכסי הקריירה של הבעל נכון למועד החישוב שנצברו במועד החישוב

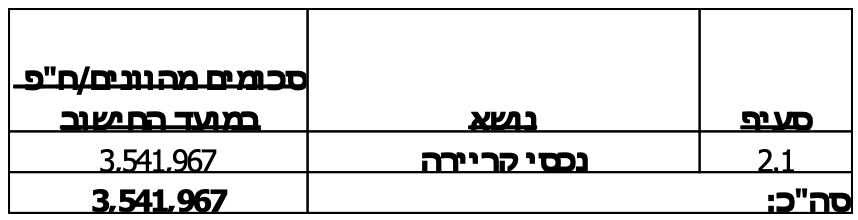

חלק האישה בנכסי הקריירה של הבעל עד גיל 70 למועד החישוב שנצברו בתקופת השיתוף נאמד על ידי ב- 3,541,967 ₪ (7,083,934 ₪ כפול 50%).

כללי

שערוכים בחוות דעת זו חושבו לפי ריבית צמודה 1.02% לשנה, בתוספת הצמדה למדד. לפיכך, על מנת לשערך את הסכומים המפורטים בעמודה "סכום חד פעמי במועד החישוב" בטבלאות להלן, ממועד החישוב עד מועד עריכת חוות הדעת, יש להוסיף עליהם 3.26%, לפי הצמדה למדד, בהתאם ליחס בין המדד האחרון הידוע במועד עריכת חוות הדעת, לבין המדד האחרון הידוע במועד החישוב, ו- 1.02% ריבית צמודה לשנה.

תוצאות החישוב האקטוארי נכון למועד החישוב (בש"ח)

חלק האישה בזכויות הסוציאליות שצבר הבעל

הפרש לזכות האישה נכון למועד החישוב: 3,541,967 ₪

הפרש לזכות האישה משוערך נכון למועד עריכת חוות דעת: 3,657,389 ₪

פרטי האקטואר ומעריך השווי דוד בכר: פרטים על ניסיוני

מנכ"ל ובעלים אומדנות חשבונאים ויועצים בע"מ משנת 1969. משנת 1980 עורך חוות דעת חשבונאיות וכלכליות, יועץ לחברות ביטוח, עורכי דין, רואי חשבון ושמאים ונשכר מעת לעת כשמאי מוסמך ע"י חברת חשמל, פרקליטות המדינה, צה"ל, מס רכוש וקרן הפיצויים.

כיום משמש כאחראי תחום תכנון פיננסי בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ולשעבר מנכ"ל הלשכה.

הנושאים בהם אני עוסק: שווי עסקים, נכסי קריירה, אופציות ומניות, חשבונות בנק וכרטיסי אשראי, הלוואות ומשכנתאות, פיקדונות וחסכונות, פדיון ימי חופשה וימי מחלה, השלמת פיצויים, מענקי פרישה (כולל מענק יובל), פנסיה מקרן פנסיה ותיקה, פנסיה תקציבית, פנסיה מוקדמת, פנסיה מקרן פנסיה חדשה, ביטוחי מנהלים, קרנות השתלמות, קופות תגמולים, בדיקה של הברחות כספים והסתרת נכסים, היוון מדור, היוון מזונות, שערוך מזונות שלא שולמו במועדם, התחשבנות בנוגע להוצאות בית משותף ממועד הקרע עד מועד חוות הדעת ועוד.

הנני חבר בלשכות : מעריכי השווי והאקטוארים הפיננסיים בישראל, לשכת סוכני הביטוח בישראל ובאיגוד המתכננים הפיננסים.