שרית ברמן, מנהלת יחידת המחקר של הבורסה לניירות ערך

28/12/2025

הבורסה בשנת 2025 / תמונה: Dreamstime

הבורסה בשנת 2025 / תמונה: Dreamstimeקרנות - תקציר סיכום שנתי

הבעת האמון בשוק ההון המקומי

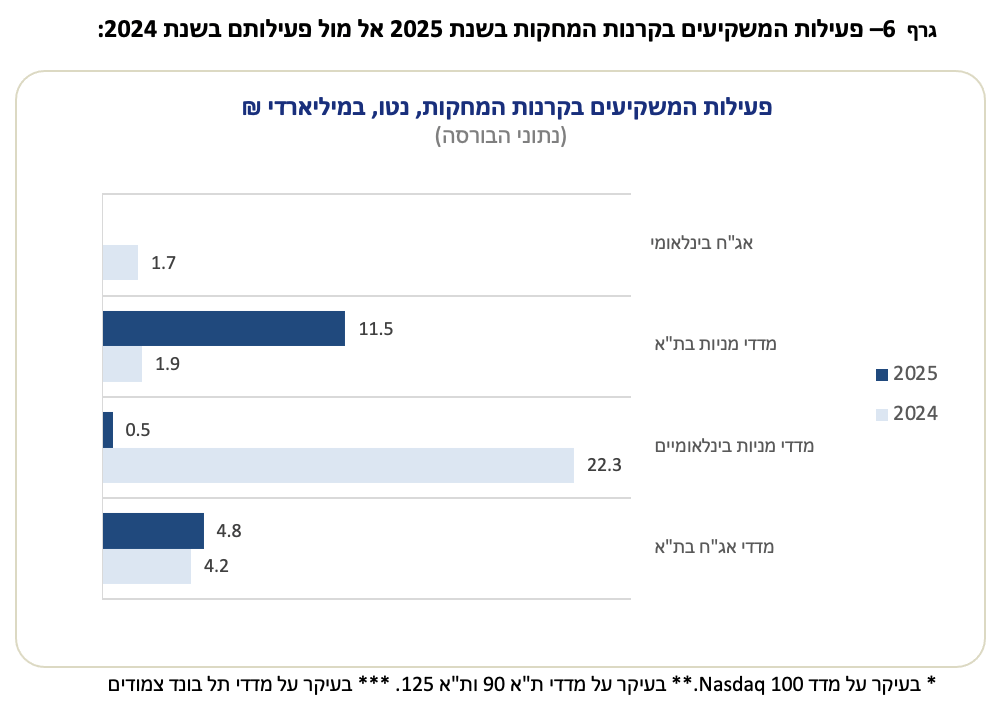

באה לידי ביטוי גם בקרנות המחקות (קרנות סל וקרנות נאמנות פתוחות) על מדדי מניות מקומיים, אשר רשמו רכישות נטו בסכום של כ-11.5 מיליארד שקל, בעיקר של קרנות המחקות את מדד ת"א 125 ומדד ת"א 90, לאחר רכישות בהיקף של 1.9 מיליארד שקל בשנת 2024.

בקרנות המחקות מדדי מניות בינלאומיים נרשמו רכישות נטו בסכום של כ-0.5 מיליארד שקל, בעיקר של קרנות המחקות את מדד ה- 100NASDAQ . מדובר בהיקף רכישות נמוך משמעותית מהסכום שהוזרם בשנים 2023 ו-2024, שעמד על כ-17.6 וכ-22.3 מיליארד שקל, בהתאמה.

בקרנות המחקות מדדי אג"ח בארץ נמשכו הרכישות והסתכמו נטו בסכום של כ-4.8 מיליארד, בעיקר של קרנות המחקות מדדי תל בונד שיקליים לטווח בינוני-ארוך, זאת לאחר רכישות בהיקף של 4.2 מיליארד שקל בשנת 2024.

בקרנות האקטיביות המשקיעות במניות בתל אביב ובקרנות האקטיביות המשקיעות באיגרות חוב בתל אביב נמשכה השנה מגמת הרכישות, כאשר לאפיק המנייתי בארץ הציבור הזרים כ-4.5 מיליארד שקל,

ולאפיק האג"חי בארץ הוזרמו השנה כ-20.7 מיליארד שקל. מנגד, בקרנות האקטיביות המשקיעות במניות בחו"ל הפעילות נטו הסתכמה בהזרמות בהיקף זניח, ומהקרנות המשקיעות באג"ח בחו"ל אף נמשכו כ-1 מיליארד שקל.

בקרנות הכספיות - הציבור המשיך להזרים השנה כספים בהיקף משמעותי בסך של כ-26.2 מיליארד שקל, כאשר אי הוודאות הגיאופוליטית לאורך מרבית השנה לצד סביבת הריבית הגבוהה תמכו בהמשך מגמה זו, אם כי בהיקף נמוך יותר ביחס לשנה הקודמת.

| סוג הקרן | אפיק השקעה | מדד ייחוס/פירוט אפיק | היקף רכישות/מכירות נטו (במיליארדים) | מגמה לעומת שנים קודמות | גורמים משפיעים |

| כספית | שקלי/נזיל | קרנות כספיות | 26.2 | המשך הזרמות משמעותי, אך בהיקף נמוך מהשנה הקודמת | אי-ודאות גיאופוליטית וסביבת ריבית גבוהה המעודדת חיסכון נזיל |

| אקטיבית | אג"ח בארץ | איגרות חוב בתל אביב | 20.7 | המשך מגמת רכישות | אפיק השקעה מרכזי בשל ריבית גבוהה וביטחון באג"ח ממשלתי/קונצרני |

| אקטיבית | מניות בארץ | מניות בתל אביב | 4.5 | המשך מגמת רכישות | ביצועי יתר של מניות מקומיות ורצון לניהול אקטיבי |

| אקטיבית | מניות בחו"ל | מניות בחו"ל | זניח | הסטת כספים חזרה לישראל או מעבר למדדים פאסיביים בחו"ל | |

| אקטיבית | אג"ח בחו"ל | איגרות חוב בחו"ל | -1.0 | מגמת משיכות כספים | יציאת כספים עקב שינויי שערי חליפין או תשואות עדיפות בארץ |

| קרן מחקה (סל/נאמנות) | מניות בארץ | מדדי מניות מקומיים (ת"א 125 ות"א 90) | 11.5 | עלייה משמעותית לעומת 1.9 מיליארד שקל ב-2024 | הבעת אמון בשוק ההון המקומי והתאוששות בבורסה בתל אביב |

| קרן מחקה (סל/נאמנות) | אג"ח בארץ | מדדי תל בונד שקליים (טווח בינוני-ארוך) | 4.8 | עלייה קלה לעומת 4.2 מיליארד שקל ב-2024 | סביבת ריבית יציבה וחיפוש אחר תשואות באפיקים סולידיים מדדיים |

| קרן מחקה (סל/נאמנות) | מניות בחו"ל | מדדי מניות בינלאומיים (NASDAQ 100) | 0.5 | ירידה חדה לעומת כ-17.6 ב-2023 וכ-22.3 ב-2024 | שינוי בטעמי המשקיעים או העדפת אפיקים מקומיים לאחר רווחי שיא בחו"ל |

| סיכום | 67.2 |

(הטבלה נערכה על ידי כתב פאנדר)

קרנות סל וקרנות נאמנות מחקות

מגמות בפעילות בשנת 2025

בשנת 2025 ניכרה העדפה ברורה להשקעה בשוק המקומי וירידה חדה בביקוש למדדים בינלאומיים

נתוני ההשקעות במדדים מציגים כי חל שינוי בהעדפות ההשקעה בשנת 2025 לעומת השנים הקודמות. העליות החדות במדדי המניות המקומיים ותשואת היתר שהציגה הבורסה המקומית הובילו להגדלת ההשקעות בשוק המקומי.

בשוק המניות - ת"א מנצחת את וול סטריט בגיוסים (המקומיים)

נמשכה המגמה שהחלה ברבעון הרביעי של השנה הקודמת, והנתונים מציגים עלייה משמעותית בהזרמת הכספים לקרנות העוקבות אחר מדדי מניות בת"א, שהסתכמו השנה בכ-11.5 מיליארד שקל, זאת לצד קיטון משמעותי בהזרמות כספים לקרנות העוקבות אחר מדדים בינלאומיים, שהסתכמו השנה בכ-0.5 מיליארד שקל בלבד.

בשוק איגרות החוב

הציבור רכש קרנות על מדדי איגרות חוב מקומיים לאורך כל השנה, אך עיקר הרכישות נרשמו בתקופה השלישית לאחר פרוץ המערכה מול איראן, בהשפעת התשואות האטרקטיביות שהציעו איגרות החוב המקומיות, באפיקי ההשקעה השונים, וכן לאור הציפיות להפחתת ריבית ולירידה בפרמיית הסיכון של ישראל הצפויים לתמוך בירידת תשואות ובעליית מחירים וע"י כך לייצר רווח הון. במקביל הציבור מכר השנה, קרנות על מדדי איגרות חוב בחו"ל בהיקף יחסית זניח. בסיכום שנת 2025, הציבור הזרים כ- 4.8 מיליארד ש”ח נטו לקרנות על מדדי אג"ח מקומיים, ומכר נטו כ-0.3 מיליארד שקל מקרנות על מדדי אג"ח בינלאומיים.

20 קרנות סל חדשות נרשמו למסחר בשנת 2025:

שמונה קרנות סל על מדדי מניות בינלאומיים: מתוכן שתי קרנות על מדדיS&P 500 , ארבע קרנות סל על מדדים אחרים, ושתי קרנות סל ממונפות - אחת על מדד ה-S&P 500 והשנייה על מדד NASDAQ 100.

חמש קרנות על מדדי מניות בת"א: מתוכן קרן סל אחת על מדד ת"א-35, קרן סל אחת על מדד ת"א-125 ושלוש קרנות סל על מדדים ענפיים.

ארבע קרנות על מדדי נכסים דיגיטליים: מתוכן שלוש קרנות סל אחת על מטבע הביטקוין, וקרן סל אחת על מטבע האית'ריום.

שתי קרנות סל על מדדי אג"ח חברות בת"א: מתוכן קרן סל אחת על מדד תל בונד 60 וקרן סל נוספת על מדד מניות רחב יותר.

קרן סל על מדד אג"ח בחו"ל: .US Treasury Bonds 10.

מנגד, 20 קרנות סל פורקו ונמחקו מהמסחר ו-7 קרנות סל הפכו לקרנות פתוחות.

למועד זה, נסחרות בבורסה 464 קרנות סל, ששווי השוק שלהן עומד על כ-218.4 מיליארד שקל, כלהלן:

לוח 14: שווי החזקות הציבור בקרנות סל* (במיליארדי שקלים):

|

סוג הקרן |

מספר קרנות סל |

שווי החזקות הציבור |

|

קרנות סל על מדדי מניות בת"א |

82 |

100.6 |

|

קרנות סל על מדדי מניות בחו"ל/ נכסים דיגיטליים |

238 |

84.8 |

|

קרנות סל על מדדי אג"ח בארץ |

122 |

31.7 |

|

קרנות סל על מדדי אג"ח בחו"ל/ סחורות |

22 |

1.3 |

|

סה"כ |

464 |

218.4 |

* ללא קרנות חוץ.

שווי השוק הכולל של קרנות הסל עומד על כ-218.4 מיליארד שקל בסוף השנה - גבוה בכ-50.3 מיליארד שקל לעומת השווי בסוף דצמבר 2024, שעמד על 168.1 מיליארד שקל. מדובר בצמיחה בשיעור של כ- 30%.

למועד זה, נסחרות בת"א 40 קרנות חוץ הנסחרות במקביל בחו"ל - 23 קרנות חוץ בניהולה של "בלאקרוק", ו-17 קרנות חוץ בניהולה של "אינבסקו". שווי החזקות הציבור בקרנות אלה עומד על כ-19.8 מיליארד שקל - גבוה בכ-5.7 מיליארד שקל לעומת השווי בסוף שנת 2024, שעמד על 14.1 מיליארד שקל.

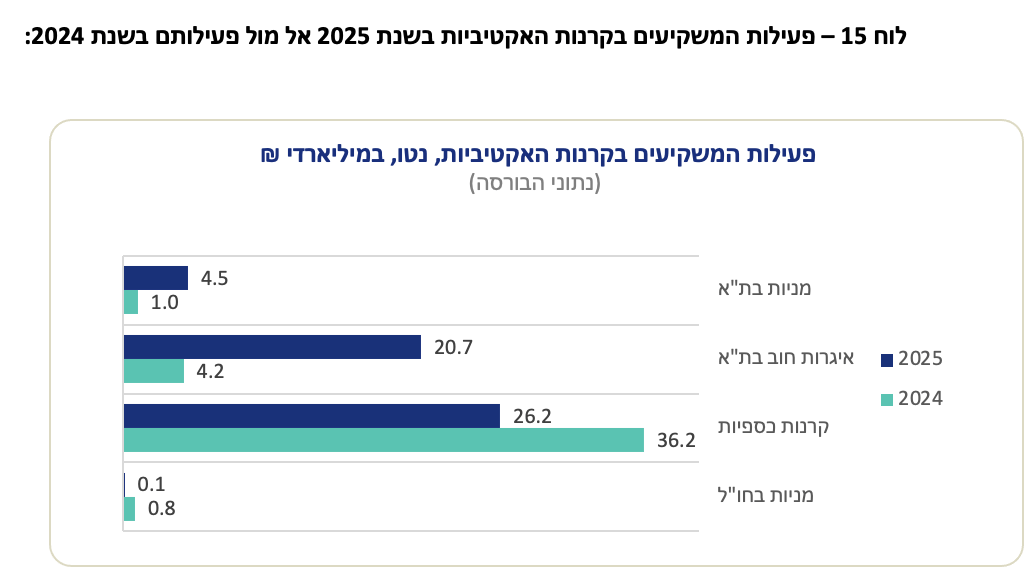

בקרנות האקטיביות - בלט הגידול בהזרמת כספים לקרנות המשקיעות במניות בתל אביב ולקרנות המשקיעות באג"ח בתל אביב, לצד הזרמות בהיקפים משמעותיים לקרנות כספיות, אך נמוכים יותר משנים קודמות. בשנת 2025 היקף ההזרמות בקרנות הכספיות עמד על כ-26.2 מיליארד שקל, בהמשך להזרמות בהיקף של כ־36.2 מיליארד שקל שבוצעו בשנת 2024, ולהזרמות בהיקף של כ-35 מיליארד שקל שבוצעו בשנת 2023. המשך היקף ההשקעות הגבוה מדגיש את ההעדפת המשקיעים למכשירים סולידיים ונזילים על רקע הימשכות סביבת הריבית הגבוהה, אך הירידה ברמת אי-הוודאות הכלכלית והביטחונית הביאה להתמתנות בקצב הזרמות הכספים לקרנות הכספיות, אשר מצביעה על חידוש האמון בשווקים ועל מעבר מבוקר לנכסים ברמת סיכון גבוהה יותר.

בסיכום שנת 2025, לקרנות האקטיביות המשקיעות במניות בת"א הוזרמו כ-4.5 מיליארד שקל, לאחר הזרמות בהיקף של כ-1 מיליארד שקל בלבד בשנה הקודמת.

לקרנות האקטיביות המשקיעות במניות בחו"ל הוזרם השנה סכום זניח של כ-0.1 מיליארד שקל בלבד, נמוך מעט מהסכום שהוזרם לקרנות אלו בשנת 2024 שהסתכם בכ-0.8 מיליארד שקל.

לקרנות האקטיביות המשקיעות באג"ח בארץ הוזרמו כ-20.7 מיליארד שקל השנה, לעומת הזרמות בהיקף של כ-4.2 מיליארד שקל בשנת 2024.

מהקרנות האקטיביות המשקיעות באג"ח בחו"ל נמשכו השנה כ-1 מיליארד שקל לעומת הזרמות בהיקף של כ-3.5 מיליארד שקל שבוצעו בשנה שעברה.

קרנות גידור בנאמנות

הביקוש לקרנות גידור בנאמנות גבר השנה, בין היתר בזכות הרצון של משקיעים לשלב בתיקים אפיק אלטרנטיבי, הפועל באסטרטגיות השקעה הקיימות בעולם קרנות הגידור המסורתיות, וזאת בכל סכום השקעה (ללא מינימום), ותוך פיקוח מלא של רשות ני"ע.

קרנות אלו הושקו בשנת 2023, במסגרת פעילות רשות ני"ע לשכלול שוק ההון הציבורי על ידי הגברת התחרות ויזום של מוצרים חדשים. פעולות ההשקעה (הרכישה וגם המכירה) מתבצעות בפשטות באמצעות מערכת ההפצה של חברי המסלקה.

הצמיחה בהיקף הנכסים המנוהלים הנה ברקע מגמת הסטת נכסים מצד הציבור לנכסים בניהול אקטיבי מגודר והתעניינות גוברת מצד מנהלי קרנות הנאמנות במוצר המאפשר גביית דמי הצלחה לצד גביית דמי הניהול.

למועד זה, רשומות במסלקת הבורסה 46 קרנות גידור בנאמנות, ושווי נכסיהן עומד על כ-4 מיליארד שקל, זאת לעומת 33 קרנות גידור בנאמנות שהיו רשומת בסוף 2024 ששווי נכסיהן עמד על כ-1.07 מיליארד שקל.

תקציר

שנת 2025

התאפיינה בהימשכות האתגרים הגיאופוליטיים, לצד התאוששות כלכלית הדרגתית מהשלכות הלחימה הארוכה ביותר שידעה מדינה ישראל. בין האירועים המרכזיים שבלטו השנה: התייצבות והפסקת אש בגזרת עזה; המערכה עם איראן ושלוחותיה; המשך התמודדות עם לחצים אינפלציוניים; מדיניות פיסקלית לצמצום הגירעון; והפחתת ריבית לראשונה מאז תחילת השנה הקודמת. העליונות והיכולות הצבאיות שישראל הפגינה במבצע "עם כלביא" וכן הסכם הפסקת האש עם חמאס, היוו גורם משמעותי בחיזוק אמון המשקיעים בשוק המקומי והוסיפו אלמנט של אופטימיות לשווקים לקראת הבאות.

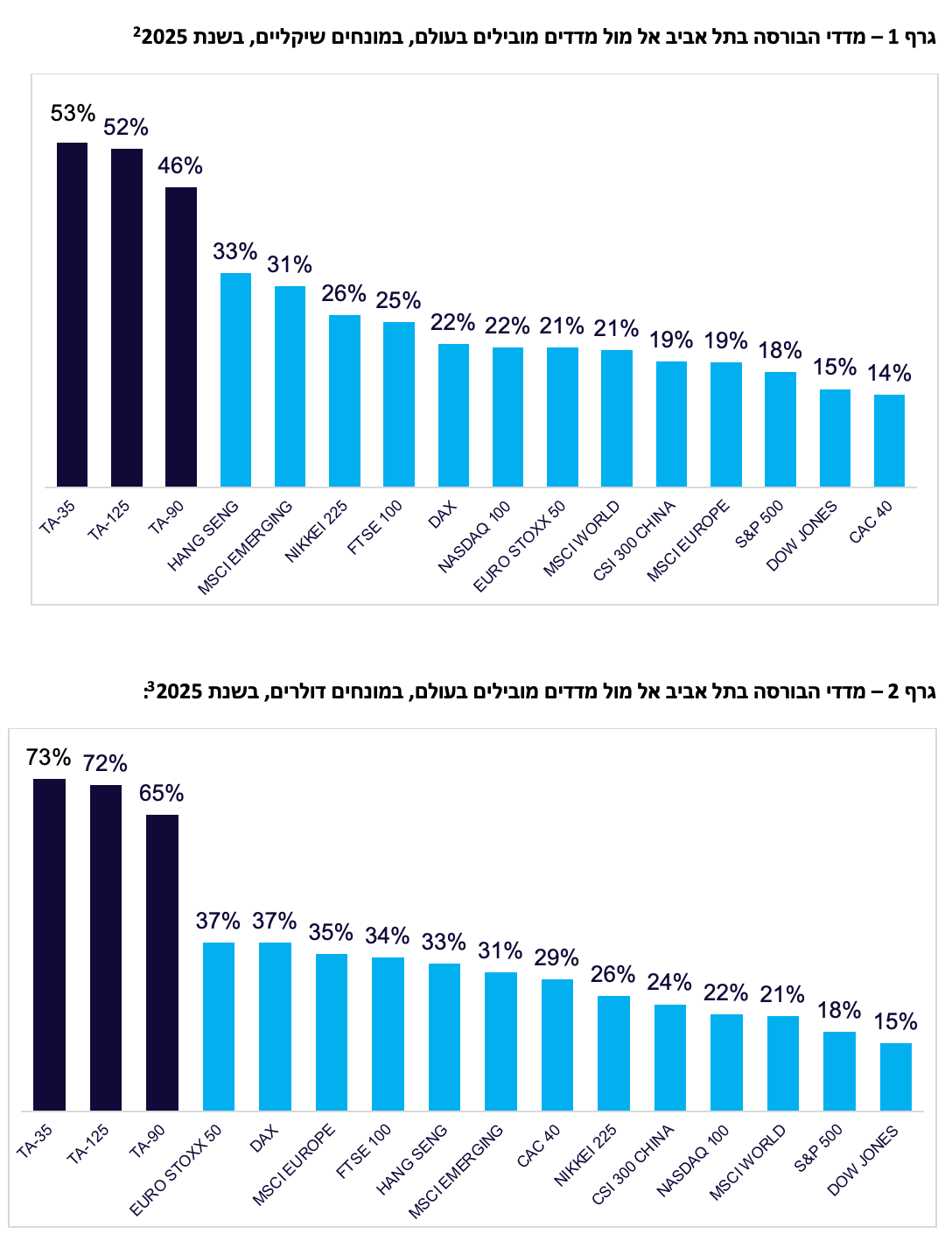

מדדי המניות המובילים בבורסת תל אביב

שברו השנה את שיאם ההיסטורי מספר דו ספרתי של פעמים ועקפו את ביצועי הבורסות המובילות בעולם: מדד ת"א-35 זינק בכ-53% ומדד ת"א-90 זינק בכ-46%, לעומת עליות בשיעורים של כ-17.7% ו-21.5% במדדי S&P 500 וNASDAQ 100-, בהתאמה. משקיע שהאמין בחוסנו של השוק המקומי, מתחילת מלחמת "חרבות ברזל" הרוויח תשואות יוצאות דופן: מדד ת"א-35 עלה בכ-100%, ומדד ת"א-90 עלה בכ-93%.

השנה, הבורסה המקומית המשיכה למלא תפקיד מרכזי ומהותי כמקור למימון פעילות החברות הציבוריות והוצאות הממשלה, והציגה גידול משמעותי בפעילותה ביחס לשנה הקודמת.

שוק ההנפקות הראשוניות בתל אביב

הציג התאוששות מרשימה, כאשר 20 חברות בחרו השנה להנפיק לראשונה את מניותיהן לציבור ו-5 חברות נוספות רשמו את מניותיהן לראשונה למסחר ללא גיוס, ביניהן חברת רישום כפול אחת; היקף הגיוסים הכולל בשוק המניות זינק ועמד על כ-20.5 מיליארד שקל, יותר מפי שניים מהיקף הגיוס בשנה הקודמת.

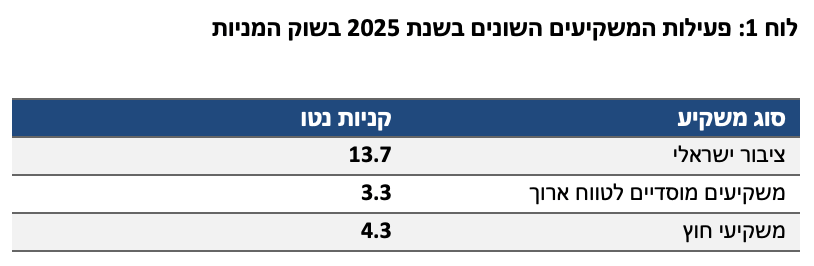

המשקיעים הישראלים

העמיקו את פעילותם בשוק המקומי: משקיעי הריטייל הישראלים הפגינו עניין גובר בבורסה בת"א ורכשו מניות בהיקף משמעותי של כ-13.7 מיליארד שקל.

המשקיעים הזרים

הביעו גם הם אמון בשוק המקומי ורכשו השנה מניות בהיקף של כ-4.3 מיליארד שקל, בעיקר בסקטור הפיננסי ובסקטור הביטחוני, לאחר שבשנה הקודמת פעילותם הסתכמה במכירות נטו. יצוין כי, בתשעת החודשים הראשונים של 2025 נרשם גידול בשיעור של כ-70% (במונחים דולריים) בשווי החזקות מוסדיים זרים במניות שאינן דואליות, ובספטמבר 2025, שווי החזקתם הגיע לשיא היסטורי של כ-19.2 מיליארד דולר (כ-63.5 מיליארד שקל), המשקף את העמקת נוכחותם.

מחזורי המסחר בשוק המניות בבורסה

גם כן שברו שיאים: קפיצה משמעותית נרשמה במהלך השנה האחרונה, כאשר מחזור המסחר היומי הממוצע עמד על כ-3.4 מיליארד שקל, ובכך משקף גידול דרמטי בשיעור של כ-56% בהשוואה לשנת 2024.

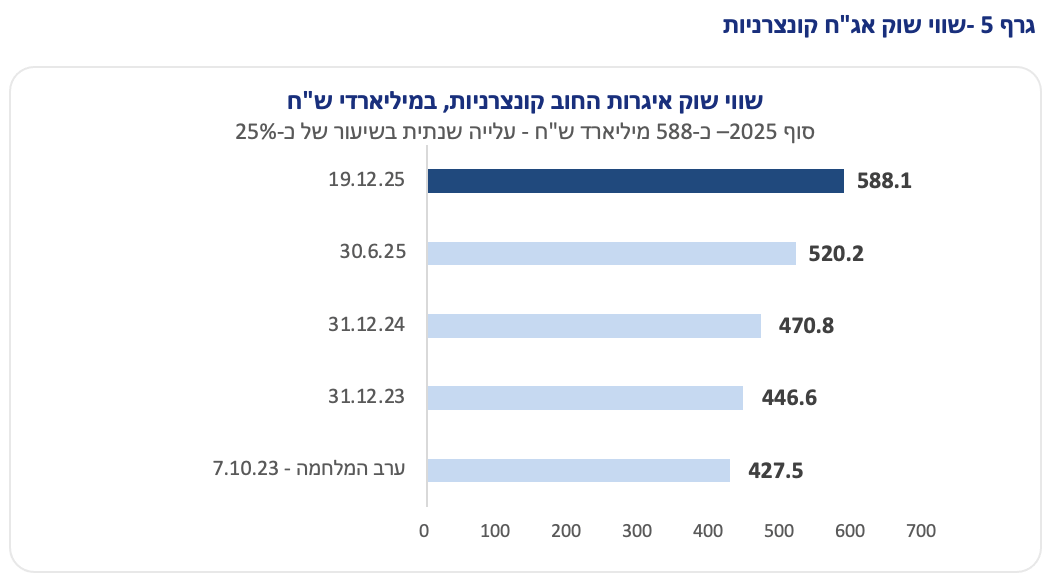

בשוק איגרות החוב הקונצרניות

נרשמה שנת שיא בהיקף הגיוס הכולל אשר צמח בכ-70% ביחס לשנה הקודמת, ועמד על כ-165 מיליארד שקל. 26 חברות חדשות הנפיקו לראשונה חוב לציבור בהיקף של כ-6.3 מיליארד שקל.

4 חברות הנפיקו לראשונה איגרות חוב מובנות מגובות בפיקדונות בנקאיים

סך הגיוסים באיגרות חוב מובנות הסתכם השנה בהיקף של כ-27 מיליארד שקל, בדומה לשנה הקודמת. היקף ההנפקות המשמעותי ממשיך לספק מענה לביקוש לאפיק השקעה סולידי, בתנאי אי ודאות וסביבת ריבית גבוהה.

מדד איגרות החוב הממשלתיות השיקליות

עלה השנה בשיעור של כ-6.9% ומדד איגרות החוב הממשלתיות הצמודות עלה השנה בשיעור של כ-4%. מדדי איגרות החוב הקונצרניות השיקליות והצמודות עלו השנה בשיעור של כ-6.2%. כפועל יוצא הצטמצם הפער בין תשואות איגרות החוב הקונצרניות הצמודות לתשואות איגרות החוב הממשלתיות הצמודות.

מתחילת השנה ועד לפרוץ המלחמה מול איראן, נרשמו תשואות נמוכות בשוק איגרות החוב. לאחר פרוץ המערכה מול איראן התשואות זינקו במקביל לירידת פרמיית הסיכון, כך שמרבית העלייה בערכם נרשמה במחצית השנייה של השנה, ובסיכום שנתי נרשמו תשואות נאות מאוד.

הממשלה גייסה בארץ כ-137 מיליארד שקל

בהנפקות של אג"ח לציבור, היקף נמוך בכ-25% מהיקף הגיוס בשנת 2024, וגבוה בכ-57% מהסכום שגויס בדרך זו בשנת 2023.

מחזור המסחר הממוצע היומי באיגרות החוב הקונצרניות

הסתכם בכ-1.2 מיליארד שקל, עלייה של כ-7% לעומת המחזור בשנת 2024. הציבור הישראלי והמשקיעים המוסדיים לטווח הארוך רכשו איגרות חוב קונצרניות, ואילו ומשקיעי החוץ צמצמו את החזקותיהם בניירות ערך אלו.

מחזור המסחר הממוצע היומי באג"ח ממשלתי

הסתכם השנה בכ-3.3 מיליארד שקל, בדומה למחזור בשנת 2024, כאשר חל שינוי בהיקפי המסחר בין אפיקי ההשקעה השונים. משקיעי הריטייל הישראליים והמשקיעים המוסדיים לטווח הארוך רכשו אג"ח ממשלתי ומשקיעי החוץ צמצמו את החזקותיהם בגזרה זו.

בנק ישראל צמצם את מכירות המק"מ, שהסתכמו השנה בכ-416 מיליארד שקל, לעומת 530 מיליארד שקל בשנת 2024.

קרנות מחקות

הבעת האמון בשוק ההון המקומי

באה לידי ביטוי גם בקרנות המחקות (קרנות סל וקרנות נאמנות פתוחות) על מדדי מניות מקומיים, אשר רשמו רכישות נטו בסכום של כ-11.5 מיליארד שקל, בעיקר של קרנות המחקות את מדד ת"א 125 ומדד ת"א 90, לאחר רכישות בהיקף של 1.9 מיליארד שקל בשנת 2024.

בקרנות המחקות מדדי מניות בינלאומיים נרשמו רכישות נטו בסכום של כ-0.5 מיליארד שקל, בעיקר של קרנות המחקות את מדד ה- 100NASDAQ . מדובר בהיקף רכישות נמוך משמעותית מהסכום שהוזרם בשנים 2023 ו-2024, שעמד על כ-17.6 וכ-22.3 מיליארד שקל, בהתאמה.

בקרנות המחקות מדדי אג"ח בארץ נמשכו הרכישות והסתכמו נטו בסכום של כ-4.8 מיליארד, בעיקר של קרנות המחקות מדדי תל בונד שיקליים לטווח בינוני-ארוך, זאת לאחר רכישות בהיקף של 4.2 מיליארד שקל בשנת 2024.

בקרנות האקטיביות המשקיעות במניות בתל אביב ובקרנות האקטיביות המשקיעות באיגרות חוב בתל אביב נמשכה השנה מגמת הרכישות, כאשר לאפיק המנייתי בארץ הציבור הזרים כ-4.5 מיליארד שקל, ולאפיק האג"חי בארץ הוזרמו השנה כ-20.7 מיליארד שקל. מנגד, בקרנות האקטיביות המשקיעות במניות בחו"ל הפעילות נטו הסתכמה בהזרמות בהיקף זניח, ומהקרנות המשקיעות באג"ח בחו"ל אף נמשכו כ-1 מיליארד שקל.

בקרנות הכספיות - הציבור המשיך להזרים השנה כספים בהיקף משמעותי בסך של כ-26.2 מיליארד שקל, כאשר אי הוודאות הגיאופוליטית לאורך מרבית השנה לצד סביבת הריבית הגבוהה תמכו בהמשך מגמה זו, אם כי בהיקף נמוך יותר ביחס לשנה הקודמת.

מבוא - אירועים מרכזיים

שנת 2025 התאפיינה בהימשכותם של אתגרים גיאופוליטיים, לצד התאוששות כלכלית הדרגתית מהשלכות הלחימה הארוכה ביותר שידעה מדינה ישראל. בין האירועים המרכזיים שבלטו השנה: התייצבות והפסקת אש בגזרת עזה; מערכה עם איראן ושלוחותיה; המשך התמודדות עם לחצים אינפלציוניים; מדיניות פיסקלית לצמצום הגירעון; והפחתת ריבית לראשונה מאז תחילת השנה הקודמת. העליונות והיכולות הצבאיות שישראל הפגינה במבצע עם כלביא, וכן הסכם הפסקת האש עם חמאס, היוו גורם משמעותי בחיזוק אמון המשקיעים בשוק המקומי והוסיפו אלמנט של אופטימיות לשווקים לקראת הבאות.

מדדי המניות המובילים בבורסת תל אביב שברו השנה את שיאם ההיסטורי מספר דו ספרתי של פעמים ועקפו את ביצועי הבורסות המובילות בעולם: מדד ת"א-35 זינק בכ-52.9% ומדד ת"א-90 זינק בכ-45.9%, לעומת עליות בשיעורים של כ-17.7% וכ-21.5% במדדי S&P 500 ובמדד נאסד"ק 100, בהתאמה. משקיע שהאמין בחוסנו של השוק המקומי, מתחילת מלחמת "חרבות ברזל" הרוויח תשואות יוצאות דופן: מדד ת"א-35 עלה בכ-100% בתקופה זו, ומדד ת"א-90 עלה בכ-93%.

עליונותה הצבאית של ישראל לצד ציפיות לקראת נרמול יחסים והרחבת הסכמי אברהם, חיזקו את אמון המשקיעים ואת תחושת הביטחון. לאחר המערכה מול איראן והחתימה על הסכם הפסקת האש מול חמאס, ניתן היה להבחין בשינוי חיובי משמעותי בשוק המקומי. בשנת 2025 ניתן לזהות שלושה שלבים מרכזיים בהתפתחויות התנהגות המדדים בשוק המקומי, ולפיכך בסקירה זו חילקנו אותם לשלוש תקופות:

התקופה הראשונה – 1.1.2025-17.3.2025 – בתקופה זו הייתה הפסקת אש עם חמאס והוחזרו חלק מהחטופים. נרשמו תשואות נאות ברוב המדדים, אשר שיקפו את האופטימיות שאפיינה את השוק המקומי בעקבות הסכם הפסקת האש מול חמאס ויישום הסכם להחזרת חלק מהחטופים. האווירה החיובית התבטאה בשיפור בסנטימנט ובהמשך מגמה חיובית שניכרה מאז סוף 2024. בתקופה זו, מדדי המניות הציגו עליות שערים נאות, כאשר מדדי ת"א-35, ת"א-90 ות"א-SME60 רשמו עליות בשיעור של כ- 5.7%, כ-8.9% וכ-3%, בהתאמה.

בזירה הבינלאומית - השוק האמריקאי חווה תנודתיות עם כניסתו של הנשיא טראמפ לתפקידו, בעקבות אי הודאות מהשלכות מדיניות המכסים, אינפלציה גבוהה והאטה כלכלית. אירועים אלו באו לידי ביטוי בתשואות החסר שהוצגו שם, כאשר מדד ה-S&P 500 ירד בשיעור של כ-3.2% ומדד ה-NASDAQ 100 ירד בשיעור של כ5.5%-. מנגד, בתקופה זו ביצועי השוק המקומי היו חזקים בהשוואה לביצועי השוק בארה"ב, אך נמוכים יותר מביצועי הבורסות באירופה שהציגו ביצועים עודפים ורשמו עליות שערים מרשימות על רקע שילוב של תמחור אטרקטיבי, הרכב סקטוריאלי תומך וסביבה מאקרו־ כלכלית מתייצבת. לאחר תקופה ממושכת של ביצועי חסר, רמות השווי הנמוכות יחסית באירופה משכו זרימות הון כשבמקביל, התמתנות האינפלציה בגוש האירו חיזקה את הציפיות למדיניות מוניטרית מרחיבה יותר מצד הבנק המרכזי האירופי. שילוב גורמים זה הוביל לרוטציה גלובלית מסוימת של השקעות מארה״ב לשווקים מחוץ לה, ובפרט לשוק האירופי, אשר הציג בתקופה זו תשואות עודפות כאשר מדד ה-FTSE 100 עלה בשיעור של כ-7.2%, מדד ה-DAX עלה בשיעור של כ-16.3%, ומדד MSCI Europe עלה בשיעור של כ-9.1%.

התקופה השנייה – 18.3.2025-12.6.2025 – התאפיינה בזירה המקומית בחזרה ללחימה בעזה ובהליכים להדחת ראש השב"כ והיועצת המשפטית לממשלה, לאחר שהממשלה אישרה את הצעת אי האמון ביועמ"שית. ההשלכות האפשריות ממהלכים אלו התקבלו בשוק ההון המקומי בצורה שלילית, ובאו לידי ביטוי בתשואות חסר ובהתגברות החשש בשווקים. בתקופה זו נרשמה עלייה בפרמיית הסיכון של ישראל, וקפיצה במדד הפחד ובאי הוודאות הגיאו־פוליטית, לצד חששות מהשלכות אפשריות על הכלכלה והשווקים הפיננסיים.

ממועד החזרה ללחימה ועד ליום 12.6, שוק המניות המקומי הציג מגמה מעורבת, כאשר מדד ת"א-35 עלה בשיעור של כ-6.5%, מדד ת"א-90 ירד בשיעור של כ-1.3%, ומדד ת"א-SME60 ירד בשיעור של כ-0.7%.

בתקופה זו ביצועי השוק המקומי היו חלשים ביחס לביצועי השוק בארה"ב: מדד ה-S&P 500 עלה בשיעור של כ-6.9%, מדד ה-NASDAQ 100 עלה בשיעור של כ10.8%-, אך עדיין טובים יותר מביצועי השוק האירופאי: מדד ה-FTSE 100 עלה בשיעור של כ-3.5%, מדד ה-DAX עלה בשיעור של כ-2.7%, ומדד MSCI Europe עלה בשיעור של כ-1.6%.

התקופה השלישית – 13.6.2025- עד 19.12.25 – בתקופה זו נרשם שינוי מהותי בביצועי המדדים, הן בשוק המניות והן בשוק האג”ח, אשר השפיע באופן מהותי על התשואות השנה. תקופה זו משקפת שינוי משמעותי בסנטימנט, על רקע התחזקות תחושת הביטחון לאחר פרוץ המערכה מול איראן והערכת המשקיעים כי האיום המרכזי על ישראל צומצם באופן מהותי. לכך הצטרפה האופטימיות בחודש ספטמבר 2025 בעקבות הכרזת נשיא ארצות הברית על תכנית מדינית בת 21 נקודות להפסקת הלחימה ולהשבת כלל החטופים, שהבשילה לחתימה על הסכם. הסכם הפסקת האש הביא לגל עליות נוסף בשוק המניות ובשוק איגרות החוב, ואף נרשמו ציפיות להתחדשות תהליכי נורמליזציה אזוריים, לרבות הרחבה אפשרית של הסכמי אברהם.

בתקופה זו מדדי הבורסה בתל אביב בלטו משמעותית בזירה הבינלאומית כאשר מדד ת"א-125 עלה בכ-36.2%, ומדד ת"א-90 עלה בכ-35.8%, לעומת עליה בשיעור של 13.8% במדד ה-S&P 500 ועלייה בשיעור של כ- 16.1% במדד ה-NASDAQ 100. עליונות התשואות של השוק המקומי באה לידי ביטוי גם מול המדדים האירופאים, כאשר מדד FTSE 100 הציג עלייה בשיעור של כ-13%, מדד ה- DAX עם עליה בשיעור של 2.2%, ומדד MSCI Europe עם עלייה בשיעור של כ-7.6%.

נתוני מאקרו שהשפיעו על מגמות השוק לאורך השנה:

התייצבות בגירעון הממשלתי: על-פי אגף החשב הכללי במשרד האוצר, שיעור הגירעון המצטבר ב-12 החודשים שהסתיימו בחודש נובמבר 2025 עמד על כ-4.5% מהתוצר. מתחילת השנה נרשם גירעון מצטבר של כ-74.7 מיליארד ₪, וב-12 החודשים האחרונים נרשם גירעון מצטבר של כ-93.5 מיליארד ש"ח. מדובר בקיטון לעומת גירעון בשיעור של כ-7.6% תוצר שנרשם בתקופה המקבילה אשתקד, הנובע מגידול בשיעור של כ-15.1% בהכנסות המדינה, תוך גידול בשיעור נמוך יותר של כ-4.3%, בהוצאות הממשלה, לעומת התקופה המקבילה אשתקד.

שיעור האינפלציה: התכנס לאחרונה לתוך יעד בנק ישראל. על-פי נתוני הלשכה המרכזית לסטטיסטיקה, מדד המחירים לצרכן בחודש נובמבר 2025 ירד בשיעור של כ-0.5% וב-12 החודשים האחרונים עלה המדד בשיעור של כ-2.4%, בהשוואה לעלייה בשיעור של כ-3.2% בשנת 2024.

שוק עבודה יציב: על-פי נתוני הלשכה המרכזית לסטטיסטיקה, בחודשים ספטמבר-נובמבר 2025 נרשמה עליה קלה במספר המשרות הפנויות שעמדו בחודש נובמבר על 151,354 משרות ושיעור המשרות הפנויות עומד על כ-4.59% בחודש נובמבר 2025.

שיעור הבלתי מועסקים: נותר יציב ועמד באוקטובר 2025 על שיעור של כ-3% בלבד.

הביקוש לעובדים: עלה בכל המחוזות ברבעון השלישי של 2024 לרמה דומה למצב טרם המלחמה. במחוז הצפון העלייה בשיעור המשרות הפנויות מושפעת בעיקר מירידה בסך התעסוקה. לעומת זאת במחוזות האחרים הגיע סך התעסוקה ברבעון השלישי של שנת 2024 לרמה דומה למצב טרם המלחמה.

התקררות בשוק הדיור: בשנה החולפת ראינו קיטון במספר הדירות שנמכרו. בשלושת החודשים אוגוסט-אוקטובר 2025 חלה ירידה בשיעור של כ-9.8%, בהשוואה לשלושת החודשים הקודמים (מאי-יולי 2025), וירידה בשיעור של כ-12.1% בהשוואה לתקופה המקבילה אשתקד (אוגוסט-אוקטובר (2024 במספר הדירות שנמכרו. בהשוואת עסקאות שבועו בחודשים ספטמבר-אוקטובר לעומת התקופה המקבילה אשתקד נמצא כי מחירי הדירות עלו במחוזות: ירושלים, הצפון, חיפה ודרום, ולעומת זאת, ירידות מחירים נרשמו במחוזות תל אביב והמרכז.

גידול בצריכה הפרטית: מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי היקף הרכישות בכרטיסי אשראי על-ידי צרכנים פרטיים צמח בשנת 2025, כאשר הנתון לחודשים אוגוסט-אוקטובר לשנת 2025 מצביע על צמיחה בשיעור של כ-12.3% בחישוב שנתי.

שיעור הצמיחה (תוצר מקומי גולמי במחירים קבועים): בהתאם לנתוני אומדן שני לרבעון השלישי של השנה, התמ"ג צמח בשיעור של כ-11% בחישוב שנתי (2.6%) בחישוב רבעוני, לאחר ירידה בשיעור של כ-4.8% ברבעון השני של שנת 2025. העלייה בתוצר הושפעה מהתאוששות המשק לאחר מערכת "עם כלביא", אשר פגעה משמעותית בהוצאות לצריכה פרטית ובהשקעות בנכסים קבועים ברבעון הקודם, והתמ"ג לנפש עלה בשיעור של כ-9.5%. בהתאם לתחזית בנק ישראל התוצר צפוי לצמוח בשיעור של כ-2.5% בשנת 2025, ובשיעור של כ-4.7% בשנת 2026.

שער הדולר: לאורך השנה נסחר הדולר בתנודתיות אל מול השקל ושערו הושפע ממספר גורמים ביניהם ההתפתחויות הביטחוניות והגיאופוליטיות, הורדות הריבית הארה"ב, תפיסת הסיכון של ישראל, תחזיות מאקרו ועוד. ביום 19.12.25, שערו עומד על 3.208 שקל לדולר, ירידה בשיעור של כ-12% לעומת שערו בסוף השנה הקודמת.

שיעור הריבית: בנק ישראל בהחלטתו האחרונה ביום 24.11.25, הודיע על הפחתת הריבית במשק בשיעור של 0.25%, ונימק זאת בהתמתנות האינפלציה והתכנסותה לתוך היעד, זאת לצד התאוששות חדה בפעילות הכלכלית ברבעון השלישי. במקביל, שוק העבודה נותר הדוק עם המשך עליית השכר, שוק הדיור מציג ירידה מתמשכת במחירים ובמספר העסקאות, וכן ישנה ירידה בפרמיות הסיכון ובמרווחי האג"ח הממשלתי. התחזקות השקל מול המטבעות המרכזיים חיזקה אף היא את התנאים שאפשרו בפועל הקלה מוניטרית.

המדד החודשי לפעילות המשק עלה במחצית האחוז בחודש נובמבר, לאחר שרשם ירידה קלה בחודש הקודם, ובהמשך לעלייתו החדה בחודש ספטמבר, אשר שיקפה את היציאה ממבצע "עם כלביא".

קרנות

מלווה קצר מועד (מק"מ)

התשואה לפדיון של מק"מ לשנה קדימה עומדת כעת על כ-3.8%, לעומת תשואה של כ-4.2% בסוף שנת 2023, ולעומת תשואה של כ-4.5% בסוף שנת 2023.

מחזור המסחר היומי הממוצע במק"מ עמד על 1.5 מיליארד שקל בשנת 2024, בהשוואה ל-1.4 מיליארד שקל בשנת 2024, עלייה בשיעור של כ-8%.

בנק ישראל צמצם את מכירות המק"מ, שהסתכמו השנה בכ-416 מיליארד שקל, לעומת כ-530 מיליארד שקל בשנת 2024. הנפקות מק"מ נותנת מענה לביקוש הציבור לאפיק השקעה סולידי, ביקוש שקיבל ביטוי בהמשך הזרמת כספים מאסיביות לקרנות הכספיות. בנוסף, הנפקות מק"מ הינו כלי מוניטרי מרכזי המשמש את בנק ישראל בניהול המדיניות המוניטרית, ומשמש לניהול היצע הכסף במשק ובקביעת הריבית קצרת הטווח.

מנתוני הבורסה עולה כי הציבור הישראלי רכש מק"מ בהיקף של כ-71.1 מיליארד שקל בשנת 2025, מתוכם כ-44.4 מיליארד שקל בתקופה השלישית (מיום ה-13.6 ועד ל-19.12), לעומת רכישות בהיקף של כ-63 מיליארד שקל בשנת 2024. המשקיעים המוסדיים לטווח ארוך רכשו מק"מ בהיקף של כ-9.7 מיליארד שקל נטו, כאשר בתקופה הראשונה והשנייה של השנה הם מכרו מק"מ בהיקף של כ-1.4 מיליארד שקל, ובתקופה השלישית של השנה הם רכשו מק"מ בהיקף של כ-11.1 מיליארד שקל. מנגד, ובדומה לשנה שעברה, משקיעי החוץ מכרו מק"מ נטו בהיקף של כ-7 מיליארד שקל, כאשר בתקופה הראשונה והשנייה הם רכשו מק"מ בהיקף של כ-3 ובתקופה השלישית של השנה מכרו מק"מ בהיקף של כ-10 מיליארד שקל.

שוק המניות

ביצועי מדדי מניות מובילים והשוואה בינלאומית

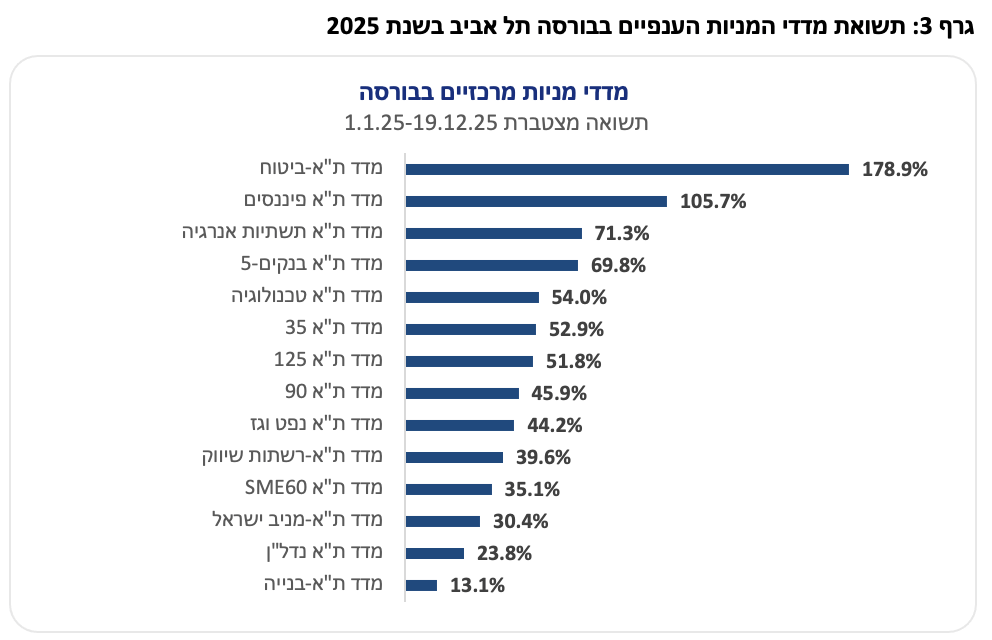

מדדי המניות המובילים בבורסה בתל אביב הציגו ביצועים יוצאי דופן והובילו את טבלת התשואות העולמית. ברבעון הראשון של השנה נמשכה מגמת הצמיחה, במהלך הרבעון השני הורגשה האטה מסוימת, ולאחריה התאוששות מחודשת הורגשה עם פרוץ מבצע עם כלביא, כמפורט במבוא. השנה המשקיעים הגדילו את ההון המופנה לשוק המקומי, לאחר תקופה ממושכת של זהירות. מדדי הבורסה נהנו מהשיפור בסנטימנט, ומלבד מדדי הדגל של הבורסה, בלטו במיוחד מדדי הפיננסים (ת"א ביטוח 179%+, ת"א פיננסיים 106%+ ות"א בנקים-5 68%+) ומדד ת"א תשתיות אנרגיה (71%+) שהציגו תשואות עודפות משמעותיות.

בזירה הבינלאומית, שוקי ההון הושפעו השנה משילוב של גורמים מאקרו ־ כלכליים, גיאו־פוליטיים ועסקיים. בארצות הברית נרשמה תנודתיות גבוהה, בין היתר על רקע סביבת ריבית שנותרה גבוהה יחסית בחלק מהשנה, אי־וודאות סביב מדיניות המכסים עם כניסתו של הנשיא טראמפ לתפקידו, ונתוני אינפלציה ותעסוקה תנודתיים. לצד זאת, דוחות כספיים חזקים של חברות הטכנולוגיה הגדולות, יחד עם תהליך הפחתות ריבית, תרמו לשיפור הסנטימנט ותמכו בעליות שערים במדדים המובילים. באירופה, לאחר תקופה ממושכת של ביצועי חסר, רמות השווי הנמוכות יחסית משכו זרימות הון כשבמקביל, התמתנות האינפלציה בגוש האירו חיזקה את הציפיות למדיניות מוניטרית מרחיבה יותר מצד הבנק המרכזי האירופי.

פעילות משקיעים בשוק המניות בת"א - מגמות והשפעות

לאורך השנה בלטו גם משקיעי הריטייל הישראלים כבעלי תרומה משמעותית לביקושים בשוק המניות. במהלך השנה נפתחו על ידי משקיעי הריטייל כ-100 א' חשבונות מסחר חדשים, נתון המעיד על המשך העמקת השתתפות הציבור בשוק ההון. מגמה זו באה לידי ביטוי ברצף ארוך של רכישות נטו כמעט בכל חודשי השנה למעט מספר חודשים בודדים. רכישותיהם התחזקו במיוחד בתחילת השנה ובחודשי הקיץ, והצטברו להיקף שנתי מרשים של כ־13.7 מיליארד ש”ח, הגבוה ביותר מבין כלל קבוצות המשקיעים. מגמת השקעתם הרציפה והחיובית משקפת אמון מתמשך של הציבור המקומי בשוק ההון גם בתקופות מאתגרות המלוות באי וודאות. משקיעי החוץ פעלו באופן פחות עקבי, בחמשת החודשים הראשונים של השנה נרשמה מגמת השקעה חיובית שהתבטאה בעיקר ברכישת מניות מהסקטור הביטחוני והפיננסי, עם זאת, לאחר פרוץ המערכה מול איראן פעילותם הפכה למעורבת וכללה חודשים של רכישות לצד חודשים של מכירות, כך שבסיכום התקופה פעילותם הסתכמה במכירות. במבט כולל, ולמרות המשך אי-הוודאות בזירה המקומית, נתוני הבורסה מצביעים על רכישות נטו שנתיות בהיקף מרשים של כ־4.3 מיליארד ש”ח. סכום זה כולל רכישות שבוצעו השנה של מניות חברות שאינן דואליות בהיקף של כ-5.9 מיליארד שקל, ומנגד מכירות של מניות חברות דואליות בהיקף של כ-1.6 מיליארד שקל. יצויין כי, בתשעת החודשים הראשונים של 2025 נרשם גידול בשיעור של כ-70% (במונחים דולריים) בשווי החזקות מוסדיים זרים במניות שאינן דואליות, ובספטמבר 2025, שווי החזקתם הגיע לשיא היסטורי של כ-19.2 מיליארד דולר (כ-63.5 מיליארד שקל), המשקף את העמקת נוכחותם בשוק המקומי.

הרכישות המצטברות של משקיעים זרים מדגישות את המשך האטרקטיביות של השוק המקומי בעיני משקיעים זרים, זאת לאחר שנתיים בהם פעילותם הסתכמה במכירות נטו. מגמה זו תרמה ליציבות שערי המניות ולשיפור הסנטימנט בשוק המקומי, כאשר גם משקיעים מוסדיים וגם משקיעי הריטייל המשיכו להגדיל חשיפה לשוק.

פעילותם של המשקיעים המוסדיים לטווח הארוך הסתכמה בחמשת החודשים הראשונים של השנה במכירות נטו, ואילו החל מפרוץ המערכה מול איראן החלו המוסדיים לבצע רכישות שהסתכמו בהיקף מצטבר נטו של כ-3.3 מיליארד שקל. פעילותם משקפת מדיניות זהירה ומחושבת יותר ביחס לחשיפה למניות, על רקע תנאי השוק והסביבה המאקרו־כלכלית.

התנהגות המשקיעים בשוק המניות השנה משקפת היטב את דפוסי הסנטימנט בשוק ההון הישראלי, ואת האופן שבו כל קבוצה מגיבה לשינויים ברקע המאקרו ־ כלכלי והגיאו־פוליטי.

בתקופה הראשונה, בין 1 בינואר ל־17 במרץ, משקיעי הריטייל בלטו במיוחד כרוכשים משמעותיים, עם זרימת כספים בהיקף גבוה של כמעט 7 מיליארד שקל. התנהגותם שיקפה אופטימיות גוברת בשוק ואת האמון בהתאוששות הכלכלה המקומית. לעומתם, המוסדיים לטווח ארוך דווקא ביצעו בתקופה זו מכירות נטו, אמנם מתונות יחסית, שהסתכמו בכ־1 מיליארד שקל. תושבי החוץ פעלו בדומה למשקיעי הריטייל, וביצעו רכישות של כ־1.7 מיליארד שקל, בעיקר על רקע הערכות חיוביות לגבי שוק המניות בישראל בתחילת השנה.

המצב השתנה בתקופה השנייה, בין 18 במרץ ל־12 ביוני. כאן כבר נרשמה ירידה במפלס האופטימיות בקרב המשקיעים המקומיים. משקיעי הריטייל עברו למכירות בהיקף זניח יחסית, אך כזה המבטא מעבר למצב של המתנה וחוסר בהירות. אצל המוסדיים התמונה הייתה חדה הרבה יותר: הם העמיקו את המכירות, שהגיעו לכמעט 4.6 מיליארד שקל - עדות לחשש גובר מהסביבה הפיננסית ומהסיכונים שעולים מהזירה הבינלאומית. מנגד, תושבי החוץ בלטו ברכישות בהיקפים מאסיביים דווקא בתקופה זו, עם רכישות בהיקף של כ־8.8 מיליארד שקל. כלומר בזמן שמשקיעים ישראלים היססו, הזרים זיהו הזדמנות ונכנסו לשוק בעוצמה.

התמונה התהפכה שוב בתקופה השלישית, מה־13 ביוני ועד 19 בדצמבר. עם התבהרות התמונה, ירידה מסוימת באי הוודאות וביסוס מחודש של תחושת יציבות בשוק, משקיעי הריטייל שבו לפעילות אינטנסיבית ורכשו מניות בהיקף מרשים של כ־7.1 מיליארד שקל. גם המוסדיים לטווח ארוך ביצעו רכישות גדולות בהיקף של כ־8.9 מיליארד שקל, מה שמצביע על חזרה של אסטרטגיות השקעה ארוכות טווח ועל יציבות מערכתית גבוהה יותר. לעומת זאת, תושבי החוץ, שהיו רוכשים משמעותיים דווקא בתקופה השנייה, עברו למימושים סמוך לאחר פרוץ המערכה מול איראן. סך המכירות שלהם עד ה-19 בדצמבר עמד על כ־6.2 מיליארד שקל. במילים אחרות, בעוד שמשקיעי הריטייל המקומיים והמשקיעים המוסדיים לטווח ארוך חזרו לשוק בעוצמה, הזרים דווקא מימשו, כך שמגמת ההשקעה שלהם הייתה הפוכה.

במצטבר, התמונה השנתית מצביעה על כך שהביקושים העיקריים למניות הגיעו ממשקיעי הריטייל הישראלים ומהמשקיעים הזרים, בעוד המוסדיים הגדילו חשיפה באופן מתון. שילוב זה תרם לעיצוב דפוסי המסחר ולהתפתחות מבנה הביקושים בשוק המקומי לאורך השנה.

פרמיית הסיכון של המשק

במקביל להתפתחויות הביטחוניות, הזירה המאקרו כלכלית סיפקה תמיכה נוספת לשווקים. הגירעון הממשלתי ירד בהדרגתיות משיעור של כ-6.8% תוצר בתום שנת 2024 לכ-4.5% תוצר נכון לנובמבר 2025, לצד שמירה על דירוג האשראי הבינלאומי, ובחודש נובמבר השנה סוכנות הדירוג הבינלאומית S&Pאף העלתה את תחזית דירוג האשראי של ישראל משלילית ליציבה. השקל הפגין עוצמה אל מול הדולר, בניגוד לציפיות בסביבה של חוסר ודאות ביטחונית וכלכלית, והתחזק בשיעור של כ-12% במהלך השנה. סביבת האינפלציה ירדה מרמה של כ-3.2% בסוף השנה הקודמת לרמה של כ-2.5% בסוף השנה. בהתבסס על דבריו של נגיד בנק ישראל, תוואי הריבית ייקבע בהתאם להתפתחות האינפלציה, לפעילות המשק, ולהתפתחויות הגיאופוליטית והפיסקליות.

מדד הפחד עומד על כ-13 נקודות בסוף השנה, זהה כמעט לרמתו בתום השנה הקודמת. הדולר נחלש בכ-12% לעומת השקל, ומחיר ה-CDS לחמש שנים ירד ועומד על כ-66.7 נקודות לעומת 90 נקודות בסוף השנה הקודמת (אך עדין גבוה מעט מרמתו ערב פרוץ מלחמת חרבות ברזל).

ביצועי המדדים

בסיכום שנת 2025, מדד ת"א-35 ומדד ת"א 90 עלו בשיעור של 52.9% ובשיעור של כ-45.9%, בהתאמה.

לוח 2: תשואת מדדי המניות (באחוזים):

|

|

1.1.2025-17.3.2025 |

18.3.2025-12.6.2025 |

13.6.2025-19.12.2025 |

1.1.25-19.12.25 |

7.10.2023-19.12.2025 |

|

ת"א-35 |

5.65 |

6.47 |

35.92 |

52.89 |

100.02 |

|

ת"א-90 |

8.91 |

-1.33 |

35.79 |

45.92 |

92.75 |

|

ת"א-125 |

6.79 |

4.41 |

36.15 |

51.80 |

98.18 |

|

ת"א-SME60 |

3.02 |

-0.65 |

31.99 |

35.10 |

102.36 |

|

ת"א-ביטוח |

31.26 |

1.83 |

108.69 |

178.94 |

349.16 |

|

ת"א-פיננסיים |

20.87 |

5.72 |

61.01 |

105.73 |

186.75 |

|

ת"א תשתיות אנרגיה |

7.09 |

1.93 |

56.89 |

71.25 |

94.30 |

|

ת"א בנקים-5 |

16.54 |

8.92 |

33.79 |

69.83 |

128.25 |

|

ת"א-טכנולוגיה |

3.04 |

7.62 |

38.85 |

53.97 |

83.13 |

|

ת"א-נפט וגז |

13.19 |

9.29 |

16.55 |

44.19 |

88.68 |

|

ת"א-רשתות שיווק |

10.95 |

-1.38 |

27.58 |

39.60 |

106.25 |

|

ת"א-גלובל בלוטק |

2.92 |

3.00 |

26.40 |

34.00 |

68.47 |

|

ת"א-דואליות |

2.26 |

4.36 |

25.84 |

34.28 |

51.26 |

|

ת"א מניב ישראל |

-2.06 |

-0.59 |

33.98 |

30.44 |

78.31 |

|

ת"א-נדל"ן |

-4.67 |

-3.31 |

34.35 |

23.84 |

72.12 |

|

ת"א-בנייה |

-8.91 |

-7.60 |

34.32 |

13.06 |

64.51 |

מדד ת"א-ביטוח (179%+): המדד בלט בעליותיו בעיקר על רקע שיפור משמעותי בתוצאות החיתום )ירידה בתביעות לעומת השנים הקודמות, במיוחד בענפי רכב ובריאות), לצד רווחים חריגים שנבעו מעליות בשוקי ההון (המקומי והעולמיים). לכך נוסף זרם יציב ומשמעותי של כספים מהציבור מדי חודש וכן יישום תקן 17 ,IFRS המאפשר לחברות הביטוח להכיר ברווחים עתידיים. שילוב גורמים זה הביא לשיעורי תשואה גבוהים על ההון בחברות הביטוח, מעבר לממוצע הרב־שנתי, והציבו את הענף במוקד תשומת לבם של המשקיעים – מקומיים וזרים.

מדד ת"א בנקים-5 (70%+): הבנקים, אשר נחשבים לעוגן מרכזי בכלכלה הישראלית, רשמו עליות חדות על רקע סביבת ריבית גבוהה ששמרה על מרווחי המימון, לצד גידול באשראי לציבור, תוך שמירה על איכות הנכסים. לכך הצטרפו תוצאות כספיות חזקות שהתבטאו, בין היתר, בשיפור בתשואה על ההון שהובילה לתמחור חדש של מניות הסקטור, ולביצועי יתר של המדד.

מדד ת"א-תשתיות אנרגיה ומדד ת"א-נפט וגז (44%+, 71%+): מדדי האנרגיה, המבוססים בעיקר על חברות ותיקות בעלות פעילות גלובאלית מגוונת. הסקטור נהנה השנה ממספר גורמים חיוביים: מחירי הגז הטבעי נותרו גבוהים באופן יחסי, חברות הענף הציגו רווחיות חזקה ותזרים מזומנים יציב שאפשר חלוקות דיבידנד משמעותיות, והתקדמות בפרויקטים חדשים לצד הרחבת חוזי יצוא חיזקו את אמון המשקיעים. כל אלה תרמו לעליות חדות במדדים.

מדדי הנדל"ן: ת"א-נדל"ן מניב ישראל (30%+), ת"א-נדל"ן (24%+) ות"א-בנייה (13%+) - השיאו תשואות שליליות בתקופה הראשונה ובתקופה השנייה ובלטו בתשואת החסר ביחס לסקטורים אחרים שרשמו עליות חדות כגון הסקטור הפיננסי וסקטור האנרגיה. עם זאת, המערכה מול איראן שפגעה במבנים ברחבי הארץ וחשפה את הפגיעות של מבנים רבים ללא ממ"ד הדגישה את הצורך בהשקעות נרחבות במיגון העורף, הן במגורים והן במבני ציבור. במקביל, הציפייה לגידול בביקוש לפרויקטים של התחדשות עירונית, עלייה בהשקעות ממשלתיות בתשתיות בנייה, ההתאוששות בפעילות הכלכלית וציפיות להפחתת ריבית חיזקו בתקופה השלישית את מניות חברות הקבלנות, התשתיות והבנייה למגורים. בנוסף, בתקופה זו נרשמה עלייה חדה גם במניות של יצרניות ומשווקות חומרי ומוצרי בנייה, שנהנו מגידול בביקושים בענף.

מדדי ת"א-טכנולוגיה (54%), מדד ת"א גלובל-בלוטק (34%) ומדד ת"א דואליות (34%) עלו השנה בשיעורים גבוהים, לאור העליות החדות במניות האנרגיה המתחדשת, המוליכים למחצה והסקטור הביטחוני.

מדדים חדשים - במהלך השנה החולפת השיקה הבורסה שמונה מדדים חדשים בשוק המניות, אשר נועדו להרחיב את מגוון אפשרויות ההשקעה, להעמיק את הפיזור ולתת מענה לצרכים משתנים של המשקיעים. חמישה מדדים סקטוריאליים חדשים - מדד ת"א-בנקים משקל שווה ומדד ת"א-בנקים וביטוח משקל שווה, המקנים פיזור רחב ומפחיתים תלות במניות בודדות, מדד ת”א-ביטחוניות, הצפוי לתת מענה לצמיחה ולביקוש הגובר לחברות מתחום הביטחון והטכנולוגיות המתקדמות, על רקע המציאות הביטחונית הגלובלית והמקומית; מדד ת”א-תשתיות, המתמקד בחברות הפועלות בין היתר, בתחומי החשמל, האנרגיה והתחבורה - מנועי צמיחה מרכזיים במשק הישראלי. מדדים אלו זכו לתשומת לב מיוחדת בעת הנוכחית והינם מהווים בסיס להנפקת מוצרים פאסיביים חדשים, וצפויים למשוך משקיעים מקומיים ובינלאומיים. כמו כן, הושק מדד ת"א נדל"ן-35 המשקף את ביצועי חברות הנדל"ן הגדולות ביותר בבורסה בתל אביב.

בנוסף, הושקו מדד תל דיב אריסטוקרט, הכולל מניות אשר תשואת הדיבידנד השנתית שלהן היא לפחות 2% ב- 10 השנים האחרונות, מדד ת”א־90 מודל רווחיות משקל שווה ומדד ת”א-SME60 מודל רווחיות משקל שווה, הכוללים אך ורק חברות שהציגו רווחיות בשתיים מתוך שלוש השנים האחרונות, ובכך מאפשרים חשיפה איכותית ומפוזרת לחברות בעלות יציבות עסקית.

רפורמת עשיית השוק – במאי 2025, נכנסה לתוקף רפורמת עשיית השוק של הבורסה, אשר נועדה להעמיק את הנזילות והסחירות בניירות הערך הנסחרים. הרפורמה מבוססת על תחרות בין עושי השוק במסגרתה ניירות ערך מוקצים לפי איכות הציטוט (מרווחים צרים יותר וכמויות גדולות יותר). בנוסף לכך הושקה גם תוכנית Tailor Made, המאפשרת לחברות להצטרף לעשיית שוק ייעודית ומותאמת אישית, בדומה למודלים הקיימים בבורסות מובילות בעולם.

התאמות לסטנדרטים המקובלים בעולם ועידוד השקעות זרים, במסגרת במאמצי הבורסה להאיץ את חיבורו של שוק ההון המקומי למשקיעים זרים ולהעמיק את חשיפתו לקהילת ההשקעות הבינלאומית הושקו השנה שתי יוזמות משמעותיות:

1. שינוי ימי המסחר כמקובל בעולם - במהלך השנים האחרונות ביצעה הבורסה שורה של התאמות טכנולוגיות ותפעוליות, שנועדו לתמוך בהתאמת פעילות המסחר לסטנדרטים הנהוגים בשוקי ההון הבינלאומיים, לצד יישור קו עם ימי המסחר המקובלים בעולם. החל מינואר 2026 ייושם שינוי במבנה ימי המסחר, במסגרתו יעבור שוק המניות ממסחר בימים ראשון–חמישי למסחר בימים שני–שישי. שינוי זה צפוי לשפר את הסנכרון עם השווקים הבינלאומיים ולהקל על פעילות משקיעים זרים בשוק המקומי.

2. תרגום אוטומטי של דיווחים - בחודש יולי 2025 השיקה הבורסה לניירות ערך בתל-אביב גרסת BETA למערכת מבוססת-AI לתרגום אוטומטי לאנגלית של דיווחים מיידיים, בשיתוף עם חברת TipRanks, ובתיאום עם רשות ניירות ערך, כחלק ממהלכי חדשנות טכנולוגית והרחבת הנגשת המידע למשקיעים זרים. המערכת יושמה בשלב ראשון בקרב חברות מדד ת״א-125 (ללא החברות הדואליות), ומאפשרת פרסום דיווחים מידיים מתורגמים לאנגלית בתוך דקות ספורות ממועד הדיווח בעברית, כאשר הנוסח העברי נותר המחייב. בשלבים הבאים מתוכננת הרחבת המערכת גם לתרגום דוחות כספיים.

מחזורי המסחר בשוק המניות

לוח 3: מחזורי המסחר היומיים בשוק המניות (במיליוני ש"ח)

|

|

% שינוי ב-2025 VS 2024 |

2025 |

% שינוי ב-2024 VS 2023 |

2024 |

2023 |

|

מניות כולל קרנות סל |

56% |

3,427 |

10% |

2,198 |

1,998 |

|

מניות ללא |

67% |

2,848 |

7% |

1,703 |

1,598 |

שיא היסטורי נרשם בהיקף מחזורי המסחר בשוק המניות עם מחזור יומי ממוצע של כ-3.4 מיליארד שקל - גבוה בכ-56% מהמחזור היומי הממוצע בשנת 2024. אמון המשקיעים המקומיים והבינלאומיים לצד פתיחה משמעותית של חשבונות מסחר ע"י משקיעי ריטייל והתאוששות בשוק ההנפקות המקומי, תרמו לעליה במחזורי המסחר השנה ביחס למחזורי המסחר בשנת 2024. ביום 6.5.25, במועד עדכון המדדים החצי שנתי של הבורסה, נרשם מחזור המסחר השני בגובהו בכל הזמנים בבורסה, שעמד על כ-12.5 מיליארד שקל, לאור עדכונים רבים במדדים המקומיים אחריהן עוקבות קרנות סל עם שווי החזקות ציבור של כ-100.6 מיליארד שקל.

גיוס הון בשוק המניות

לוח 4: גיוסים בשוק המניות בתל-אביב (במיליארדי ש"ח)

|

|

הסכומים שגויסו |

||

|

|

2025 |

2024 |

2023 |

|

הנפקות - חברות חדשות (IPOs) |

5.5 |

0.8 |

0.15 |

|

הנפקות – חברות רשומות |

7.2 |

3.6 |

3.4 |

|

הקצאות פרטיות |

7.8 |

3.5 |

4.8 |

|

סה"כ |

20.5 |

8 |

8.3 |

הגיוסים בשוק המניות בארץ הסתכמו בכ-20.5 מיליארד שקל, גבוה במעל פי שניים מהיקף הגיוס בשנה הקודמת. הגידול המשמעותי בהיקף גיוסי ההון בבורסה השנה נשען על שילוב של מספר גורמים מרכזיים: תנאי השוק והמאקרו - עליות חדות במדדים המרכזיים (מעל 50% בשנה החולפת) שהובילו לגידול בשווי החברות ולסביבת מחירים אטרקטיבית לגיוס; ביקוש מוסדי וזרימת כספים - הציבור חוסך מדי חודש כספים בהיקפים גבוהים בקרנות הפנסיה, קופות הגמל וקרנות ההשתלמות וחלק מכספים אלו מופנה על ידי המשקיעים המוסדיים להשקעות בבורסה; נזילות גבוהה במסחר - המחזור היומי הממוצע השנה עומד על כ־3.4 מיליארד שקל, כמצויין לעיל, שיא היסטורי, וגידול בשיעור של כ- 56% ביחס לשנה הקודמת. רמת נזילות זו הפחיתה חששות להיעדר ביקושים והקלה על החברות לבצע גיוסים מבלי ליצור לחץ מתמשך על מחירי המניות; הליך קצר ומהיר - ביצוע הקצאות פרטיות בהליך גיוס פשוט ומהיר, אפשר גיוסי ענק ממשקיעים מוסדיים, גמישות בקביעת תנאים, הכנסת שותפים אסטרטגיים לטווח ארוך, ומימון הרחבת הפעילות העסקית.

הענפים המובילים גם השנה הינם: הנדל"ן, הטכנולוגיה ואנרגיה נפט וגז, שהחברות הכלולות בהן גייסו כ-5.8, כ-4.6 וכ-3.3 מיליארד שקל, בהתאמה. סכומים המהווים כ-28%, כ-21%, וכ-16% מסך הגיוס. מתוך היקף הגיוס הכולל, כ-7 מיליארד שקל גויסו ע"י חברות קיימות ב-43 הנפקות לציבור וב- 9 הנפקות זכויות, וכ-8 מיליארד שקל גויסו ב-112 הקצאות פרטיות. בנוסף, סך של כ- 7.3 מיליארד ש"ח גויס בחו"ל.

הנפקות גלובאליות - בשוק המשני בוצעו על ידי חברת נקסט ויז'ן וחברת מיטב השקעות הנפקות שהופנו בעיקרן למשקיעים זרים, בהיקפי גיוס של כ-1.4 מיליארד שקל, וכ-0.5 מיליארד שקל, בהתאמה. זהו מהלך המדגיש את הפתיחות הגוברת של הון בינלאומי לשוק ההון הישראלי, וממשיך את מגמת ההשתתפות של משקיעים זרים בשוק ההנפקות המקומי בשנים האחרונות. בנוסף להנפקות הגלובאלית שבוצעו בישראל, יצויין כי אלביט מערכות ביצעה השנה גיוס של מעל 500 מ'$ בארה"ב, כחלק ממהלך אסטרטגי לחיזוק מקורות המימון ולתמיכה בהמשך פעילותה הגלובאלית. הגיוס בוצע על רקע סביבת ביקושים חזקה למניות בטחוניות, ותומך בהמשך הצמיחה, וההתרחבות הבינלאומית של החברה.

השיפור שחל בסנטימנט המשקיעים לאחר תקופה ממושכת של חוסר ודאות, הציפייה להתאוששות כלכלית שתבוא בעקבותיה, ירידה בתפיסת הסיכון הגיאו-פוליטית והעליות החדות במדדי המניות המקומיים תרמו לעלייה בתיאבון המשקיעים לסיכון, והגבירו את העניין בחברות חדשות. כל אלו יצרו סביבה תומכת שאפשרה לחברות לממש תוכניות הנפקה שנדחו בשנים האחרונות. כתוצאה מכך 20 חברות חדשות הציעו לראשונה את מניותיהן לציבור וגייסו סכום מצרפי בסך כ-5.5 מיליארד שקל במניות ובניירות ערך הניתנים להמרה למניות. שוויין המצרפי של החברות החדשות במועד הנפקתן עמד על סך של כ-20 מיליארד ₪. מתוך החברות המנפיקות החדשות, עשר חברות (מחצית) בחרו לבצע הנפקה בשני שלבים, כאשר בשלב הראשון גייסו חוב מהציבור והפכו לחברות אג"ח, ובשלב השני, הפכו השנה מחברות אג"ח לחברות מניות. תהליך דו-שלבי זה הפך לפופולרי השנה ונושא מספר יתרונות בולטים: בשלב הראשון הנפקת אג"ח מאפשרת לחברה לשמור על השליטה תוך יצירת היכרות עם שוק ההון ובניית אמון הדרגתי מול המשקיעים. הצלחה בגיוס החוב ובתשלום סדיר של הריביות והפדיונות, מהווה הוכחה ליציבותה הפיננסית, וממצבת אותה כסולבנטית ואמינה, מה שעשוי לשפר את תנאי ההנפקה העתידית של המניות. 5 חברות נוספות הצטרפו השנה לבורסה אשר שוויין המצרפי במועד רישומן למסחר עמד על סך של כ-4.7 מיליארד ₪, מתוכן: רנט איט, חברת אג"ח אשר ביצעה רישום למסחר של מניותיה, שתי חברות חדשות שהתפצלו מחברות נסחרות: לודן טק התפצלה מלודן ואוריון נכסים התפצלה מג'יסיטי, ר.ג.א אשר התמזגה עם וואליו קפיטל ונרשמה למסחר, וחברת רישום כפול אחת, פרוספקט שמניותיה נסחרות במקביל ב NASDAQ-.

לוח 5: החברות החדשות אשר ביצעו IPO בשנת 2025

|

חברה |

תת ענף |

סכום גיוס (מיליוני ₪) |

שווי חברה בהנפקה (מ' ש"ח) |

שיעור השינוי ביום המסחר הראשון |

שווי חברה כיום (מ' ש"ח) |

תשואה ממועד ההנפקה |

|

עמל הולדינגס |

שירותים |

1,237 |

2,600 |

4.90% |

2,788 |

7.3% |

|

יוניברסל מוטורס |

מסחר |

702 |

3,051 |

0.11% |

3820.3 |

12.3% |

|

אמפא |

נדל"ן מניב בישראל |

603 |

2,982 |

10.17% |

3,703 |

24.4% |

|

אורבניקה (פאלו) ריטייל |

מסחר |

410 |

1,412 |

6.20% |

1,263 |

-10.6% |

|

קבוצת סוגת |

מזון |

360 |

1,210 |

2.14% |

1222.4 |

1.0% |

|

מיכפל טכנולוגיות |

שרותי מידע |

300 |

1,070 |

0.00% |

1,138 |

6.3% |

|

מחלבות גד |

מסחר |

280 |

936 |

17.48% |

1,191 |

27.3% |

|

פאי סיאם |

מלונאות |

253 |

762 |

0.05% |

823 |

9.9% |

|

בלדי |

מסחר |

200 |

882 |

9.06% |

1625.1 |

87.0% |

|

מגידו |

בנייה |

182 |

703 |

29.64% |

1,196 |

69.6% |

|

דלק נכסים |

נדל"ן מניב בישראל |

173 |

835 |

8.43% |

910 |

8.9% |

|

אלדן תחבורה |

מסחר |

160 |

760 |

12.15% |

821 |

8.1% |

|

אר.פי אופטיקל |

ביטחוניות |

150 |

684 |

28.63% |

1,978 |

189.3% |

|

סונול נדל"ן |

נדל"ן מניב בישראל |

123 |

613 |

3.84% |

677 |

10.5% |

|

שובל הנדסה |

בנייה |

98 |

424.4 |

18.99% |

468 |

10.7% |

|

אלעד מערכות תוכנה |

שרותי מידע |

80 |

370.8 |

-2.15% |

662.3 |

76.5% |

|

אנשי העיר |

בנייה |

51 |

251 |

-6.50% |

144 |

-42.7% |

|

יסודות איתנים |

בנייה |

47 |

73 |

-20.63% |

72 |

-16.6% |

|

י.ע.ז יזמות |

בנייה |

43 |

239 |

-2.87% |

190 |

-19.3% |

|

אקסון ויז'ן |

ביטחוניות |

40 |

135 |

-3.48% |

113 |

-14.4% |

|

סה"כ |

|

5,492 |

19,992 |

|

24,805 |

|

לוח 6: הגיוסים הבולטים בגודלם ע"י החברות הוותיקות

|

חברה |

ענף |

היקף הגיוס (מיליוני ש"ח) |

|

נקסט ויז'ן |

טכנולוגיה -בטחוניות |

1,387 |

|

נאוויטס פטרו |

אנרגיה וחיפושי נפט וגז |

1,229 |

|

אשטרום קבוצה |

נדל"ן ובנייה - בנייה |

600 |

|

מיטב בית השקעות |

שירותים פיננסיים – שירותים פיננסיים |

518 |

|

אמות |

נדל"ן ובנייה - נדל"ן מניב בישראל |

515 |

בנוסף, אחת עשרה חברות הכניסו פעילות חדשה, כמפורט להלן:

חברת גלילאו התמזגה עם פי.סי.אס. גלובל העוסקת באשראי חוץ בנקאי, ושינתה את שמה לגלובל פיי. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ-15 מיליון שקל.

חברת נקסטייג' התמזגה עם נקסטר (חברת האם) העוסקת בפיתוח של מערכת הובלת תרופות למוח, ובמתן שירותי פיתוח כימי של תרופות ואביזרים רפואיים. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ-81 מיליון שקל.

חברת מיקרונט התמזגה עם חברת ג'ין AI העוסקת בפיתוח ושיווק פלטפורמת בינה מלאכותית ג'נרטיבית, ושינתה את שמה לג'ין טכנולוגיות. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ-79 מיליון שקל.

חברת טכנופלס ונצ'רס השלימה מיזוג עם חברת סקיילוק העוסקת בפתוח, ייצור ומכירה של מערכות ופתרונות טכנולוגיים לגילוי והגנה מפני איומים עבור השוק הצבאי-ביטחוני, , ושינתה את שמה לחברת אוטונומוס. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ-111 מיליון שקל.

חברת "אלביט הדמיה" השלימה מיזוג עם חברת אלביט מגורים העוסקת בייזום ובנייה של פרוייקטים למגורים. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ- 98 מיליון שקל.

חברת פארמוקן רכשה מניות בחברת קופטר העוסקת בטיהור מים, ושינתה את שמה לחברת בלו וייב. שווי החברה לאחר רכישת המניות היה כ- 12 מיליון שקל.

חברת זוז פאואר (דואלית) השלימה גיוס הון והחלה לעסוק ברכישה של מטבעות דיגיטליים. שווי החברה סמוך לאחר גיוס ההון ושינוי הפעילות היה כ- 874 מיליון שקל.

חברת תמיס רכשה את מניות חברת מי עדן. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ-86 מיליון שקל.

חברת די.אן.איי השלימה מיזוג עם חברת ישראל קנדה מלונות העוסקת במלונאות בארץ ובחו"ל. שווי החברה הממוזגת בתום יום המסחר הראשון היה 1,057 מיליון שקל.

חברת הודיית הארץ השלימה מיזוג עם חברת אבו פמילי מגורים העוסקת בנדל"ן מניב בישראל. שווי החברה הממוזגת בתום יום המסחר הראשון היה 270 מיליון שקל.

חברת קנבוטק השלימה מיזוג עם חברת פסיירקס העוסקת בפיתוח של תרופה לטיפול בדיכאון. שווי החברה הממוזגת בתום יום המסחר הראשון היה כ-9 מיליון שקל.

מנגד, שניים עשר חברות נמחקו מהמסחר בת"א בשנת 2025, כמפורט להלן:

שש חברות מוזגו ונמחקו ממסחר: אנדימד מוזגה לתוך ג'ובה מד, קוויקליזארד ביצעה מיזוג משולש הופכי עם חברת Riverwood, וואליו קפיטל התמזגה עם ר.ג.א, צמח המרמן התמזגה עם עזריאלי, עילדב השקעות התמזגה עם חברה בבעלות בעל השליטה, וקדימהסטם התמזגה עם NLS (חברה זרה הנסחרת בארה"ב).

ארבע חברות נרכשו בהצעת רכש ע"י בעלות השליטה – לוינשטיין נכסים (שאיגרות החוב שלה ממשיכות להיסחר בבורסה), בראק אן וי, גיידליין וקופיקס.

חברה דואלית אחת מחקה את מניותיה מרצון מת"א בלבד וממשיכה להיסחר בחו"ל - קרן ההשקעות בנדל"ן, קריאייטיב מדיה.

חברה אחת נמחקה בתום 48 חודשים מהמועד בו חדלה להיסחר ברשימה הראשית - אלומות השקעות.

מספר החברות בבורסה: כיום נסחרות בתל-אביב 546 חברות, ביניהן 49 חברות דואליות, לעומת 533 חברות שנסחרו בבורסה בסוף שנת 2024.

שוק איגרות החוב

מדדי איגרות החוב:

שנת 2025 הייתה שנה יציבה יחסית בשוק איגרות החוב, ועל אף האתגרים, שוק איגרות החוב סיכם את השנה בעליות שערים והמשקיעים נהנו מתשואות נאות. הירידה בתחזיות האינפלציוניות יחד עם ציפיות המשקיעים להפחתת ריבית, לצד התחזקות השקל ויציבות בסיכון המדיני, יצרו ביקושים לאג"ח - מה שהוביל לעליית מחירים, ובהתאם לירידת תשואות. בנוסף, ירידה בפרמיית הסיכון של ישראל והמשך ביקושים לנכסים סולידיים תרמו לעליות שערים במרבית מדדי האג"ח הממשלתיים והקונצרניים, ולשנת שיא בגיוסים.

שוק האג"ח הממשלתי - בתקופה הראשונה נרשמו עליות מחירים מתונות, בעיקר באפיק השקלִי ובמח"מ הארוך, על רקע התמתנות האינפלציה ותחילת ציפיות להפחתות ריבית. בתקופה השנייה (18.3–12.6.25) חל מפנה, והתשואות במח"מ הבינוני והארוך עלו באופן חד, במיוחד באפיק הצמוד, מה שהוביל לירידות שערים במדדים הכוללים את איגרות החוב הצמודות לטווח הבינוני והארוך: 5+ 5-10, ו־10+. מנגד, האפיקים הקצרים נותרו יציבים ואף רשמו תשואות חיוביות. החל מאמצע יוני (13.6.25–19.12.25) נרשם מהלך עליות רחב בעקום כולו, עם ראלי בולט במח"מ הארוך - כשהמדדים תל־גוב שקלי 10+ ותל־גוב צמודות 10+ הניבו תשואות חריגות של 10%–9% בתקופה זו. בסיכום שנתי, האפיק השקלִי הציג ביצועים מרשימים של 10%–6%, בעוד שהאפיק הצמוד הניב כ־4.8%-3.5% בהתאם לאורך המח"מ. במונחים כוללים, שנת 2025 הייתה שנה חיובית לאג"ח הממשלתיות, תוך ירידה בפרמיית הסיכון, התייצבות סביבת המאקרו והטיה לתמחור מחדש של העקום מטה.

שוק האג"ח הקונצרני: יציבות יחסית באמצע השנה וצמצום מרווחים שדחף את השוק כלפי מעלה

בשוק האג"ח הקונצרני בתחילת השנה נרשמו עליות יציבות בשיעור של כ- 1%-0.9% במדדי התל בונד הצמודים העיקריים, ועליות בשיעור של כ-1.8%-1.3% המדד התל בונד השיקליים, לצד ירידת תשואות ממשלתיות וצמצום הדרגתי במרווחים. בתקופה השנייה, אף שהאג"ח הממשלתיות הארוכות רשמו ירידות חדות בעיקר במח"מ הארוך השיקלי, באפיק הקונצרני הירידות היו מתונות יחסית והן שמרו על יציבות. בתקופה השלישית, השוק נהנה מעליות רחבות, ירידות בתשואות וצמצום נוסף של המרווחים, והוביל לעליות בשיעור של 7.5%–3.5% במדדים העיקריים הן באפיק הצמוד והן באפיק השיקלי. בכך ממשיך השוק הקונצרני לשקף סביבת סיכון מתונה, ביקושים גבוהים מצד משקיעים וציפייה לתוואי ריבית יורד בהמשך.

איגרות החוב הקונצרניות המדורגות גבוה (לפחות (AAA-AA) - בדירוג "מעלות" או (Aa1) בדירוג "מדרוג(", עלו השנה בשיעור ממוצע של 5.8%, ואילו איגרות החוב המדורגות נמוך יותר עלו בשיעור מעט נמוך יותר, כאשר מדד התל בונד צמודות A עלה בשיעור של כ-5.6% ומדד התל בונד תשואות שיקלי עלה בשיעור של כ-4.6%.

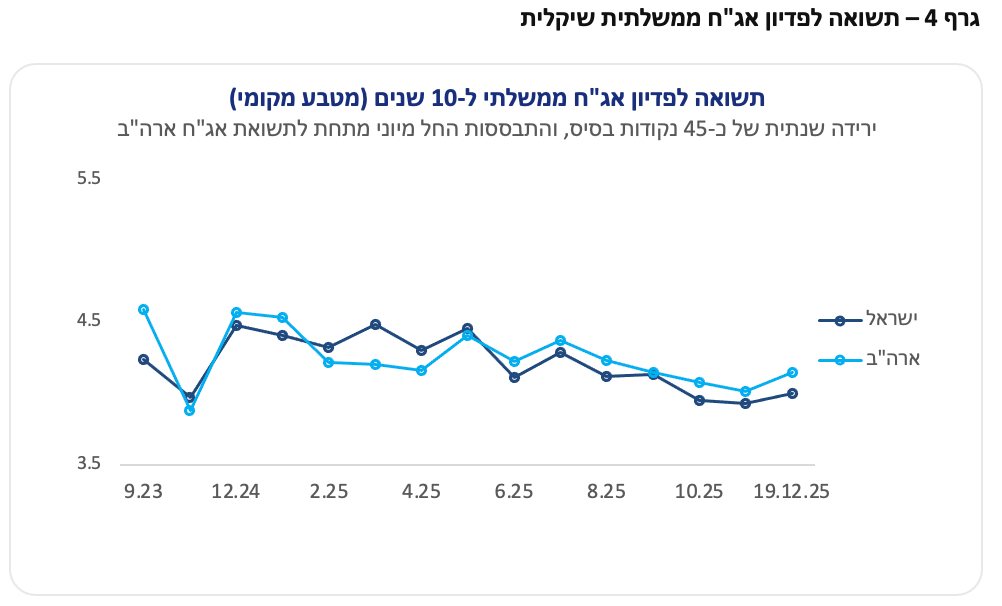

תשואת איגרות חוב ממשלתית ל-10 שנים

בתחילת השנה, התשואה לפדיון עמדה על 4.5%, וירדה לכ-4.3% בחודש מרץ. לאחר פרוץ המערכה מול איראן זינקה לכ-4.6%, אך סמוך לתום המערכה כבר התבססה באזור 4.1%. במחצית השנייה של השנה אג"ח ממשלת ישראל ל-10 שנים (מקומית) התבססה על רמה נמוכה יותר מאג"ח אמריקאית ל-10 שנים, כאשר התנודתיות בתשואה ירדה ונותרה מתונה, ולקראת סוף השנה התשואה עומדת על כ-4%.

העלייה בתשואות הממשלתיות במחצית הראשונה של השנה ובמיוחד עם פרוץ המערכה מול איראן, שיקפה את הגידול ברמת אי הודאות במשק, אך בדומה לשוק המניות וכפועל יוצא של השיפור בסנטימנט בשוק. ירידת התשואה הושפעה מהצמצום ההדרגתי בגירעון הממשלתי, הישגים צבאיים בעימותים מול איראן ושלוחותיה, התחזקות השקל, וציפיות להפחתת ריבית לצד ירידה בתשואה לפדיון של איגרת החוב האמריקאית ל-10 שנים. צמצום מרווח התשואות בין אג"ח ממשלת ישראל ל-10 שנים לאיגרת האמריקאית המקבילה, משקף ירידה בתפיסת הסיכון של השוק המקומי.

בסוף השנה נרשמה ירידה בפרמיית הסיכון, כפי שבאה לידי ביטוי הן בירידה בתשואות לפדיון והן במחיר הביטוח על אג”ח מדינת ישראל (CDS) ל-5 שנים, שנמצא כעת ברמתו הנמוכה ביותר בשנה החולפת.

לוח 7: תשואות המדדים (באחוזים) ושווי השוק של איגרות החוב הקונצרניות

|

|

1.1.2025-17.3.2025 |

18.3.2025-12.6.2025 |

13.6.2025-19.12.2025 |

1.1.25-19.12.25 |

7.10.2023-19.12.2025 |

|

|

אג"ח צמודות מדד |

|

|||||

|

מדד תל בונד 20 צמודות |

1 |

-0.37 |

6.00 |

6.66 |

14.67 |

|

|

מדד תל בונד 40 צמודות |

0.92 |

0.19 |

4.68 |

5.84 |

14.64 |

|

|

מדד תל בונד 60 צמודות |

0.93 |

-0.05 |

5.30 |

6.24 |

14.7 |

|

|

מדד תל בונד תשואות צמודות |

1 |

0.86 |

3.60 |

5.54 |

19.01 |

|

|

אג"ח שיקליות |

|

|||||

|

מדד תל בונד שקלי |

1.32 |

-0.14 |

4.93 |

6.17 |

16.58 |

|

|

מדד תל בונד תשואות שקלי |

1.31 |

-0.51 |

3.81 |

4.63 |

16.91 |

|

|

מדד תל בונד-שקלי 5-10** |

1.8 |

-0.35 |

7.48 |

9.03 |

- |

|

|

מדד תל בונד-שקלי A |

1.27 |

-0.38 |

4.40 |

5.33 |

16.7 |

|

|

אג"ח צמודות מט"ח |

|

|||||

|

מדד All-Bond-דולר |

1.83 |

-1.47 |

-6.64 |

-6.33 |

-4.83 |

|

|

סה"כ שווי השוק של איגרות החוב הקונצרניות* |

|

588 |

|

|||

* לא כולל אג"ח TASE UP ומכשירים פיננסים.

* המדד הושק במרץ 2024.

לוח 8: תשואת המדדים (באחוזים) ושווי השוק של איגרות החוב הממשלתיות

|

|

1.1.2025-17.3.2025 |

18.3.2025-12.6.2025 |

13.6.2025-19.12.2025 |

1.1.25-19.12.25 |

7.10.2023-19.12.2025 |

|

|

|

|

|

|

|

|

תל גוב-צמודות 0-2 |

0.61 |

1.59 |

1.74 |

3.99 |

9.67 |

|

תל גוב-צמודות 2-5 |

0.40 |

0.46 |

3.18 |

4.07 |

9.58 |

|

תל גוב-צמודות 5-10 |

0.75 |

-1.53 |

5.61 |

4.77 |

9.34 |

|

תל גוב-צמודות 10+ |

0.25 |

-4.91 |

8.60 |

3.52 |

3.24 |

|

תל גוב-צמודות |

0.44 |

-1.55 |

5.17 |

4.00 |

6.87 |

|

אג"ח שיקליות |

|

|

|

|

|

|

תל גוב-שקלי 0-2 |

0.93 |

0.80 |

2.48 |

4.26 |

9.95 |

|

תל גוב-שקלי 2-5 |

1.24 |

0.22 |

4.02 |

5.53 |

11.47 |

|

תל גוב-שקלי 5-10 |

1.54 |

-0.6 |

6.68 |

7.68 |

13.72 |

|

תל גוב-שקלי 10+ |

2.45 |

-2.13 |

9.88 |

10.18 |

13.09 |

|

תל גוב - לא צמודות |

1.52 |

-0.19 |

5.20 |

6.59 |

12.03 |

|

סה"כ אג"ח ממשלתי* |

|

|

|

826 |

|

*כולל גם את שווי השוק של איגרות החוב הממשלתיות צמודות המט"ח הנסחרות בבורסה.

מחזורי המסחר באיגרות החוב ובמק"מ:

לוח 9: מחזורים יומיים בשוק איגרות החוב (במיליוני ש"ח)

|

|

% שינוי ב-2025 VS2024 |

2025 |

% שינוי ב-2024 VS2023 |

2024 |

2023 |

|

1%- |

3,304 |

15% |

3,345 |

2,911 |

|

|

אג"ח חברות כולל קרנות סל |

7% |

1,153 |

6% |

1,077 |

1,016 |

|

אג"ח חברות ללא קרנות סל* |

10% |

1,067 |

8% |

974 |

902 |

|

מק"מ |

8% |

1,538 |

2% |

1,419 |

1,397 |

* כולל איגרות חוב מובנות.

מחזור המסחר הממוצע היומי באג"ח ממשלתי הסתכם בכ-3.3 מיליארד שקל בשנת 2025, בדומה לשנה הקודמת. באג"ח ממשלתי שיקלי מחזור המסחר הממוצע היומי הסתכם בכ-2 מיליארד שקל - נמוך בכ-12% מהמחזור בשנה הקודמת, ובאג"ח ממשלתי צמוד מדד מחזור המסחר הממוצע היומי הסתכם בכ-1.3 מיליארד שקל - גבוה בכ-28% מהמחזור בשנה הקודמת.

מנתוני הבורסה עולה כי משקיעי הריטייל הישראלים רכשו איגרות חוב ממשלתיות לאורך כל השנה, פרט לחודש ינואר, בהיקף כולל של כ-32.3 מיליארד שקל. לעומת זאת, משקיעי חוץ מכרו איגרות חוב ממשלתיות בת"א כמעט לאורך כל חודשי השנה, בסכום כולל של כ-14.9 מיליארד שקל נטו בשנת 2025.

במהלך השנה נרשמה עלייה עקבית בביקושים של משקיעי הריטייל לאג”ח הממשלתיות, כאשר בתקופה השלישית נרשמה קפיצה משמעותית במיוחד, היקף הרכישות עלה באופן חד והיה גבוה משמעותית מזה שבוצע בתקופה הראשונה והשנייה - עדות להתחזקות הסנטימנט החיובי כלפי החוב הממשלתי.

משקיעי החוץ מכרו אג”ח ממשלתיות לאורך כל השנה, כאשר עיקר המכירות נרשמו דווקא בתחילת השנה. בתקופה הראשונה ובתקופה השנייה בוצעו מכירות משמעותיות, ואילו בתקופה השלישית נמשכו המכירות, אך בהיקפים מתונים יותר ביחס לשתי התקופות הקודמות.

המשקיעים המוסדיים לטווח ארוך רכשו איגרות חוב ממשלתיות לאורך כל השנה, פרט לתקופה השנייה, בסכום כולל נטו של כ-5 מיליארד שקל נטו, לאחר שבשנת 2024 רכשו אג"ח ממשלתי בהיקף כולל נטו של כ-22.8 מיליארד שקל, ובהמשך לרכישות בהיקף של 4 מיליארד שקל נטו שביצעו בשנת 2023.

יצויין כי בשנת 2024, בקרב משקיעי הריטייל הישראלים המגמה הייתה זהה כאשר נרשמו רכישות של אג"ח בהיקף של כ-26 מיליארד שקל, לאחר שבשנת 2023 נרשמו מכירות של איגרות חוב ממשלתיות בהיקף של כ-18.3 מיליארד שקל ובקרב משקיעי החוץ המגמה גם כן הייתה זהה כאשר מכרו איגרות חוב ממשלתיות בת"א בסכום נטו של כ-23.5 מיליארד שקל.

לוח 10: פירוט תנועות באיגרות חוב ממשלתיות (במיליארדי ש"ח)

|

סוג לקוח/ תקופה |

קרן פנסיה/קופ"ג/חברת ביטוח |

משקיעי חוץ |

ציבור ישראלי |

|

תקופה 1 |

1.6 |

-8.9 |

5.8 |

|

תקופה 2 |

0.2- |

-4.6 |

8.1 |

|

תקופה 3 |

3.6 |

-1.4 |

18.4 |

|

סה"כ |

5 |

-149. |

32.3 |

מחזור המסחר היומי הממוצע באג"ח חברות (כולל אג"ח מובנות וקרנות סל) הסתכם בכ-1.2 מיליארד שקל ביום בממוצע בשנת 2025, גבוה בשיעור של כ-7% מהמחזור היומי הממוצע בשנת 2024.

מנתוני הבורסה עולה כי הציבור הישראלי היה גם השנה בצד הקונה, ורכש איגרות חוב קונצרניות לאורך כל שנת 2025, בסכום של כ-29.7 מיליארד שקל, בדומה לשנה הקודמת. משקיעי החוץ מכרו איגרות חוב קונצרניות בהיקף של כ-7.3 מיליארד שקל, משמעותית היקף נמוך יותר מהשנה הקודמת, ובקרב המשקיעים המוסדיים לטווח ארוך נרשמו מכירות בתקופה הראשונה, שהתמתנו מאוד בתקופה השנייה, ואילו בתקופה השלישית הם עברו לרכישות נטו, כאשר בסיכום שנת 2025 פעילותם הסתכמה ברכישות נטו בהיקף של כ-0.4 מיליארד שקל נטו.

לוח 11: פעילות המשקיעים באיגרות החוב הקונצרניות (במיליארדי ש"ח)

|

סוג משקיע/ תקופה |

קרן פנסיה/קופת גמל/חברת ביטוח |

משקיעי חוץ |

ציבור ישראלי |

|

תקופה 1 |

-1.2 |

-1.65 |

7.5 |

|

תקופה 2 |

0.0 |

-1.35 |

5.6 |

|

תקופה 3 |

1.6 |

-4.3 |

16.6 |

|

סה"כ |

0.4 |

-7.3 |

29.7 |

גיוסים בשוק איגרות החוב:

שוק איגרות החוב - אפיק משמעותי לגיוסים של הממשלה ושל החברות

בשנת 2025 גיוסי הסקטור העסקי בשוק איגרות החוב (ללא איגרות חוב מובנות) הסתכמו בכ-165 מיליארד ש"ח, בהשוואה לכ-96.7 מיליארד ש"ח שגויסו בשנת 2024 ומשקפים צמיחה בשיעור של כ-70%.

מרבית גיוסי החוב בשנת 2025 בוצעה ע"י הבנקים וחברות הנדל"ן, מגמה דומה לשנים האחרונות.

היקף גיוסי החוב של הבנקים בשנת 2025 עמד על סך של כ-53.6 מיליארד ₪, בהשוואה לסך של כ-22.4 מיליארד ש"ח שגויסו בשנת 2024, גידול אשר משקף צמיחה בשיעור של כ-140%.

היקף גיוסי החוב של חברות הנדל"ן בשנת 2025 עמד על סך של כ-56.2 מיליארד ש"ח בהשוואה לסך של כ-43.1 מיליארד ש"ח שגויסו בשנת 2024, גידול אשר משקף צמיחה בשיעור של כ-30%. מתוך סכום זה, סך של כ-4.6 מיליארד ש"ח גויסו על ידי 22 חברות נדל"ן חדשות שהצטרפו לבורסה והנפיקו חוב לראשונה לציבור.

מאפיינים נוספים לגיוסים באג"ח חברות מהציבור בשנת 2025:

דירוג - משקל הגיוס באג"ח בדירוג גבוה מקבוצת "A" ומעלה עמד על שיעור של כ-81% מהיקף הגיוס, ומשקל הגיוס באג"ח בדירוג נמוך יותר או ללא דירוג עמד על שיעור של כ-19% מהיקף הגיוס. החברות המדורגות הצליחו לגייס סכומים גדולים יותר מהחברות הלא מדורגות.

סוג הצמדה - סך של כ-82.5 מיליארד ש"ח המהווים כ-60% מסך הגיוסים מהציבור גויסו באיגרות חוב שיקליות, סך של כ-54.4 מיליארד ש"ח המהווים כ-39% מסך הגיוסים מהציבור גויסו באיגרות חוב צמודות מדד, וסך של כ-1.3 מיליארד שקל המהווים כ-1% מסך הגיוסים מהציבור גויסו באג"ח צמודות לדולר.

בנוסף, בשנת 2025 גויסו איגרות חוב מובנות מגובות בפיקדונות בנקאיים בהיקף של כ-27 מיליארד ₪, בדומה להיקף הגיוס בשנה שעברה. היקף ההנפקות המשמעותי נועד לתת מענה לביקוש לאפיק השקעה סולידי בתנאי אי ודאות. בין המגייסות השנה היו 4 חברות חדשות: אביעד פקדונות, ספיר פקדונות, פאי פלוס והראל ריביות, אשר עד למועד זה היקף גיוסן המצרפי עומד על כ-12.1 מיליארד שקל.

איגרות החוב שהונפקו נושאות ריבית משתנה במרווח של 0.14%-0.22% מעל ריבית בנק ישראל שעומדת כיום על כ-4.25%.

השנה חלה עלייה חדה בגיוס באמצעות ניירות ערך מסחריים (בריבית משתנה), זאת במקביל ובהתאם לביקוש הגבוה לקרנות כספיות המהוות השקעה סולידית וקצרת טווח בתקופה של אי וודאות. במהלך השנה גויסו כ-24.4 מיליארד שקל בנע"מ, מתוכם כ-18.1 מיליארד שקל גוייסו ע"י הבנקים, כמפורט לעיל. זאת, לעומת כ-10 מיליארד שקל שגויסו סה"כ בשנת 2024, וכ-6.2 מיליארד שקל שגויסו על ידי הבנקים בשנת 2024.

לוח 12 - שוק איגרות החוב: המגייסת המובילה בכל ענף (בשוק המשני)

לוח 13 - עשרים ושש חברות הנפיקו לראשונה חוב לציבור וגייסו במצטבר כ-6.3 מיליארד שקל, כמפור בטבלה להלן:

|

חברה |

היקף הגיוס (במיליוני ₪) |

ענף |

|

אמטראסט (זרה) |

780 |

נדל"ן מניב בחו"ל |

|

סימד (זרה) |

611 |

מלונאות ותיירות |

|

אג'לן (זרה) |

570 |

נדל"ן מניב בחו"ל |

|

פיקהיל (זרה) |

563 |

אשראי חוץ בנקאי |

|

אמריקן אקוויטי (זרה) |

525 |

נדל"ן מניב בחו"ל |

|

קסטלן נדל"ן (זרה) |

440 |

אשראי חוץ בנקאי |

|

נץ יו.אס.איי (זרה) |

320 |

נדל"ן מניב בחו"ל |

|

לנטרה קנדה (זרה) |

252 |

נדל"ן מניב בחו"ל |

|

איסתא נכסים |

216 |

נדל"ן מניב בישראל |

|

רייסדור |

200 |

בנייה |

|

דסטיני |

196 |

נדל"ן מניב בישראל |

|

בסר הנדסה |

181 |

בנייה |

|

סונול נדל"ן |

180 |

נדל"ן מניב בישראל |

|

קבוצת גבאי |

150 |

בנייה |

|

פנטהאוז |

143 |

מלונאות ותיירות |

|

ג'י טי נדל"ן |

132 |

בנייה |

|

מגידו |

123 |

בנייה |

|

ליאם חריש |

115 |

בנייה |

|

סאטל (זרה) |

109 |

נדל"ן מניב בחו"ל |

|

קטה גרופ |

104 |

בנייה |

|

ליווינג סטון (זרה) |

100 |

נדל"ן מניב בחו"ל |

|

אלמוג כדאי |

90 |

בנייה |

|

מותג עירוני |

72 |

בנייה |

|

אופק קבוצה |

64 |

בנייה |

|

פרשקובסקי גרופ |

60 |

בנייה |

|

יוזמות פיתוח נדל"ן |

50 |

בנייה |

|

סה"כ |

6,346 |

|

בשל המצב הבטחוני, מאז פרוץ המלחמה, האוצר הגדיל באופן משמעותי את הגיוסים בשוק איגרות החוב בבורסה וגם בשוקי העולם, כאשר במרץ השנה בוצעה הנפקת איגרות חוב דולריות בשווקים הבינלאומיים בהיקף של כ-8 מיליארד דולר ונרשמו הביקושים הגבוהים ביותר בהיסטוריה של מדינת ישראל, בהיקף של כ-38 מיליארד דולר. בהנפקה זו הונפקו איגרות חוב לטווחים שונים על גבי עקום התשואות, לצורך הוזלת עלויות המימון, והביקושים להנפקה מהווים תמיכה בישראל והבעת אמון בכלכלה הישראלית.

בשוק המקומי הגיוסים בהנפקות של איגרות החוב ע"י משרד האוצר הסתכמו השנה בכ-137 מיליארד שקל, היקף נמוך יותר מגיוס בסך של כ-186 מיליארד שקל שבוצע בשנת 2024, ולעומת כ-86.7 מיליארד שקל שגויסו בשנת 2023. השנה, בצל הלחצים האינפלציוניים, משקל הגיוס באג"ח ממשלתי שיקלי ירד מעט מכ-76% בשנת 2024 לכ-73%, מהיקף הגיוס. במקביל, חלה עלייה במשקל הגיוס באג"ח צמוד המדד מכ-24% מהסכום שגויס בשנת 2024 לכ-27% מהסכום המגויס. הנפקות משרד האוצר השנה לוו בפדיונות בהיקף כולל כ-106 מיליארד שקל, מתוכם כ-79 מיליארד שקל באג"ח שיקלי וכ-27 מיליארד שקל באג"ח צמוד מדד.

שוק הנגזרים

אופציות וחוזים עתידיים

הבורסה ממשיכה לפתח את שוק הנגזרים – במסגרת זו בשנה החולפת ניכרה מגמה של עלייה מתמשכת בהיקפי הפעילות באופציות ובחוזים עתידיים על מדדי המניות בתל אביב. מגמה זו משקפת את התחזקות שוק הנגזרים המקומי ואת אימוץ המוצר בקרב שחקני שוק ההון, לא רק בהיקף אלא גם בפיזור רחב יותר בין נכסי בסיס שונים. בספטמבר 2024, הושקו חוזים עתידיים על שלושה מדדי מניות מובילים - מדד ת"א-35, מדד ת"א-90 ומדד ת"א בנקים-5. החוזים העתידיים מציעים יתרונות רבים בגידור סיכונים, הגנה על תיקי ההשקעות, מינוף פיננסי ושמירה על נזילות וסחירות. לצד השקת החוזים העתידיים הבורסה גם מינתה עושה שוק, שפועל על מנת להבטיח את קיומם של מחירי קנייה ומכירה יציבים במסחר הרציף, ובכך מאפשר למשקיעים ליהנות מיעילות ותמחור יעיל יותר במסחר בחוזים העתידיים.

בשנת 2025, נרשמה עלייה בשיעור של כ-15% במחזורי המסחר באופציות על מדד ת”א–35, מכ־118 אלף יחידות ביום בממוצע בשנת 2024 לכ־136 אלף יחידות ביום בשנת 2025, וכן גידול בשיעור של כ-10% במסחר באופציות על מט”ח (בעיקר דולריות) מכ־38 אלף יחידות ביום לכ־42 אלף יחידות ביום. במקביל, התשואות הגבוהות בשוק המניות והעניין הגובר של המשקיעים תרמו ליציבות מחזור המחסר היומי הממוצע. באופציות על מדד ת"א125, מדד ת”א-בנקים ועל מניות, שנותר השנה כמעט ללא שינוי.

הגידול במחזורי המסחר הכוללים בשוק הנגזרים החל בחודש יוני 2024, לאחר שבחודש מרץ הושקה סדרה חדשה של אופציות שבועיות על מדד ת"א-35 לפקיעה בימי ראשון, שהתווספה לשתי סדרות קיימות לפקיעה בימי שלישי וחמישי, וכן בתחילת חודש יוני, בוצע שינוי במכפיל נכס הבסיס בנגזרים על מדדי ת"א-35, ת"א 125 ת"א בנקים, וכן על מט"ח. בד בבד עם הקטנת המכפילים, הושקה תוכנית Volume Rebate לעידוד הסחירות בנגזרים על מדד ת"א-35.

העניין הגובר מוסבר גם ביתרונות הגלומים במכשירים אלו: החוזים העתידיים והאופציות מספקים למשקיעים כלי יעיל לגידור סיכונים, לייעול ניהול תיקי השקעות, לשיפור נזילות ולגמישות גבוהה יותר בתזמון ובחשיפה לשוק המניות. מדובר במוצרים חיוניים המאפשרים ניהול דינמי של נכסים ופעילות מבוססת אסטרטגיה מתקדמת, תהליך שמעמיק את השימוש במכשירי הנגזרים כחלק אינטגרלי מהמסחר בבורסה.