עפר קליין, ראש אגף כלכלה ומחקר בהראל

06/01/2026

בנק ישראל הפתיע אמש והפחית את הריבית מוקדם מהצפוי / תמונה: Dreamstime

בנק ישראל הפתיע אמש והפחית את הריבית מוקדם מהצפוי / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.1% בדצמבר | מינוס 0.1% בינואר |

אפס בדצמבר | מינוס 0.2% בינואר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד נובמבר 2026) |

1.6% |

1.8% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.75% |

3.5% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.16 ₪ |

3.15 ₪ |

נקודות מרכזיות

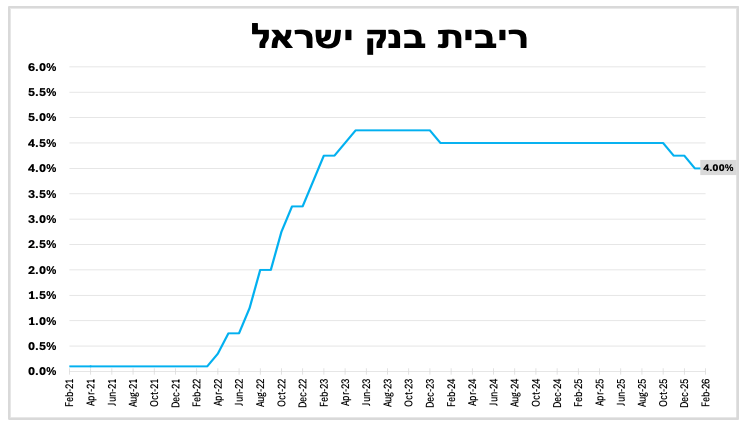

בדומה לשנת 2024, גם השנה הפתיע בנק ישראל כאשר הפחית את הריבית בינואר ברבע נקודת אחוז ל 4.0%.

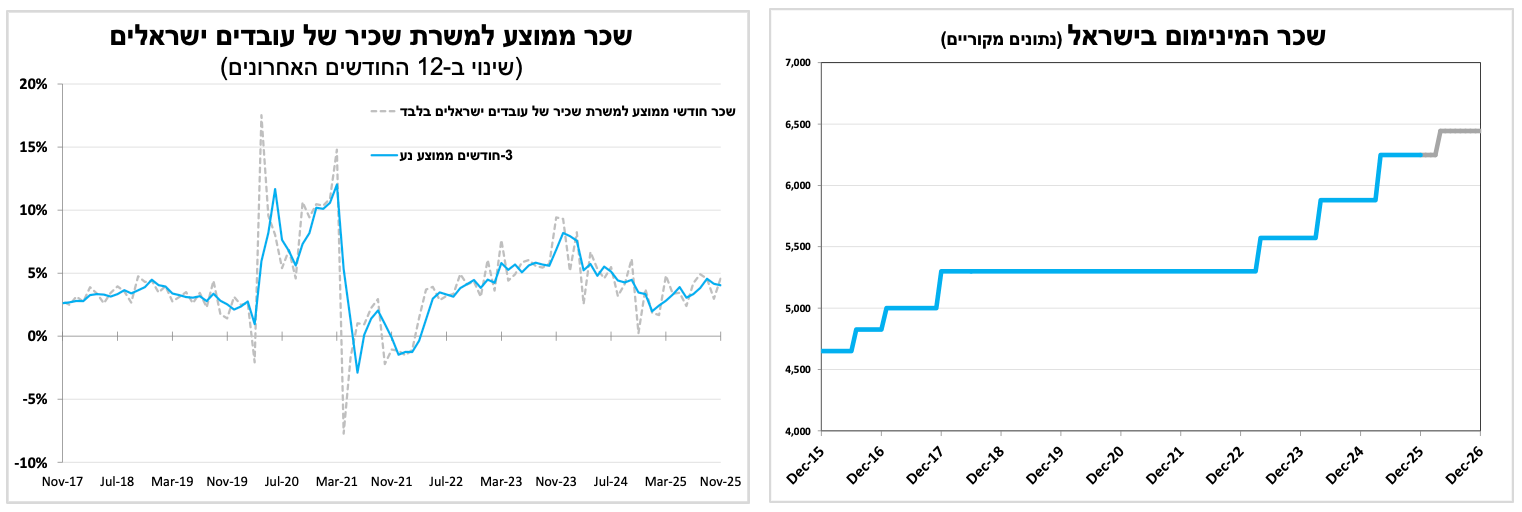

השכר הממוצע למשרת שכיר המשיך לעלות בנובמבר בקצב מהיר יותר מהאינפלציה.

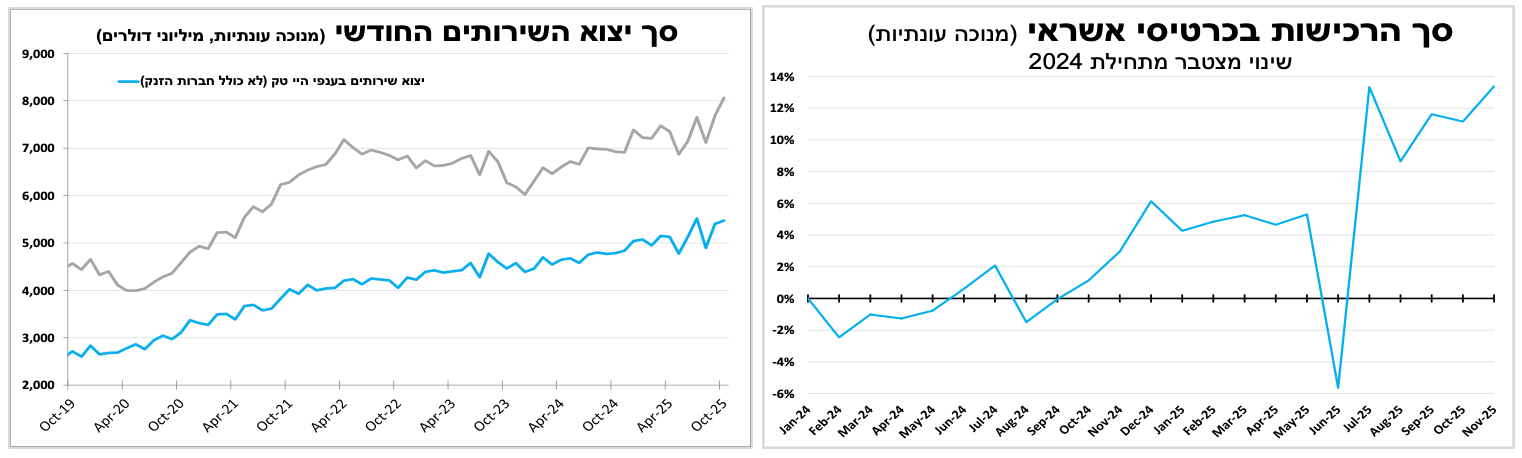

הנתונים לרבעון האחרון של 2025 בישראל ממשיכים להצביע על המשך חוזקה בצריכה הפרטית וצמיחה מהירה ביצוא השירותים.

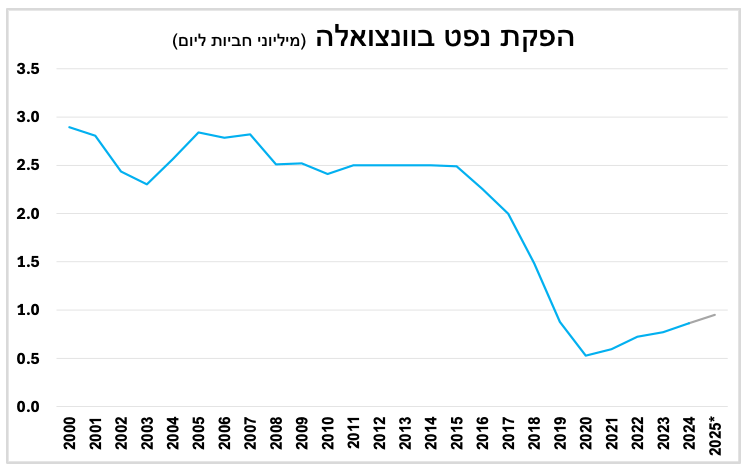

לכידתו של נשיא ונצואלה וההצהרות של טראמפ מעלות יותר סימני שאלה מתשובות. עם זאת, לאור הירידה המשמעותית בהפקת הנפט של ונצואלה ההשפעה המיידית על מחירי האנרגיה בטווח הקצר מוגבלת.

השבוע במוקד נתוני התעסוקה בארה"ב עם פרסום דוח התעסוקה ביום שישי. באירופה במוקד יעמדו נתוני האינפלציה שיתפרסמו מחר.

בדומה לינואר 2024 - בנק ישראל הפתיע והפחית את הריבית מוקדם מהצפוי. אנו סבורים שהריבית תרד בהמשך השנה מהר יותר מהערכות הבנק, אך לא בהחלטה הבאה.

בהחלטת הריבית הראשונה לשנת 2026 הפתיע בנק ישראל כשהפחית את הריבית בפעם השנייה ברציפות ל-4.0%. זאת בניגוד לרוב ההערכות בשווקים ולמרות ההתבטאויות הניציות של הנגיד לאחר ההפחתה הקודמת והדגש על הצורך לפעול בזהירות.

מה שהכריע את הכף, ככל הנראה, הוא המשך הייסוף בשקל, הירידה בתחזיות האינפלציה והירידה בפרמיית הסיכון של ישראל.

במסיבת העיתונאים הדגיש נגיד הבנק כי למרות הפחתת הריבית הנוכחית תוואי הפחתות הריבית השנה יהיה הדרגתי ומדוד. בתחזיות המעודכנות של חטיבת המחקר, הבנק צופה שהריבית תעמוד על 3.5% בלבד בסוף 2026. להערכתנו הריבית תרד השנה יותר.

בנוגע לצמיחה, הבנק עדכן כלפי מעלה את תחזית הצמיחה לשנת 2026 ל-5.2%, בהובלת ההשקעות והצריכה הפרטית, גבוה מהערכה שלנו של כ-4.5%, וצופה המשך צמיחה מהירה של 4.3% בשנת 2027.

לאור המשך הייסוף בשקל בשבוע האחרון, הירידה במחירי הנפט והירידה הגבוהה מהצפי במחיר הבנזין המפוקח בתחילת ינואר, עדכנו כלפי מטה את תחזיתנו למדד המחירים לינואר למינוס 0.2% ול-1.8% ב-12 המדדים הקרובים.

הצריכה הפרטית נותרה חזקה והשכר במשק ממשיך לעלות בקצב מהיר מהאינפלציה

השכר הממוצע למשרת שכיר (של עובדים ישראלים) עלה בכ-4.5% ב-12 החודשים האחרונים עד נובמבר, על פי אומדנים ראשוניים, גבוה מקצב האינפלציה ומהיר יותר מהקצב שנרשם לפני כחצי שנה. במבט קדימה אנו מעריכים כי קצב עליית השכר יאט במידה מסוימת במהלך 2026, לאור ההערכה שיותר עובדים יחזרו לשוק העבודה עם סיום המלחמה העצימה, מגמה שכבר מתחילה לבוא לידי ביטוי בנתונים מה שיקל במידה מסוימת על לחצי השכר. בנוסף, גם שכר המינימום שפורסם ויעלה באפריל עולה השנה בקצב איטי יותר של 3.1%, כמחצית מהעלייה שנרשמה ב-2025.

נתוני הצריכה הפרטית ברבעון האחרון של 2025 ממשיכים להציג מגמה חיובית. סך הרכישות הריאליות בכרטיסי אשראי עלה ב 2% בנובמבר (על פי נתונים מנוכי עונתיות) וב-10% ב-12 החודשים האחרונים, נתון שממשיך להעיד על חוזקה עקבית של הצריכה הפרטית בישראל. גם נתוני יצוא השירותים היו חיוביים אף כי הם מתפרסמים בפיגור, ורק כעת התקבל הנתון לחודש אוקטובר. הנתון היה חזק, עם גידול דו-ספרתי של כ-15% (על פי נתונים מנוכי עונתיות), אם כי עיקר הגידול נובע מחברות הזנק. ללא רכיב זה, נרשם עדיין גידול חיובי של כ-5%. הנתון ממשיך להצביע על התרחבות עקבית ביצוא השירותים ומעניק רוח גבית לשקל.

ונצואלה אין דומה לה.

האירוע הכלכלי המרכזי השבוע היה כמובן לכידתו של נשיא ונצואלה והצהרתו של טראמפ כי ארה"ב תהיה שותפה לניהול המדינה בטווח הקרוב. המהלך מעלה יותר סימני שאלה מתשובות, אך לאור הירידה המשמעותית בהפקת הנפט של ונצואלה בעשור האחרון, ההשפעה המיידית על מחירי האנרגיה מוגבלת. בטווח הקצר נרשמה עלייה במחירי אג"ח של ונצואלה, ככל הנראה בעקבות עלייה בהסתברות להסרת הסנקציות על המדינה בעתיד.

אם האירוע יוביל בסופו של דבר להחלפת השלטון, או לפחות לפתיחות רבה יותר כלפי המערב ויאפשר כניסת חברות אמריקאיות, הדבר עשוי להגדיל משמעותית את הפקת הנפט. למדינה עתודות נפט מהגדולות בחצי הכדור המערבי, אך פיתוחן היה בפיגור נוכח הסנקציות. אם תרחיש זה יתממש (בטווח הארוך יותר) היצע הנפט העולמי צפוי להמשיך לגדול, דבר שיתמוך בירידה במחירי הנפט או לפחות יצמצם את הסבירות לעלייה חדה.

מנגד, הפעולה האמריקאית מגדילה את החשש שנראה פעילות תקיפה יותר גם של מדינות כמו רוסיה וסין כל אחת "בחצר האחורית" שלה.

נגמר החופש. הפרסומים הכלכליים הרשמיים חוזרים להתפרסם השבוע. במוקד דוח התעסוקה בשישי.

הפרסומים הכלכליים הרשמיים מסביב לעולם נותרו דלילים בשבועות האחרונים בעקבות חג המולד וראש השנה האזרחי. עם זאת, מרבית הגופים חזרו השבוע לפעילות מלאה. במוקד יהיו נתוני התעסוקה: מחר (רביעי) יתפרסם סקר ADP למספר המשרות בסקטור הפרטי, ובאותו יום יפורסמו גם נתוני סקר המשרות הפנויות. הנתון המרכזי צפוי ביום שישי עם פרסום דוח התעסוקה הראשוני לחודש ינואר. גם באירופה במוקד האומדן הראשוני לאינפלציה בדצמבר, שיתפרסם מחר. אנו צופים כי גוש האירו יסיים את 2025 עם אינפלציה של 2.0%, לצד התמתנות קלה באינפלציית הליבה. למרות חשיבות הנתונים, אנו מעריכים כי הבנקים המרכזיים בארה"ב ובגוש האירו ישאירו את הריבית ללא שינוי בהחלטה החודש.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-6 בינואר |

סקר מגמות בעסקים |

|

|

|

|

יום רביעי, ה-7 בינואר |

|

סקר ADP ISM שירותים. משרות פנויות |

אומדן אינפלציה בגוש האירו |

|

|

יום חמישי, ה-8 בינואר |

פדיון רשתות שיווק |

|

|

|

|

יום שישי, ה-9 בינואר |

|

דוח תעסוקה |

|

אינפלציה בסין |

|

יום ראשון, ה-11 בינואר |

מדד אמון הצרכנים |

|

|

|

|

יום שני, ה-12 בינואר |

|

|

|

|