משה שלום, מנתח שווקים FUNDER

09/01/2026

סטייה שלילית ראויה לציון באגח האמריקאי / תמונה: Dreamstime

סטייה שלילית ראויה לציון באגח האמריקאי / תמונה: Dreamstimeכאשר הדעתנים בארה"ב מזכירים את ה-Yield Spread הנה למה הם מתכוונים בדרך כלל: במונח "מרווח תשואה" הם מתייחסים באופן כללי להפרש בשיעור התשואה בין שני מכשירי חוב שונים. עם זאת, כשהם אומרים "המרווח" (The Spread), ללא פירוט נוסף, הם מתכוונים כמעט תמיד לאחד משני מדדים ספציפיים, תלוי אם הם מדברים על הכלכלה (מאקרו) או על סיכוני שוק.

הראשון, במקרה של חיזוי מקרו, הוא עבור מיתון אפשרי ואז נשתמש במרווח בין האג"ח הממשלתי ל-10-2. זהו המרווח המפורסם ביותר בחדשות הכלכליות. הוא מודד את ההפרש בין תשואת אג"ח אוצר ארה"ב ל-10 שנים לבין תשואת אג"ח ממשלתי לשנתיים. במצב נורמאלי: התשואה ל-10 שנים צריכה להיות גבוהה יותר מהתשואה לשנתיים, כי נעילת הכסף לזמן ארוך יותר דורשת פיצוי גבוה יותר. האיתות: כאשר המרווח הזה הופך לשלילי, דהיינו שהתשואה לשנתיים הופכת לגבוהה יותר מהתשואה ל-10 שנים, זה נקרא "היפוך עקום התשואה" (Inverted Yield Curve). למה זה חשוב: עקום תשואה הפוך חזה בהצלחה כמעט כל מיתון בארה"ב ב-50 השנים האחרונות, והוא מאותת שהמשקיעים עצבניים לגבי העתיד הקרוב וצופים שהריבית תרד בטווח הארוך.

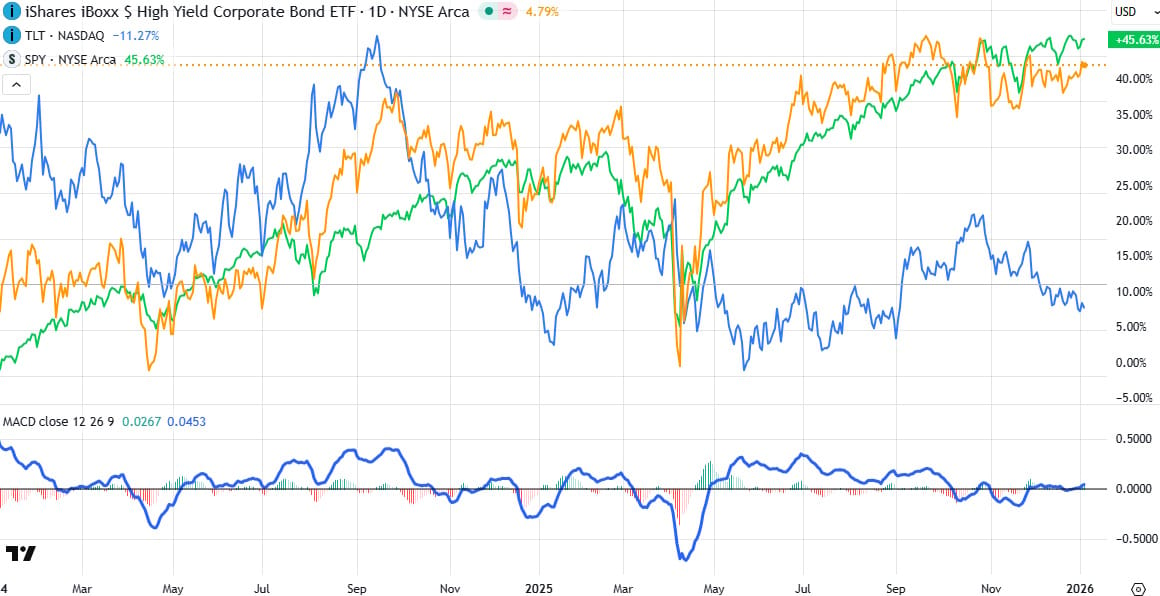

השני יוגדר כ"מדד הפחד" בהקשר הזה והוא מרווח האשראי - Credit Spread, ולא מדובר כאן ב-VIX שהוא מדד הפחד במניות... מדד זה בוחן את ההפרש בין האג"ח הקונצרני, שיש בו יותר סיכון, לבין האג"ח הממשלתי, שהוא בטוח הרבה יותר, עם אותו מח"מ. כמו כן, ואנו מתקרבים לעניין שאני רציתי להצביע עליו כאן: מדד נפוץ נוסף הוא "מרווח אג"ח זבל" (High Yield Spread) מול אג"ח ממשלתי. מה זה אומר: זה מודד את רמת הלחץ במערכת הפיננסית. והנה המקרה שמתייחסים אליו: מרווח מתרחב (Widening): אם ההפרש גדל לטובת האג"ח הקונצרני בתשואה, למשל, אג"ח זבל משלם 10% בעוד הממשלתי משלם 4%, זה אומר שהמשקיעים מפחדים מפשיטות רגל של חברות בכלכלה. לכן, הם דורשים "פרמיית סיכון" ענקית כדי להחזיק בחוב של אותן חברות. זה קורה בדרך כלל בזמן משברים או מפולות. לעומת זאת, מרווח מצטמצם (Narrowing) הוא מצב שבו ההפרש קטן, וזה אומר שהשוק שאנן, ויש הרבה נזילות בכלכלה, כאשר המשקיעים לא מודאגים מכך שחברות יקרסו. במקרה כזה, נאמר, לדוגמא: תשואה של האג"ח זבל תרד מ-10% ל-6% כאשר התשואה הממשלתית תרד רק באחוז אחד. אבל מה קורה כאשר התשואה של האג"ח הממשלתי עולה מול יציבות במצב נמוך יחסי של התשואה של האג"ח זבל? לפניכם גרף מעניין:

העקומה הירוקה הוא שוק המניות (תעודת סל על מדד S&P500), העקומה הכתומה היא תעודת סל על אג"ח הזבל, והעקומה הכחולה היא תעודת הסל על האג"ח הממשלתי. כמו שניתן לראות, ישנה קורלציה טובה מאוד בין שוק המניות והאג"ח זבל אבל מאז אפריל 2025 קרה משהו שונה ומעניין: האג"ח הממשלתי עלה קלות, וחזר לרדת (התשואות ירדו וחזרו לעלות) למרות מדיניות הריבית היורדת של הפד כאשר אג"ח הזבל עשה את שלו כרגיל: תשואות ירדו והאג"ח עלה. מאז נובמבר אנו עדים להגדלה משמעותית של המרווח לרעת הממשלתי!! לכאורה, המשקיעים מעדיפים כסיכון את הקונצרני הפחות מדורג מאשר הממשלתי (!!). זה נוגד כל תפיסה היסטורית והגיון בריא. כאילו לומר: אנו חושבים שעדיף להיות במניות ובקונצרני זבל מאשר בחוב מגובה מדינה... כמה זמן האנומליה הזו יכולה להישאר במצב כזה? משהו צריך כאן להישבר ואם ההיגיון הפיננסי יחזור על עצמו, סגירת הפער חייבת להיות בכיוון של ירידת האג"ח הפחות טוב לכיוון הממשלתי. ייתכן שזה האחרון יעלה כתוצאה ממדיניות הפד אבל מדוע זה לא קורה עד עכשיו? שאלה שאין לי עליה כרגע תשובה...

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]