ענבר שטיינר

20/01/2026

ענבר שטיינר, צילום: חן שיראזיאן

ענבר שטיינר, צילום: חן שיראזיאןאי-ודאות מאקרו-כלכלית, מתחים גאופוליטיים ולחצים פיסקליים הפכו בשנתיים האחרונות את החוסן למרכיב מרכזי בבניית תיקי השקעות. בתוך הסביבה הזו, הספקות בנוגע לפוטנציאל התשואה שיניבו השווקים הציבוריים גוברים, בין היתר בשל ריכוזיות חריגה במדדים, תמחורי שיא ותלות במספר מצומצם יחסית של מנועי צמיחה. מנגד, השווקים הפרטיים מגיעים ל-2026 לאחר תהליך של התאמת מחירים כמעט לכל רוחב קטגוריות ההשקעה, תהליך שמייצר נקודות כניסה אטרקטיביות למשקיעים סלקטיביים.

שנת הרוטציה בשווקים הפרטיים

קונצנזוס התחזיות לשוק ההשקעות האלטרנטיביות מסמן את 2026 כשנה מעניינת במיוחד. במבט רחב, הפוטנציאל ארוך-הטווח של התחום הלא-סחיר מוסיף להיות חזק: היקף הנכסים הגלובלי צפוי להכפיל עצמו ולהגיע לכ-30 טריליון דולר עד 2029, כך לפי תחזית עדכנית של Preqin.

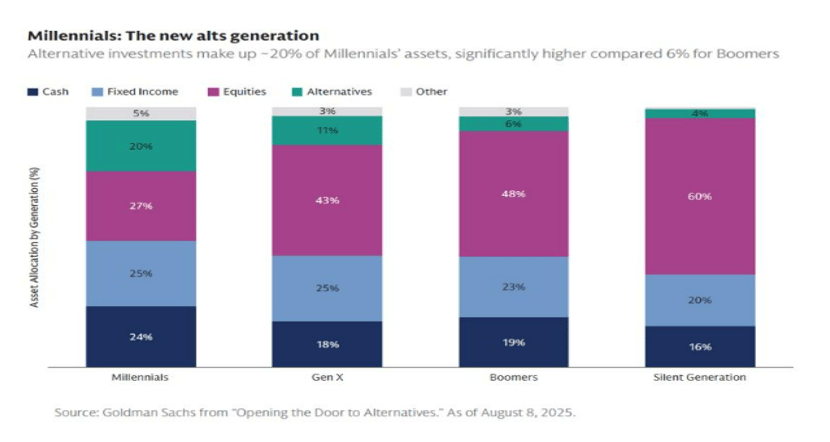

הדור הצעיר הולך בעקבות גופי הניהול הגדולים בעולם: מקצה כ-20% מהתיק להשקעות אלטרנטיביות

מעבר לגידול הכמותי, האטת הפעילות בשנים האחרונות תרמה להתאמות שווי חדות, שיצרו סביבת השקעה בריאה יותר בשורה של סגמנטים. מבין מגוון חלופות ההשקעה בשוק הלא-סחיר, ארבעה תחומים בולטים במיוחד לקראת 2026: פרייבט אקוויטי, סקונדרי, תשתיות ואשראי הפרטי. בכל אחד מהם נפגשים כוחות מחזוריים עם מנועי צמיחה מבניים, אך באופנים שונים.

פרייבט אקוויטי: בין אתגרי שווי לצמיחה חדשה

שוק הפרייבט אקוויטי חווה תקופה מאתגרת שהתבטאה בהאטה בפעילות המיזוגים והרכישות, קצב הנפקות מתון וחלוקות כספים צנועות יחסית למשקיעים. כתוצאה מכך, קרנות רבות האריכו את תקופות ההחזקה בנכסי הפורטפוליו.

לפי ,Goldman Sachs מרבית האקזיטים שבוצעו במהלך 2025 מקורם בהשקעות שנעשו בין 2018 ל-2021, כלומר וינטג’ים ותיקים יחסית, מה שמעיד כי נכסים רבים עדיין ממתינים לאירועי מימוש. עם זאת, ההערכה הרווחת היא שחלק מהמשוכות שניצבו בשוק יוסרו בהדרגה על רקע סביבת ריבית מתונה יותר, שתפחית את עלויות המימון ותספק רוח גבית לפעילות העסקית. התוצאה הישירה היא ביקושים הולכים וגוברים לפתרונות נזילות, בראשם שוק הסקונדרי.

סקונדרי: נזילות כמקור צמיחה

שוק הסקונדרי עבר בעשור האחרון שינוי מבני. מפלח טכני ושולי יחסית, הוא הפך לאחד ממנועי הצמיחה המרכזיים בעולם האלטרנטיבי. האפשרות לרכוש החזקות קיימות בקרנות ובנכסים פרטיים מספקת מענה ישיר לצורך הגובר בנזילות. גופים מוסדיים בעולם, לרבות בישראל, מראים נטייה להשתמש במכשיר הזה באופן מבוקר ושוטף על מנת לאזן את האלוקציה בתיקי ההשקעות שלהם.

לפי ניתוח של Goldman Sachs Alternatives, הגיוסים לקרנות הסקונדרי (Secondary Funds) שמרו על מומנטום גם בתקופה שאופיינה בחולשה בגיוסים הראשוניים, עם עלייה של כ-20% בהון שזרם לסגמנט במהלך השנה האחרונה, זאת תוך שעסקות סקונדרי בוצעו בהנחות שהגיעו בחלקן לעד 20% מתחת ל-NAV. היקף העסקאות הגלובלי חצה את רף 100 מיליארד הדולר בשנה, וב-2024 כבר הגיע לכ-160 מיליארד דולר. התחזיות מצביעות על כך שב-2025 נחצה רף ה-200 מיליארד דולר, והצפי להמשך אופטימי במיוחד.

עבור משקיעים, מדובר באפיק שמאפשר כניסה להשקעות פרטיות בשלב מתקדם יותר במחזור חיי ההשקעה, עם שקיפות גבוהה יותר לגבי טיב הנכסים, ולעיתים במחיר אטרקטיבי, תוך התיישרות סיכון עקומת ה-J והאי-ודאות שמאפיינת התחייבות לקרנות חדשות.

בתוך שוק הסקונדרי, סגמנט הסקונדרי תשתיות בולט במיוחד. הצורך העקבי בפיתוח ושדרוג תשתיות גלובליות מייצר שוק עמוק של נכסים מבוססים, הפועלים לרוב תחת חוזים ארוכי-טווח מול גופים ממשלתיים ותאגידים.

מכשיר נוסף דומיננטי לניהול נזילות ולבניית צמיחה אופקית ואנכית בקרב מנהלי קרנות הינו מימון פורטפוליו. מכשיר זה מאפשרת למנהלי הקרנות לקבל מימון גישור ללא צורך לממש נכסים בשוק המשני. מימון פורטפוליו נהנה מתזרים שוטף, תוך יצירת תיקי אשראי מפוזרים עד להשאת תשואה מועדפת, שלאחר מכן נהנה מרווחים שוטפים בתיק. מגמה זו צמחה באופן משמעותי, בייחוד לאור התופעה הנרחבת של GPs המרחיבים את פעילותם לסקטורים ואסטרטגיות חדשות וכן לרכישת GPs קטנים ובינוניים.

תשתיות: שילוב של יציבות מבנית עם מנועי צמיחה ארוכי-טווח

תחום התשתיות, כאמור, מתבסס ב-2026 כאחד מאפיקי ההשקעה הדומיננטיים ביותר בשוק האלטרנטיבי. מדובר בסקטור שעובר בשנים האחרונות שינוי מבני עמוק: מנישה משלימה בתיקי השקעות, לעוגן מרכזי בפורטפוליו הנכסים של גופים מוסדיים. השינוי נובע מפער הולך ומתרחב בין היקף ההשקעות הנדרש בתשתיות גלובליות לבין יכולתו של המגזר הציבורי לממן אותן.

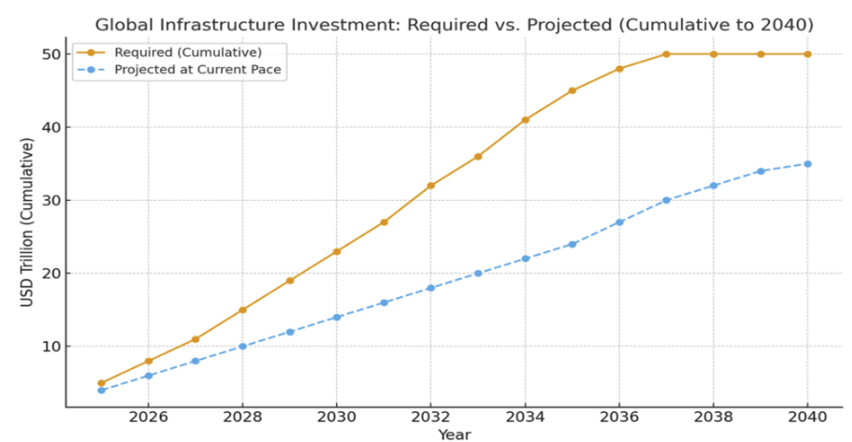

לפי גולדמן זאקס, פער ההשקעות בתשתיות בעולם צפוי להגיע לכ-15 טריליון דולר עד שנת 2040. המשמעות ברורה: ממשלות מתקשות לשאת לבדן בנטל המימוני, במיוחד על רקע חוב ציבורי גבוה, גירעונות פיסקליים ולחצים תקציביים מתמשכים. בתוך מציאות זו, ההון הפרטי הופך לשחקן מפתח במימון תשתיות חיוניות, החל מאנרגיה ותחבורה, דרך מים ושפכים, ועד טלקום, תשתיות דיגיטליות ומרכזי נתונים.

העיתוי הנוכחי ייחודי. על-פי ניתוח של J.P. Morgan Asset Management ענף התשתיות העולמי הגיע לנקודת מפנה היסטורית: לראשונה במאה הנוכחית, קצב ההשקעה והבנייה החדשה צפוי לעלות על קצב ההתבלות והשחיקה של הנכסים הקיימים. במילים אחרות, מצבת התשתיות אינה רק מתוחזקת, אלא מתרחבת נטו, תהליך שמייצר בסיס לצמיחה ארוכת-טווח. בסקטור האנרגיה, המגמה בולטת במיוחד. הביקוש הגובר להשקעות בתשתיות אנרגיה מונע על ידי שלושה כוחות מבניים מרכזיים: גידול חד בביקוש העולמי לאנרגיה, בין היתר על רקע הדיגיטציה המואצת ומהפכת ה-AI עתירת החשמל; דגש גובר על ביטחון ועצמאות אנרגטית לאומית; והאצה במעבר לאנרגיות מתחדשות ולרשתות חשמל חכמות.

אתר עצום, הזדמנות היסטורית: Global Infrastructure Outlook צופה שעד 2040 יידרשו השקעות של למעלה מ-50 טריליון דולר כדי לעמוד בקצב הביקוש למתקני תשתית

מעבר להיקפי הביקוש, לתשתיות מאפיינים השקעתיים ייחודיים. מדובר בנכסים ריאליים הפועלים לרוב תחת חוזים ארוכי טווח למתן שירותים חיוניים, עם תזרימי מזומנים יציבים וצפויים, ולעיתים גם מנגנוני הצמדה לאינפלציה. שילוב זה מעניק לסקטור אופי דפנסיבי מובהק, המספק יציבות גם בתקופות של אי ודאות מאקרו כלכלית ותנודתיות בשווקים הפיננסיים.

היציבות הזו פוגשת כיום גם מנועי צמיחה חזקים. המהפכה הדיגיטלית והאצת השימוש בבינה מלאכותית יוצרות ביקוש חסר תקדים לתשתיות חדשות, ובראשן מרכזי נתונים, מתקני קירור, רשתות חשמל מתקדמות ותשתיות תקשורת. אבל, כאמור, האתגר התשתיתי רחב מה-AI בלבד. בארצות הברית למשל, גיל מתקני החשמל הממוצע עומד על כ-40 שנה, פרק זמן שמחייב הקצאת תקציבים לשדרוג רחב היקף של מתקני תשתית.

אם כך, התמונה הכוללת ברורה: תשתיות מציעות כיום שילוב נדיר של יציבות, הגנה אינפלציונית ופוטנציאל צמיחה מבני ארוך טווח, הנשען על מגמות עומק כמו גידול דמוגרפי, אורבניזציה, דיגיטציה ועמידה ביעדים סביבתיים. עבור משקיעים ארוכי-טווח, מדובר לא רק באפיק מגן, אלא באחד ממנועי הצמיחה המרכזיים של הכלכלה הגלובלית בעשורים הקרובים.

אשראי פרטי: פרמיית תשואה בסביבה משתנה

האשראי הפרטי ממשיך לבסס את מעמדו כחלופה מרכזית למערכת הבנקאית. הרקע לתנופה בתחום נובעת, בין השאר, מתקינות באזל III, שהטילו דרישות הון מחמירות על הבנקים בראשית העשור הקודם והצרו את פעילותם בכפוף למגבלות נוקשות.

כתוצאה מכך, מלווים חוץ-בנקאיים נהנו מ"ארביטראז' רגולטורי" שאפשר מתן אשראי גמיש, מיידי ומותאם תוך נטרול דרישות מחמירות של הלימות הון, נזילות ומבחני לחץ. אלו גם יחד הובילו חברות רבות לגוון את מקורות המימון ולפנות, במקביל לבנקים, לנטילת אשראי בשוק הפרטי.

ניכר שמדובר ביצירת חלופה מימונית שעשתה כמה קפיצות מדרג, אך עדיין נמצאת הרחק-הרחק ממיצוי הפוטנציאל, תוך שמירה על איתנות פיננסית. לפי Goldman Sachs שיעורי חדלות הפירעון בשוק המימון הפרטי נותרו נמוכים במיוחד, בעוד שהתשואות באשראי הפרטי גבוהות מאלו של האשראי הסחיר, כפיצוי על נזילות נמוכה יותר. Preqin מעריכים כי היקף הנכסים המנוהלים בקרנות אשראי פרטי יצמח מכ-1.7 טריליון דולר כיום לכ-2.6 טריליון דולר עד 2029.

הזווית המקומית

גם בישראל ניכרת השפעת המגמות הגלובליות שמאפיינות את השוק האלטרנטיבי, אם כי בקצב מתון יותר ביחס לעולם המערבי. החשיפה להשקעות אלטרנטיביות בקרב קרנות הפנסיה בישראל עומדת בממוצע על 12%-10% מתיקי ההשקעות. מדובר בשיעור נמוך משמעותית מקרנות הפנסיה בארה"ב ואירופה, שמשקיעות 35%-25% מנכסיהן באפיקים אלטרנטיביים. עם זאת, גופי הניהול המקומיים מציגה צמיחה עקבית בחשיפה להשקעות לא-סחירות, כך שנכון לאמצע 2025 הושקעו בנכסי Private Capital היקף מצרפי של כמעט 100 מיליארד דולר.

לסיכומו של עניין, 2026 מסתמנת כשנה של הזדמנויות בשוק האלטרנטיבי. לאחר תקופה של התאמות ואתגרים, השוק נכנס לשלב של צמיחה זהירה אך מבוססת. עבור משקיעים הפועלים בסלקטיביות, מגוונים בין תתי-סקטורים ובוחרים מנהלים איכותיים, השווקים הפרטיים עשויים להציע שילוב ייחודי של תשואה, פיזור וחיזוק עמידות התיק לטווח הארוך.

ענבר שטיינר שותפה מנהלת ב- Value השקעות מתקדמות