משה שלום, מנתח שווקים FUNDER

25/01/2026

קרן נאמנות במוקד: מגדל שווקים מתעוררים / תמונה: Dreamstime

קרן נאמנות במוקד: מגדל שווקים מתעוררים / תמונה: Dreamstimeבעולם שבו ארה"ב מהווה את ה-Mecca של העולם הפיננסי, יש הרבה סיבות לשכוח שהעולם מורכב מעוד זירות מסחר מעניינות. עבורנו, השוק הישראלי ברור מאליו. אבל, מה עם אסיה ודרום אמריקה? הודו ואינדונזיה, ואולי אפריקה השחורה? בכל מקרה, הזירות האלו די אקזוטיות ורחוקות, ולרוב קשה להגיע אליהן ישירות. לכך מיועדות קרנות גידור, סל, ונאמנות. לפניכם קרן הנאמנות הישראלית המנוהלת שמטפלת בעניין הזה כאשר נראה שיש מולה גם קרן מחקה בתחום. האם יש הגיון לעשות השקעה בזה עכשיו? הכול תלוי בהערכה אחת: האם הכלכלה העולמית תצמח או לא? מדוע? כי רוב המדינות האלו חיות מן הצרכן האירופי והאמריקאי. או שהן משווקות חומרי גלם או מייצאות במחיר תחרותי לתוך הצריכה של העולם המערבי. הבה נתחיל.

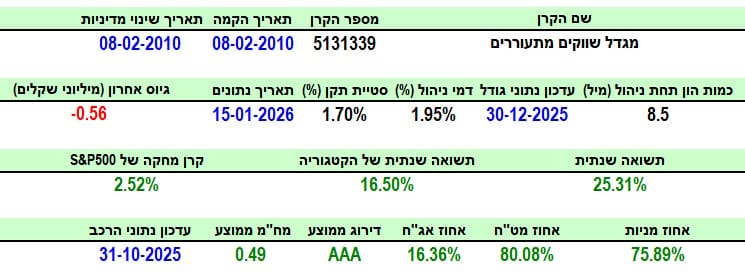

פרטי הקרן

הקרן מגיעה אלינו מבית מגדל והיא כבר אתנו 15 שנה, כאשר היא לא שינתה מדיניות השקעה מאז ועד עכשיו. כמות ההון בה מינימאלי למדי ומכילה רק 8.5 מיליוני שקלים הממקמים אותה במקום ה-11 מתוך 12 הקרנות בקטגוריה. כמו כן דמי הניהול לא זולים במיוחד ועומדים על 1.95% הממקמים אותה במקום הראשון עם עוד 6 קרנות בעלות אותו מספר בדמי הניהול. הנתון המפתיע כאן היא סטיית התקן: 1.75% וזה נמוך למדי עבור קרן שהיא מנייתית בעיקרה ועוסקת בשווקים די תנודתיים. וכאן אנו מגיעים לחלק הטוב של התמונה: בשנה האחרונה, הקרן הניבה 25.31% מול ממוצע קטגוריה של 16.50% וקרן מחקה בעלת תשואה של 2.52% (!). בחשיפות נציין שאין כאן 100% מניות. מנהלי הקרן החליטו גם לטפל באג"ח מדינות וחברות ולא רק במניות. לכן: כ-76% מניות וכ-16.4% אג"ח. זכרו שאין כאן נטרול מט"ח!

ביצועי הקרן

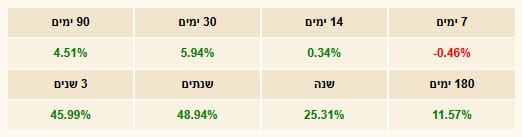

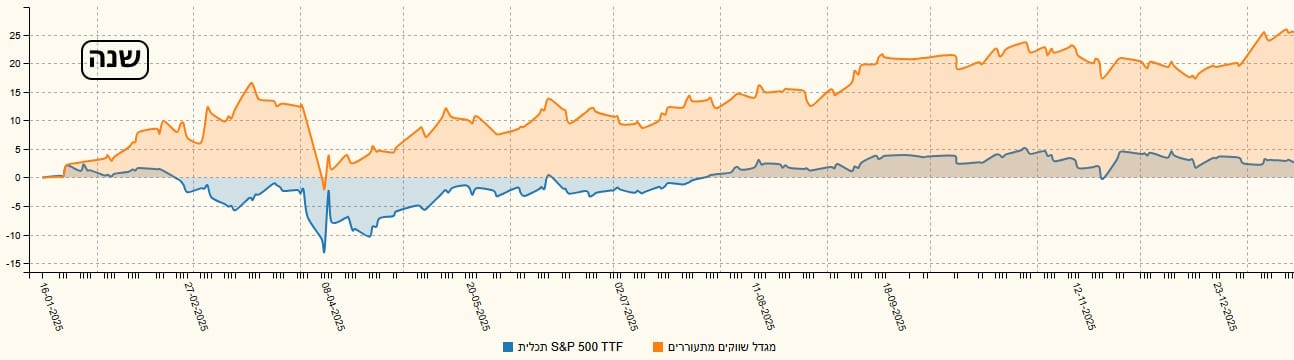

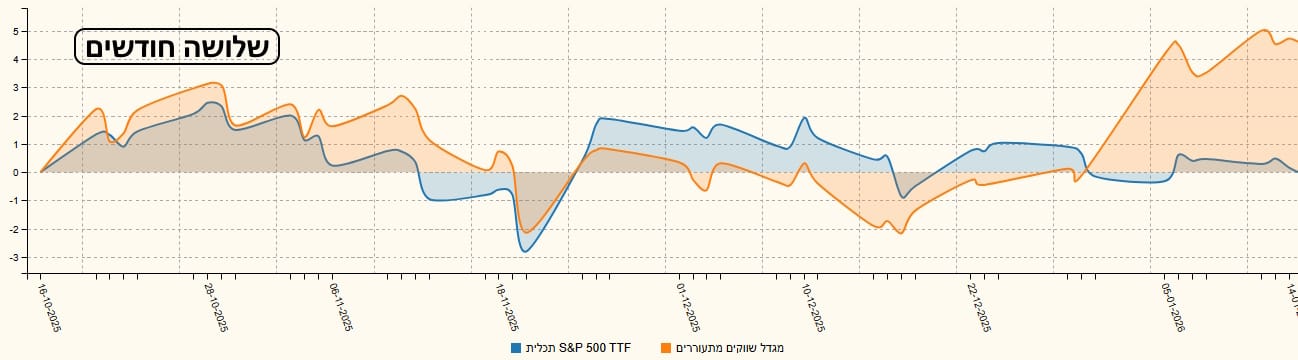

הגרף השנתי של הקרן מעורר מחשבה. על פיו, היינו צריכים לקבל הרבה יותר תנודתיות (סטיית תקן)... מעבר לכך, יש כאן שיקוף של מה שנעשה במדינות המתפתחות, אבל, בהטיה כלפי חלק מן חבורה וזו הטיה כלפי סין בבחירה הספציפית. האם היה כדאי לחשוב על השווקים האלו בעבר? מבט על תצוגת הרצף התשואתי אומר שכן. רואים בו עלייה מדורגת, מטווחי לטווח, וזאת עד כדי ה-3 שים:

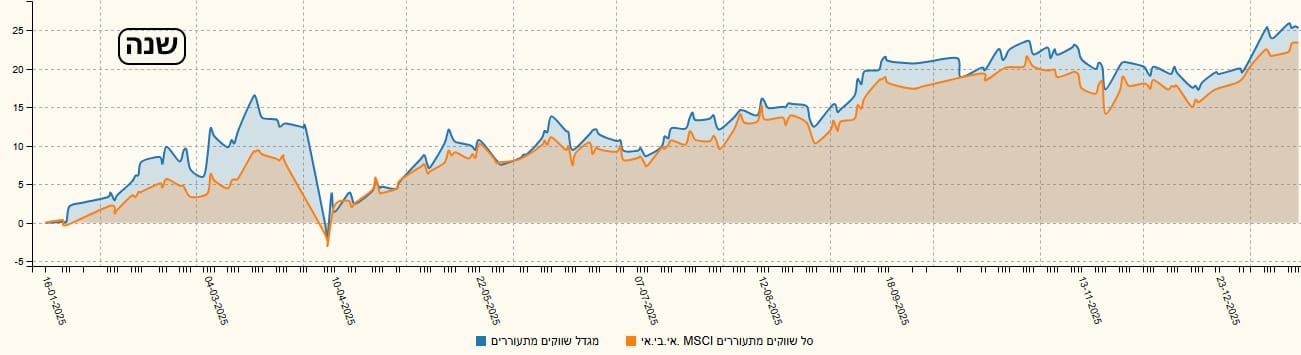

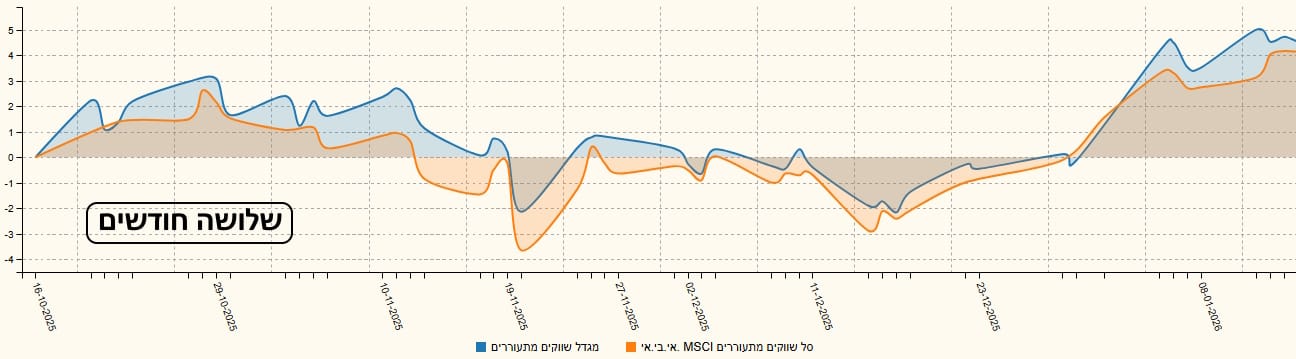

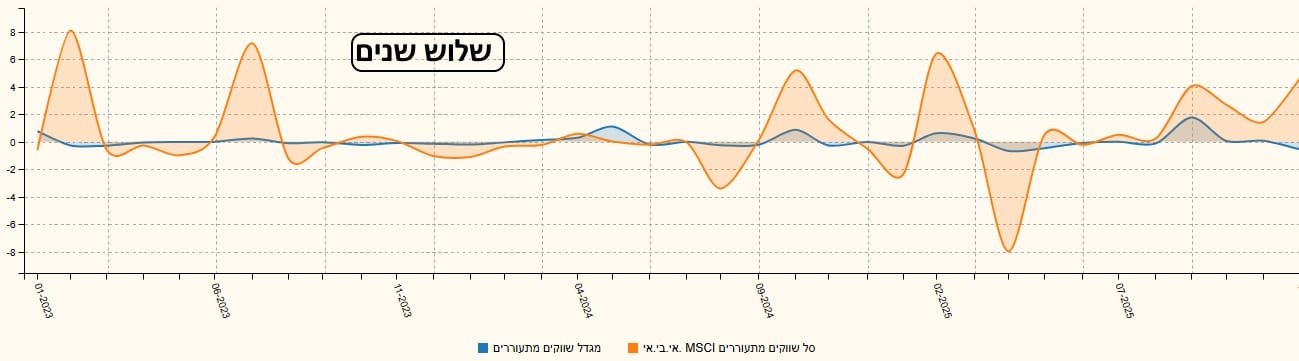

עכשיו הגענו להשוואות: הראשונה נעשתה בין הקרן המנוהלת וקרן מחקה, המדמה אינדקס של MSCI. הגרף מראה שיש כאן קורלציה אבל שיש גם הבדלים שיכולים להיות משמעותיים בתקופות מסוימות. פעם לטובת הקרן המחקה ופעם עבור המנוהלת. לאחרונה, המנוהלת מצליחה הרבה יותר. אז, לפניכם שלושה גרפים כאלו, עבור שלוש שנים, שנה, ושלושה חודשים:

ההשוואה השנייה מטפלת בשאלה הפשוטה: איך השווקים המתעוררים עושים מול מדד המניות העיקרי האמריקאי, S&P500, המהווה Benchmark עבור כל כך הרבה משקיעים ומנהלי כספים. גם כאן יש שלושה גרפים: שלוש שנים, שנה, ושלושה חודשים. ומה אנו רואים? בטווח הארוך של השלוש שנים, ארה"ב הייתה על הסוס בצורה מוחלטת. אבל, ברמה השנתית, ממש לא. ומה קורה בטווח הקצר? ערבוביה של הלוך ושוב. ממש מעניין!

גיוסים ופדיונות

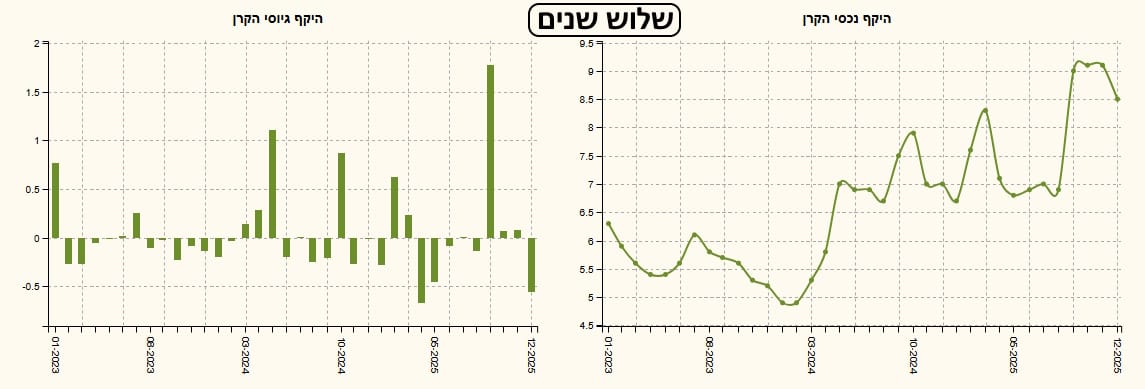

החלק המסיים של כל כתבה כזו הוא עניין הגיוסים. ואני תמיד אומר: גיוס גדול הוא תמיד קנה מידה של חכמת ההמונים המצביעה על פופולאריות של הקרן, מנהליה, וביצועיה. במקרה הזה, לא ניתן לומר זאת. ראשית, היא קרן באמת קטנה. שנית, יש כאן השקעה נושאית שאין לה תחרות כל כך בשוק הקרנות הישראלי. ושלישית: יש הרבה ניסיון תזמוני כאן... לכן, הגיוסים כה תזזיתיים. בכל אופן, כסיום, הנה הגיוסים של המנוהלת מול המחקה וברור שהמשקיעים מעדיפים את המחכה למרות הפרשי הביצועים האדירים ביניהן (!)

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]

/ קרדיט: אילוסטרציה – AI")