יונתן כץ וכלכלני לידר שוקי הון

01/02/2026

הייסוף בשקל יימשך / תמונה: Dreamstime

הייסוף בשקל יימשך / תמונה: Dreamstimeייצוא שירותי היי טק ממשיך להתרחב בקצב מהיר ומהווה גורם תומך ייסוף בשקל.

בנוסף, השקעות בחברת היי טק (רכישה של Q על ידי אפל) נמשכות.

העלאת תחזית הדירוג על ידי מודיס הייתה צפויה, אך עדיין מדובר בחדשות חיוביות. צפוי צעד דומה על ידי חברות דירוג נוספות.

אין סימנים לתופעת "ביקוש כבוש" רוחבית לאחר המלחמה.

הורדנו את תחזית האינפלציה ל- 1.6%, בהנחה של ייסוף קל.

למרות המשך התרחבות בפעילות, משקי הבית האמריקאים פסימיים.

שוק האג"ח: עדכון תחזית אינפלציה שלנו כלפי מטה תומך בריבית נמוכה יותר של 3% בסוף השנה. תרחיש זה תומך באפיקים הארוכים.

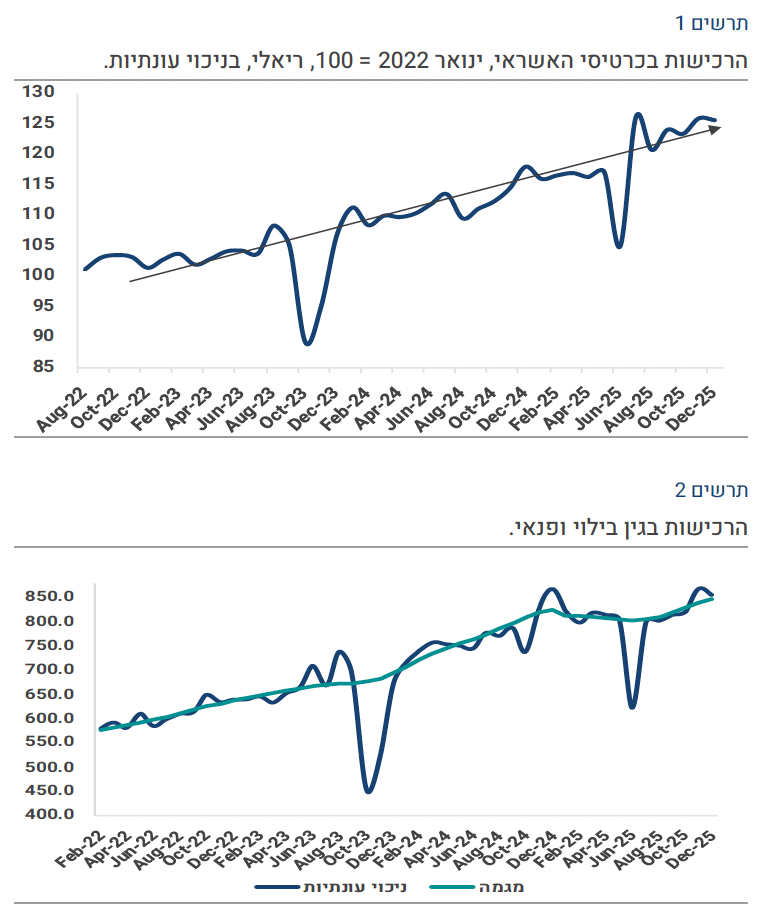

מרבית רכיבי הצריכה מתמתנים

בחודש דצמבר הרכישות בכרטיסי האשראי ירדו ב-0.2% (ריאלי בשוק המקומי, בניכוי עונתיות), לאחר גידול של 2.1% בנובמבר. ברבעון ד' הרכישות עלו ב-4.4% בקצב שנתי, התמתנות לאחר גידול של 44% ברבעון ג' (התאוששות לאחר מלחמת איראן).

ברבעון ד' הרכישות בגין מוצרי תעשייה עלו ב-1.9% בחישוב שנתי. מנגד רכישת רהיטים ירדה ב-6.8% לאחר גידול של 58% ברבעון ג' (השלמת ציוד מנזקי הטילים מאיראן).

ברבעון ד', רכישת מזון עלתה ב-2.5% (בחישוב שנתי).

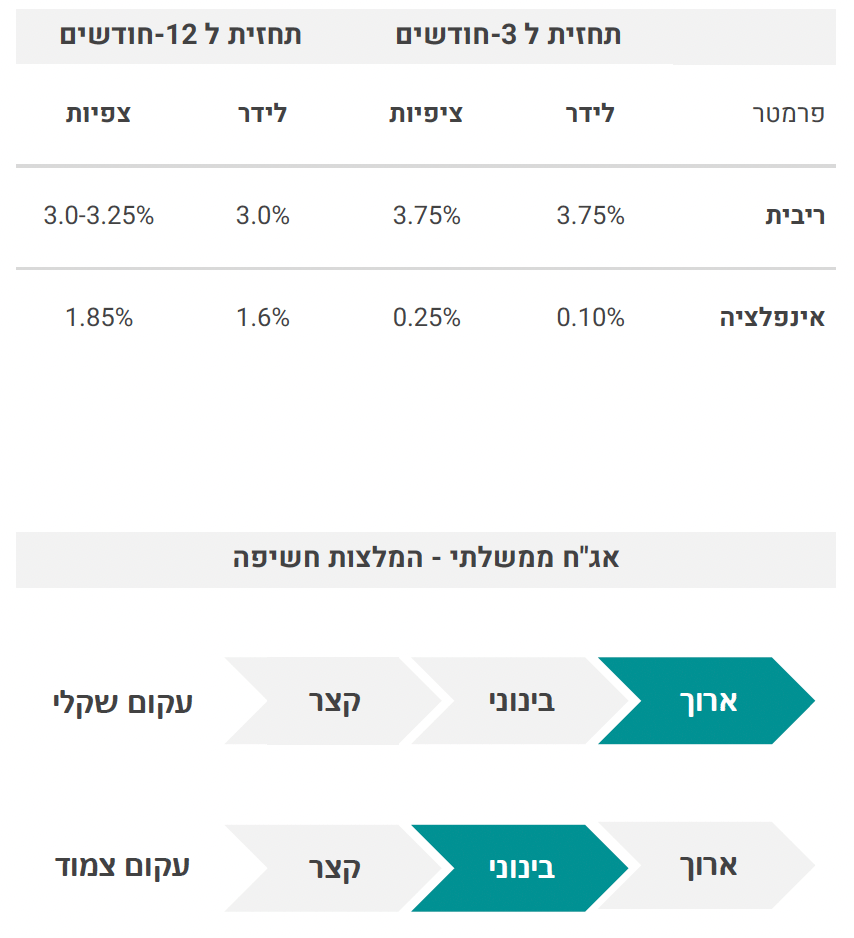

ברבעון ד' צריכת שירותים עלתה ב-4.9% בחישוב שנתי.

מזה, רכישות בגין טיסות, אירוח ותיירות עלו בקצב שנתי של 43% ברבעון ד' וב-23% בגין בילוי ופנאי.

ניתן להבחין במגמת עליה בצריכת שירותים לאחר סיום המלחמה והפסקת האש, בפרט שירותי תיירות (כולל לחו"ל) ובילוי, זאת במטרה "להתאוורר" לאחר המלחמה. לעומת זאת, צריכת מוצרי בני קיימא התמתנה.

אין כאן תופעה של "ביקוש כבוש" רוחבית. חלק מהגידול בביקוש מופנה לחו"ל (עם שיא של ישראלים היוצאים לחו"ל) ולכן לא תומך באינפלציה מקומית.