עפר קליין, ראש אגף כלכלה ומחקר בהראל

10/02/2026

ארה״ב-לקראת מתקפת ציוצים / תמנה: Dreamstime

ארה״ב-לקראת מתקפת ציוצים / תמנה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.2% בינואר | 0.1% בפברואר |

מינוס 0.2% בינואר | 0.2% בפברואר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד נובמבר 2026) |

1.5% |

1.8% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.5% |

3.5% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.08 ₪ |

3.1 ₪ |

נקודות מרכזיות

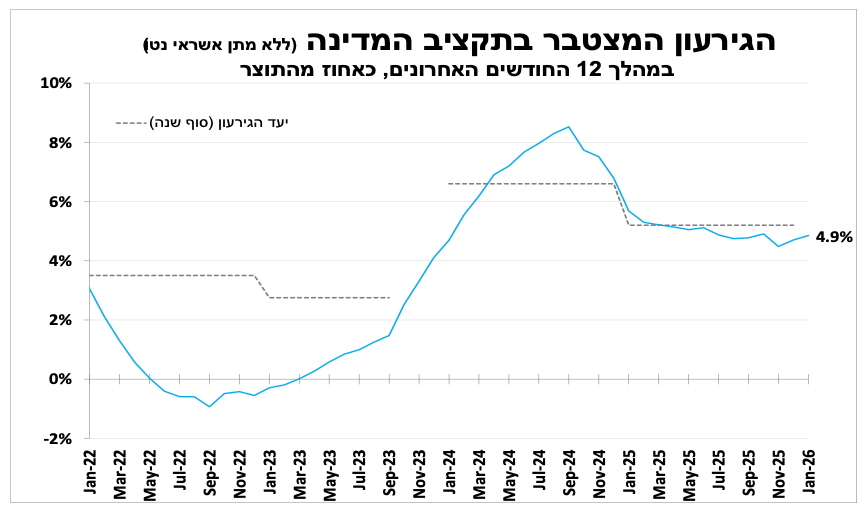

הכנסות המדינה ממסים המשיכו לעלות בתחילת השנה, אך אינן משתוות לעוצמה שנרשמה בתחילת 2025. הגירעון כאחוז מן התוצר עלה ל-4.9%, אולם אנו צופים ירידה מתונה במהלך החודשיים הקרובים.

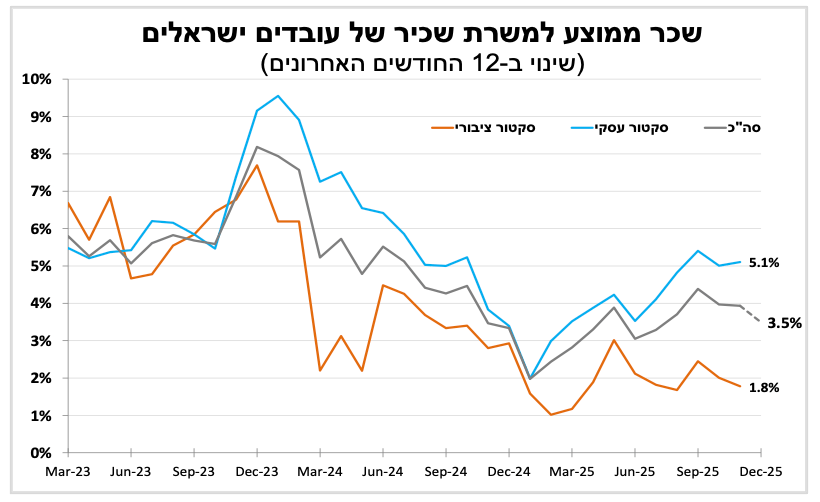

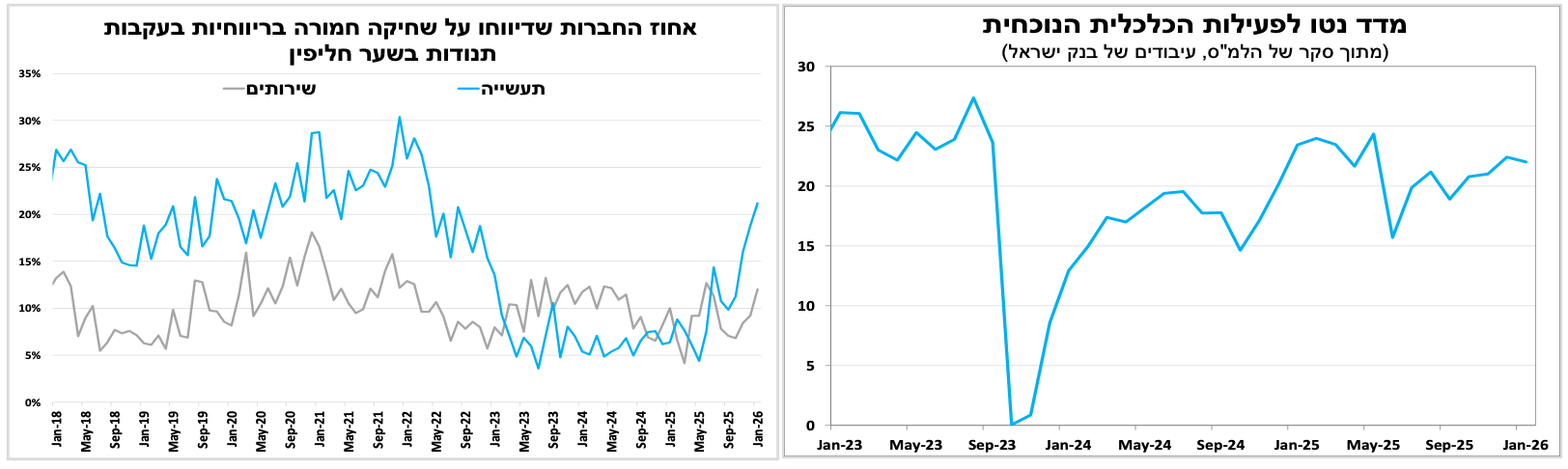

קצב גידול השכר הממוצע למשרת שכיר בישראל התמתן בשלושת החודשים האחרונים של 2025, כך עולה מהאומדנים האחרונים. סקר מגמות בעסקים לתחילת 2026 מראה סנטימנט חיובי ברוב הענפים למעט ענף המלונאות. עוד עולה כי חלק גדול מהחברות בענף התעשייה מדווחות כי ההתחזקות בשער השקל ממשיכה לשחוק את הרווחיות.

ביום ראשון יתפרסמו מדדי המחירים לתחילת 2026 התחזית שלנו היא לירידה של 0.2% במדד ינואר, בעיקר בשל ירידה במחירי הטיסות, הנופש וההלבשה וכן ירידה במחיר הבנזין שיקוזזו בחלקן על ידי העלייה במחירי החשמל והמים. לאחר פרסום המדד האינפלציה במבט לאחור צפויה לרדת לכ-2%.

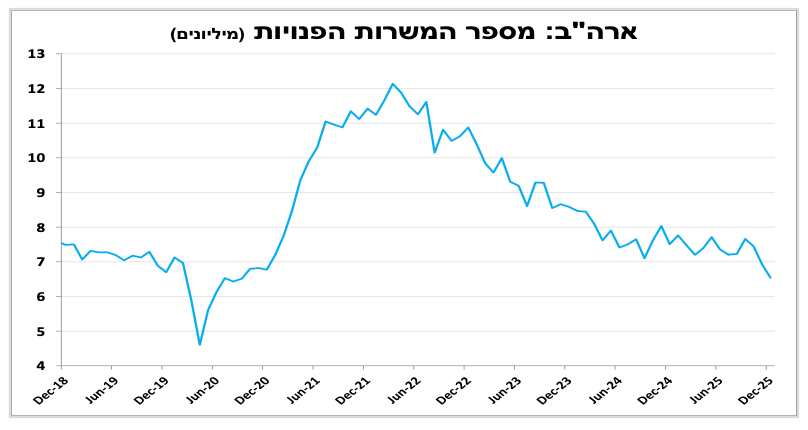

בארה"ב סקר המשרות הפנויות היה חלש מהצפי עם ירידה לכ 6.5 מיליון משרות פנויות, הנתון הנמוך ביותר מזה כחמש שנים. מדובר באיתות נוסף להאטה בביקוש לעובדים. פרסום דוח התעסוקה נדחה למחר (רביעי) והוא יהיה חשוב במיוחד שכן הוא יכלול עדכון שנתי מתוכנן לנתוני השנתיים הקודמות. האינפלציה תתפרסם בשישי ואנו צופים ירידה נוספת בעיקר עקב “יציאה” מהחישוב השנתי של מדד ינואר הגבוה מהשנה שעברה.

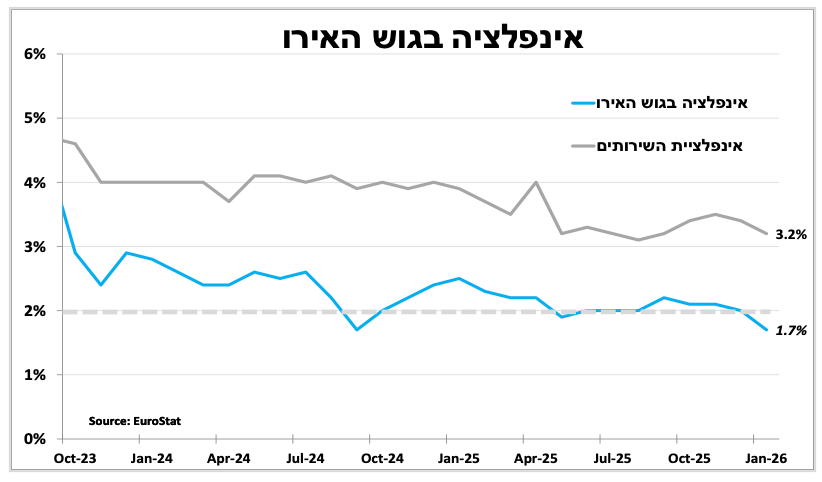

הבנק המרכזי בגוש האירו השאיר שוב את הריבית ללא שינוי על 2% (ריבית הפיקדונות) בהתאם לציפיות.

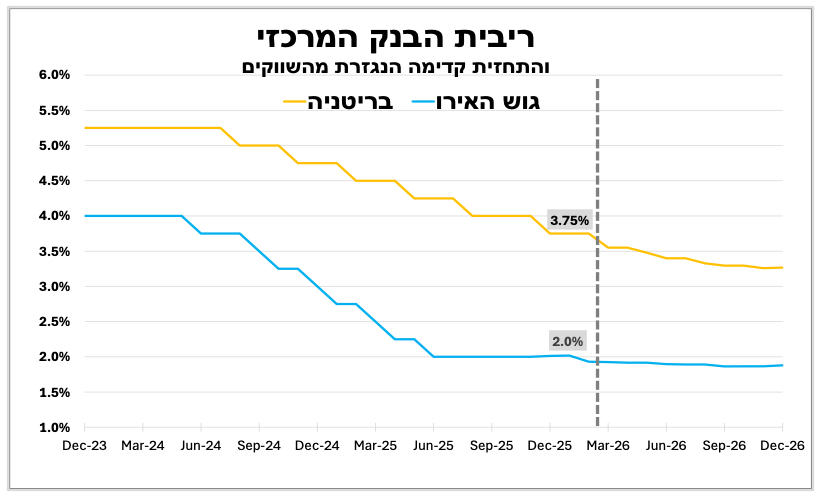

גם בבריטניה הבנק המרכזי השאיר את הריבית ללא שינוי ברמה של 3.75%. אף שההחלטה הייתה צפויה היא התקבלה ברוב דחוק של חמישה תומכים מול ארבעה מתנגדים.

הכנסות המדינה ממסים ממשיכות להיות גבוהות בתחילת השנה, אך אינן משתוות לעוצמה שנרשמה בתחילת 2025. הגירעון כאחוז מן התוצר עלה, אולם אנו צופים ירידה מתונה במהלך החודשיים הקרובים.

כפי שקורה מדי ינואר ממשלת ישראל פתחה את השנה בעודף תקציבי, וגם השנה לא הייתה יוצאת דופן. הכנסות המדינה ממסים בתחילת 2026 היו גבוהות ועמדו על כמעט 59 מיליארד ש"ח והעודף החודשי הסתכם בכ-17 מיליארד ש״ח. עם זאת אף שההכנסות היו גבוהות הן אינן משתוות לאלו שנרשמו בינואר אשתקד, שהושפעו מיבוא מוגבר של כלי רכב ומניכויי דיבידנדים חריגים בעקבות שינויי חקיקה, גורמים שלא חזרו השנה. בהתאם לכך הגירעון ב-12 החודשים האחרונים עלה קלות ל-4.9% תוצר. במבט קדימה, אנו צופים כי הגירעון ישוב וירד כאחוז מהתוצר במהלך החודשיים הקרובים, ושאם לא יהיו הפתעות השנה תסתיים בגירעון שנמוך מ-4%.

בישראל סנטימנט החברות נותר חיובי, וניכרים סימנים להאטה בקצב עליית השכר. בראשון צפויה האינפלציה לשוב אל מרכז היעד, דבר שתומך בהמשך הפחתת הריבית.

קצב גידול השכר הממוצע למשרת שכיר בישראל התמתן בשלושת החודשים האחרונים של 2025, כך עולה מהאומדנים האחרונים. מבט מעמיק מעלה כי קצב עליית השכר בסקטור העסקי נותר גבוה, בין היתר בעקבות המחסור בעובדים שנוצר בעקבות המלחמה. מנגד, במגזר הציבורי קצב עליית השכר נמוך בהרבה, בחלקו כתוצאה מהקיצוצים היזומים בשכר.

סקר מגמות בעסקים של הלמ"ס לתחילת 2026 מציג תמונה דומה לחודשים קודמים, סנטימנט חיובי ברוב הענפים למעט ענף המלונאות. עוד עולה מהסקר כי חלק גדל של חברות בענף התעשייה מדווחות שהתנודתיות החריגה בשער השקל ממשיכה לשחוק את הרווחיות, ושיעור החברות הרואות בכך מגבלה חמורה הגיע לרמתו הגבוהה ביותר מאז 2022.

במוקד בישראל יהיו נתוני האינפלציה הראשונים לשנת 2026 שיתפרסמו ביום ראשון הקרוב. התחזית שלנו היא לירידה של 0.2% במדד ינואר, בעיקר בשל ירידה במחירי הטיסות, הנופש וההלבשה וכן ירידה במחיר הבנזין. ירידות אלו יקוזזו בחלקן על ידי העלייה במחירי החשמל והמים. לאחר פרסום המדד האינפלציה במבט לאחור צפויה לרדת לכ-2%, בין היתר בשל יציאתו מהחישוב של מדד ינואר הגבוה אשתקד שהושפע מעליית המע"מ. חזרת האינפלציה למרכז היעד תתמוך בהמשך הפחתות ריבית השנה. ביום שני יתפרסמו נתוני הצמיחה הראשוניים לשנת 2025 כאשר אנו צופים צמיחה של מעט מתחת ל-3%.

לקראת מתקפת ציוצים. תעסוקה ואינפלציה במוקד השבוע בארה"ב

בארה"ב סקר המשרות הפנויות היה חלש מהצפי עם ירידה לכ 6.5 מיליון משרות פנויות, הנתון הנמוך ביותר מזה כחמש שנים. מדובר באיתות נוסף להאטה בביקוש לעובדים, שצפוי לחלחל בהמשך לירידה בלחצי השכר והאינפלציה. עם זאת חשוב לציין שלמרות הירידה, שוק העבודה עדיין מאופיין במעט פיטורים ובמעט גיוסים.

חלק ממשרדי הממשלה בארה"ב הושבתו שוב בשבוע שעבר למספר ימים, על רקע המתיחות הפוליטית סביב מדיניות ההגירה של טראמפ. בסופו של דבר אושר התקציב עבור כלל המשרדים לשנה הנוכחית, למעט המשרד האחראי על אכיפת ההגירה. העיכוב הוביל לדחיית פרסום דוח התעסוקה מהשבוע שעבר למחר (רביעי) ונתוני האינפלציה נדחו לשישי הזה. דוח התעסוקה יהיה חשוב במיוחד שכן הוא יכלול עדכון שנתי מתוכנן לנתוני השנתיים הקודמות. על פי האומדנים הראשוניים, צפוי נתון חלש יחסית בין היתר משום שרוב העדכונים בשנים האחרונות היו כלפי מטה, לצד השפעתו השלילית של מזג האוויר החריג בחלקים מהמדינה. בנוגע לאינפלציה אנו צופים ירידה נוספת לכיוון ה-2.5% (2.7% בדצמבר), בעיקר עקב “יציאה” של מדד ינואר גבוה משנה שעברה.

הציפיות לדוח תעסוקה חלש יחסית לצד ירידה באינפלציה עשויות להביא את טראמפ לשוב ולהביע חוסר שביעות רצון מהנגיד ומהריבית. עם זאת, אנו סבורים כי הדבר אינו מספיק כדי להצדיק הפחתת ריבית כבר בהחלטה הקרובה במרץ, בין היתר בשל המדיניות הפיסקאלית המרחיבה בחודשים הראשונים של השנה. יחד עם זאת, אנו כן מעריכים כי הריבית תחזור לרדת באופן מדוד בהמשך השנה.

אירופה בהמתנה: הריבית בגוש האירו נותרה שוב ללא שינוי, והרחבת התקציב בגרמניה ממשיכה לבוא לידי ביטוי בנתונים

הבנק המרכזי בגוש האירו השאיר שוב את הריבית ללא שינוי על 2% (ריבית הפיקדונות) בהתאם לציפיות, יותר מחצי שנה לאחר ההפחתה האחרונה. נגידת הבנק ציינה כי הריבית נמצאת להערכתם ברמה מתאימה, וכי מאזן הסיכונים לאינפלציה נותר יחסית מאוזן. זאת למרות שהאינפלציה ירדה ל-1.7% בינואר (על פי האומדן הראשוני), מתחת ליעד האינפלציה.

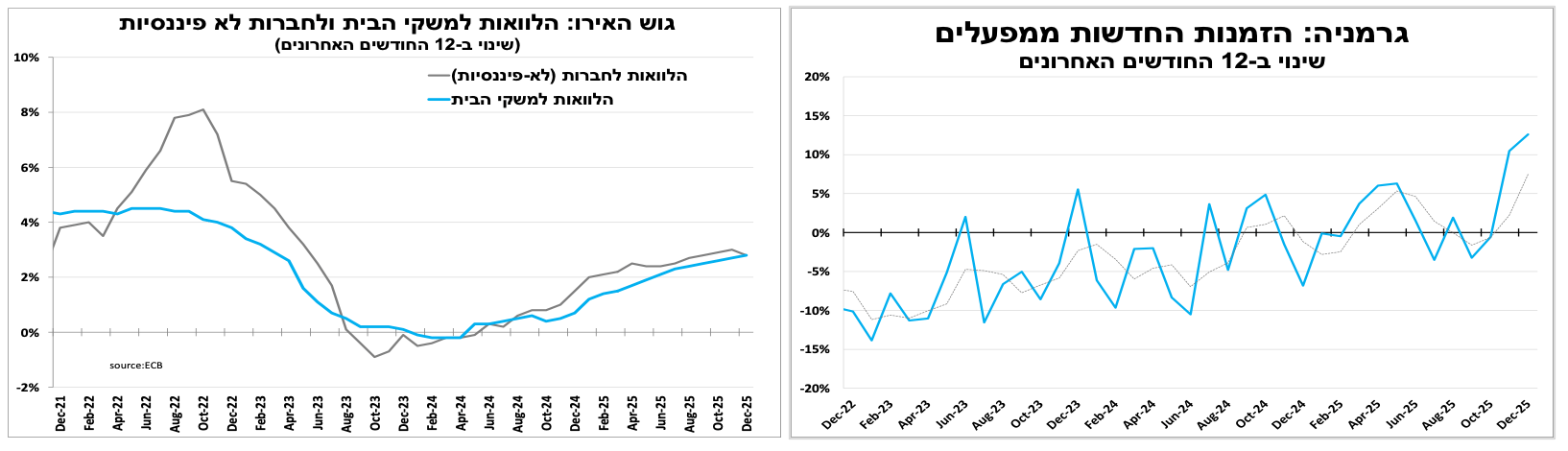

הביקוש לאשראי בגוש האירו ממשיך לצמוח גם בסוף 2025 הן למשקי הבית והן לעסקים (ללא פיננסים), איתות להמשך שיפור בביקושים. גם נתוני ההזמנות החדשות ממפעלים בגרמניה הפתיעו לחיוב בסוף 2025, זהו החודש הרביעי ברציפות של עלייה והנתונים מעידים על התאוששות ממשית בצמיחה בגרמניה, גם על רקע העלייה בהוצאות הממשלה. יחד עם זאת, למרות שסך ההזמנות החדשות עלה, נמשכה הירידה בביקושים בענף הרכב, עדות לחולשה המתמשכת שם.

על חודו של קול הריבית בבריטניה נותרה ללא שינוי, דבר שמגביר את ההסתברות להפחתה בהחלטה הבאה

גם בבריטניה הבנק המרכזי השאיר את הריבית ללא שינוי ברמה של 3.75%, זאת לאחר שהפחית אותה בהחלטה הקודמת. אף שההחלטה הייתה צפויה היא התקבלה ברוב דחוק של חמישה תומכים מול ארבעה מתנגדים, דבר שהופך אותה לצמודה מהצפוי. נגיד הבנק ציין כי אינו פוסל הפחתת ריבית כבר בהחלטה הבאה במרץ אם תחזיות הבנק יתממשו. לפי תחזיות הבנק, האינפלציה צפויה להתקרב מאוד ליעד של 2% כבר ברבעון הבא, דבר שתומך להערכתנו ביותר מהפחתת ריבית בודדת במהלך השנה. לאור הודעת הריבית ושיעור האבטלה הגבוה אנו צופים שהריבית תרד לכיוון 3% עד סוף השנה, תרחיש שאיננו מתומחר במלואו בשווקים.

ההימור הצליח וראשת ממשלת יפן השיגה רוב משמעותי בפרלמנט. שוק האג"ח בהיכון לתוכנית הפיסקאלית.

ההימור של ראשת הממשלה ביפן על בחירות מוקדמות הצליח מעבר לציפיות כאשר הפכה מפלגתה לכמעט בעלת שני שלישים מהמושבים (316 מתוך 465) על פי האומדנים האחרונים. התוצאה מחזקת משמעותית את יכולתה לקדם חקיקה ומדיניות כלכלית, וכעת המוקד יעבור לשאלה האם תממש את הבטחתה לתוכנית תמריצים רחבת-היקף, כולל הקלה זמנית לשנתיים במס הצריכה על מוצרי מזון. הרחבה פיסקאלית כזו חיובית לשוקי המניות, אך כבר תרמה לעלייה נוספת בתשואות האג"ח המקומיות על רקע השפעתה הצפויה על הגירעון, שכבר מלכתחילה גבוה. אנו סבורים כי ללא המשך פיחות במטבע, ההסתברות להעלאת ריבית כבר בהחלטה הקרובה נותרת נמוכה.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-10 בפברואר |

מדד אמון הצרכנים. פדיון רשתות שיווק. |

מכירות קמעונאיות וייצור תעשייתי |

|

|

|

יום רביעי, ה-11 בפברואר |

|

דוח תעסוקה |

|

אינפלציה בסין |

|

יום חמישי, ה-12 בפברואר |

מכירות דירות. סחר סחורות |

מכירות בתים קיימים |

|

|

|

יום שישי, ה-13 בפברואר |

|

אינפלציה. הכנסה וצריכה פרטית |

|

|

|

יום ראשון, ה-15 בפברואר |

מדדי המחירים לינואר. |

|

|

|

|

יום שני, ה-16 בפברואר |

אומדן ראשוני לצמיחה בשנת 2025 |

|

|

|