יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

15/02/2026

סקירת מאקרו ינואר / תמונה: Dreamstime

סקירת מאקרו ינואר / תמונה: Dreamstimeתמצית

מדד המחירים לצרכן בארה"ב הצביע על עלייה מתונה יחסית בינואר. אבל הוא עשה את זה בעיקר על רקע ירידה במחירי הדלקים, שכבר עלו מאז. הדינמיקה בשאר הסעיפים מצביעה על עליות מחירים מתמשכות בסעיפי צריכה עתירי עבודה מקומית, קרי, שירותים בעיקר. כאשר מנגד, סעיפים מוטי מו"מ כמו רכבים משומשים או שכירות מעלים בצורה ברורה סימנים לצרכן עם תקציב מוגבל הרבה יותר.

נתוני שוק התעסוקה, בניגוד בולט לזה, נראים כחיוביים מאוד על פניהם, בעיקר מנקודת המבט של תוספת המשרות בינואר, ובשיעור האבטלה הנמוך, למרות העלייה בהשתתפות. עם זאת, כן ראוי לאזכר כאן את הירידה האחרונה במשרות הפנויות, כמה שימנע הרמת ראש משמעותית יותר בסעיפי השירותים.

נתוני המכירות הקמעונאיות בדצמבר הצביעו על יציבות נומינלית, אשר נובעת במידה רבה מירידה בצריכת מוצרים סחירים, להערכתנו גם על רקע התפוגגות חששות מהשפעת המכסים.

בישראל, הגירעון המקומי המשיך להתרחב בינואר, על רקע יציאת השפעת המע"מ מנתוני השנה העוקבת. ההכנסות מנגד, המשיכו להצביע על עלייה בקצב גבוה. אפשרות של אי העברת תקציב והיעדר סבבי לחימה נוספים, צפויים לצמצם את הגירעון משמעותית.

המשקיעים המוסדיים, בינתיים, ממשיכים לצמצם את החשיפה להשקעות בחו"ל, ומפה גם את חשיפות המט"ח, במה שמהווה כנראה גורם מהותי מאוד בתמיכה בשקל. מנגד, גירעון הסחר המקומי המשיך לגדול בינואר. הרבה מזה נובע ככל הנראה מסיבות מבניות, ולא חד פעמיות. ונעריך שיכולת החשבון השוטף לתמוך בחוזקת השקל תהיה מוגבלת בתקופה הקרובה.

מאקרו

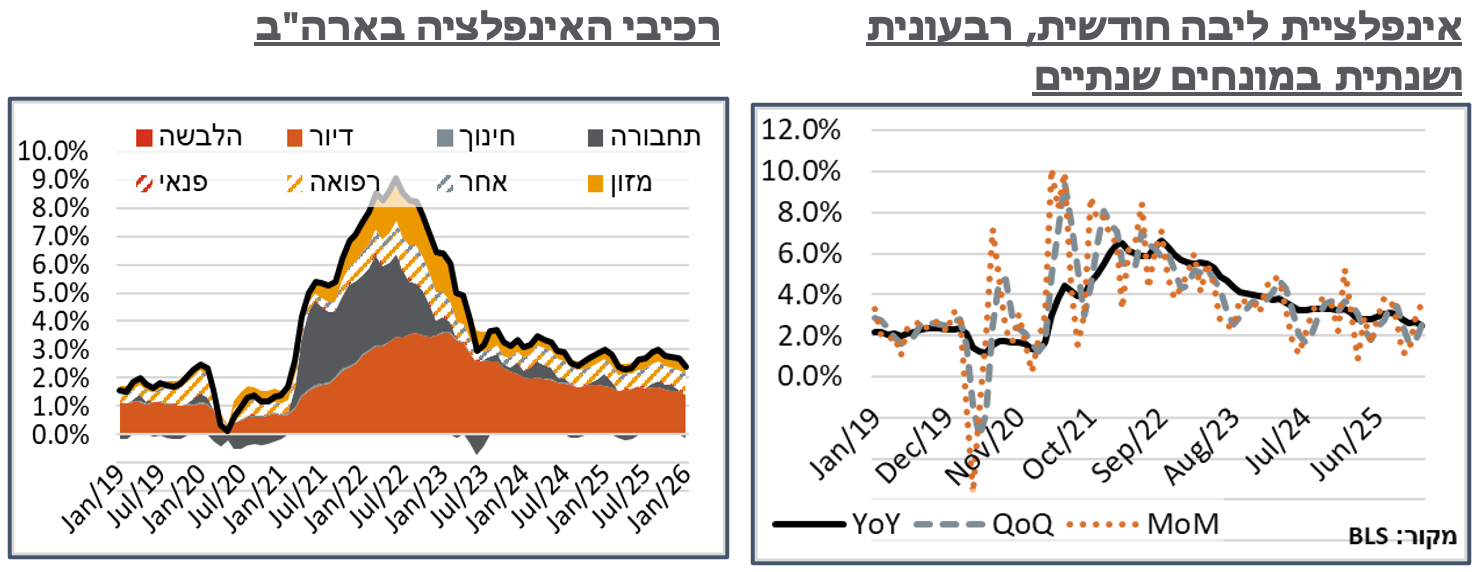

ארה"ב: מדד המחירים לצרכן בארה"ב הוסיף 0.17%, חודשית, במונחים מנוכי עונתיות, בינואר. על רקע זה, האינפלציה השנתית במדינה התמתנה לרמת 2.39% - שפל של תשעה חודשים. הרבה מרוח הפנים במדד נבעה מסעיפי האנרגיה עם ירידה של כ-1.5% בקטגוריה כולה, על רקע ירידה של כ-3.2% במחירי הבנזין בתחנה. חודשית, הקטגוריה גרעה כ-9 נ"ב מהמדד כולו. מחירי הדלק בתחנה היו כזכור זולים במהלך החודש, וכבר זכו להתאושש בקרוב ל-4%, מהממוצע של החודש, על רקע עליית מחירי הנפט בעולם.

סעיפי המזון הוסיפו 0.2% במהלך החודש, כאשר מתוך זה מחירי המזון בבית עלו גם הם ב-0.2%, ואלה מחוץ לבית עלו ב-0.1%. למרות זאת, כלל קטגוריית המזון מחוץ לבית ממשיכה לעלות, שנתית, בקצב שנתי מהיר של כ-4.0%, בדומה לעלייה בכלל מחירי השירותים למיניהם.

בניכוי אלה, אינפלציית הליבה עלתה ב-0.30% משמעותיים יותר. גם פה הייתה השפעה לא מבוטלת מגורמים חד פעמיים לכאורה, ובאופן כללי תרומה ראויה לציון מענפי השירותים. ובפרט בלטו מחירי הטיסות, אשר זינקו בכ-6.5%, בהמשך לעלייה של 3.8%, בחודש שעבר. הסעיף הזה תרם כ-6 נ"ב למדד כולו. מחירי הדיור עלו במהלך החודש ב-0.2% בלבד. ועדיין, זה היתרגם לתרומה של כ-8 נ"ב למדד. ככלל, קטגוריית השירותים תרמה כ-23 נ"ב למדד כולו.

סעיפי המוצרים ללא מזון ואנרגיה נותרו ללא שינוי במהלך החודש. מתוך זה, בלטו סעיפי הרכבים המשומשים, אשר צנחו בכ-1.8%, בדרך לירידה שנתית של כ-2.0% - זה כנראה מעיד במידת מה על מצבו של הצרכן האמריקאי. ראוי להוסיף, למרות מחירי הדלק הנמוכים מאוד. מחירי המכוניות החדשות עלו בכ-0.1%. וסיכמו עלייה של 0.4% במהלך השנה. ראוי לציין, כי כל זה נרשם למרות המכסים. באופן דומה, סעיפי ההלבשה והנעלה הוסיפו 0.3%, אחרי עלייה דומה בחודש שעבר, וסיכמו עלייה של 1.7% בשנה האחרונה.

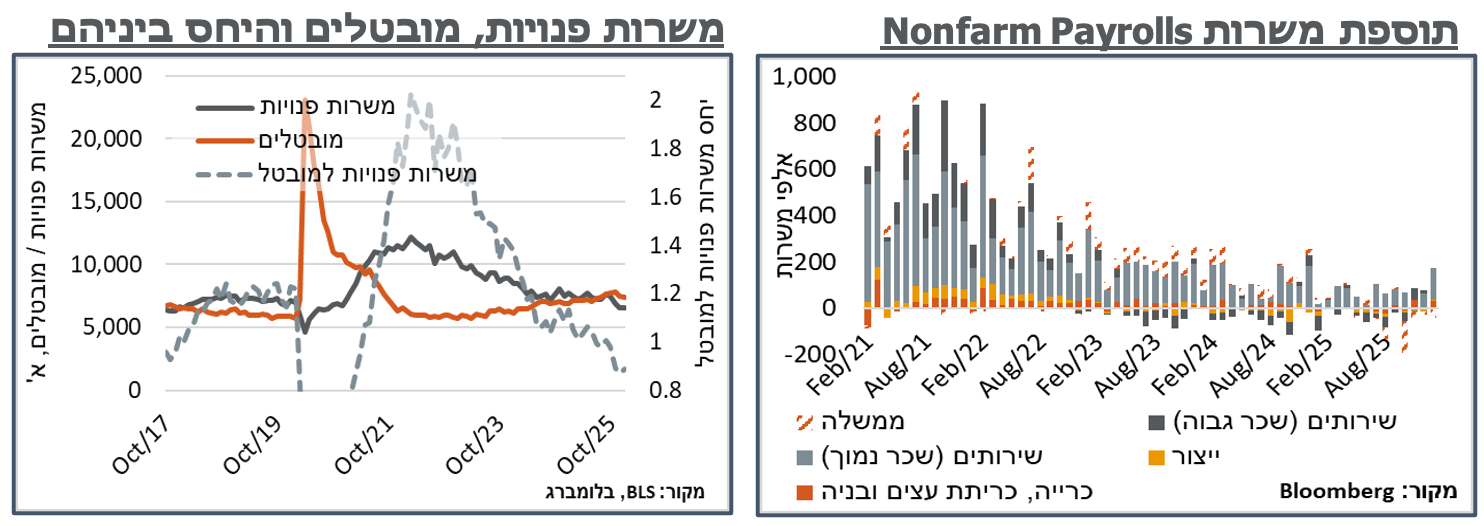

נתוני דוח התעסוקה בארה"ב הצביעו על תוספת של 130 א' משרות בינואר - גבוה משמעותית מהקונצנזוס. נתוני החודשיים הקודמים, בנוסף, עודכנו בכ-17 א' משרות בלבד כלפי מטה, לאור עדכון ה-Birth Death Model – עדכון נתוני החודשיים האחרונים, אשר מצוטט ישירות בבלומברג, היה מתון ביחס לעדכונים היסטוריים, מה שיחד עם שאר הנתונים בדוח הסביר את עליית התשואות הראשונית בשוק. ומנגד, נתוני כלל השנה האחרונה עודכנו בכ-400 א' משרות ניכרות מאוד כלפי מטה, עם עדכון המודל. תוספת המשרות ב-2025 כולה, לדוג', עומדת כרגע על כ-180 א' משרות בלבד – נמוך משמעותית מהדרישה לאיזון השוק.

מבחינת החלוקה הענפית, תוספת המשרות במהלך החודש נטתה באופן בולט לטובת ענפי השירותים, בדומה לנתוני האינפלציה, ובכלל זה בלטה עלייה של כ-137 א' משרות בענפי החינוך והבריאות.

עוד במה שהעיד על שוק תעסוקה חם מהצפוי - שיעור ההשתתפות עלה באופן מפתיע לרמת 62.5%. ולמרות זאת, שיעור האבטלה התמתן ל-4.3%. נזכיר, בהקשר הזה כי גם נתוני המשרות הפנויות התמתנו משמעותית בדצמבר. והיחס בין המובטלים למשרות הפנויות עומד כרגע על כ-0.89 - דומה לרמתו בנוב', כך ששתי ההשפעות דיי מנטרלות אחת את השנייה מבחינת לחצי שכר עתידיים.

קצב עליית השכר השעתי התמתן קלות ל-3.7%, אם כי ברמה הנוכחית זה עדיין צפוי להמשיך לייצר לחצים אינפלציוניים בענפי השירותים, על רקע עליות שנתיות של כ-3.8%-4.1% בשכר בענפי החינוך ובריאות, ובענפי הפנאי והאירוח.

האינדיקטור הראשוני לדצמבר לנתוני המכירות הקמעונאיות בארה"ב הפתיע כלפי מטה עם נתון ללא שינוי, לעומת ציפיות לעלייה של כ-0.4%. התוצאה הזו הייתה עקבית גם במכירות ללא רכבים ודלקים. במונחים שנתיים, קצב המכירות עולה כעת ב-2.4% - הסדרה, נזכיר, היא במונחים נומינליים. ובמובן הזה, יש פה שחיקה של ממש בצריכה הפרטית, שלא לומר לנפש.

בראייה חודשית, בלטו צמצום של מכירות מוצרי צריכה למיניהם, ובפרט מחנויות ריהוט ובית (0.9%-), הלבשה (0.7%-) ואלקטרוניקה ומוצרים ביתיים (0.4%-). ולהערכתנו, המהלך מקושר להתרופפות החששות מהמכסים, כפי שראינו בהצטמצמות ציפיות האינפלציה במדדי אמון הצרכנים האחרונים.

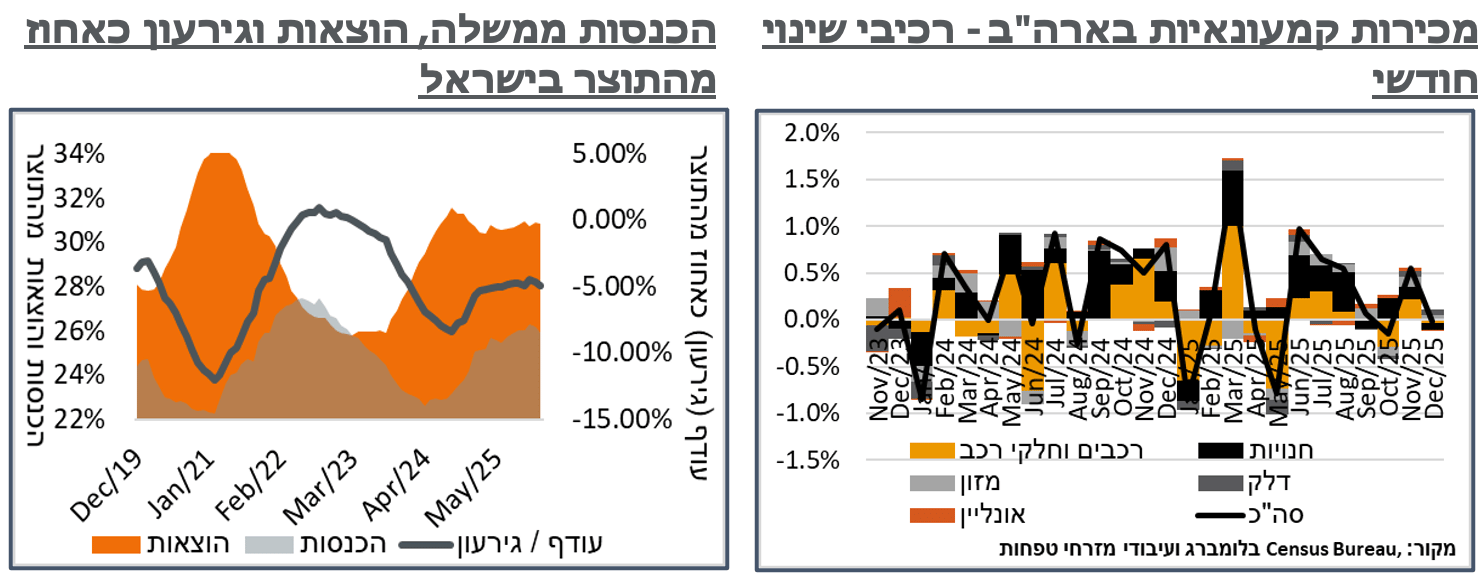

ישראל: בהמשך להתרחבות בדצמבר, הגירעון הפיסקלי המקומי המשיך להתרחב בינואר, עם תוספת של 0.2%, ל-4.9%. העלייה בגירעון החודש תאמה את הערכותינו, על רקע יציאת השפעת ההכנסות ממיסים בינואר 25', כתוצאה מהעלאת המע"מ.

האוצר ציין בפרט כי ההכנסות ממיסים עמדו על כ-59.7 מיליארד ₪ במהלך החודש, ביחס לכ-63.1 מיליארד בינואר 25'. האוצר ציין כי מדובר בקיטון של כ-5.4% בהכנסות או כ-5.7% בהכנסות ממיסים לעומת ינואר אשתקד, כאשר, מנגד, האוצר העריך כי בינואר אשתקד נרשמו הכנסות חריגות המשקפות גידול של כ-45.4%, בעקבות שינויי חקיקה. עם זאת, ראוי לציין כי ניכר שגם הפעם היו כמה הכנסות חריגות, ובכלל זה האוצר ציין תשלום חריג של 800 מ' ₪ במס הכנסה, ועוד 200 מ' מהשלמת מסי קניה בכלי רכב.

הוצאות הממשלה בוצעו במסגרת תקציב המשכי (1/12) ועמדו על 42.7 מיליארד ₪. האוצר ציין כי אלה גבוהות בכ-6.1% מינואר 25', שהתנהל גם הוא ללא מסגרת תקציב מאושר. נוסיף כי מסגרת ההוצאות ההמשכית עומדת על 605.8 מיליארד ₪, לעומת 659.9 בהצעת התקציב, קרי, פער הוצאה של כ-2.4% מהתוצר הצפוי ב-2026, שייכנסו את הגירעון לכיוון 1.5% עד סוף השנה, ככל שלא יועבר תקציב ולא תהיה הגדלה של הוצאות מערכת הביטחון.

עוד על זה, מהיותו של התקציב המשכי לתקופת המלחמה, הוא ממשיך להיות נדיב עם מערכת הביטחון. לפי דיווחי האוצר, הוצאות המערכת עמדו על כ-14.2 מיליארד ₪ במהלך החודש, קרי, זינוק של כ-51% לעומת ינואר אשתקד, ופי 2.5 בערך לעומת ינואר 23', לפני המלחמה.

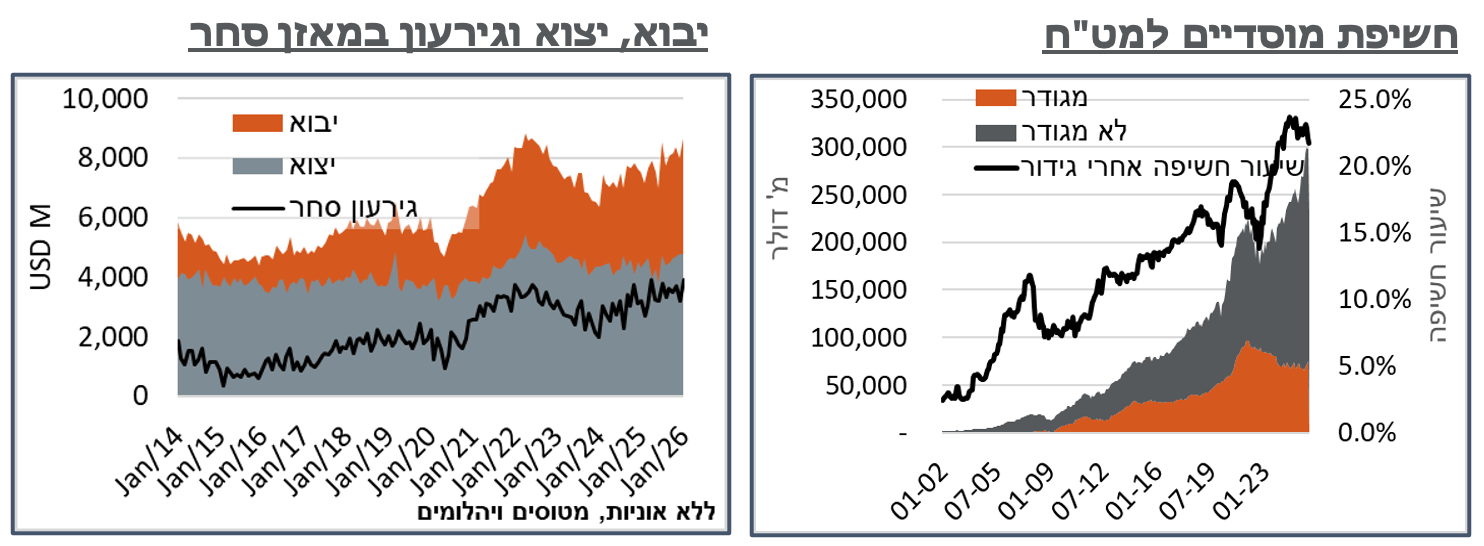

על רקע היחלשות הדולר בעולם, והמשך התחזקות השקל, בנק ישראל דיווח על המשך צמצום שיעור אחזקות המשקיעים המוסדיים בנכסים זרים, במהלך דצמבר. על פי הדיווח, החשיפה עצמה לנכסים זרים עלתה בקרוב ל-1.9% במהלך החודש, לכ-425 מיליארד ד'. מאידך, גידול משמעותי יותר של סך נכסי המוסדיים הביא את שיעור החשיפה לנכסים זרים ל-40.9% - ירידה של קרוב ל-0.5% לעומת החודש שעבר, ושפל מאז ינואר 24'. על רקע זה, שיעור החשיפה למט"ח, כולל נגזרים המשיך להישחק גם הוא, זה החודש השלישי ברציפות, והגיע לרמת 21.7% מסך הנכסים – גם כאן, באופן דומה, שפל מאז אפריל 24'.

לאחר קיטון משמעותי בינואר, הגירעון במאזן הסחר המקומי תפח בקרוב ל-700 מ' ד' בינואר, ל-3,916 מ' ד' – שיא מאז אפריל אשתקד. העלייה בגירעון נבעה רובה ככולה מצד היבוא, אשר תפח בכ-693 מ' ד', ל-8,681 – שיא מאז אפריל 22'. ברמת הרכיבים, רוב הגידול ביבוא (381 מ' ד') נבע ממוצרי השקעה, כאשר רוב זה היה מכוניות נוסעים לצרכים עסקיים, אחרי נפילה בחודש שעבר, על רקע העלאות מס מתונות בלבד השנה במיסוי רכבים.

יבוא חומרי אנרגיה זינק מכ-600 מ' ד' לכ-710 מ', על רקע עליית מחירי הנפט והפחם בעולם, במהלך החודש.

אנחנו מעריכים שהרבה מהשינויים ביבוא החודש מהווים למעשה תיקון של עיוותי סוף שנה, וכנראה שהנתון הנוכחי מייצג יותר מהגירעון המתון של דצמבר. נזכיר, מנגד, כי גם יצוא השירותים עלה בחודשים האחרונים. ונצפה ששני אלה ימשיכו לתמוך בעודף מאזן הסחורות והשירותים, בחשבון השוטף, אם כי במידה מועטה. המתאם השלילי הגבוה בין תנודות במדדי המניות בארה"ב לדולר/שקל, בהקשר הזה, צפוי להישמר בתקופה הקרובה.