אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

15/02/2026

אופטימיות במשקי הבית בישראל / תמונה: Dreamstime

אופטימיות במשקי הבית בישראל / תמונה: Dreamstimeעיקרי הדברים

ישראל

הסנטימנט בקרב משקי הבית בישראל משתפר, מה שאמור לתמוך בצריכה הפרטית.

גידול ביבוא בחצי השנה האחרונה מעיד על הביקושים הגבוהים גם של משקי הבית וגם העסקים.

שוק הנדל"ן למגורים מתחיל להתייצב.

ההתפתחויות בתחום ה-AI מהוות אתגר ליצוא שירותי ההיי טק, מנוע הצמיחה של המשק הישראלי.

עולם

האינפלציה בארה"ב מתמתנת. אנו מעריכים שהתהליך ימשך.

שוק העבודה האמריקאי בקיפאון. כמות המשרות בסקטורים של עבודה משרדית במגמת ירידה בהשפעת הטכנולוגיה.

ביקוש הצרכנים בארה"ב במגמת היחלשות. אולם, תמריצי הממשלה צפויים לתמוך בביקושים בחודשים הקרובים.

אנו מעריכים שריבית ה-FED תרד השנה בשיעור של בין 0.75% ל-1%.

אנו ממשיכים להמליץ על חשיפה בינונית למניות תוך מתן משקל חסר לארה"ב. קיימת עדיפות לסקטורים שמשתתפים בבניית תשתית לטכנולוגיית AI מבלי לקחת סיכון פיננסי משמעותי.

ישראל

נתונים כלכליים

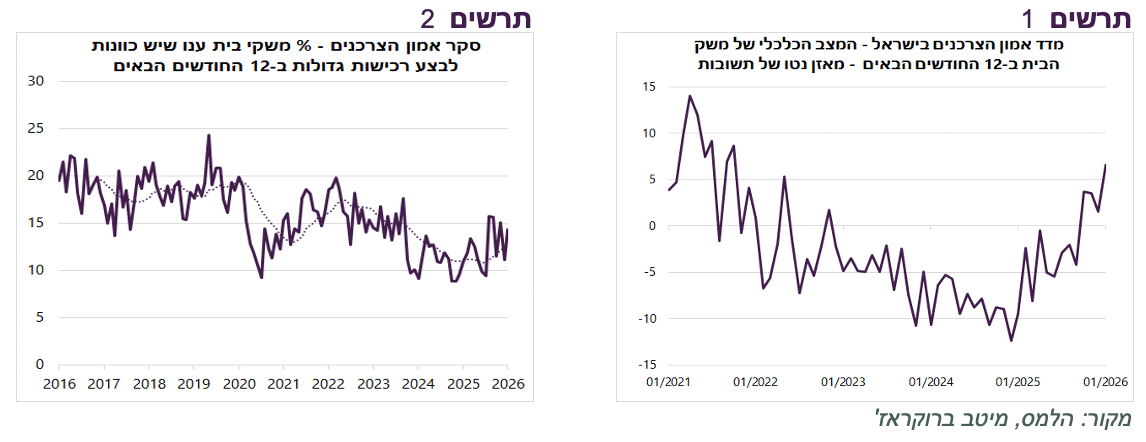

אופטימיות משקי הבית גוברת. לפי מדד אמון הצרכנים, הציפיות שלהם לגבי מצבם הכלכלי ב-12 החודשים הבאים עלו בינואר לרמה הגבוהה מאז 2021 (תרשים 1). שיעור גבוה יותר של משקי בית מתכוונים לבצע רכישות גדולות בשנה הקרובה (תרשים 2).

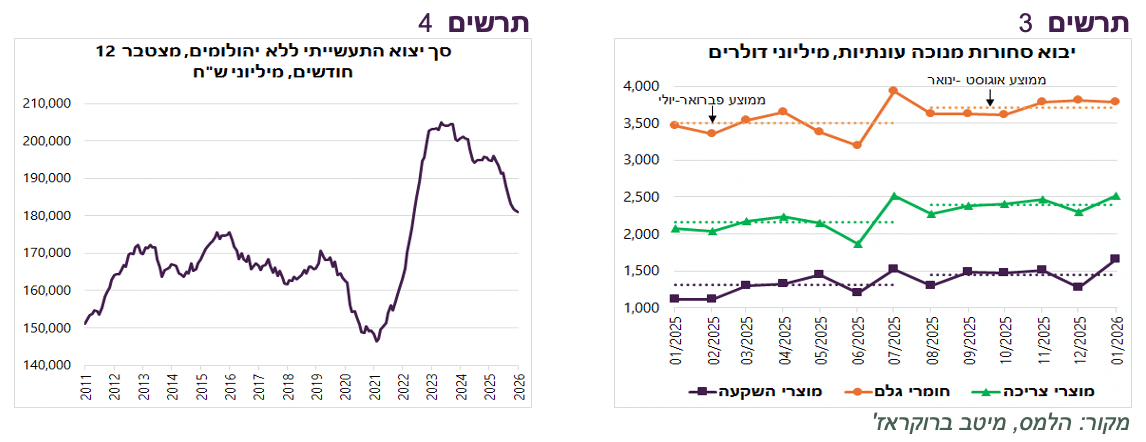

התחזקות הביקושים במשק באה לידי ביטוי בעלייה ביבוא. היבוא החודשי הממוצע בדולרים בחודשים אוגוסט-ינואר היה גבוה מאשר בחודשים פברואר-יולי ב-8% (נתונים מנוכי עונתיות). יבוא מוצרי צריכה ומוצרי השקעה היה גבוה בכ-10% ושל חומרי גלם בכ-6% (תרשים 3). לעומת זאת, יצוא הסחורות שאומנם עלה בחודשים האחרונים בדולרים, ממשיך לרדת בשקלים ולשחוק רווחיות של חברות היצוא (תרשים 4).

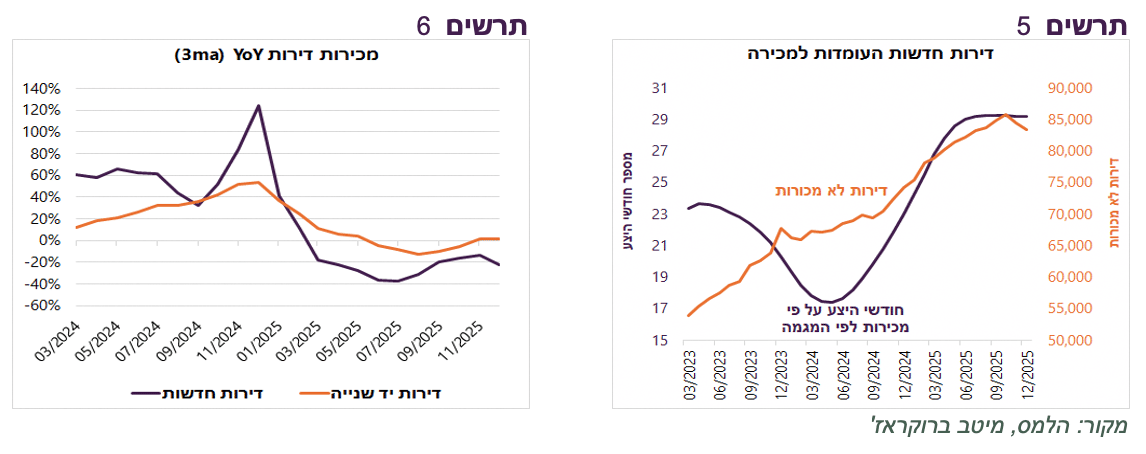

הורדת הריבית ע"י בנק ישראל ושיפור בצמיחת המשק גורמים להתייצבות ואף שיפור קל בשוק הנדל"ן למגורים אחרי המגמה של ירידה במכירות (תרשים 6). מלאי הדירות החדשות הלא מכורות ירד בחודשיים האחרונים אחרי מגמה ארוכה של עלייה (תרשים 5). אנו מעריכים שפעילות ענף הנדל"ן למגורים תשתפר, אך ספק שתרשם עליה חדה במכירות ובמחירים בדומה לשנים 2020-2021.

מנוע הצמיחה של ישראל מאותגר

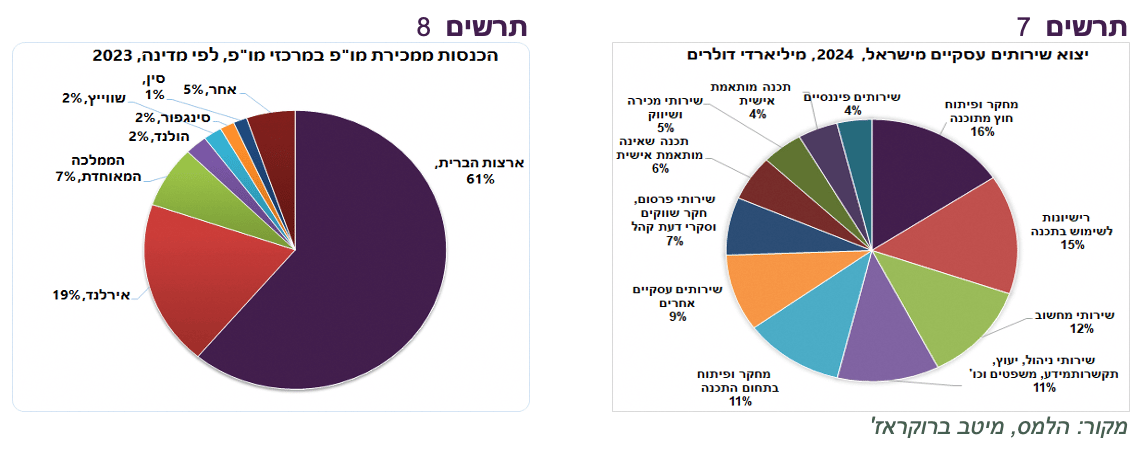

יצוא השירותים מהווה כ-53% מסך היצוא של ישראל או כ-14% מהתמ"ג. הוא החלק הצומח ביותר של התמ"ג הישראלי. כ-85% מסך יצוא השירותים הם שירותים עסקיים שברובם קשורים למגזר ההיי טק הישראלי.

חלק גדול מאוד מיצוא השירותים העסקיים עלול, במידה כזאת או אחרת, להיות מאוים מההתפתחויות בתחום AI. כרבע מסך יצוא השירותים העסקיים משקף מחקר ופיתוח (בתחום התוכנה ובתחומים אחרים), רישיונות לשימוש בתוכנה (15% מסך יצוא שירותים העסקיים), שירותי מחשוב (12%), תוכנה מותאמת ולא מותאמת אישית (9%), שירותי ניהול, ייעוץ, תקשורת, מידע , שירות משפטי (11%) ועוד תחומים נוספים (תרשים 7).

אפשר להעריך שכ-2/3 מיצוא השירותים הישראלי נשען על פעילות אינטלקטואלית מבוססת תוכנה ומו"פ. זה "תחום התמחות" של AI אשר יכול להוות איום משמעותי על הפעילות בישראל, אך גם לייצר הזדמנות ע"י הגברת פריון בתחומים הייחודיים לישראל (סייבר, תחום הביטחון וכו').

כמובן שבעקיפים הפעילות בתחום זה משפיעה על הרבה מאוד תחומים אחרים בישראל, החל מהצריכה הפרטית, שוק הנדל"ן למשרדים, שירותים עסקיים וכו'.

נציין שכ-60% מהמכירות של מרכזי המו"פ בישראל מיועד לשוק האמריקאי (תרשים 8). לכן ההתפתחויות בחברות הטכנולוגיה בארה"ב שמניותיהן נחתכו לאחרונה יכולות להשפיע מהר מאוד על פעילות החברות בישראל.

שורה תחתונה: מנוע הצמיחה של ישראל, יצוא השירותים, קשור בעיקרו לעבודה אינטלקטואלית שהבינה המלאכותית עשויה להגביר פריון שלה, אך גם להחליפה.

עולם

שוק העבודה האמריקאי לא מגייס עובדים

נתוני שוק העבודה האמריקאי משקפים כמעט קיפאון בגיוסים, למעט סקטור הבריאות שממשיך לגייס עובדים בקצב די יציב של כ-60 אלף משרות בחודש (בממוצע). ללא סקטור הבריאות, מספר המשרות קטן בשנה האחרונה. בינתיים, מעסיקים לא ממש מגייסים עובדים, אך גם לא מפטרים.

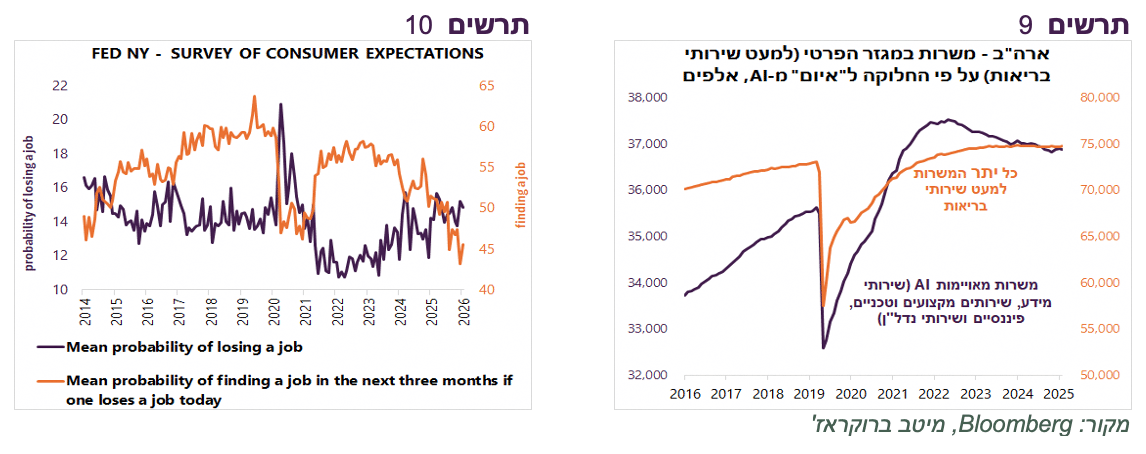

על מצבו של שוק העבודה ניתן ללמוד מסקר ה-FED בניו-יורק שהתפרסם בשבוע שעבר. לפי הסקר, העובדים מעריכים שהסיכון להיות מפוטר אומנם עלה מהרמות המאוד נמוכות אחרי הקורונה, אך הוא לא גבוה במיוחד בהשוואה לנהוג בעבר. מצד שני, העובדים מעריכים שאם יאבדו מקום העבודה הסיכוי למצוא עבודה אחרת כעת הנו הנמוך ביותר מאז תחילת הסקר בשנת 2013 (תרשים 10).

הנתונים משקפים שבתחומים של עבודה משרדית ניכרת ירידה בכמות המשרות (תרשים 9). בכל יתר התחומים (למעט סקטור הבריאות), שבדרך כלל קשורים בפעולה פיסית של עובד (בנייה, תעשייה, כרייה וכו') או במגע עם לקוחות (מסחר, שירותי אירוח, אוכל, פנאי וכו') מספר העובדים נותר די יציב (תרשים 9).

הצריכה הפרטית נחלשת, אך תמריצי הממשל בדרך

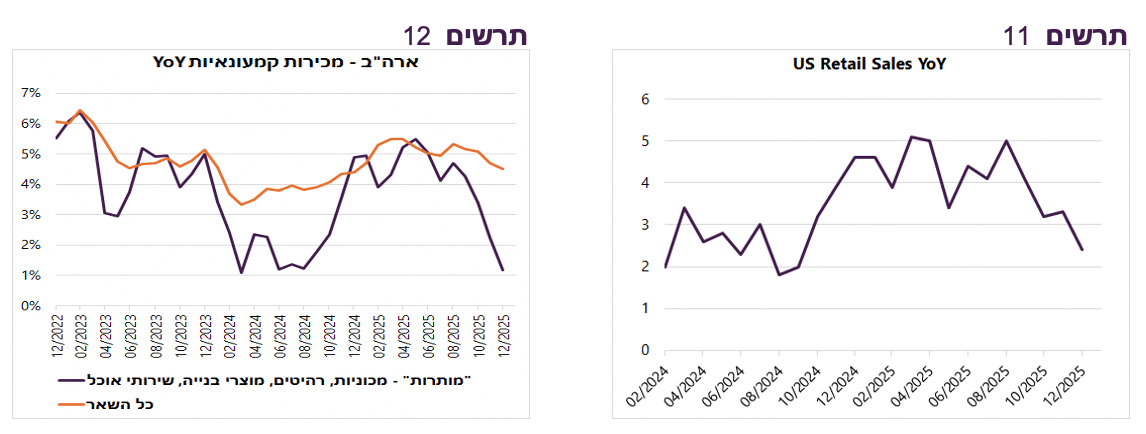

קצב הגידול של המכירות הקמעונאיות בארה"ב יורד (תרשים 11). במיוחד של סוגי הצריכה שאפשר להגדירה כ"מותרות" כגון מכוניות, רהיטים, מוצרי בניה ושירותי אוכל (תרשים 12). ההאטה בצריכה לא אמורה להפתיע לאור הקיפאון בשוק העבודה, הסנטימנט הירוד של משקי הבית, האטה בגידול בשכר, והביצועים החלשים של השווקים הפיננסיים בארה"ב בתקופה האחרונה.

עם זאת, הביקושים צפויים להשתפר בחודשים הקרובים בעקבות תמריצי הממשל. משקי בית רבים צפויים לקבל בחודשים הקרובים החזרי מס והטבות אחרות אשר יובילו לעלייה זמנית בביקוש.

האינפלציה בארה"ב צפויה להמשיך לרדת

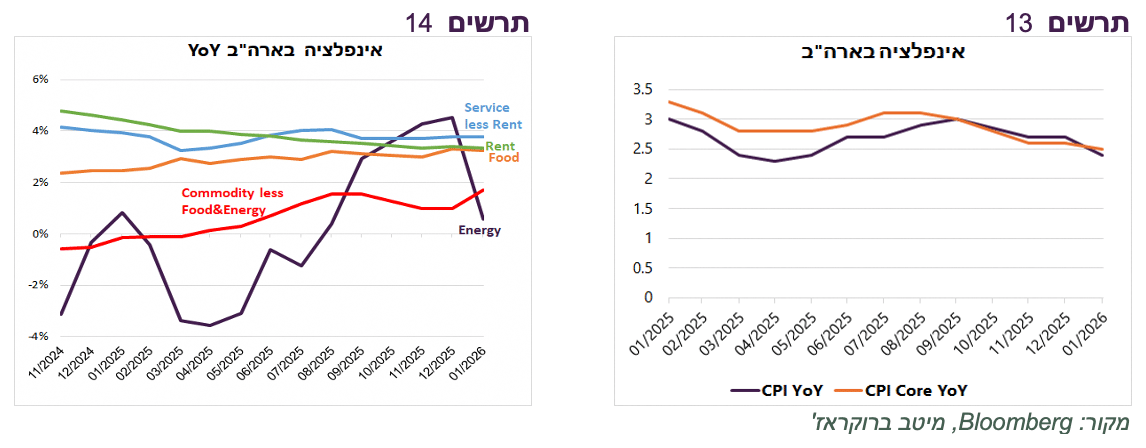

האינפלציה בארה"ב מתמתנת. קצב האינפלציה ירד ל-2.4%. אינפלציית הליבה ירדה ל-2.5%, הנמוכה מאז 2021 (תרשים 13). התרומה העיקרית לירידה באינפלציה מגיעה מסעיף הדיור ומאנרגיה. קצב עליית מחירי השירותים די יציב וגבוה, קרוב לרמה של כ-4%. קצב האינפלציה של מזון ומוצרים אחרים דווקא עלה לאחרונה (תרשים 14).

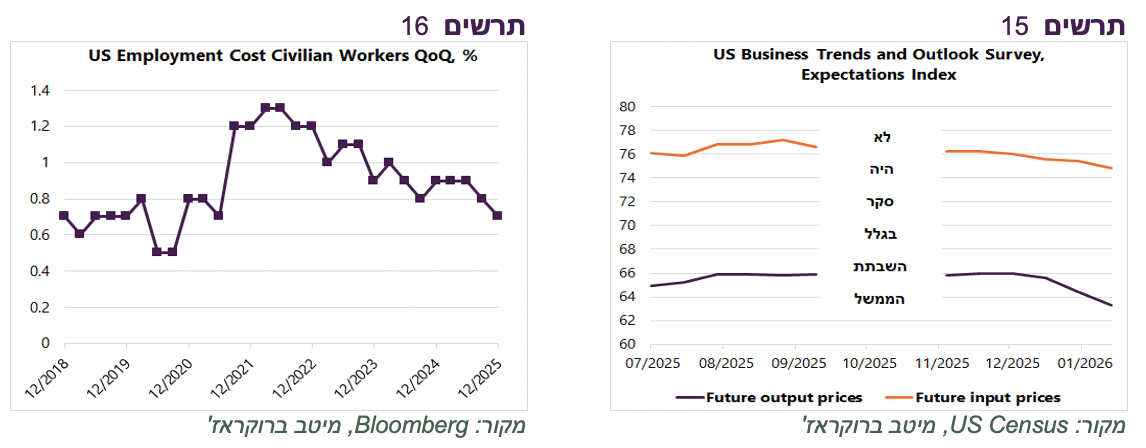

אנו מעריכים שהאינפלציה תמשיך להתמתן בהשפעת ההיחלשות בשוק העבודה וירידה בקצב עליית השכר. ברבעון הרביעי קצב עליית Employment Cost ירד לרמה הנמוכה ביותר מאז 2020 (תרשים 16). גם השפעת המכסים לעליית המחירים נחלשת. לפי סקר העסקים הדו-שבועי של הלשכה לסטטיסטיקה האמריקאית, ציפיות העסקים לעליית המחירים התמתנו לאחרונה (תרשים 15).

הריבית צפויה לרדת יותר ממה שהשוק מעריך

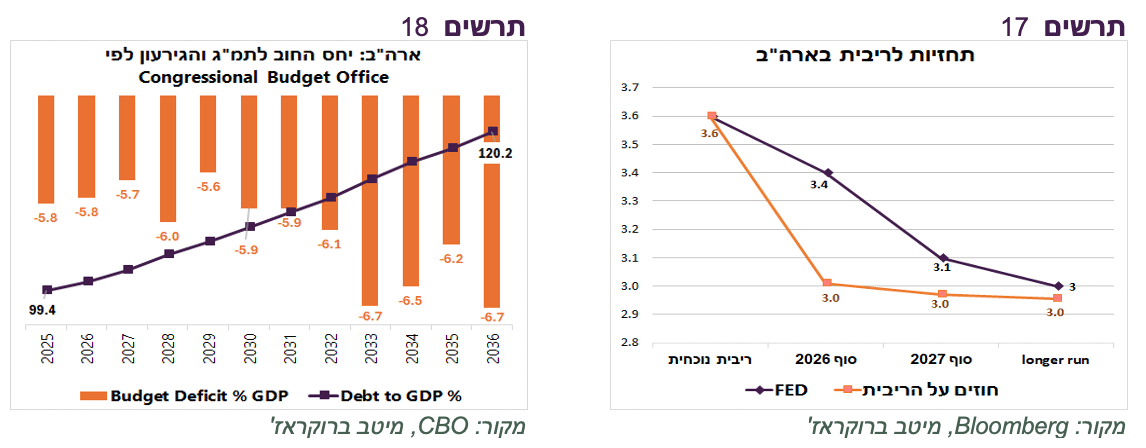

הירידה באינפלציה והירידות בשוק המניות גרמו לירידה בתחזיות לריבית ה-FED. החוזים מגלמים בין 2 ל-3 הורדות עד סוף השנה (תרשים 17). להערכתנו, הריבית תרד בין 0.75% ל-1%, למרות שהצמיחה בכלכלה עשויה להיות ברמה יחסית גבוהה בין 2%-3% בתמיכה של גידול בהשקעות. המשך הירידה באינפלציה וחולשה בשוק העבודה יאפשרו ל-FED להוריד ריבית.

תשואות האג"ח ירדו במקביל לירידה בציפיות הריבית. הגישה שלנו לשוק האג"ח חיובית, אך אנו מעדיפים אג"ח לטווח בינוני בגלל סיכון באג"ח הארוכות. על פי ההערכות שפורסמו בארה"ב בשבוע שעבר ע"י Congressional Budget Office, הגירעון התקציבי צפוי לעלות במהלך העשור הקרוב מכ-5.8% לכמעט 7% ויחס החוב לתמ"ג מכ-100% ל-120% (תרשים 18).

קללה או ברכה של AI

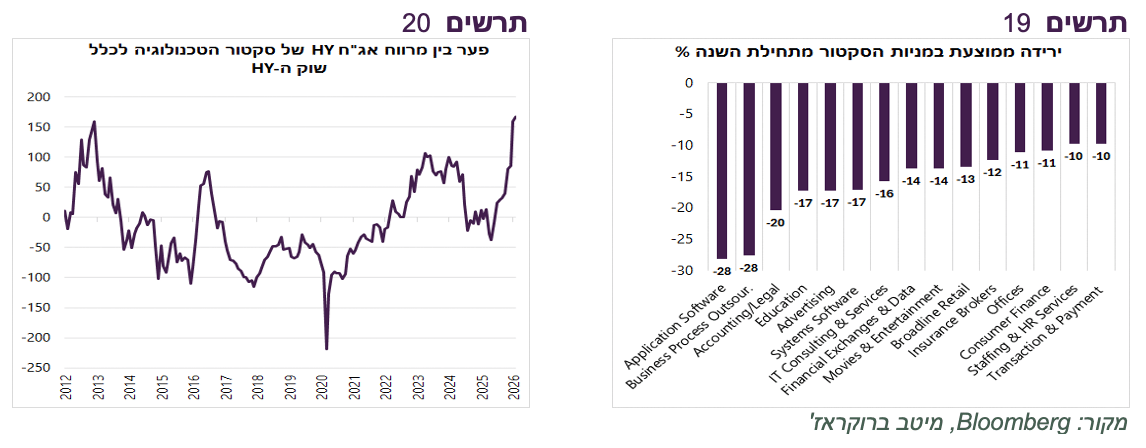

נמשכות השפעות קיצוניות של טכנולוגיית AI על השווקים. מצד אחד, נפילות במניות הסקטורים שלדעת המשקיעים מאוימים ע"י הטכנולוגיה. הנפגעים כוללים מספר רב של תחומי פעילות החל מתוכנה ועד לשירותים עסקיים, חינוך, ייעוץ, שירותים פיננסיים, חברות שמחזיקות משרדים וכו'. מניות של הסקטורים הנפגעים רשמו מתחילת השנה ירידות בשיעורים בין 10% לקרוב ל-30% (תרשים 19). מנגד, ההתפתחויות בתחום מייצרים מנצחים בתחום האנרגיה, התעשייה , יצרני שבבים ועוד שמניותיהם מזנקות.

החלוקה יחסית ברורה. בשלב זה, מי שבונה טכנולוגיה תוך שימוש במשאבים של אחרים נתפס כמנצח. מי שאמור להשתמש בטכנולוגיית AI נחשד כמפסיד הפוטנציאלי מהתחרות מצדה.

בסופו של דבר, הטכנולוגיה אמורה להגדיל צמיחה באמצעות הגדלת פריון. סך הרווח צפוי לגדול ויתכן משמעותית אך להתחלק אחרת, ככל הנראה בין פחות שחקנים. די בטוח שתמונת המפסידים ששוק המניות מסמן כעת תשתנה. חלקם בסוף יתבררו דווקא כמנצחים גדולים. אולם, כעת מאוד קשה לדעת, מי בסוף ירוויח ומי יעלם. לכן, בשלב זה ההימור היחסית בטוח הוא על החברות שנמצאות בשרשרת ארוכה שתעשיות במשתתפות בבניית התשתיות במימון של ענקיות הטכנולוגיה שסיכונם הפיננסי עולה.

העלייה בסיכון התחילה לבוא לידי ביטוי באופן חלקי גם בשוק האג"ח. מרווחי האג"ח של חברות הטכנולוגיה המדורגות מתחת לדירוג השקעה פתחו פער הגבוה ביותר מאז 2012 מעל המרווח הכללי של חברות ה-HY (תרשים 20).

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית לאפיק המנייתי תוך מתן משקל חסר לארה"ב. קיימת עדיפות לסקטורים שבונים תשתית לטכנולוגיית AIמבלי לקחת סיכון פיננסי משמעותי.