כלכלני יוליוס בר

17/02/2026

שינוי כיוון בשווקים / תמונה: Dreamstime

שינוי כיוון בשווקים / תמונה: Dreamstimeארה״ב: התקררות האינפלציה מחזירה את הציפיות להורדות ריבית

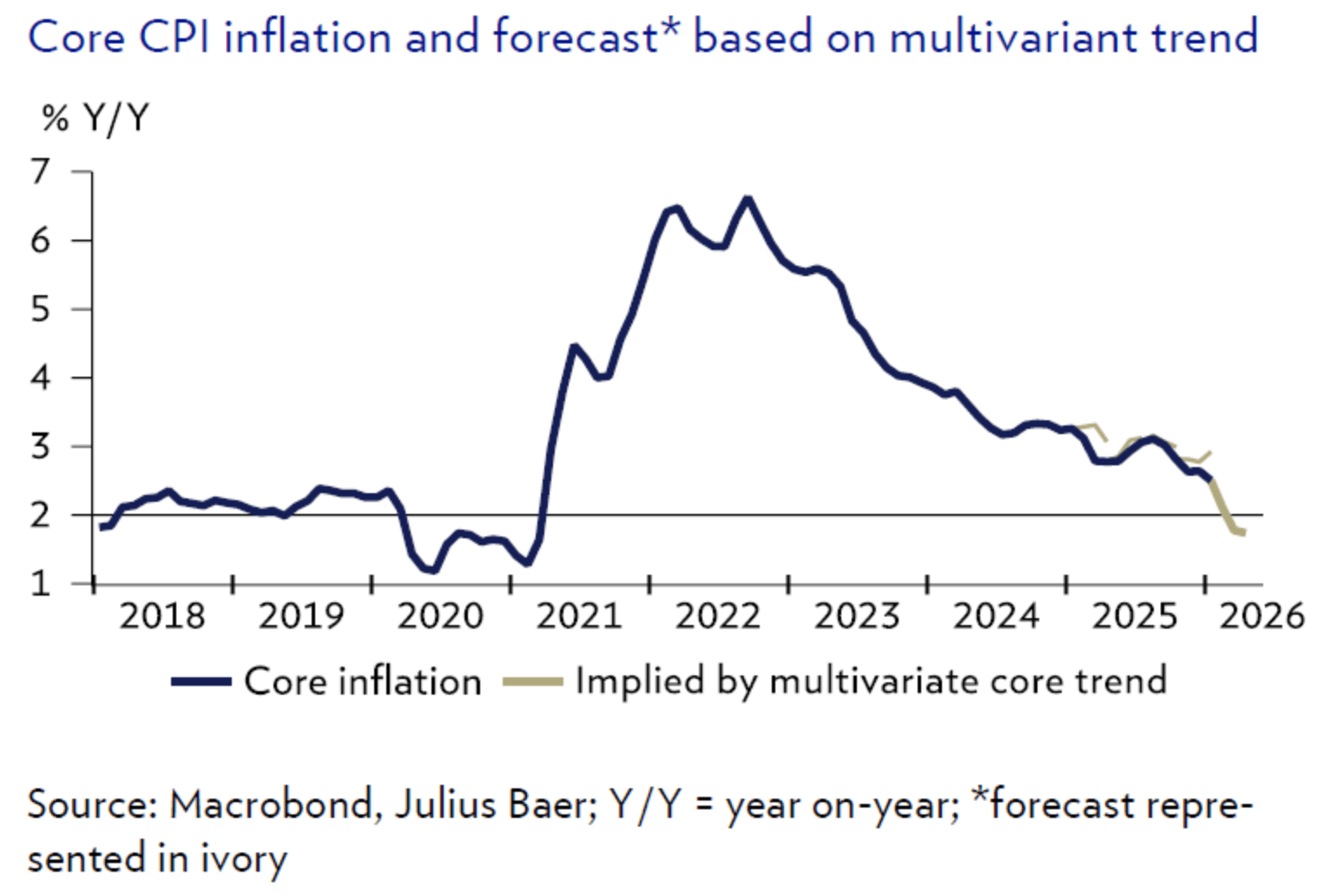

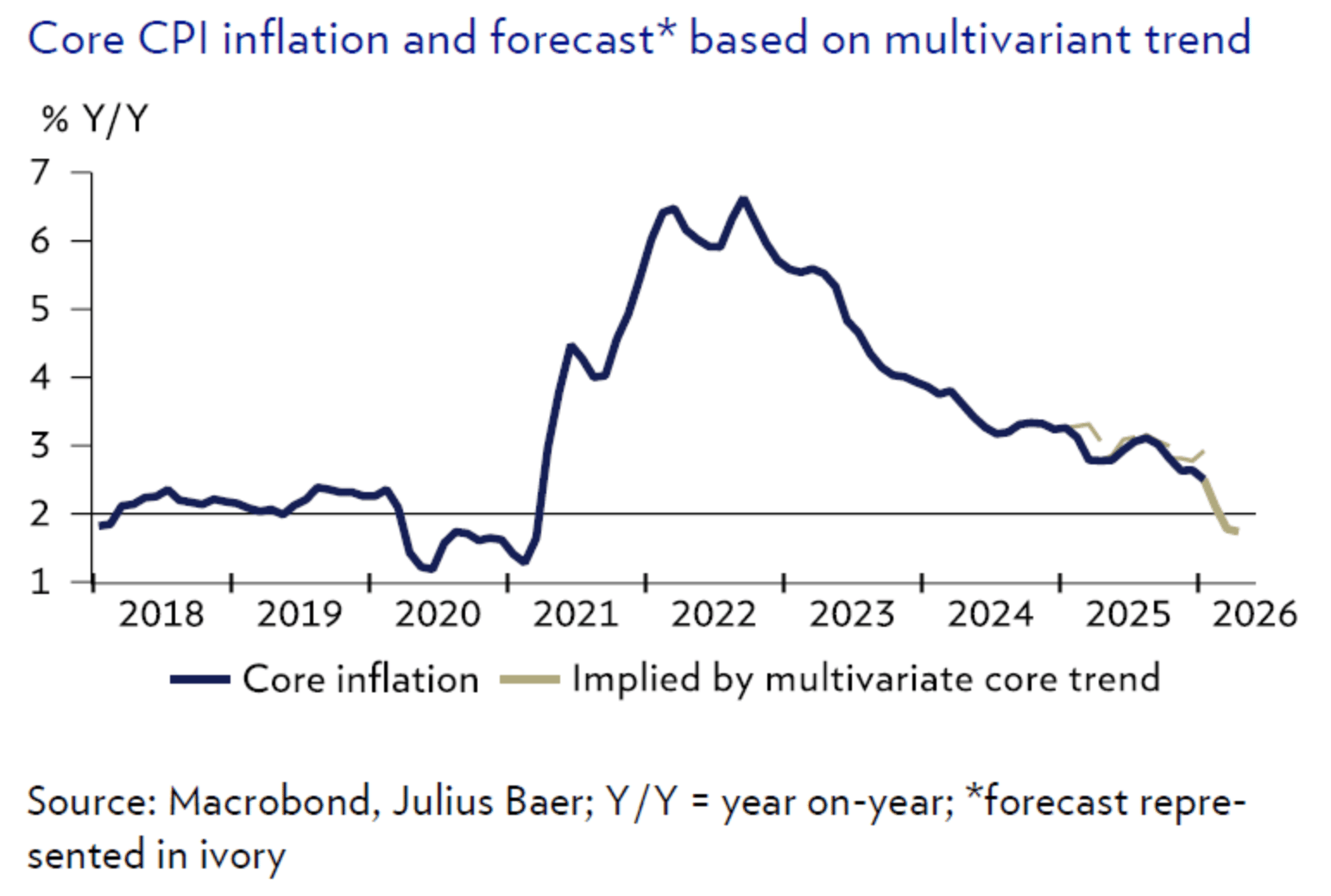

המומנטום האינפלציוני בארה״ב התמתן באופן ניכר בתחילת השנה. מצד אחד, העלאות המחירים שמיישמות חברות בדרך כלל בתחילת השנה היו נמוכות יותר מאשר בשנים קודמות. מצד שני, ירידה במחירי האנרגיה תרמה להאטה בקצב עליית המחירים. בתחומים מסוימים, כגון מוצרי פנאי ושירותי פנאי, נמשכות העלאות מחירים ובהתאם גם שיעורי אינפלציה גבוהים יותר, בעוד שבתחומים אחרים, כגון כלי רכב ומזון, המחירים דווקא יורדים. במקביל, אינפלציית שכר הדירה מאטה, מה שמוביל לירידה משמעותית באינפלציית מחירי השירותים. היחלשות המגמה הבסיסית באינפלציה בארה״ב מצביעה על כך שהאינפלציה תמשיך להתמתן בחודשים הקרובים. בנוסף, התייקרויות הקשורות למכסים צפויות לצאת מחישוב שיעור האינפלציה השנתי בחודשים הקרובים, דבר שיוביל לירידה טכנית נוספת במדד.

המומנטום האינפלציוני הנמוך יותר מאפשר להעלות השערות בדבר הורדות ריבית נוספות מצד הפד. הנתונים הכלכליים צפויים לאפשר הפחתות ריבית נוספות, במיוחד במחצית השנייה של השנה. עד כה נקט הפד גישה זהירה למדי ודחה קריאות להורדות ריבית נוספות. ביצועים כלכליים יציבים יחסית, עלייה מפתיעה וחזקה בתעסוקה בינואר, ושיעור אינפלציה שעדיין גבוה מיעד יציבות המחירים של 2% – תומכים בגישת "המתן וראה". ירידה של שיעור האינפלציה לכיוון 2% עשויה להביא את חברי ועדת השוק הפתוח (FOMC) לשקול מחדש את עמדתם לכל המאוחר עד אמצע השנה. אנו מצפים שהפד יוריד את הריבית שוב ביולי ובספטמבר השנה.

הכותב: דיויד קול, כלכלן ראשי, יוליוס בר

הפאונד הבריטי: מתמודד עם רוחות נגד פוליטיות ומחזוריות

בשבוע שעבר נתוני התמ״ג לרבעון הרביעי של 2025 אכזבו, עם צמיחה זעומה של 0.1% בלבד. הצריכה וההוצאה הממשלתית נותרו מתונות, ההשקעות התכווצו, והיצוא נטו גרע מהצמיחה. הנתונים היו מפוכחים, שכן ירידה באי־הוודאות בתחום הסחר לא הובילה להתאוששות. סקרי פברואר המשופרים, כגון מדדי מנהלי הרכש, מאותתים על האצה בצמיחה השנה, אך הצמיחה בבריטניה צפויה להמשיך ולפגר אחרי מדינות ה-G10. מצב זה מותיר את הבנק המרכזי של אנגליה במסלול של הורדות ריבית הדרגתיות נוספות, כאשר הפחתה נוספת של 25 נקודות בסיס לרמה של 3.5% נראית סבירה מאוד כבר במרץ. השווקים מתמחרים כעת כמעט במלואה הפחתה שנייה לרמה של 3.25% עד סוף השנה. מאחר והשפעות בסיס צפויות לדחוף את האינפלציה ליעד של 2% בחודשים הקרובים, הסיכונים נוטים לכיוון של הקלה מוניטרית אף משמעותית יותר.

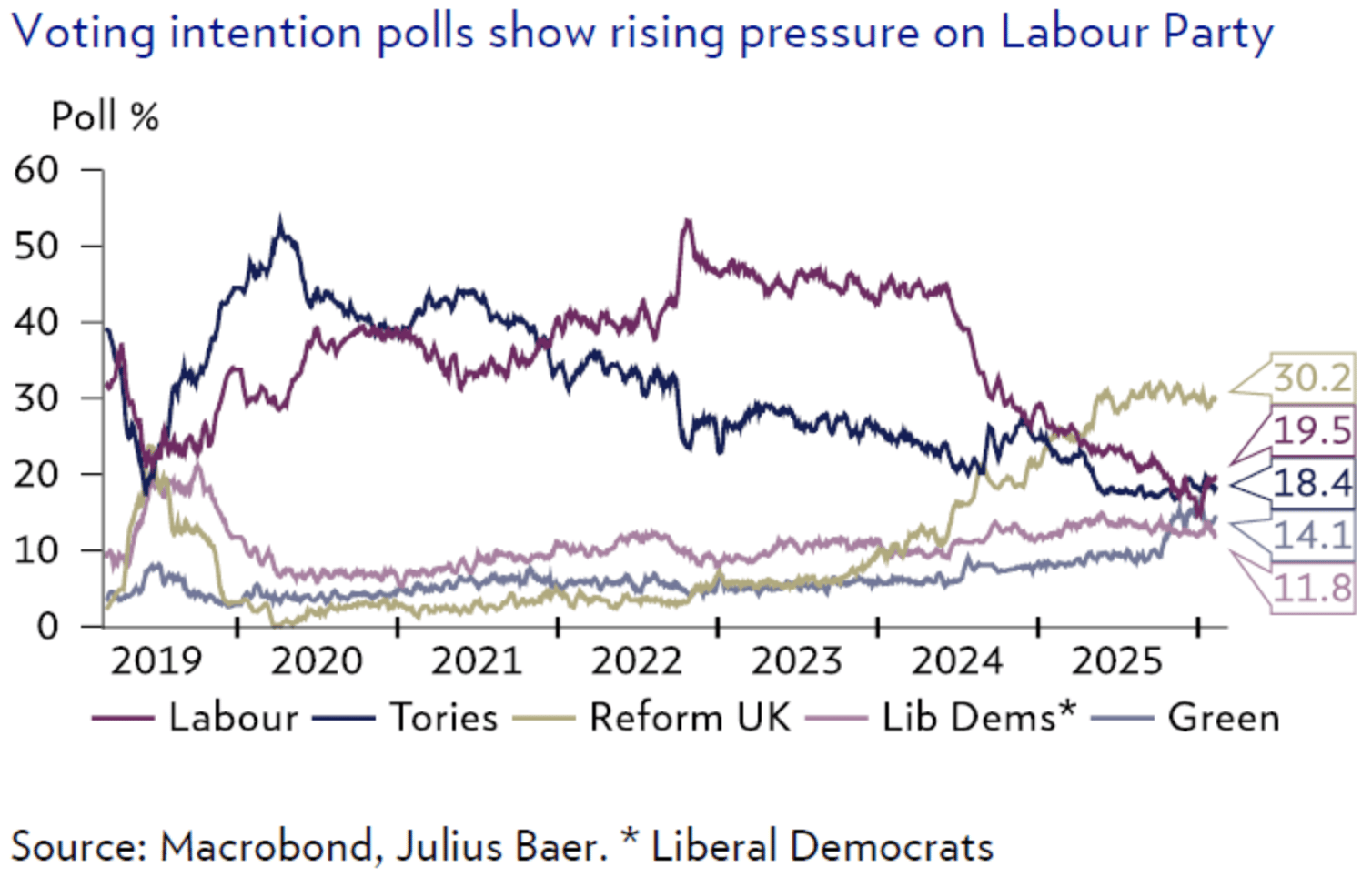

במקביל, המתיחות הפוליטית גברה לאחר הפרשה סביב שגריר בריטניה בארה״ב, מנדלסון, ששמר על קשרים עם אפשטיין – מה שהגביר את הלחץ על ראש הממשלה סטארמר. התפטרויות של אנשי צוות וקריאות להחלפת ההנהגה מגיעות לקראת בחירות משלימות ובחירות מקומיות חשובות, שבהן סקרים חלשים מצביעים על סיכון להפסדים למפלגת הלייבור. השווקים מייחסים הסתברות של כ-65% לכך שסטארמר יתפטר עד סוף השנה. אם יתממש שינוי הנהגה, סביר שלא יוכרזו בחירות מוקדמות, שכן מהלך כזה עלול להוביל להתחזקות מפלגת Reform UK. העלייה באי־הוודאות הפוליטית עוררה גם דיון בדבר שינויים אפשריים במדיניות הפיסקלית תחת הנהגה חדשה.

תגובת השווקים לידיעות הייתה מתונה, כאשר הליש״ט נחלשה במעט. הקלה במדיניות המוניטרית צפויה להכביד על הליש״ט בהמשך, ואי־הוודאות הפוליטית עשויה להגביר את הלחצים, במיוחד אם תגדל ההסתברות לשינוי הנהגה. אנו שומרים על תחזית ניטרלית לליש״ט. העובדה שתשואות האג״ח הממשלתיות לא נעו באופן משמעותי מצביעה על חשש מוגבל בלבד מפני שינוי במדיניות הפיסקלית תחת הנהגה חדשה, שכן גם הנהגה חדשה של הלייבור צפויה לשמור על משמעת תקציבית.

הכותב: דיוויד א' מאייר, כלכלן, יוליוס בר

תשואות בארה״ב: שפל מחזורי חדש בטווחים הקצרים

תשואות אג״ח ממשלת ארה״ב ממשיכות לרדת, כאשר התשואות לשנתיים מובילות את המהלך וירדו ל-3.41% – הרמה הנמוכה ביותר מאז ספטמבר 2022. את המהלך האחרון לא ניתן להצדיק במלואו באמצעות גורמים יסודיים בלבד, שכן הוא התרחש על רקע נתונים כלכליים מעורבים: נתוני התעסוקה השתפרו בינואר, בעוד שהאינפלציה הפתיעה כלפי מטה. מה עוד יכול להסביר את המהלך? לדעתנו, גורמים טכניים מילאו כאן תפקיד. ראשית, הגירעון הפדרלי של ארה״ב ממשיך להשתפר בשוליים. אנו מעריכים כי ב-12 החודשים שהסתיימו בינואר ירד הגירעון ל-5.1% מהתמ״ג, ירידה של 2 נקודות אחוז לעומת שנה קודם לכן. זה אינו מצב אידיאלי, אך מדובר בשיפור. בנוסף, משקיעים זרים הגדילו את השתתפותם בשוק האג״ח האמריקאי, למרות החששות שאיבד את האטרקטיביות שלו לצמיתות. במבט קדימה, ובהיעדר ישיבות בנקים מרכזיים בטווח הקרוב, המשתתפים בשוק יתמקדו בהחלטה אפשרית של בית המשפט העליון בנוגע למכסים, שעשויה להתקבל כבר ב-20 בפברואר. נזכיר כי איננו מצפים להשפעה משמעותית או מתמשכת על תשואות האג״ח מכמה סיבות: קיימת הסכמה רחבה שבית המשפט העליון יצביע נגד המכסים; לא סביר שממשלת ארה״ב תידרש להחזיר מכסים שכבר נגבו; וממשל טראמפ בוחן מסלולים משפטיים חלופיים להטלת מכסים מכוח חוקים אחרים.

על רקע זה – וכאשר תשואות ל-10 שנים קרובות כעת לאמצע טווח המסחר הצפוי שלנו – אנו ממשיכים להמליץ על חשיפת יתר מתונה למח״מ באפיק הדולרי. נזכיר כי תקופות ממושכות שבהן הפד שומר על ריבית ללא שינוי, ובפרט כאשר הן מלוות בהפחתת ריבית בהמשך, נטו היסטורית לתמוך במח״מ ארוך יותר.

הכותבים: דריו מסי & אפונסו בורז'ס, מחקר אג״ח, יוליוס בר

בינה מלאכותית ותוכנה: תובנות מ״אפוקליפסת הקמעונאות״

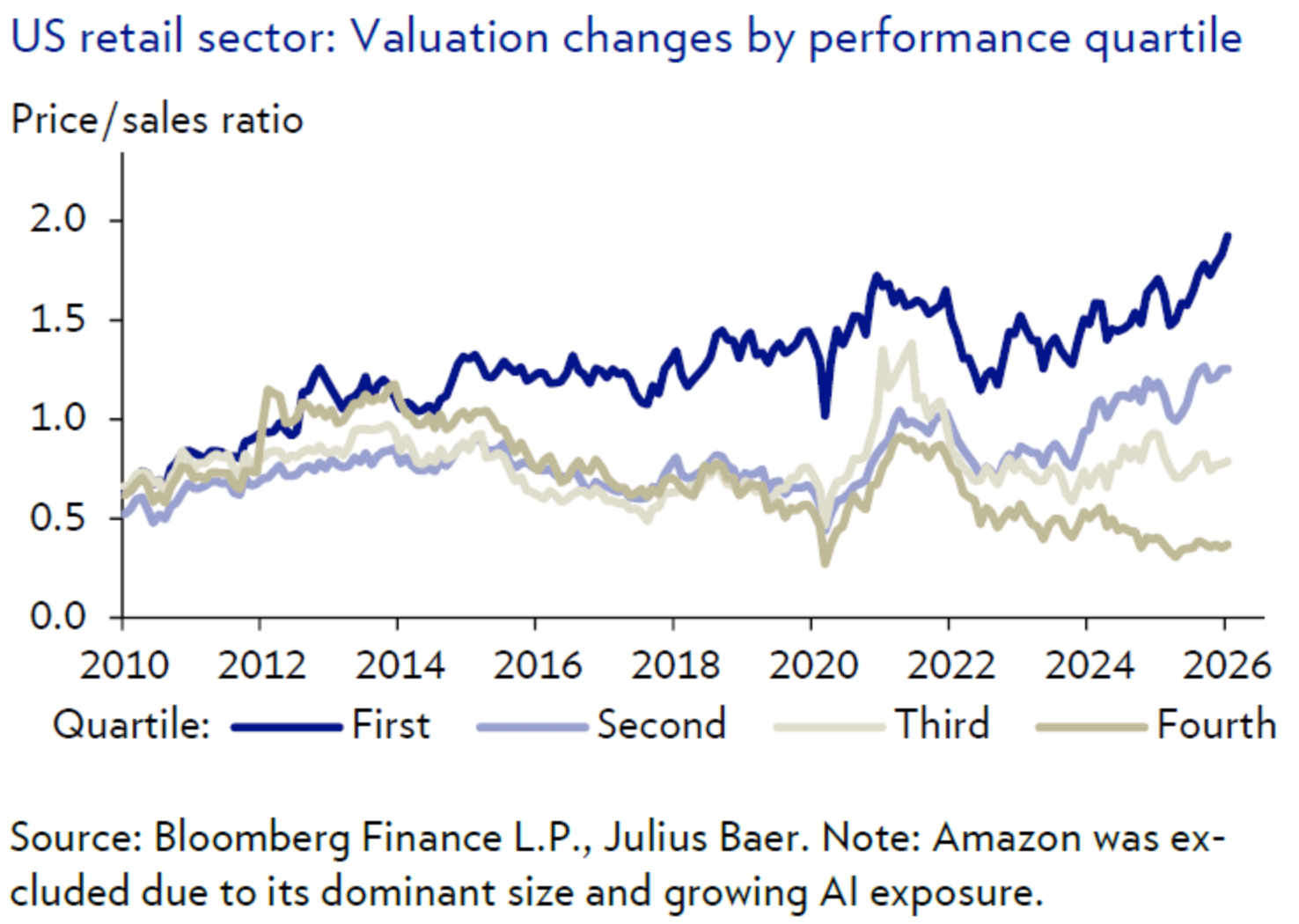

ההפרעה הפוטנציאלית שמציבים סוכני AI לתחום התוכנה, לצד מכירה גורפת של מניות בתחום, מחזירה זיכרונות מ״אפוקליפסת הקמעונאות״. החל משנת 2013, התברר יותר ויותר כי קמעונאים נדרשו לאסטרטגיה רב-ערוצית (omnichannel) כדי להישאר רלוונטיים, כאשר המסחר האלקטרוני צבר במהירות נתח שוק. חנויות פיזיות בלבד כבר לא הספיקו. כתוצאה מכך, הביצועים בתוך מגזר הקמעונאות בארה״ב החלו להתפצל באופן חד: מאז 2013, המובילים השיגו תשואה עודפת על השוק בשיעור ממוצע של 4% לשנה (הרבעון הראשון בביצועי מחירי המניות), בעוד שהמפגרים ירדו בממוצע ב-20% לשנה (הרבעון הרביעי). עוד יותר בולטת היא התמונה לגבי תמחורים, שלמעשה כמעט ואינם חשובים בסביבה משבשת. כל מה שחשוב הוא יתרונות תחרותיים והיכולת לאמץ הזדמנויות מעבר תוך הימנעות מסיכוני מעבר. מדובר בחפירים תחרותיים (moats), ולא במכפילים (multiples). הדבר משתקף גם בתמחורי מגזר הקמעונאות. המובילים, אלו שאימצו את ההזדמנות שמספק המסחר האלקטרוני, הרחיבו את יחס מחיר/מכירות שלהם בכ-60%.

המפגרים, אלו שנצמדו לעסקי החנויות הפיזיות, ראו את תמחורם מתכווץ ביותר מ-60%. התקופה שלאחר המגפה שימשה כמאיץ, והגבירה עוד יותר את הלחץ על תמחורי המפגרים, בעוד שהעלתה את תמחורי המובילים. לא הייתה חזרה לממוצע. לא נופתע לראות פער דומה בתחום התוכנה לאורך השנים. יהיו מובילים ויהיו מפגרים. האלמנט המבדיל יהיה היתרון התחרותי שלהם, וכדי לחשוף אותו נדרש להבין לעומק את מודלי הפעילות העסקיים. כהנחיה כללית, אנו אופטימיים הרבה יותר לגבי חברות שמספקות תוכנה ארגונית מוטמעת וקריטית לפעילות (mission-critical), או פתרונות סייבר. לעומת זאת, אנו מודאגים בעיקר מפתרונות תוכנה שמכוונים לצרכנים, או כאלו שמספקים תהליכים שקל לבצע להם אוטומציה.

הכותבת: קרסטן מאנק, ראש מחקר דור הבא, יוליוס בר

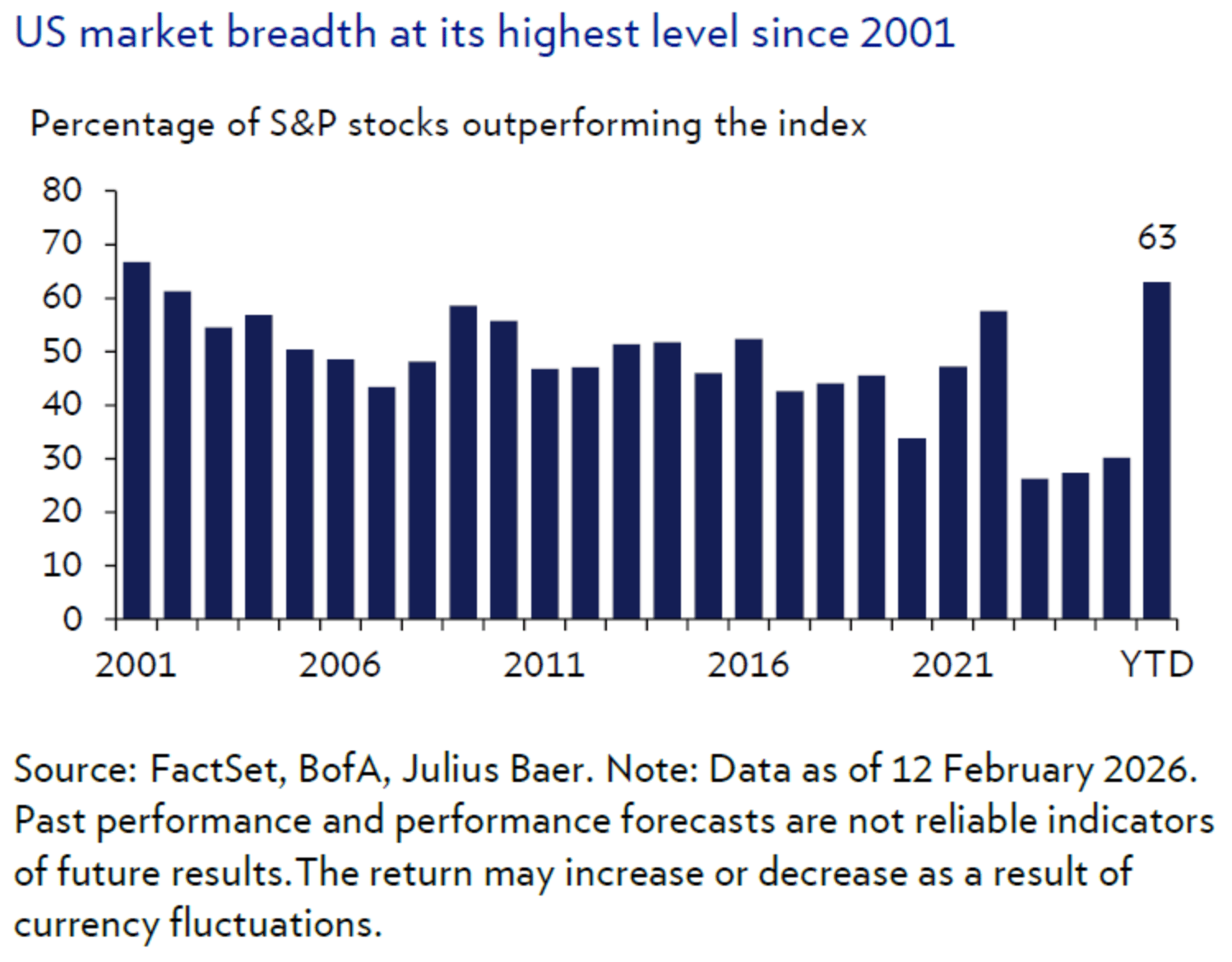

אסטרטגיית מניות: אנו מצפים שהרוטציה תימשך

לאחר שלוש שנים שבהן מניות הטכנולוגיה הגדולות בארה״ב (mega-cap) הובילו את מרבית העליות בשווקים הגלובליים, שוקי המניות עוברים כעת רוטציה משמעותית ובריאה. מניות אמריקאיות מהוות כ-80% מעולם תעודות הסל המנייתיות (ETF), אף שארה״ב מייצגת רק כ-15% מהתמ״ג העולמי – דבר שיוצר רמת ריכוזיות בתוך קומפלקס הטכנולוגיה הגדול בארה״ב שהפכה לבלתי-ברת-קיימא יותר ויותר. דינמיקת השוק משתנה באופן ברור. רוחב השוק הגיע לרמתו הגבוהה ביותר מאז 2001, כאשר 63% מחברות מדד S&P 500 מציגות ביצועים טובים יותר מהמדד עצמו. ההתרחבות הזו משתקפת גם בזרימות ההון. לפי נתוני בלומברג, תעודות סל מנייתיות שאינן בארה״ב משכו בינואר 2026 בלבד סכום של 39.7 מיליארד דולר – זרימת ההון החודשית הגבוהה ביותר שנרשמה אי פעם – בעוד שתעודות סל של שווקים מתעוררים רשמו 15 שבועות רצופים של זרימות הון חיוביות. גם רוטציה ברורה בסגנון השקעה תפסה תאוצה: מניות ערך גלובליות השיגו תשואה עודפת על מניות צמיחה בשיעור של 15 נקודות אחוז מאז תחילת נובמבר, ומניות של חברות קטנות מקדימות חברות גדולות ב-9.3%, לאחר ארבע שנים של ביצועי חסר חדים בשני המגזרים.

אנו רואים בהתפתחויות הרוטציה הללו תהליך חיובי ומתוזמן היטב. סיכון הריכוזיות פוחת כאשר עסקאות צפופות (crowded trades) בקומפלקס הטכנולוגיה הגדול בארה״ב מתפרקות, ומפנות מקום לגיוון השקעות. מניות אירופה בולטות במיוחד עם צמיחה צפויה ברווחים של כ-8% ושיפור בתמיכה הפיסקלית, במיוחד בסקטורים מחזוריים ובעלי אוריינטציה של ערך. במקביל, שמירה על הקצאה לחשיפות הגנתיות באיכות גבוהה (כגון מניות שווייצריות ומגזר הבריאות) יכולה לספק יציבות. שווקים אסייתיים, כולל יפן, הודו וסין, נהנים גם הם מחידוש הרוטציה בהון, בעוד שסוג הנכס של מניות שווקים מתעוררים בעולם נתמך בצורה חזקה על ידי שדרוגים משמעותיים בתחזיות הרווחים, ועל ידי רוח גבית של הקלה צפויה מצד הפד.

הכותב: ננאד דיניץ', מחקר אסטרטגיית מניות, יוליוס בר