מוטי קפלן, כתב הנדל״ן של FUNDER

24/02/2026

טעויות בפרשנויות בשוק הדיור שעשויים לעלות ביוקר / תמונה: Dreamstime

טעויות בפרשנויות בשוק הדיור שעשויים לעלות ביוקר / תמונה: Dreamstimeשוק הדיור הישראלי רווי מספרים, דוחות, גרפים ופרשנויות. אבל לעיתים הוויכוח האמיתי איננו על הנתונים אלא על מושגים, כמו “ביקוש”, “היצע”, “עודף דירות”, “ביקוש כבוש” וכדומה, שנאמרים כאילו היו אמת מוחלטת ולא מושגים שגם הם נתונים לפרשנות ומחלוקת. בפועל מדובר בעולמות מושגים שונים שניתן לפרש גם לפי הפוזיציה של הפרשן, הטעות בהגדרה איננה תיאורטית, היא עולה לציבור בריבית, בהחלטות רכישה שגויות ובמדיניות ממשלתית לא מדויקת. בשיח הציבורי בנושאי נדל"ן ושוק הדיור, בולטת כבר זמן רב עמדתה של הכלכלנית הבכירה גלית בן נאים מאגף הכלכלן הראשי באוצר, הסבורה כי קיים עודף דירות וכי הלחצים כלפי מעלה במחירים לא מוצדקים, ובפועל לדעתה המחירים בירידה ומבצעי הקבלנים וההטבות מגלמים בעצם ירידות מחירים בפועל.

ראשית אני רוצה להדגיש כי אני מעריך את הגב' בן נאים, שיזמה את פרסום סקירות הנדל"ן השוטפות של האגף, היא בהחלט קול שונה במיוחד במשרד ממשלתי שמרני כמו משרד האוצר. היא אינה מהססת להשמיע את דיעותיה שפעמים רבות מנוגדות לדיעות, לפרשנויות, ולסקירות של הכלכלן הראשי עצמו, משרדי האוצר והלמ"ס, ומשרדים אחרים, וגורמים מענף הנדל"ן שטוענים טענות הפוכות ממנה.

המחלוקת הבסיסית שלי מול גב' בן נאים היא שגם נתונים ומגמות, ניתן לפרש בדרכים שונות, והן רחוקות מאמת מוחלטת וחלוטה, בוודאי בשוק הדיור בישראל המושפע מגורמים רבים, כמו גם מהטיות הנובעות מהתייחסות חלקית, ופרשנות מוטעית או במחלוקת.

הפוסט של הכלכלנית בן נאים

בפוסט האחרון שפירסמה גב' בן נאים לפני כיומיים, היא מספרת על בניין באזור מגוריה בירושלים עם שלטים למכירה ע"ג לא מעט מרפסות ומבססת תיאוריה, או השערה, או הסבר לשלטים, על בסיס בניין אחד בשכונה אחת בירושלים, גם אם יש עוד כמוהו, זה לא רציני.

"אגב, יש מצב שלפחות חלק מהדירות שעומדות למכירה בבניין הזה, הן לא מלאי בידי הקבלן. אלא מי שרכשו את הדירה וכבר מעמידים אותה למכירה. או דירות התמורה של מי שגרו בבניין הישן שעמד שם עד לפני כמה שנים. אבל כך או כך, זו עדיין בעיה של הקבלנים. מי מאתנו אוהב תחרות במגרש הביתי שלו?"

על כך יש לומר, הרבה מודעות למכירה בבניין, הן אולי אנקדוטה בוודאי לא נתון שוק מחייב תצפית מקומית על בניין בודד אינה אינדיקציה למצב שוק ארצי, במיוחד בבנייני התחדשות עירונית/תמ״א, זה מראה נפוץ שבעלי דירות מוכרים דירות תמורה, או שמשקיעים שקנו בשנים האחרונות מממשים רווחים או מפחיתים מינוף, או סיבות נוספות למכירה.

מה המשמעות והמיספר האמיתי של דירות חדשות שלא נמכרו?

בהמשך הפוסט הגב' בן נאים מתייחסת למיספר הדירות החדשות שלא נמכרו.

"אפרופו דירות שהסתיימה בנייתן וטרם נמכרו. אחת הטענות החוזרות ונשנות ביחס למספר החריג של 86 אלף הדירות החדשות שעומדות למכירה היא שרק כ-17 אלף מהן הסתיימה בנייתן. אז ראשית, כדי לדעת אם באמת המילה ״רק״ מתאימה כאן, צריך לדעת על כמה עמד מספר זה לפני ארבע שנים, כאשר סך הדירות החדשות הלא מכורות עמד אז רק, ובאמת רק, על 44 אלף. אלא שלפחות עד היום טרם פורסם נתון זה. אבל בינינו, בריבית הנמוכה שהיתה עד שהחל בנק ישראל ברצף העלאות הריבית באפריל 22׳, אין זה סביר להניח שאנשים ממש התעקשו לקנות דירות בשלבי בניה התחלתיים, אם בכלל, כאשר היפותטית עמד מולם מבחר דירות שהסתיימה בנייתן. הרי כל הסיפור של הטבות המימון, ששכיחותן גבוהה כמובן בעיקר בדירות הנמכרות ״על הנייר״, היא שחלק גדול מהרוכשים פשוט רוצים להרוויח זמן עד מסירת הדירה, שהריבית תהיה נמוכה יותר משמעותית כאשר יצטרכו לקחת את המשכנתא".

ההתייחסות לטענה זו.

אחת הטענות המרכזיות העולות מהפוסט היא כי ריבוי דירות חדשות שלא נמכרו כ-86,000 דירות, מעיד על היצע גדול ואף על מעבר לשוק של קונים, שאכן מורגש מאז הזינוק בריבית. אולם ניתוח כזה נשען בעיקר על נתון נקודתי וזמני ומתעלם מהקשר רחב יותר. שוק הנדל״ן לדיור בישראל מושפע מאוד מגידול אוכלוסייה גבוה, ומהעדפה תרבותית ברורה לבעלות על דירה, וזו מגמה ברורה רב שנתית. הצורך השנתי המוערך בעשרות אלפי דירות חדשות (בין 55 אלף ל65 אלף), יוצר ביקוש מתמשך, ולכן מלאי גבוה יחסית בזמן נתון, אינו בהכרח עדות לעודף היצע.

הנתון של עשרות אלפי דירות חדשות שאינן מכורות, דורש פירוט ואפשרות להסבר נוסף. חלק גדול מהדירות עדיין בשלבי בנייה מוקדמים ולכן אינן זמינות בפועל, חלקן באזורים שבהם הביקוש נמוך יחסית, וחלקן במחירים שאינם נגישים לרוב הרוכשים. לכן קיומו של מלאי כזה אינו סותר קיומו של מחסור בדירות רלוונטיות לאוכלוסייה שמבקשת לרכוש דירה למגורים, אך כיום אינה יכולה לרכוש את הדירה, הצורך בדירה קיים וימשיך כניראה להיות.

דוגמא טובה הוא מיספר הדירות בתל אביב או בירושלים שלא נמכרו, כ-10,000 דירות, האם זה אומר שמדובר בעודף דירות? ממש לא בהכרח, מדובר בדירות יקרות יחסית שלא מתאימות לרוכש הממוצע או למשפחה באותו אזור, או שמוגבלים בתקציב הרכישה, או בוחרים להמתין.

"הביקוש הכבוש" של רוכשים פוטנציאלים שלא זוכה להתייחסות

נקודה נוספת שכמעט שאינה זוכה להתייחסות לא רק בפוסט הנוכחי של בן נאים, אלא גם בהתייחסויות אחרות היא "הביקוש הכבוש". מדובר במשקי בית שמעוניינים בדירה אך דוחים רכישה בגלל ריבית גבוהה, אי־ודאות כלכלית ציפייה לירידת מחירים, וסיבות נוספות.

בהגרלה האחרונה של דירה בהנחה המיספרים היו מדהימים: כ132,000 ביקשו להשתתף בהגרלה! ומנגד היצע הדירות בהגרלה היה בקושי 7,000 דירות כש50% מהן מיועדות לחיילי מילואים. חשוב לזכור, כל מי שמשתתף בהגרלה מבחינת תנאי הסף, חייב להיות מחוסר דיור, או מי שלפחות ב3 השנים האחרונות לא היתה בבעלותו דירה.

מדובר בציבור רוכשים פוטנציאלי שנאלץ להמשיך לחפש דירה אחרי שרובו המכריע לא זוכה בדירה, או ממשיך לשבת על הגדר וממתין לשעת כושר להיכנס לשוק.

אם נוסיף מיספר זה להערכות גורמים שונים בענף הנדל"ן, על מיספר הרוכשים הפוטנציאלי האמיתי בשוק, שעדיין לא נכנסו לשוק הקונים, מדובר בכ- 200,000. ביקוש פוטנציאלי גדול מאוד שווה לפי 4 מההיצע כיום, של דירות חדשות שלא נמכרו ומוכנות כ- 50,000.

גלית בן נאים מציגה ניתוח כלכלי חשוב ומבוסס נתונים, ובצדק מדגישה את מלאי הדירות ואת התקררות העסקאות. אולם להבנתי, כאשר לא מובחן די הצורך הפער בין היצע רשום לבין היצע נגיש, וביקוש פוטנציאלי בשוק הדיור מתקבלת לעיתים תמונה חלקית. ביקוש כבוש של עשרות ואף מאות אלפי משקי בית, כאלה שממתינים לירידת ריבית, לשיפור מימון או להגרלה לא נעלם, הוא מושהה. ההיסטוריה מלמדת שבכל פעם שהחסם הפיננסי הוסר, הביקוש חזר בעוצמה והשפיע על המחירים. לכן הדיון אינו רק אם יש ביקוש, וכמה דירות חדשות לא נמכרו, אלא גם מתי ובאיזו עוצמה יתפרץ שוב הביקוש מחדש.

הסקת מסקנות מטווח קצר

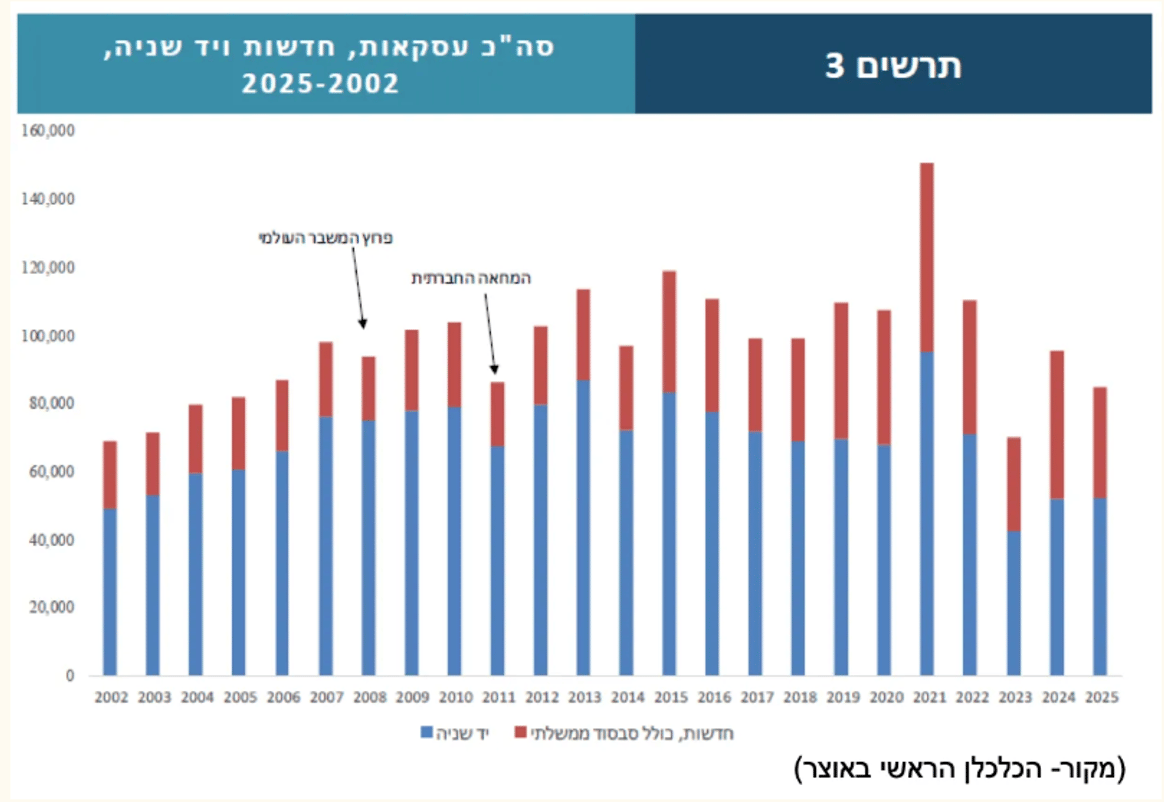

אחת הטעויות הנפוצות בפרשנות שוק הדירות החדשות היא להסתכל על נקודת זמן אחת ולהסיק ממנה מסקנה גורפת. בשנת 2022 נמכרו מעל 45 אלף דירות חדשות, על רקע ריבית נמוכה וביקוש גבוה במיוחד במחצית הראשונה של השנה. החל מאמצע 2022, עם תחילת העלאות הריבית של בנק ישראל, החלה האטה חדה. בשנת 2023 ירדו המכירות לרמה של כ 27 אלף דירות חדשות בלבד. בשנת 2024 נרשמה התאוששות חלקית לכיוון כ 45 אלף דירות חדשות, בין היתר בזכות מבצעי קבלנים ושיטות מימון כגון 20 80. בשנת 2025 שוב נרשמה ירידה לכ כ 34 אלף דירות חדשות. מי שמסתכל רק על הירידה מ 2024 ל 2025 עלול להסיק שהביקוש קרס, אך מבט על כל התקופה מראה תנודתיות חדה שנבעה בעיקר משינויי ריבית ומימון ולא מהיעלמות הביקוש לדירות חדשות.

תמונה: Dreamstime

מה קרה בעשור האחרון לשוק הדיור בישראל

בעשור האחרון מחירי הדירות בישראל, ובמיוחד הדירות החדשות, רשמו עלייה חריגה בהיקפה שהשפיעה ישירות על יכולת הרכישה של משקי בית רבים. לפי מדד מחירי הדירות של הלמ״ס, בין השנים 2015 ל-2025 עלו המחירים בכ-80 עד 95 אחוז במצטבר, כלומר כמעט הכפלה בתוך כעשור. חלק משמעותי מהזינוק התרחש בשנים 2021 ו-2022, אז נרשמה עלייה שנתית חדה של כ-20 אחוז על רקע ריבית נמוכה, ביקוש גבוה והיצע מוגבל יחסית. גם כאשר קצב העלייה התמתן החל מ-2023 בעקבות העלאות הריבית, רמת המחירים נשארה גבוהה מאוד ולא חזרה לרמות שלפני גל ההתייקרות.

המשמעות היא שמי שהמתין לאורך השנים מתוך ציפייה לירידות חדות מצא פעמים רבות שהמחירים דווקא התרחקו ממנו. במקביל עלויות המימון עלו, כך שגם כאשר מחירי הדירות עצמם התייצבו יחסית, ההחזר החודשי בפועל התייקר. שוק הדירות החדשות הושפע גם מעליית מחירי הקרקע, עלויות הבנייה, מחסור בעובדים ועיכובים בפרויקטים, גורמים שתמכו בעליית מחירים לאורך זמן. בנוסף, קצב התחלות הבנייה לא תמיד הדביק את הגידול הטבעי באוכלוסייה, מה שיצר לחץ מתמשך על השוק. לכן ניתוח מגמת העשור האחרון מחייב הסתכלות רחבה על ריבית, היצע, עלויות בנייה וביקוש דמוגרפי ולא רק על נתון מחירים נקודתי. הנתונים מלמדים כי גם בתקופות האטה בעסקאות לא נרשמה ירידת מחירים ממושכת, אלא בעיקר עצירה זמנית. עבור רוכשים ומשקיעים המשמעות היא ששוק הדיור בישראל ממשיך להיות מושפע ממחסור מבני בדירות חדשות, לצד תנודתיות מחזורית. מי שמקבל החלטות על בסיס פרשנות חלקית בלבד, עלול לשלם מחיר כלכלי גבוה בעתיד.

שנת 2021 הסתיימה בשיא חדש של רכישת דירות, בשנה זו נמכרו 150אלף דירות, 27% יותר מהשיא הקודם שנרשם בשנת 2015. מדובר היה בזינוק של 40% במכירת דירות בהשוואה לשנת 2020, ושיא של 56,000 דירות חדשות. כלומר שיאים יכולים להגיע מסיבות רבות, לאחר קיפאון (קורונה), הפחתת ריבית, שינוי מס, שיפור מצב ביטחוני, ועוד.

סיכום

תופעות כמו מספר גבוה מאוד של נרשמים להגרלות דירות מסובסדות או המשך עניין בדירות גם בתקופת ריבית גבוהה, מעידות שהביקוש לא נעלם אלא נדחה. כאשר תנאי המימון משתפרים, ביקוש כזה נוטה לחזור במהירות לשוק.

גם הטבות המימון שמציעים קבלנים אינן בהכרח עדות לקריסת ביקוש, אלא התאמה לסביבת ריבית גבוהה. קבלנים מעדיפים לשמור על קצב מכירות יציב, ולגשר על תקופה של אי־ודאות פיננסית. זו תופעה מוכרת במחזורי ריבית קודמים ואינה מעידה בהכרח על עודף דירות. בסופו של דבר, פרשנות של נתוני מלאי בלבד עלולה ליצור תמונה חלקית, ולא בהכרח משקפת מציאות. כדי להבין את מצב השוק יש להביא בחשבון גם מגמות דמוגרפיות, ביקוש כבוש, פער בין סוג הדירות לצורכי הרוכשים, והשפעת תנאי המימון. במבט כזה קשה לקבוע שקיים עודף היצע אמיתי, כפי שטוענת בן נאים, וסביר יותר שמדובר בתקופת ביניים שבה חלק מהביקוש ממתין להתבהרות התנאים הכלכליים, אולי גם הביטחוניים, ומסיבות נוספות. הביקושים לא נעלמו, הם רק ממתינים לשעת כושר.

ועוד לא דיברנו על המחסור הגדול של עשרות אלפי פועלי בניין, עבודות השיקום של נזקי המלחמה בדרום ובצפון שלא התחילו, תיקון הנזקים של אלפי דירות ממלחמת "עם כלביא", נתונים מצטברים שיכולים בקלות לגרום לעיכובים בקצב הבנייה של דירות בישראל, הקטנה דרמטית של מלאי הדירות, וזינוק בביקושים. את הכל צריך לקחת בחשבון, כדי לקבל תמונה אמיתית ולהגיע להחלטה נכונה, גם לגבי העיתוי לרכישת דירה בישראל.