יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

01/03/2026

החשש מזינוק במחירי הנפט מול ציפיות לעימות קצר / תמונה: Dreamstime

החשש מזינוק במחירי הנפט מול ציפיות לעימות קצר / תמונה: Dreamstimeתמצית

השפעת תחילת מבצע "שאגת הארי" על השוק המקומי, ובכלל, מעלה בשלב הנוכחי בעיקר סימני שאלה.

ההסלמה במפרץ צפויה, להערכתנו, להביא לזינוק, אולי משמעותי מאוד, במחירי הנפט העולמיים. אך עם זאת, במובן מסוים המדיניות המקומית הייתה כבר דיי ערוכה להסלמה. לדוג', אי הורדת הריבית האחרונה של בנק ישראל וקצבי גיוס האג"ח הרחבים יחסית של האוצר.

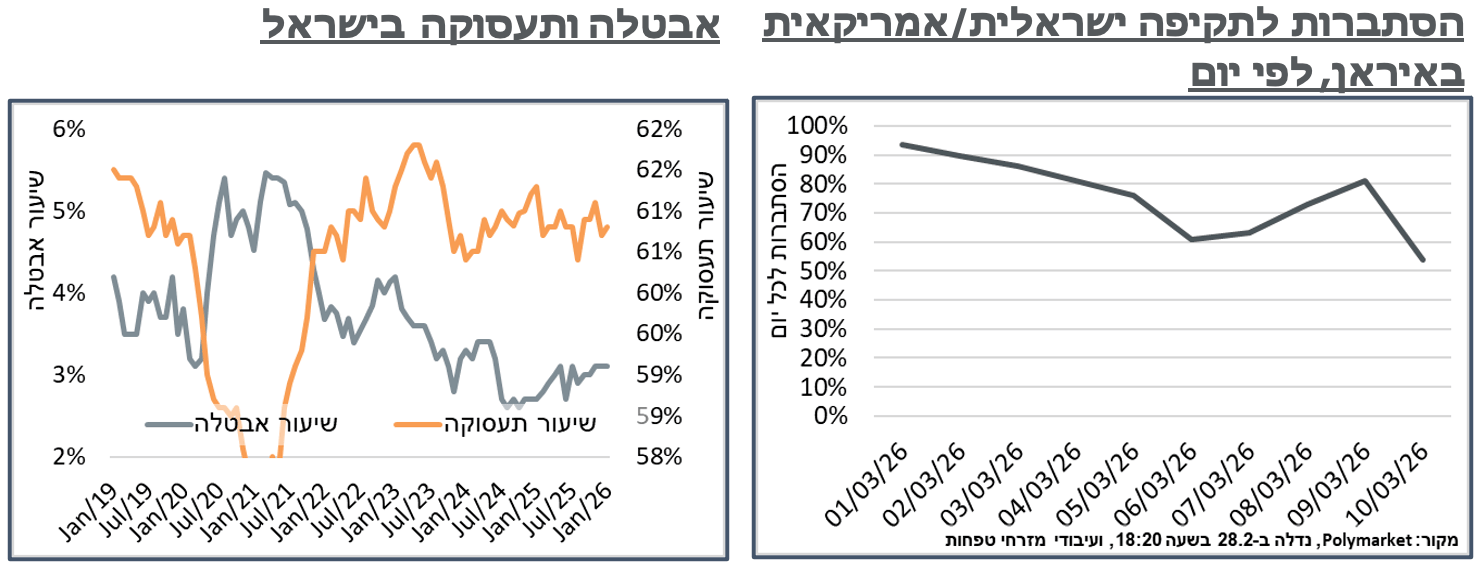

אדרבא, על פי ההתקדמות עד כה, הציפיות ב-Polymarket לדוג' הן לעימות קצר יחסית. ולהערכתנו, זה תרחיש "קל" ביחס לציפיות השוק עד כה.

בינתיים, הנתונים על המשק המקומי ממאנים עדיין להצביע על חזרה ליציבות אחרי "חרבות ברזל." בכלל זה, האבטלה נותרת נמוכה מאוד בינואר, על רקע עלייה איטית בשיעור ההשתתפות, לאחר המלחמה.

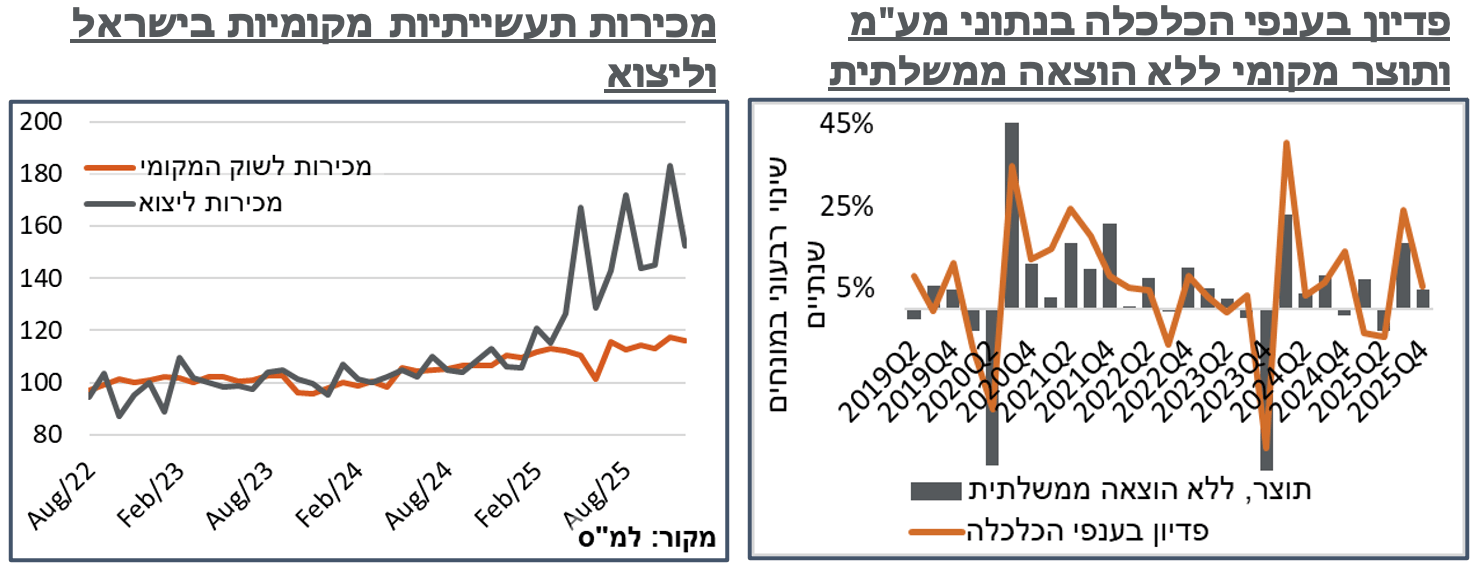

מדדי הפדיון במשק מצביעים על ירידה חזקה בדצמבר, לפחות במונחים מנוכי עונתיות. ולהערכתנו, מדובר בתיקון אחרי ייצוא, כנראה בטחוני, גבוה בנוב'.

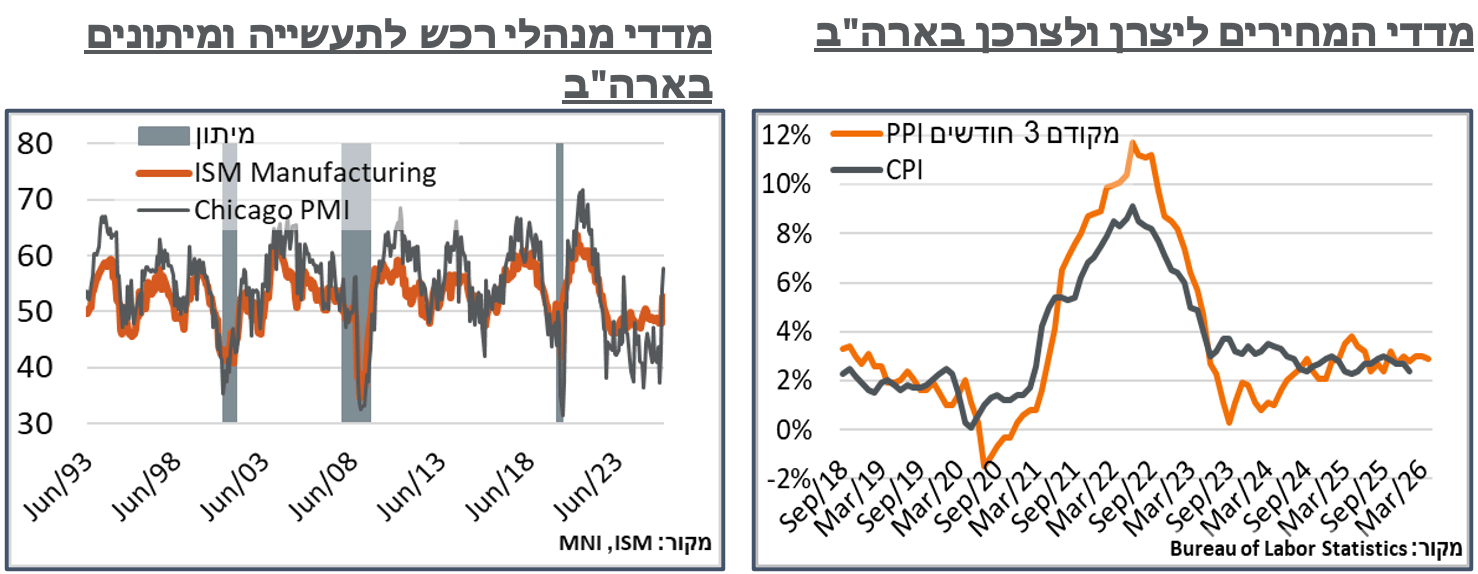

בארה"ב, מדד המחירים ליצרן הצביע על הפתעה קלה כלפי מעלה בינואר, אשר נובעת במידה רבה ממחירי השירותים, ומרמזת על צפי להתמשכות האינפלציה הגבוהה .

צד ההיצע, לפי מדד מנהלי הרכש של שיקגו, באופן דומה, מצביע גם הוא על עלייה, חריגה אפילו אפשר לומר. ועדיין, ייתכן שמדובר באופטימיות מקומית לאור האיפוק הבולט במדד האחרון של S&P.

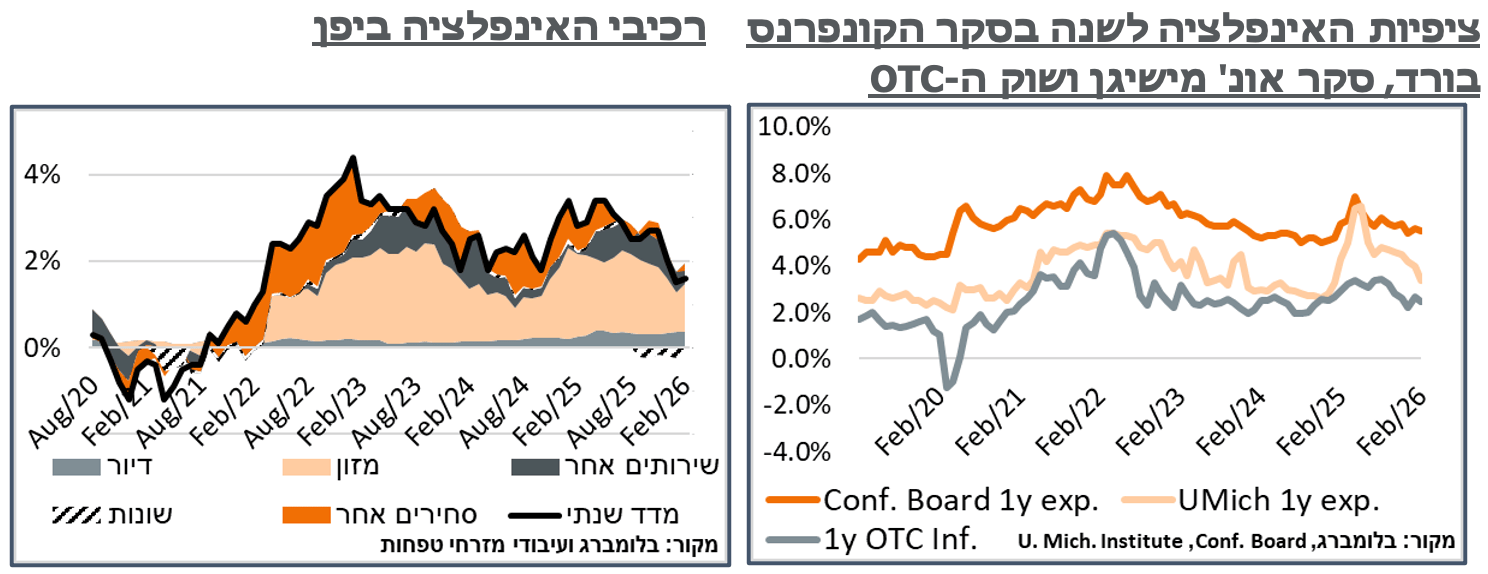

מדד אמון הצרכנים של הקונפרנס בורד הצביע על התאוששות מרשימה בפברואר. ועדיין, רכיב שוטף נמוך מצביע על צרכן במצב הדוק ביחס לעבר, שיפגוש את ההשפעה של אותו זינוק צפוי במחירי הנפט עקב הלחימה במפרץ.

ביפן, מדד המחירים של פברואר הפתיע קלות כלפי מעלה. מצד שני, זה נובע בעיקר מסעיפי פירות וירקות, מה שממתן את הציפיות להמשך העלאות ריבית על ידי ה-BoJ.

מאקרו

ישראל: בימים של לפני תחילת "שאגת הארי", הציפיות ב-Polymarket כללו, ככלל, הסתברות מתונה יחסית לעימות עם איראן בימים הקרובים. אבל גבוהה יחסית לאחת לחודשים הבאים.

השוק המקומי, בינתיים, הצביע דווקא על עליית מפלס הלחץ בימים האחרונים (שער השקל, תשואות ארוכות, שוק המניות המקומי). ובמובן הזה, אנחנו רואים אותו כמבטא באופן בולט יחסית את תרחיש המלחמה.

בהינתן זה, להערכתנו, הרמה שבה שוק הנפט יפתח את המסחר היא הפרמטר הכי משמעותי לטווח הזמן המיידי, מבין השפעות "שאגת הארי". בטווח השבועות הקרובים, ההסתברות ב-Polymarket כרגע מצביעה על זמן מחצית חיים של כעשרה ימים למבצע. ואנחנו רואים תרחיש כזה, בייחוד אם יפיל את המשטר באיראן, כהתפתחות חיובית, ביחס לציפיות השוק.

נתוני סקר כח אדם המקומיים המשיכו להצביע על שוק תעסוקה הדוק מאוד, בינואר, עם יציבות באבטלה, ברמת 3.1%. מנגד, הפעם זה מגיע על רקע עלייה קלה בשיעור ההשתתפות, מ-62.6%, ל-62.8%, שבתורה דווקא כן מביאה לעלייה בשיעור של 0.1% בתעסוקה, ל-60.8%.

בהינתן הדינמיקה של החודשים האחרונים, הציפייה שלנו הייתה שלפחות במידה מסוימת נראה חיילי מילואים שהשתחררו בסביבות סוף המלחמה, בנוב', והצטרפו במהלך החודש לשוק התעסוקה. מאידך, העלייה בהשתתפות דווקא הייתה בולטת יותר בקבוצת הגיל של 25-64, משיעור תעסוקה של 78.7% ל-79.1%, מה שלא בהכרח תומך באפשרות הזו. כנ"ל, גם שיעור הנעדרים מעבודתם עקב מילואים היה גבוה יחסית במהלך החודש (9.5%), גם ביחס לדצמבר (7.6%) וגם באופן כללי.

במה שיספק רוח פנים לאחר האצה עם היציאה מהמלחמה בנוב', מדדי הפדיון במשק רשמו התמתנות משמעותית מאוד בדצמבר, עם ירידה של 3.0%, במונחים מנוכי עונתיות. באופן בולט, הירידה בפדיון שונה מהנתונים המקוריים, שדווקא הצביעו על עלייה משמעותית מאוד, של 12.1% בפדיון. קרי, יש פה פשוט חודש דצמבר לא מאוד מוצלח, באופן יחסי. בחלוקה ענפית, בלטה ירידה מנוכת עונתיות של כ-9.8% בפדיון התעשייתי.

נתוני הייצור התעשייתי, אשר פורסמו במקביל, הצביעו אף הם על ירידה של כ-4.3% בפדיון התעשייתי, במונחים מנוכי עונתיות במהלך החודש. מאידך, החלוקה פה מצביעה על יציבות יחסית במכירות הקמעונאיות, עם ירידה של 0.9% בלבד. ומאידך, ירידה של קרוב ל-17% במכירות לחו"ל, אחרי זינוק של כ-26% בדצמבר. ונעריך שמדובר בתוצאה של עסקת ייצוא ביטחוני, במהלך החודש, או מספר עסקאות גדולות.

ארה"ב: האינפלציה במדד המחירים ליצרן בארה"ב נותרת יציבה יחסית, בינואר, עם התמתנות קלה בלבד של 0.1%, ל-2.9%, אך גבוהה מהציפיות המוקדמות. יתרה מזאת, הנתון הנוכחי נהנה באופן לא מפתיע ממחירי האנרגיה שהיו מאוד נוחים, במהלך החודש. וללא זה, האינפלציה במדד ללא אנרגיה ומזון עומדת של 3.6% משמעותיים יותר. למותר לציין שנצפה שה-PPI הכללי ינוע לעבר הרמות האמורות, בהמשך. יתרה מזאת, מחירי השירותים דווקא כן עלו בצורה בולטת, עם תוספת של 0.8% בקטגוריה – העלייה החדה מאז יולי אשתקד. רוב העלייה נבעה מהתרחבות של המרווחים הקמעונאיים.

להערכתנו, רמתו הגבוהה של מדד המחירים ליצרן גוזרת המשך התרחבות בקצב גבוה יחסית בסעיפי השירותים לפחות במדד לצרכן. ובטווח הזמן הקרוב, כמובן שעליית מחירי האנרגיה תבוא לידי ביטוי גם כאן וכנראה גם במחירי המוצרים. ההסתברות להורדת ריבית בהודעת הפד בעוד שבועיים התמתנה לאחרונה, וסיימה את השבוע שעבר בטריטוריה חד ספרתית. והורדה כולל ההחלטה באפריל עמדו יחד על כ-24% מתונים, בלבד. קרי ספק אם גם שם זה יקרה.

מדד מנהלי הרכש של שיקגו לתעשייה הצביע על התאוששות משמעותית מאוד מרמה אופיינית של 54.0 נק' בינואר, לשיא של קרוב ל-3 שנים על 57.7 נק' בפברואר. באופן מפתיע, רוב הצמיחה הפעם הייתה 'פנימית.' ובכלל זה, יש לציין תוספת של לא פחות מ-9 נקודות בסעיף התפוקה, ועוד 7.7 נק' בסעיף התעסוקה. נוסיף כי הנתון מגיע בניגוד בולט למדד הראשוני לתעשייה לפברואר של S&P, אשר פורסם בשבוע הקודם, והצביע על אופטימיות מאופקת מאוד, ברמת 51.2 נק'.

לאחר הידרדרות מהירה בחודשים האחרונים, מדד אמון הצרכנים של הקונפרנס בורד הצביע על עלייה מרשימה לרמת 91.2 נ', בפברואר. הנתונים כללו עדכון משמעותי בסעיפי המדד, גם בסעיף הנוכחי, וגם בציפיות. ועם זאת, ראוי לציין כי הסעיף השוטף שלילי מאוד ברמת 120 נק' – שפל של חמש שנים. דנה פיטרסון, הכלכלנית הראשית של הקונפרנס בורד הוסיפה על זה כי הערות המשיבים התמקדו ב-"מחירים, אינפלצייה ועלויות המוצרים." נוסיף על זה כמובן כי הנתונים מתיישבים עם המצב ההדוק של הצרכן האמריקאי, אשר בא לידי ביטוי כזכור בשיעור החיסכון הנמוך בנתוני ה-PCE האחרונים.

עוד על זה, בניגוד לאמור, ציפיות האינפלציה עצמן של הצרכנים הן דווקא מתונות יחסית, בראייה היסטורית, ועל זה נזכיר כי הציפיות בסקר מישיגן, לדוג', דווקא התמתנו ל-3.4%, על רקע מחירי הדלק שהיו עדיין נוחים יחסית בתחילת החודש. במובן זה, כמובן שהשפעת העלייה הצפויה במחירי הנפט והדלק בעולם תהיה מאוד מעניינת למעקב, בהמשך.

יפן: אחרי מדד המחירים הכללי הנמוך יחסית ביפן, בינואר, מדד פברואר לטוקיו הפתיע באופן בולט כלפי מעלה, עם האצה של סביבת האינפלציה לרמת 1.6%, מ-1.5%, בינואר. סעיפי האנרגיה בעיקר שליליים פה באופן בולט, מה שכמובן צפוי להשתנות בקרוב, עם העלייה הצפויה במחירי הנפט.

בינתיים, אינפלציית סעיפי המזון מאיצה מקצב שנתי של 3.2% ל-3.8%, והתרומה שלה אחראית לתוספת של כ-1.1% לאינפלציה הכוללת – כ-0.2% יותר מאשר בחודש הקודם. מצד שני, הרבה מזה מגיע מסעיפי הירקות ופירות, קרי, לא צפוי שישפיע עוד הרבה זמן קדימה.

על רקע זה, ההסתברות להעלאת ריבית נוספת ביפן בהחלטה הקרובה בעוד כשבועיים וחצי נותרות על כ-10% מתונים יחסית, בדרך אל שתי העלאות בסה"כ בשנה הקרובה.