לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

05/03/2026

בנק הפועלים, צילום: פאנדר

בנק הפועלים, צילום: פאנדרהתוצאות מעט נמוכות מהצפי אבל המניה עדיין לא יקרה

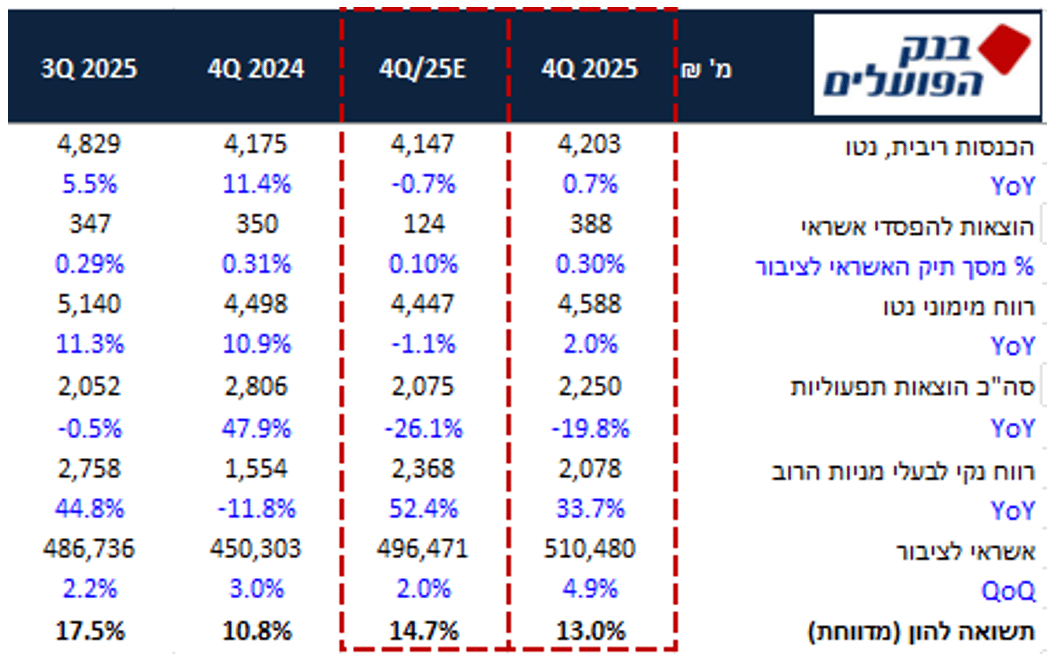

בנק הפועלים פרסם הבוקר את הדוחות לרבעון הרביעי של 2025 והציג תשואה להון נמוכה מהצפי המוקדם שלנו של 13% אל מול תחזית שלנו 14.7% הדוח היה רווי בהוצאות והכנסות חד פעמיות שעיקרן היו הפרשה של 200 מ' ש"ח בגין סכסוך עם העובדים בבנק בגין השינויים הארגוניים המתוכננים, הכנסה חד פעמית בגין ההנפקה של עמל ומעבר בגובה 190 מ' ש"ח לפני מס (נלקחה בתחזית) ושיעור מס נמוך מהצפי בעקבות הגעה לתקרת מס המלחמה. בנטרול השפעת ההפרשה בגין סכסוך העבודה ובנרמול שיעור המס למס הסטטוטורי היה מציג הבנק תשואה להון של כ- 13.5%.

במקביל הציג הבנק את התוכנית האסטרטגית לשנים 2026-2027 שעיקריה: יעד הרווח הנקי בטווח של 10-9 מיליארד ש"ח בכל אחת מהשנים, יעד תשואה להון בטווח של כ 15%-14% בכל אחת מהשנים, יעד צמיחת תיק האשראי עודכן לשיעור שנתי ממוצע של כ 9%-8% וחלוקת רווחים בטווח של 60%-50% מהרווח הנקי.

חשוב לציין כי היעדים נקבעו בהתחשב בכך שבמהלך שנת 2027 הבנק עתיד לעבור לבניין "פועלים סנטר" ובכך יתאפשר למכור מספר נכסי נדל"ן שיתפנו מתוך סך הנכסים שבבעלות, תוך הנחה ראשונית שהרווח לפני מס ממכירתם יהיה בטווח של 900-800 מיליון ש"ח ויוכר בשנת 2027 ואילך

תמצית התוצאות

השפעת המדד ברבעון השלישי (0.6%-) גרעה מהכנסות הריבית כ-194 מ' ₪ אל מול תרומה של 468 מ' ₪ ברבעון הקודם. במקביל, המרווח הפיננסי בנטרול מדד נותר ללא שינוי על 2.58% (נתון מרשים) וזו נקודת חוזקה משמעותית של פועלים.

תיק האשראי של הבנק ממשיך לצמוח בשיעור גבוה ועלה ב-4.9% ביחס לרבעון הקודם כאשר שיעור הצמיחה המשמעותי בעסקים גדולים וזאת לצד צמיחה בתיק האשראי לפיננסים שעלה במעל ל 25%.

יתרות העו"ש נותרו ללא שינוי ברבעון ושיעורן מסך הפיקדונות ירד באופן זניח ל-24.8% למול 24.9% ברבעון הקודם.

ההוצאות להפסדי אשראי של הפועלים היו בשיעור גבוה מהתחזית והסתכמו ל-388 מיליון ₪ או שיעור של 0.3% עליה שמוסברת ע"י צמיחת התיק ומדיניות זהירה של ההנהלה. נציין כי כל הוצאה היא קבוצתית. הבנק ממשיך להגדיל את כריות הביטחון ולהערכתי יתחיל לשחרר אותן כבר בשנה הבאה ככל שהפיקוח יאפשר זאת.

שיעור ה- NPL ירד ברבעון ועמד על רמה של 0.48% אל מול 0.49% ברבעון הקודם.

ההכנסות מעמלות ירדו ברבעון הרביעי בכ-0.7% ביחס לרבעון הקודם הירידה מוסברת במתווה ההקלות של בנק ישראל שעמד על סך של 146 מ' ש"ח ברבעון.

סעיף נוסף שהיה שונה מהתחזיות המוקדמות הוא שיעור המס שעמד ברבעון על כ-31.4% אל מול תחזית שלנו ל 35% הסיבה העיקרית היא השפעות מס המלחמה שהגיע לתקרה.

בהיבט ההוצאות, הבנק הציג עלייה חד פעמית בהוצאות השכר ברבעון הרביעי אל מול הרבעון הקודם ורשם הפרשה של 200 מיליון בגין המו"מ עם העובדים. בנטרול ההפרשה מציג הבנק יציבות בהוצאות. יחס היעילות התפעולית זינק בהתאמה ל-39.3% נתון גבוה ולא מייצג.

על פי המודלים של הבנק, הרגישות של הכנסות המימון לכל ירידה של 1% לאורך העקום ירדה ל 887 מ' ₪ גבוה מהרבעון הקודם, במונחי תשואה להון מדובר בפגיעה פוטנציאלית של כ-1%.

הרווח הנקי הסתכם ב-2.08 מיליארד ₪ ממנו יחלק הבנק כ-60% בדיבידנד ובייבק.

יחס הלימות ההון הסתכם ב-11.98%, כלומר 1.75% מעל דרישת בנק ישראל וגוזר עודפי הון של כ-9.4 מיליארד ₪ .

יעדי התוכנית האסטרגית לשנים 2026-2027

במקביל לפרסום הדוחות, הציג הבנק את התוכנית האסטרטגית לשנים 2026-2027 שעיקריה: יעד הרווח הנקי בטווח של 10-9 מיליארד ש"ח בכל אחת מהשנים, יעד תשואה להון בטווח של כ 15%-14% בכל אחת מהשנים, יעד צמיחת תיק האשראי עודכן לשיעור שנתי ממוצע של כ 9%-8% וחלוקת רווחים בטווח של 60%-50% מהרווח הנקי.

חשוב לציין כי היעדים נקבעו בהתחשב בכך שבמהלך שנת 2027 הבנק עתיד לעבור לבניין "פועלים סנטר" ובכך יתאפשר למכור מספר נכסי נדל"ן שיתפנו מתוך סך הנכסים שבבעלות, תוך הנחה ראשונית שהרווח לפני מס ממכירתם יהיה בטווח של 900-800 מיליון ש"ח ויוכר בשנת 2027 ואילך

סביבת המאקרו שהניחו בבנק הפועלים העט יותר מאתגרת מזו שהניח לאומי ונשענת על הנחות שוק כלומר ריבית בנק ישראל ברמה של 3.25% בסוף שנת 2026 ו 3.00%- בסוף שנת 2027, אינפלציה ברמה של 1.5% בשנת 2026 ו 2.0% בשנת 2027 וצמיחת תוצר ברמה של 4.3% בשנת 2026 ו - 3.6% בשנת 2027 . אנו חשים כי המדיניות הזהירה של הבנק משתקפת גם במספרים לשנתיים הבאות וכי גם תחת סביבת מאקרו מאתגרת יותר הבנק צריך ויכול להציג שורת רווח גבוהה מזו שסומנה ביעדים ל 2027.

צפי לרבעון הראשון – סביבת ריבית חדשה ותוצאות יציבות

במבט לרבעון הבא ניתן להעריך בזהירות שבנק הפועלים יציג תשואה גבוה יותר ברבעון הראשון של השנה שיאופיין במדד שלילי נמוך יותר (0.2%-) ועל פי הערכה גסה הבנק צפוי להציג תשואה להון של כ-14.5%.

בשורה התחתונה

סה"כ הדוח של פועלים מעט מאכזב ביחס לציפיות ברבעון אך יאמר לזכות הבנק שהלחץ על המרווח הפיננסי לא הגיע לבנק הפועלים (שעדיין מחזיק במרווח הגבוה בסקטור). הנהלת הבנק שומרת על מדיניות מאוד זהירה ביחס להוצאות להפסדי אשראי וכריות הביטחון ממשיכות לתפוח. בגלל שהרבעון היה רווי אירועים חד פעמיים קצת קשה לקבל תמונה נקייה מרעשים אך הביצועים הפיננסיים והצמיחה המרשימה באשראי הן נקודות חיוביות להמשך. הבנק נכנס ל-2026 בנקודת פתיחה טובה תוך שהוא שם דגש על מחירים ולראייה ה-NIM הגבוה, וכריות ביטחון בצד ההפרשות מהגבוהים בענף, ועם פוטנציאל מכירות נדלן גבוה – במכפיל הון של 1.59X ומכפיל רווח חזוי ל 2026 של 10.8X המניה בהחלט לא יקרה אך עם זאת אינו גבוה כמו בעבר ואפסייד משמעותי יותר תלוי הרבה ביכולת של הבנק להכות את התחזית.

אנו שומרים על המלצת תשואת יתר למנייה ועל מחיר יעד של 88 ₪.