עפר קליין, ראש אגף כלכלה ומחקר בהראל

10/03/2026

הנפט בוער, הצריכה קופאת / תמונה: Dreamstime

הנפט בוער, הצריכה קופאת / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.1% בפברואר | 0.4% במרץ |

0.1% בפברואר | 0.4% במרץ |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד פברואר 2027) |

1.6% |

1.8% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.5% |

3.5% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.1 ₪ |

3.0 ₪ |

נקודות מרכזיות

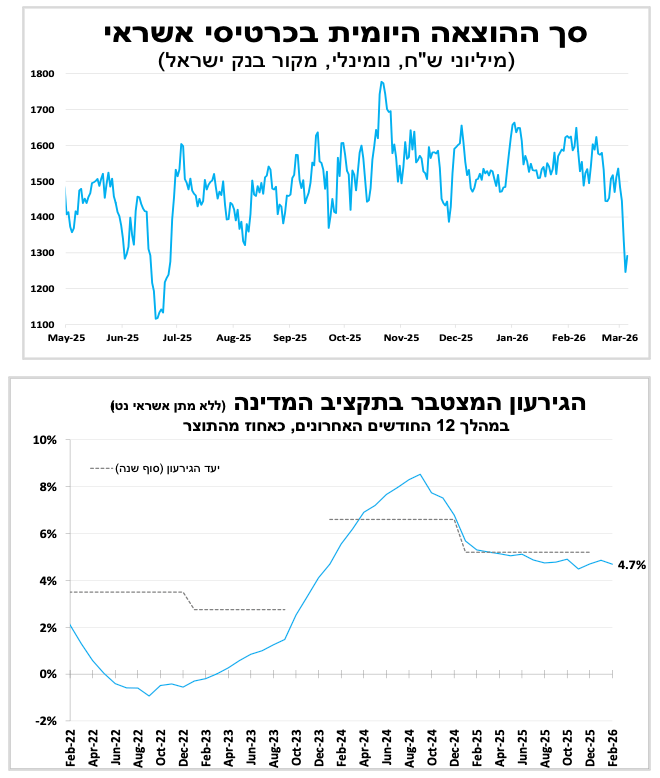

נתוני הרכישות בכרטיסי אשראי הראשוניים מצביעים על ירידה בפעילות הצרכנית למעט מוצרי מזון, כאשר משך המלחמה צפוי לקבוע את עומק הפגיעה בצמיחה ובהכנסות המדינה ממסים.

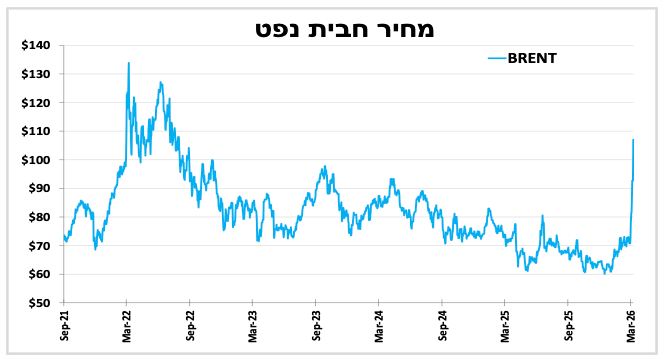

בראשון הקרוב יתפרסם מדד המחירים לצרכן לחודש פברואר שצפוי לעלות בכ-0.1%. הזינוק במחירי הנפט צפוי להשפיע בעיקר על מדד אפריל אם רמת המחירים הגבוהה תישמר.

מחירי הנפט מזנקים בעקבות המלחמה במפרץ הפרסי. מדינות אסיה נפגעות במיוחד בשל תלות גבוהה בייבוא נפט מהמפרץ. עליית מחירי האנרגיה מעלה את ציפיות האינפלציה בעולם ותורמת לעלייה בתשואות האג"ח הארוכות.

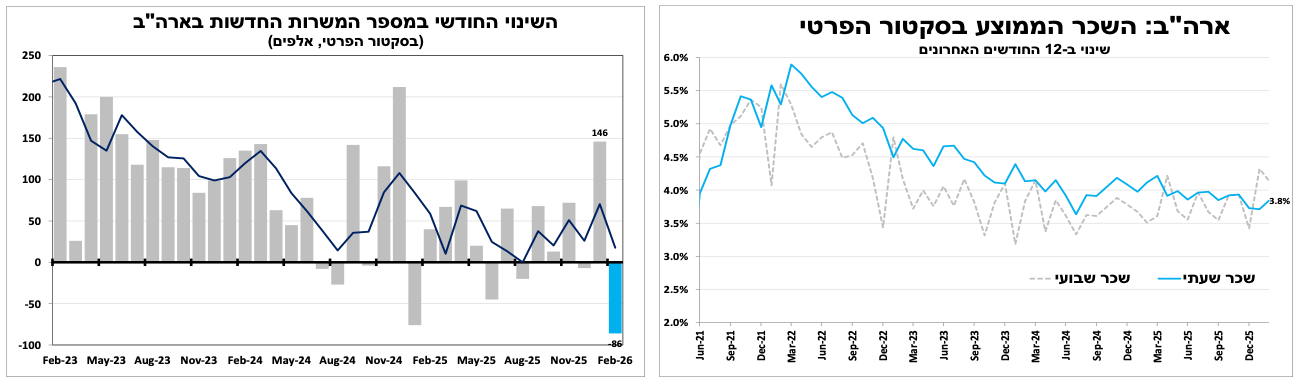

בארה"ב נתוני התעסוקה לפברואר היו חלשים עם ירידה במספר המשרות, זאת בניגוד לגידול החד בחודש הקודם. הזינוק במחירי הנפט הוא סיבה נוספת לכך שהריבית תישאר ללא שינוי בשבוע הבא. הנתונים האחרונים מצביעים על פתיחה חיובית לרבעון עם שיפור בסנטימנט החברות לצד יציבות יחסית בצריכה הפרטית.

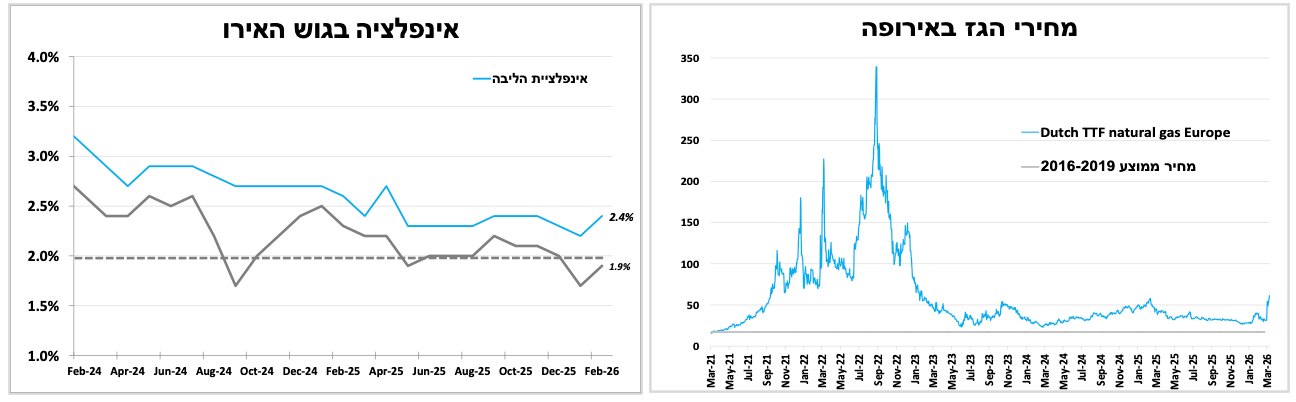

האינפלציה בגוש האירו עלתה יותר מהצפי בפברואר וצפויה לעלות עוד בשל התייקרות האנרגיה, אם כי המצב עדיין רחוק מהזעזוע שנרשם בתחילת מלחמת רוסיה-אוקראינה.

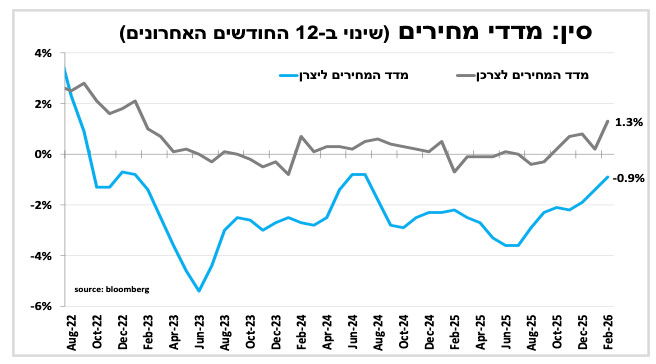

הממשלה בסין הורידה את יעד הצמיחה השנתי ל-4.5%-5.0%, הרמה הנמוכה ביותר מזה עשרות שנים. האינפלציה עלתה יותר מהצפי בפברואר, בעיקר בשל ביקושים סביב ראש השנה הסיני.

כצפוי, בישראל השבוע נרשמה ירידה בפעילות הכלכלית. היקף הפגיעה ברבעון ייקבע בעיקר לפי משך המערכה וחומרת ההגבלות. הגירעון ירד בפברואר, אך נראה עלייה בחודשיים הבאים כתוצאה מהמלחמה.

נתוני הרכישות היומיות בכרטיסי אשראי מספקים הצצה ראשונית לפעילות הכלכלית מאז תחילת המבצע ומהם עולה כצפוי ירידה בסך הרכישות הכולל, למעט רכישות מוצרי מזון (ללא מסעדות). כפי שציינו בשבוע שעבר, אורך המלחמה וחומרת ההגבלות יקבעו את היקף הפגיעה בצמיחה ברבעון.

הכנסות המדינה ממסים בפברואר היו גבוהות ועמדו על 47 מיליארד ש"ח עלייה נומינלית של כ-20% לעומת פברואר אשתקד, אם כי חלק מן הגידול נובע מרמת הכנסות נמוכה יחסית בפברואר אשתקד. בהתאם לכך הגירעון כאחוז מן התוצר ב-12 החודשים האחרונים ירד ל-4.7%.

סביר שבחודשים מרץ/אפריל תירשם ירידה בהכנסות ממסים כתוצאה מההגבלות על הפעילות מול עלייה בהוצאות הביטחוניות, מה שצפוי יוביל לעלייה בגירעון. לאור זאת ההערכה הקודמת שלנו לגירעון מתחת ל-4% בסוף השנה נראית כעת פחות סבירה (ותלויה במשך המערכה).

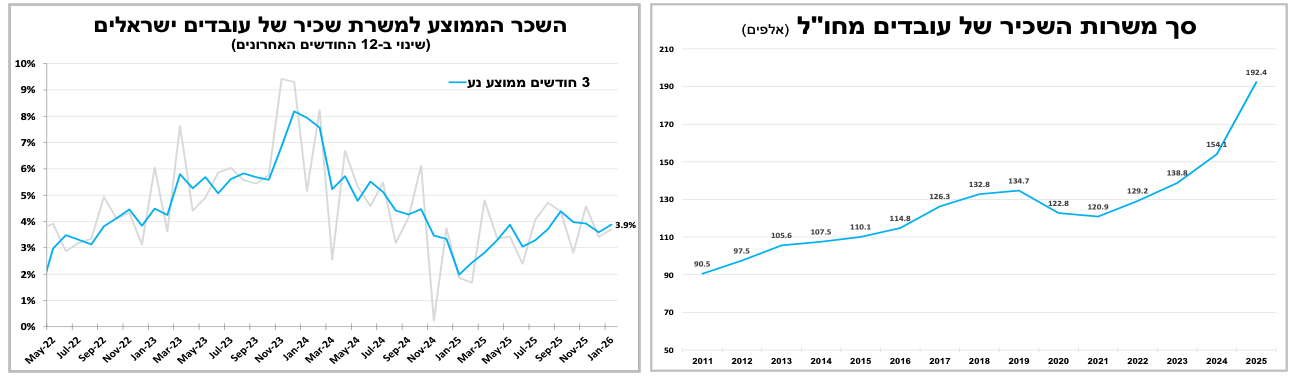

נתוני השכר הממוצע הראשוניים לינואר היו חיוביים והצביעו על עלייה של 3.7% ב-12 החודשים האחרונים. הנתונים ממשיכים להצביע על חוזקו של שוק העבודה וצפויים להקשות על בנק ישראל להפחית את הריבית בקצב מהיר לאחר סיום הלחימה. עוד עולה מן הנתונים כי מספר משרות השכיר של עובדים זרים עלה בקצב מהיר בשנת 2025 והגיע לשיא חדש בסוף השנה. כמחצית ממשרות השכיר החדשות שנוספו בשנה שעברה היו של עובדים זרים וכשליש מהמשרות הללו מרוכז בענף הבנייה.

בראשון הקרוב יתפרסמו מדדי המחירים לחודש פברואר. אנו צופים עלייה מתונה של כ-0.1%, עם ירידה במחירי ההלבשה מול עלייה במחירי הבנזין. הזינוק במחירי הנפט צפוי לבוא לידי ביטוי רק במדד אפריל, אם רמת המחירים תישאר גבוהה עד סוף החודש.

בעולם

העלייה במחירי הנפט מורגשת בכל העולם ומחלחלת לאינפלציה, אך באסיה ההשפעה משמעותית יותר ועלולה לפגוע בפעילות הכלכלית.

על רקע המלחמה במפרץ מחירי האנרגיה בעולם זינקו. הנפגעות הראשונות מהמצב הן מדינות אסיה התלויות כמעט לחלוטין בייבוא נפט ממדינות המפרץ. בהתאם, מחירי תזקיקי האנרגיה באסיה זינקו בשיעור חד יותר בהשוואה לשאר העולם. אם משבר מעבר המכליות לא ייפתר, הזינוק במחירי האנרגיה באסיה עלול להביא בפן הריאלי להגבלות על התעשייה. זאת, כאשר התעשייה מהווה רכיב משמעותי בצמיחה של מדינות אלו.

בנוסף, עליית מחירי האנרגיה מחלחלת גם לאינפלציה הגלובלית כאשר עוצמת ההשפעה תלויה בעיקר במשך המערכה ובהיקף השיבושים. עליית מחירי האנרגיה תרמה לעלייה בציפיות האינפלציה ולעלייה בתשואות האג"ח הארוכות בעולם במיוחד באירופה, בעוד שבישראל נרשמה יציבות יחסית עם תנודתיות נמוכה יותר.

זיגזג בנתוני התעסוקה בארה"ב אינו מספק תמונה ברורה. למרות הנתון החלש, העלייה הצפויה במחירים בעקבות הזינוק בנפט מחזקת את ההערכה שהריבית תישאר ללא שינוי בשבוע הבא. במוקד השבוע נתוני האינפלציה שיתפרסמו מחר.

בארה"ב דוח התעסוקה הראשוני לחודש פברואר היה חלש, כאשר במגזר הפרטי נגרעו כ-90 אלף משרות ונתוני החודשיים הקודמים עודכנו כלפי מטה. שביתת האחיות בחלקים מהמדינה תרמה חלקית לירידה אך אינה מסבירה את כולה. הנתון החלש מגיע לאחר נתון חזק בינואר, מה שממשיך לצמצם את אמינות הנתונים החודשיים ומחייב להתמקד יותר במגמה. שיעור האבטלה עלה קלות ל-4.4% (4.44% ליתר דיוק), בעוד שמספר המובטלים נותר כמעט ללא שינוי. לצד זאת, קצב עליית השכר נותר גבוה ועמד על 3.8% ב-12 החודשים האחרונים עד פברואר.

בשורה התחתונה התמונה הכוללת מצביעה על שוק עבודה חזק הנמצא במגמת התקררות הדרגתית. מגמה זו צפויה להימשך בקצב איטי ולאפשר לבנק המרכזי לחזור להפחית ריבית במחצית השנייה של השנה. עם זאת, למרות דוח התעסוקה החלש הזינוק במחירי הנפט שצפוי להתגלגל לאינפלציה ימנע הפחתת ריבית בהחלטה בשבוע הבא. להערכתנו הבנק המרכזי יאותת כי ימתין להתבהרות המצב הגיאופוליטי. במוקד השבוע יעמדו נתוני האינפלציה לפברואר שיתפרסמו מחר (רביעי), כאשר אנו צופים עלייה קלה באינפלציה לקצב של 2.5%.

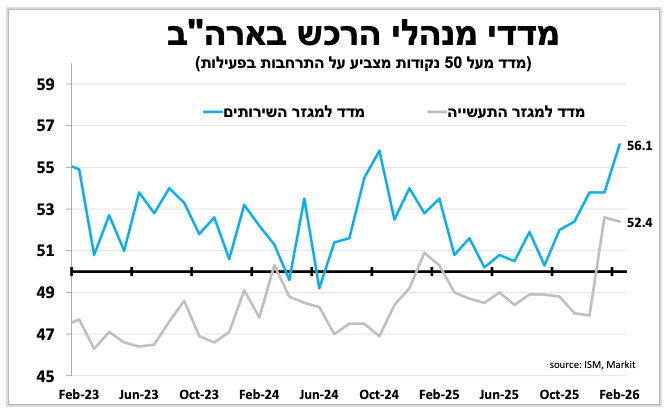

הנתונים האחרונים עד לפרוץ המלחמה מצביעים על פתיחה חיובית לצמיחה ברבעון הנוכחי. סנטימנט החברות השתפר מעבר לצפוי כאשר מדד מנהלי הרכש לענפי השירותים עלה בפברואר ל-56.1 נקודות הרמה הגבוהה מאז אמצע 2022, כאשר חברות מדווחות על עלייה בהזמנות חדשות. אף שמכירות הקמעונאות בינואר ירדו ב-0.2%, עיקר הירידה נבע מהחורף החריג שפגע במכירות בחנויות ובעיקר במכירות הרכבים. בניכוי גורם זה נרשמה אף עלייה קלה, מה שמלמד שהתמונה הבסיסית של הצריכה הפרטית עדיין חיובית.

האינפלציה בגוש האירו עלתה בפברואר וצפויה לעלות עוד בחודש הבא. הזינוק במחירי הגז באירופה היה משמעותי, אך בינתיים לא משתק כפי שהיה בתחילת המלחמה באוקראינה.

האינפלציה בגוש האירו עלתה יותר מהצפי בפברואר ל-1.9% לפי האומדן הראשוני, אך היא עדיין קרובה ליעד הבנק המרכזי. עם זאת הזינוק במחירי האנרגיה צפוי להוביל לעלייה מהירה יותר באינפלציה כבר בחודש הבא. עם זאת חשוב לציין כי למרות העלייה החדה, הרמה הנוכחית עדיין רחוקה מזו שנרשמה בתחילת מלחמת רוסיה-אוקראינה, אז זינוק מחירי האנרגיה תרם גם לשיתוק חלק מהפעילות התעשייתית. על רקע זה, להערכתנו הבנק המרכזי בגוש האירו צפוי להותיר את הריבית ללא שינוי בשבוע הבא. להערכתנו, תמחור השווקים לעלייה בריבית בחודשים הקרובים נראה מופרז. אנו מצפים כי הנגידה תאותת על גישת המתנה עד להתבהרות המצב הגיאו-פוליטי וכי הבנק אינו מתכנן שינויים קרובים בריבית.

ממשלת סין עדכנה כלפי מטה את יעד הצמיחה לשנה הקרובה והתחייבה להמשך תמיכה ממוקדת בחברות טכנולוגיה מתקדמות כמנוע צמיחה מרכזי. האינפלציה בפברואר הייתה גבוהה מהציפיות, אם כי ככל הנראה באופן זמני בעקבות ביקושים סביב ראש השנה הסיני. העלייה במחירי האנרגיה מצמצמת את ההסתברות שהריבית תרד בשבוע הבא.

הפוקוס בשבוע האחרון היה על המזרח התיכון, אך במקביל הסתיימה חופשת ראש השנה בסין והממשלה קבעה יעד צמיחה שנתי (כנהוג בתחילת כל שנה). הפעם היעד נמוך מהציפיות על 4.5%-5.0%, הרמה הנמוכה ביותר מאז תחילת שנות התשעים. הפחתת היעד משקפת ככל הנראה הכרה בתלות הגבוהה של הצמיחה בתעשייה וביצוא החשופים יותר להאטה בסחר הגלובלי, ובתרומתו השלילית המתמשכת של ענף הנדל"ן, בין היתר על רקע שינויים דמוגרפיים. במקביל הודיעה הממשלה על שמירת יעד גירעון של 4% לצד המשך הרחבת ההשקעה בתעשיות מתקדמות כמנועי צמיחה מרכזיים, מהלך שעשוי להיטיב עם חברות הפועלות בתחומים אלו.

במקביל התפרסמו נתוני האינפלציה לפברואר שעלו יותר מהצפי ל-1.3% הרמה הגבוהה ביותר מאז 2022, אם כי חלק ניכר מהעלייה מיוחס ככל הנראה לביקושים סביב ראש השנה הסיני. גם בחודשיים הקרובים אנו מצפים לעלייה נוספת בעקבות הזינוק במחירי האנרגיה, אך סביר שלאחר סיום השיבושים נראה שוב ירידה באינפלציה. הנתון הגבוה מצמצמים את ההסתברות שנראה הפחתת ריבית בהחלטה בסוף השבוע הבא.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-10 במרץ |

|

מכירות בתים קיימים |

|

|

|

יום רביעי, ה-11 במרץ |

מדד אמון הצרכנים. פדיון רשתות שיווק. |

אינפלציה |

|

|

|

יום חמישי, ה-12 במרץ |

מכירות דירות. סחר סחורות |

|

|

|

|

יום שישי, ה-13 במרץ |

|

הכנסה וצריכה פרטית. משרות פנויות |

|

|

|

יום ראשון, ה-15 במרץ |

מדדי המחירים לחודש פברואר |

|

|

|

|

יום שני, ה-16 במרץ |

מאזן תשלומים רבעון רביעי 2025 |

מכירות קמעונאיות וייצור תעשייתי |

|

מכירות קמעונאיות וייצור תעשייתי בסין |