עמית י.

22/03/2026

השוק בארהב מתמחר סיכוי להעלאת ריבית / קרדיט: אילוסטרציה – AI

השוק בארהב מתמחר סיכוי להעלאת ריבית / קרדיט: אילוסטרציה – AIהשווקים הפיננסיים (כמו אג"ח וחוזים עתידיים) מתמחרים כעת לראשונה מזה זמן אפשרות ממשית להעלאת ריבית מצד הפדרל ריזרב. זה קורה לאחר שינוי חד בתמחור שנבע מעלייה מחודשת בחששות האינפלציה ולאחר מהתבטאויות ניציות יותר מצד הפד.

מה בעצם קורה כאן?

הסנטימנט בשווקים התהפך מהר יותר מגרף של מניית AI ביום תנודתי. רק לפני זמן קצר המשקיעים היו בטוחים שהפד בדרך להוריד ריבית ואפילו פלירטטו עם רעיון של שתי הורדות השנה. אבל מאז הסיפור קיבל טוויסט: עכשיו התרחיש המרכזי הוא בכלל בלי הורדות, ואפילו יש סיכוי לא מבוטל להעלאה נוספת. חוזי הריבית כבר מגלמים כ־25% סיכוי להעלאה עד סוף השנה, והתשואות הקצרות, במיוחד באג"ח לשנתיים, מאותתות על ציפיות מדיניות מחמירות יותר מאשר בעבר.

השינוי הזה כאמור נובע בעיקר מחזרתם של חששות האינפלציה. ההתפתחויות הגיאופוליטיות, וכמובן על רקע המלחמה מול איראן, הובילו לעלייה במחירי האנרגיה והחזירו את עיקר תשומת הלב לסיכונים של לחצי מחירים. המשקיעים מבינים כעת שאינפלציה, אשר מה שמניע אותה היא סוגיית האנרגיה עלולה להיות עקשנית יותר. במקביל, בכירי הפד משדרים קו ברור: למרות סימנים להאטה בשוק העבודה, המאבק באינפלציה עדיין לא הושלם. יו"ר הפד פאוול, הדגיש שהמאבק באינפלציה עדיין לא הוכרע ובנוסף, חבר הוועדה כריסטופר וולר הזהיר כי זעזועים במחירים כתוצאה מהמלחמה עלולים לשמור את האינפלציה גבוהה למשך זמן גבוה יותר. לכן, הגישה המסתמנת היא שמוטב להשאיר את הריבית גבוהה למשך תקופה ממושכת יותר.

מה המשמעות של זה בפועל?

מדובר בתמחור מחדש מהיר ומשמעותי של מסלול הריבית בארה"ב. כאשר התשואות הקצרות עולות, ובעיקר כשהתשואה על אג"ח לשנתיים מתקרבת לכ־3.9% ואף נמצאת מעל הריבית האפקטיבית של הפד, זה מאותת שהשוק מצפה לפחות הורדות ריבית, ואולי אפילו לריבית גבוהה יותר בהמשך. מצב כזה נוטה להשפיע על מגוון רחב של נכסים פיננסיים.

סקטורים אשר רגישים לריבית הם הראשונים להיפגע. שוק הדיור, למשל, מושפע ישירות מעלויות המימון. גם חברות קטנות שתלויות במימון בריבית משתנה עלולות להרגיש לחץ, וכך גם חברות צמיחה, שהשווי שלהן מבוסס על רווחים עתידיים רחוקים יותר ולכן הוא רגיש במיוחד לשיעורי היוון גבוהים ובמילים פשוטות, הערך הנוכחי של תזרימי מזומנים עתידיים יורד.

במבט רחב יותר, סוגיית האנרגיה יכולה לשנות מחדש את סיפור האינפלציה. עליית מחירי הנפט לא משפיעה רק על מחירי הדלק לצרכן, אלא מחלחלת לעלויות הובלה, ייצור ושירותים. גם אם הביקוש הכולל במשק נחלש, עלויות האנרגיה עלולות לעכב את תהליך ירידת האינפלציה. אם הלחצים האלה יימשכו, הפד עשוי להזדקק ליותר זמן לפני שיוכל להתחיל להקל במדיניות, מה שמחזק את התרחיש של ריבית גבוהה למשך זמן ארוך יותר... הרבה מעבר למה שהשווקים העריכו קודם לכן.

המעבר של השוק מתמחור הורדות ריבית לתרחיש של 'ריבית גבוהה למשך זמן ארוך יותר' ואפילו אפשרות להעלאה נוספת, משנה משמעותית את מפת ההשקעות. במצב בו התשואות בטווח הקצר עולות ומובילות את השוק, נוצרת הבחנה ברורה יחסית בין הסקטורים שעשויים להרוויח מהמצב לבין אלה שעלולים להיפגע.

סקטוריאלית, מי המרוויחים?

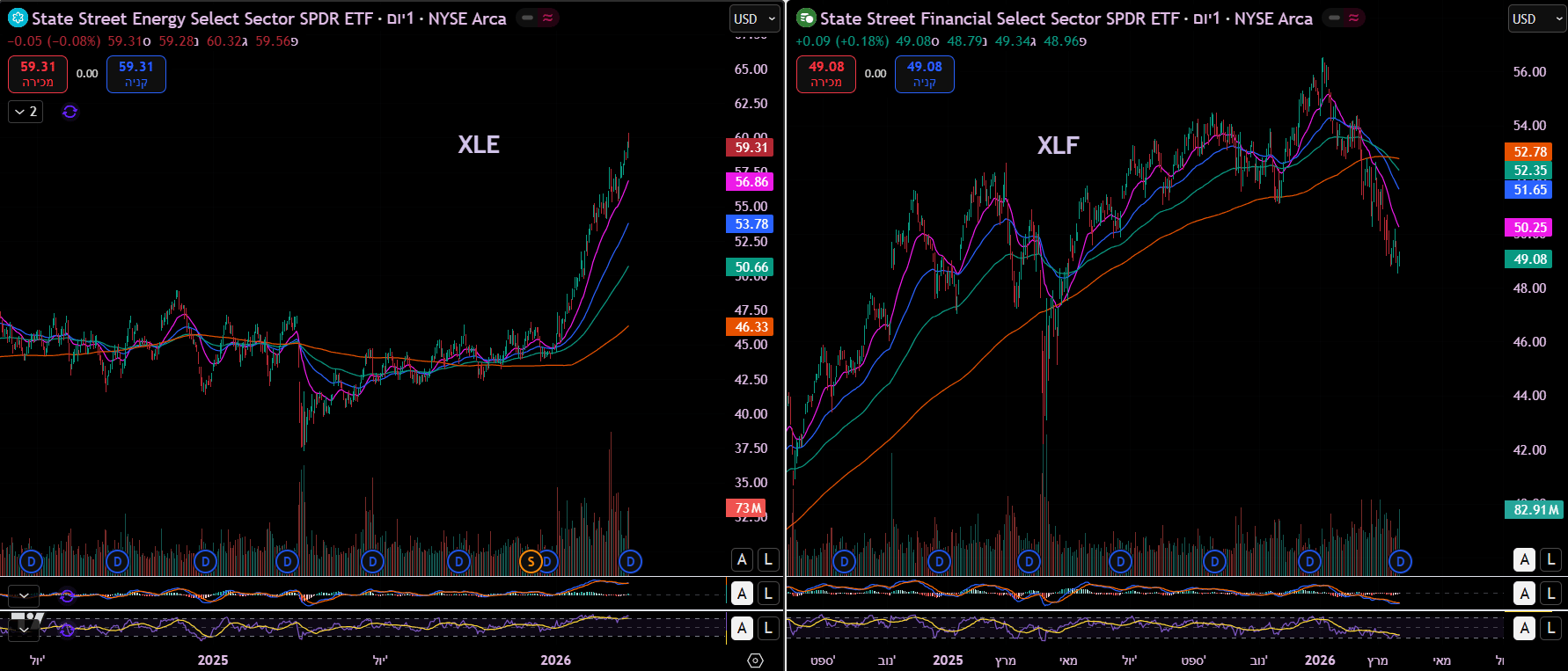

הסקטור הפיננסי, ובעיקר בנקים, נוטה ליהנות מסביבת ריבית גבוהה יותר. בנוסף, חברות ביטוח וגופים מוסדיים נהנים מהתשואות הגבוהות על נכסים סולידיים. גם סקטור האנרגיה נכנס לתמונה, במיוחד כשהעלייה בציפיות האינפלציה נובעת ממחירי נפט אז חברות נפט וגז נהנות הן מעליית מחירים והן מביקוש יציב. במקביל, אג"ח קצרות טווח או קרנות כספיות הופכות לאטרקטיביות יותר, כי הן מציעות תשואה גבוהה יחסית עם סיכון נמוך.

בצד הסקטוריאלי תעודות סל כגון XLF (אנרגיה), XLF (פיננסים) או SHY (אג"ח ממשלתיות לטווח קצר) יכולים להיחשב רלוונטיים בסביבה כזו.

תעודות סל XLE ו- XLF באינטרוול יומי. מאת TradingView

מנגד, יש גם מפסידים ברורים. מניות צמיחה, במיוחד טכנולוגיה עם תזרים עתידי רחוק, רגישות מאוד לעלייה בריבית. גם סקטור הנדל"ן עשוי לפהיפגע הן בגלל עלויות מימון גבוהות יותר והן בגלל ירידה בביקוש. ולבסוף, חברות קטנות שהכי תלויות יותר באשראי ובריבית משתנה, נוטות לסבול במיוחד בסביבה כזו.

בנוסף, שווה לשים לב להשפעה על שוק האג"ח. כשהתשואות הקצרות עולות, אג"ח ארוכות טווח כמו TLT נוטות להיפגע, במיוחד אם השוק מתמחר ריבית גבוהה לאורך זמן כי זה הופך למסוכן יותר.

בינתיים, אף אחד לא פספס את הירידה של ה- S&P 500

הירידה במדד S&P 500 מעמידה את קוני הדיפ במבחן קטן. בדרך כלל ירידות כאלה נוטות להתאושש די מהר, אבל כמו בחיים, לא הכל הולך לפי הספר. המדד ירד בערך 5% מהשיא של ינואר, בעיקר על רקע המלחמה במזרח התיכון שהקפיצה את מחירי הנפט וכידוע החזירה לשוק את החששות מאינפלציה. כלומר, אותה אינפלציה שחשבנו שכבר נרגעה חוזרת להזכיר שהיא עדיין בסביבה.

מה זה אומר? ירידה של 5% אולי מרגישה לא נעים, אבל על פי ההסטוריה, היא רחוקה מלהיות חריגה. זה קרה עשרות פעמים בעבר. השאלה החשובה היא האם מדובר בתיקון קטן ובריא, או בתחילתה של ירידה עמוקה יותר. אבל לשאלה הזו ההיסטוריה לא נותנת תשובה חד-משמעית. לפעמים זה נגמר מהר, ולפעמים זה מתפתח לירידות של 10% ואף לשוק דובי.

כרגע התמונה מעורבת. המדד היה קרוב לשיאים לפני שהתחיל לרדת, מצב שלרוב הוביל בעבר לירידות מוגבלות יחסית. בנוסף, לא פעם השוק דווקא מציג ביצועים חזקים בחודשים שלאחר תיקונים כאלה... תזכורת לכך שתנודתיות בטווח הקצר לא בהכרח מתורגמת לנזק בטווח הארוך.

ולמה זה חשוב? כי סביב ה־10% מתחיל להיות הבדל משמעותי. אם הירידה נעצרת לפני כן, השוק נוטה לחזור לשיאים יחסית מהר. אבל אם הוא חוצה את הרף הזה, הדרך חזרה כבר הופכת לארוכה הרבה יותר. במקביל, כבר אמרנו שמחירי אנרגיה גבוהים עלולים לשמור את האינפלציה עקשנית יותר, מה שיכול להשאיר את הריבית גבוהה לאורך זמן.. שילוב שלא תמיד נעים לשוק המניות.

לסיום, במבט רחב, הסביבה בה אנו נמצאים כעת מחזקת אסטרטגיה יותר דפנסיבית ומבוססת תזרים נוכחי: פחות חלומות עתידיים ויותר רווחיות כאן ועכשיו. זה גם מתחבר למעבר הדרגתי מהייפ הבינה המלאכותית ומניות צמיחה לטווח ארוך, לעבר סקטורים מוחשיים יותר כמו אנרגיה, פיננסים וסחורות.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]