מוטי קפלן, כתב הנדל״ן של FUNDER

24/03/2026

התחלות הבנייה זינקו, מול גמר בנייה נמוך משמעותית / קרדיט: אילוסטרציה – AI

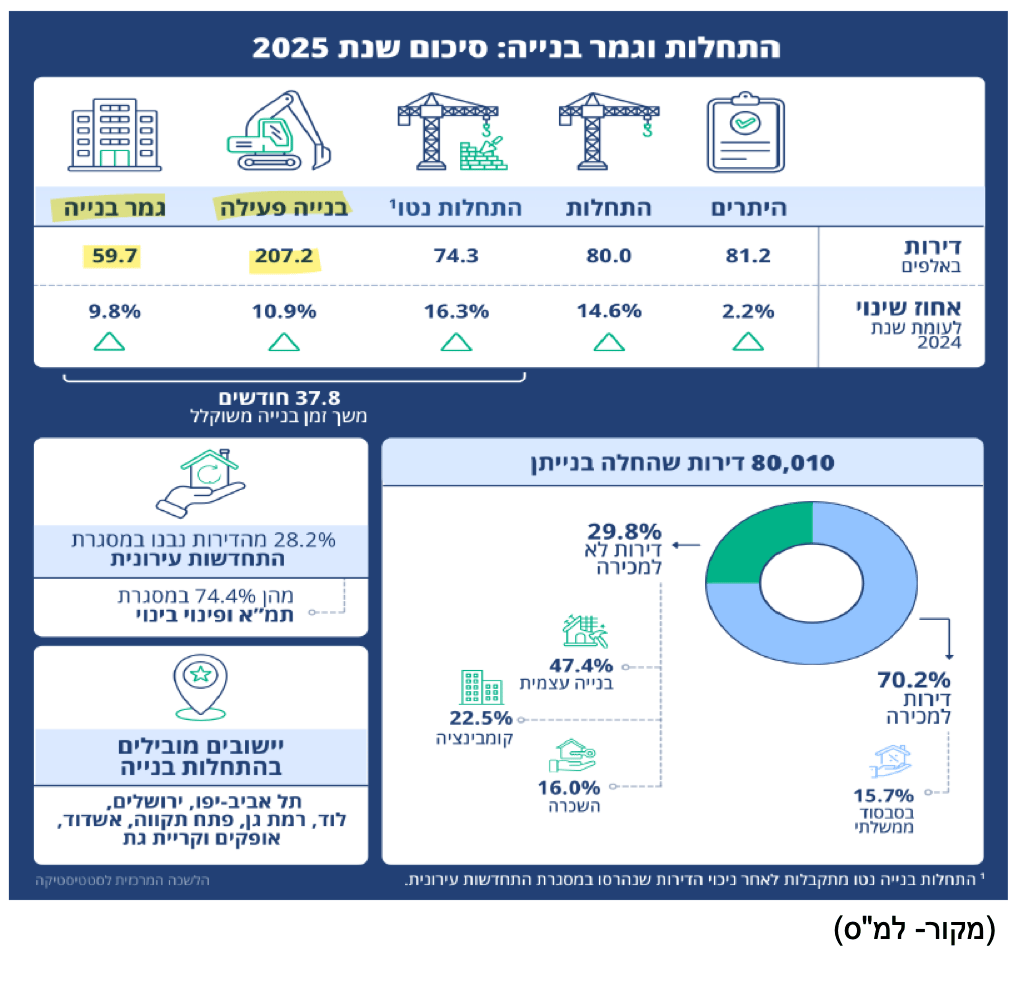

התחלות הבנייה זינקו, מול גמר בנייה נמוך משמעותית / קרדיט: אילוסטרציה – AIדו"ח הלמ"ס שפורסם ב19.3.26 המסכם את התחלות וגמר הבנייה בשנת 2025, מספק לכאורה סיבה לאופטימיות, במהלך השנה החלה בנייתן של כ־80,010 דירות, עלייה של 14.6% לעומת 2024. אלא שמאחורי הנתון המרשים הזה מסתתרת הבעיה המרכזית של ענף הדיור בישראל, באותה שנה בדיוק הסתיימה בנייתן של כ־59,750 דירות בלבד, עלייה של 9.8% לעומת השנה הקודמת, אך עדיין פער של יותר מ־20 אלף דירות לעומת מספר התחלות הבנייה. המשמעות ברורה, המשק יודע לפתוח פרויקטים, אך מתקשה הרבה יותר להביא אותם לקו הסיום. זהו פער שמעיד לא רק על פעילות גבוהה, אלא גם על עומס מצטבר, על התמשכות לוחות זמנים ועל כך שחלק גדול מההיצע עדיין נשאר “על הדרך” ולא הופך לדירה זמינה בפועל. בשוק שסובל ממחסור כרוני, זו אינה שאלה טכנית אלא לב הבעיה, לא רק כמה מתחילים לבנות, אלא כמה באמת מסיימים.

בתקופת מלחמה כמו היום, יש לכך משמעות הרבה יותר דרמטית, בכל הקשור למחסור מתמשך בעובדים המוערך בעשרות אלפים, כמו גם לייבוא ואספקת חומרי בנייה חיוניים.

207 אלף דירות בבנייה פעילה- היצע עתידי גדול, אבל לא דירות זמינות בקרוב

נתון נוסף בולט בדו"ח הוא "מספר הדירות בבנייה פעילה", שהסתכם בסוף ספטמבר 2025 ב־207.2 אלף דירות. אנחנו ב"פאנדר" עוקבים בקביעות גם אחרי נתון מעניין זה. ההגדרה הרשמית של הלמ"ס לאותן דירות היא - "דירות בבנייה פעילה, הן דירות שהחלה בנייתן אך היא טרם הסתיימה, והן נמצאות בשלבים שונים של תהליך הבנייה".

לכאורה זהו מספר שמעיד על עוצמת פעילות גבוהה מאוד בענף, ואכן מדובר במלאי משמעותי של דירות שנמצאות בשלבי ביצוע. אלא שבנייה פעילה אינה דירה גמורה, ולכן גם אינה היצע זמין מיידי לרוכשים או לשוכרים. במובן הזה, הנתון הזה הוא חרב פיפיות, מצד אחד הוא מלמד שיש כמות גדולה של דירות “בצנרת”, כלומר היצע עתידי פוטנציאלי, מצד שני, הוא ממחיש עד כמה חלק גדול מההיצע עדיין לא הגיע לשוק בפועל. כאשר מלאי הבנייה הפעילה כה גבוה, והפער בין התחלות לגמרים נשאר משמעותי, אפשר לראות בכך גם סימן לעומס ולהתמשכות. כלומר, לא רק בנייה ערה, אלא גם קושי מובנה להשלים פרויקטים בזמן. כמחצית מכלל הדירות בבנייה פעילה נמצאות במחוז תל אביב ובמחוז המרכז, מה שמדגיש שוב את הריכוז הגיאוגרפי של הענף.

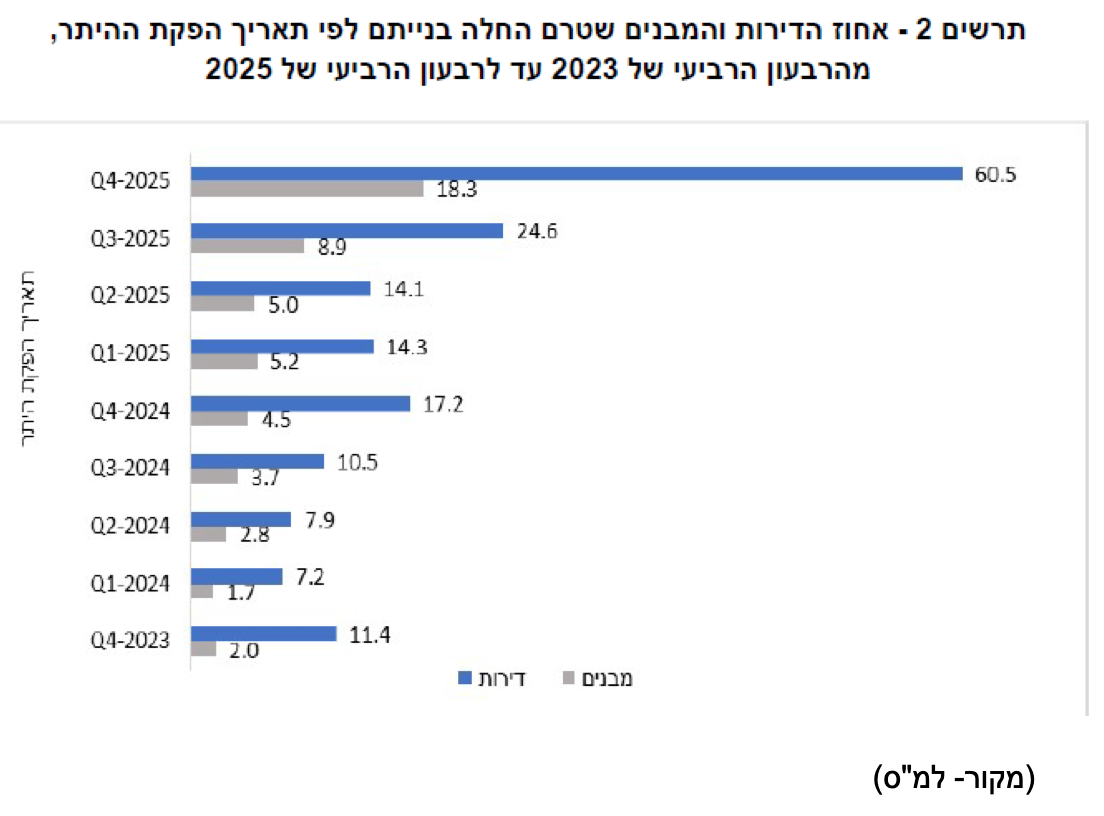

תרשים 2 בדו"ח הלמ״ס, חושף את אחד הפערים המטרידים ביותר בענף הבנייה. גם לאחר שהונפק היתר, הדרך ליציאה בפועל לשטח עדיין רחוקה. לפי הדוח, 60.5% מהדירות שקיבלו היתר ברבעון הרביעי של 2025 ו־24.6% מהדירות שקיבלו היתר כבר ברבעון השלישי של אותה שנה, טרם החלה בנייתן. המשמעות היא שחלק משמעותי מהמלאי התכנוני נשאר בשלב ההמתנה ואינו מתורגם במהירות להיצע ממשי. אחת הסיבות האפשריות לכך היא זהירות מצד יזמים וקבלנים, על רקע ריבית גבוהה, עלויות מימון, מחסור בכוח אדם ואי־ודאות לגבי קצב המכירות. במצב כזה, גם אם מספר ההיתרים נראה גבוה, בפועל לא כל הדירות מתקדמות לשלב הביצוע בזמן. לכן התרשים הזה אינו רק נתון טכני, אלא נורת אזהרה של ממש, אם חלק מהפרויקטים המאושרים ימשיכו להתעכב, השוק עלול לפגוש בעתיד מחסור בדירות גמורות, למרות ש"על הנייר" נראה שהצנרת התכנונית והיתרי הבנייה שניתנו, אמורים לספק את הביקושים.

איך תשפיע מלחמת "שאגת הארי" על שוק הדיור ב2026?

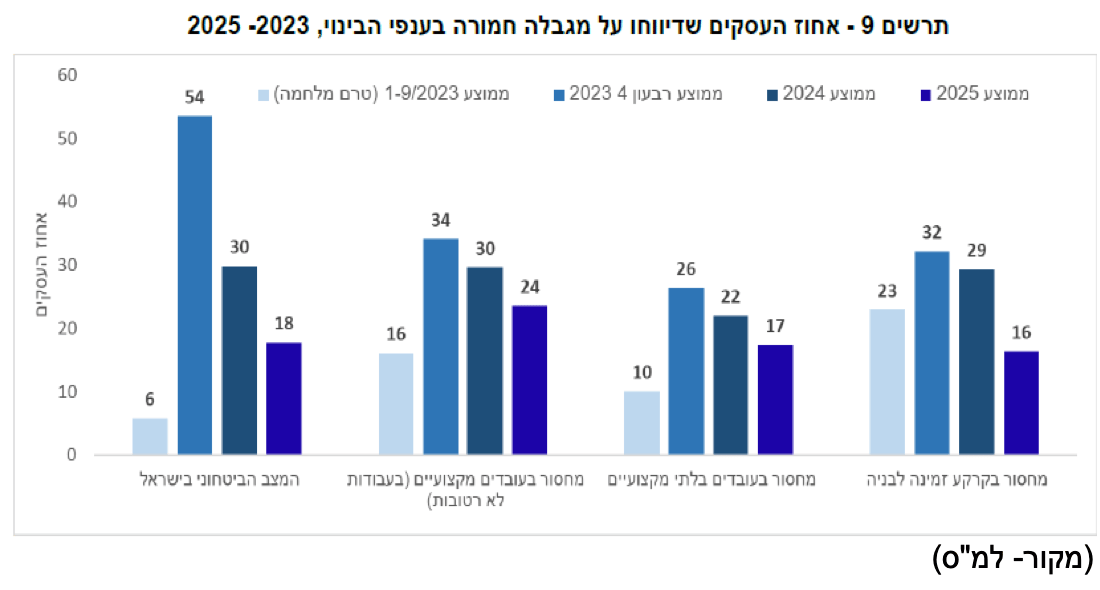

לקראת סיום הדו"ח בניתוח מגמות בענף הבינוי, מוצגים לצד העלייה בהתחלות הבנייה, גם התאוששות מסוימת בפעילות ענף הבינוי במהלך 2025 (תרשים- 9), לאחר הזעזוע החריף שנרשם עם פרוץ מלחמת “חרבות ברזל”. שיעור החברות שדיווחו על המצב הביטחוני כמגבלה חמורה ירד לכ־18% בממוצע בשנת 2025, לעומת כ־54% ברבעון הרביעי של 2023, וגם המחסור בעובדים מקצועיים התמתן, אם כי נותר גבוה ביחס לרמות שלפני המלחמה. עם זאת, המגמה הזו עלולה לעמוד שוב למבחן בחודשים הבאים, על רקע מבצע “שאגת הארי” שהחל ב־28 בפברואר 2026, והוביל להשבתה של אזורים נרחבים ולהפעלת מתווי סיוע כלכליים. בהסתכלות ענפית, אם המערכה תימשך או תרחיב מחדש את מגבלות הפעילות, היא עלולה לפגוע שוב בזמינות כוח האדם, בקצב ההתקדמות באתרי הבנייה, וביכולת של הענף לצמצם את הפער, בין התחלות הבנייה לבין גמרי הבנייה בפועל.

אין ספק שהפגיעה באלפי בתים כבר כיום מהמלחמה עם אירן, והמלחמה בצפון מול ארגון הטרור החיזבאללה, ישפיעו לא מעט על ענף הבנייה בכלל, ושוק הדיור בפרט.

יידרשו משאבים רבים לשיקום הנזקים, תקציבים, תוספת מיידית של עובדים, ועוד.