קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

25/03/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קרדיט: אילוסטרציה – AI

המונח “ציר המזרח” אינו מייצג ברית רשמית או אמנה מחייבת, אלא מושג פרשני המתאר התקרבות אסטרטגית בין מספר מדינות במזרח העולם הנתפסות לעיתים כמשקל נגד למערכת המערבית. לרוב מדובר בסין, רוסיה, איראן וצפון קוריאה – מדינות שביניהן מתהדקים קשרים פוליטיים, ביטחוניים וכלכליים על רקע מאבקי השפעה גלובליים וניסיון לצמצם תלות במנגנונים מערביים.

שיתופי פעולה אלה מתבטאים בניסיון לבנות חלופות למערכת הפיננסית הבינלאומית, להעמיק קשרי אנרגיה וסחר ולהרחיב שיתוף פעולה צבאי וטכנולוגי. עם זאת, בניגוד לבריתות ממוסדות כדוגמת נאט״ו, אין כיום מסגרת רב־צדדית מחייבת המאחדת את המדינות הללו תחת עקרון של הגנה קולקטיבית. במקום זאת, מתקיימת מערכת גמישה של הסכמים דו־צדדיים ושיתופי פעולה נקודתיים, המאפשרת לכל מדינה לשמר חופש פעולה אסטרטגי ולפעול בהתאם לאינטרסים הלאומיים המשתנים.

כך למשל, ההסכם האסטרטגי שנחתם בשנת 2024 בין רוסיה לצפון קוריאה כולל מנגנוני סיוע הדדי והעמקת שיתוף פעולה צבאי וטכנולוגי. במקביל, היחסים בין מוסקבה לטהרן מתאפיינים בתרגילים משותפים, פיתוח מערכות נשק ושיתופי פעולה מודיעיניים, אך ללא מחויבות פורמלית להגנה הדדית מלאה.

גם השותפות בין רוסיה לסין מוגדרת כשותפות אסטרטגית רחבה הכוללת תיאום מדיני ותרגילים צבאיים, אך אינה מחייבת התערבות צבאית במקרה של עימות.

הפער בין מבנה זה לבין מודל נאט״ו הוא מהותי. ברית נאט"ו מבוססת על אמנה מחייבת ועל עקרון הגנה קולקטיבית, לצד פיקוד צבאי משולב ותכנון אסטרטגי מתואם. לעומת זאת, שיתופי הפעולה בין מדינות “ציר המזרח” נשענים על אינטרסים משתנים ועל מחויבות מוגבלת. גמישות זו מאפשרת למדינות החברות בגוש להפיק תועלת מהתפתחויות גיאופוליטיות מבלי להיגרר בהכרח לעימותים ישירים.

בהקשר הנוכחי, הידוק הקשרים בין רוסיה לאיראן אינו מחייב את מוסקבה להתערב באופן פעיל בזירה המזרח-תיכונית. להפך, הוא מאפשר לה לשמור על עמדה של שחקן חיצוני הנהנה מהשלכות העימות. במערכת בינלאומית שבה הבריתות פחות ממוסדות ויותר מבוססות על אינטרסים משתנים, היתרון האסטרטגי אינו בהכרח של מי שנלחם – אלא של מי שמצליח לתמרן את המציאות לטובתו.

תובנה זו מסייעת להבין מדוע, למרות שאינה צד ישיר ללחימה, רוסיה מצליחה להמיר את חוסר היציבות האזורי למנוף כלכלי וגיאו־אסטרטגי משמעותי. מגמה זו באה לידי ביטוי באופן ברור בהתפתחויות בשוקי האנרגיה ובמערכת הסנקציות הבינלאומית. בזירה הגיאופוליטית העולמית, המרוויח הגדול, הוא אינו זה הלוחם בשדה הקרב, אלא זה הצופה מהצד ומנצל את הכאוס לטובתו.

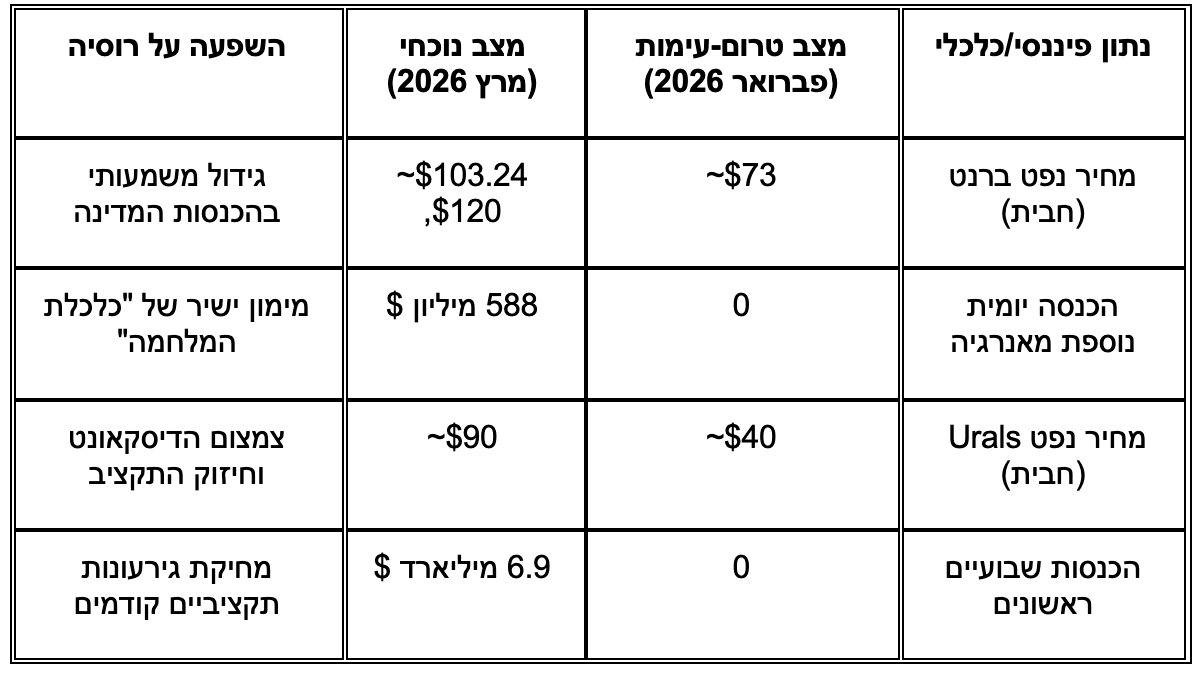

מאז מלחמת "שאגת הארי" ארה"ב וישראל לבין איראן ב-28 בפברואר 2026, המשקיעים בשוק ההון מזהים תופעה שניתן לכנותה "הארביטראז' הרוסי": מוסקבה, שרק חודשים ספורים קודם לכן עמדה בפני משבר פיסקאלי חריף, מבצעת קאמבק אסטרטגי בחסות הלהבות במזרח התיכון.

פוטין הוא המרוויח הגדול: הזרקת מזומנים ל"מכונת המלחמה".

כדי להבין את עוצמת הרווח הרוסי, יש להסתכל על הזרקת המזומנים היומית לקופת הקרמלין. מאז פרוץ המלחמה, רוסיה מכניסה לכיסה תוספת של 588 מיליון $ בכל יום מהכנסות מדלקים. זינוק של 14% לעומת ממוצעי חודש פברואר.

המתקפה על איראן וסגירת מצר הורמוז ב-4 במרץ 2026 יצרו הלם היצע שחתך כ-10 מיליון חביות ביום מהשוק העולמי. בעוד הברנט נסק מעבר ל-$120, רוסיה נהנית מכלל אצבע פיסקאלי פשוט: כל עלייה של $10 במחיר חבית נפט שמשתמרת לאורך חודש מוסיפה כ-$1.6 מיליארד להכנסות המדינה בחישוב שנתי.

העלייה הנוכחית מתרגמת לתוספת של 1.5% לתוצר המקומי הגולמי (תמ"ג) הרוסי, מה שמעניק לפוטין את ה"מסלול" (Runway) הכלכלי הדרוש להמשך הלחימה באוקראינה ללא צורך בקיצוצים חברתיים כואבים.

שחיקת הסנקציות: הניצחון הפסיבי של מוסקבה

הרווח השני הוא השחיקה המואצת של "חומת הסנקציות" המערבית. ממשל טראמפ, הניצב בפני זינוק של 48 סנט לגלון במחירי הדלק בארה"ב בשבוע הראשון ללחימה, נאלץ לבצע פניית פרסה אסטרטגית מול מוסקבה.

כדי למנוע קטסטרופה כלכלית עולמית, משרד האוצר האמריקאי הנפיק שורה של היתרים (Waivers) שאפשרו לנפט רוסי "תקוע" לזרום לשווקים. ב-12 במרץ הונפק הרישיון הכללי (General License 134), המאפשר עסקאות בנפט רוסי הנמצא במעבר בים. במוסקבה רואים בכך עדות לכך שהנחישות המערבית היא "שבירה" כאשר הביטחון האנרגטי עומד למבחן. המהלך הוביל לצניחה של 18-32 מיליון חביות במלאי הנפט הרוסי במכליות, כאשר השוק "בולע" את הסחורה הרוסית בשקיקה בחסות האישור האמריקאי השקט.

מעבר לרווחים הכלכליים הישירים מעליית מחירי האנרגיה ושחיקת הסנקציות, רוסיה מפיקה מהמלחמה שורה של רווחים אסטרטגיים, צבאיים וגיאופוליטיים ארוכי טווח:

שיתוף פעולה מודיעיני וטכנולוגי: רוסיה משתמשת בעימות כדי להדק את הברית הצבאית עם איראן. מוסקבה מספקת לטהראן מידע מודיעיני בזמן אמת על תנועות ספינות מלחמה ומטוסים אמריקאיים, כולל הזנות מלוויינים של חיל האוויר הרוסי. בתמורה, רוסיה משדרגת את כטב"מי השאהד שלה בעזרת רכיבים וניסיון מבצעי שנצבר בשדה הקרב נגד מערכות הגנה מערביות.

האצת פרויקט INSTC (מסדרון התחבורה צפון-דרום): המלחמה והשיבושים במצר הורמוז הופכים את נתיבי היבשה דרך רוסיה לחיוניים יותר. רוסיה ואיראן מאיצות את הקמת קו הרכבת ראשת-אסטארה (הבנייה מתוכננת להתחיל באפריל 2026), שנועד לקצר את זמן הובלת הסחורות מהודו לאירופה מ-30 ימים ל-7 ימים בלבד, תוך עקיפת תעלת סואץ והסיכונים הימיים.

האצת הדה-דולריזציה: העימות דוחף את שתי המדינות לנתק סופית את המסחר ביניהן מהמערכת המערבית. נכון למרץ 2026, הסחר באנרגיה בין רוסיה לאיראן מתבצע כולו במטבעות מקומיים, תוך עקיפת מערכת ה-SWIFT ושימוש במערכות תשלומים חלופיות.

חיזוק הנרטיב של "העולם הרב-קוטבי": רוסיה מנצלת את התקיפות האמריקאיות-ישראליות כדי להציג את המערב כגורם תוקפני ולא יציב. מסר זה זוכה לאוזן קשבת במדינות ה BRICS וה"דרום הגלובלי", מה שמחזק את מעמדה של מוסקבה כמנהיגה עולמית חלופית ארה"ב.

מינוף דיפלומטי כמתווכת גרעינית: רוסיה מבססת מחדש את מעמדה כשחקנית הכרחית בביטחון הבינלאומי על ידי הצעה לפינוי מאגרי האורניום המועשר מאיראן לשטחה כחלק מהסדר עתידי. מהלך זה נועד למנוע קריסה אזורית מוחלטת תוך שמירה על השפעה רוסית על תוכנית הגרעין האיראנית.

הצי הנסתר והנהירה האסייתית: רוסיה כגלגל הצלה

בעוד המערב מנסה להצר את צעדיה, רוסיה משכללת את מערכי עקיפת הסנקציות שלה. נתונים מעדכנים מראים כי "צי הצללים" (Shadow Fleet) הרוסי נושא כיום כ-56% מסך יצוא הנפט הגולמי של המדינה. מדובר במערך של כ-63 כלי שיט הפועלים תחת דגלים זרים (False Flags), המאפשרים לרוסיה להזרים נפט לבתי זיקוק בהודו ובסין ללא חשש מרגולציה מערבית.

הודו הפכה לזירה המרכזית של הנהירה לנפט רוסי. בשבוע אחד בלבד מאז פרוץ העימות, רכשו בתי זיקוק הודים כ-30 מיליון חביות נפט רוסי כדי למלא את החלל שהותירו הספקיות מהמפרץ הפרסי. המשמעות היא שהנפט הרוסי הפך ממוצר "מוקצה" לגלגל ההצלה היציב היחיד בשוק גלובלי רועש.

המלכודת האירופית: גז יקר ודה-תיעוש

עבור אירופה, המלחמה נגד איראן היא אירוע בעל פוטנציאל הרסני למבנה הכלכלי. אירופה נכנסה למרץ 2026 עם מלאי גז בשפל של חמש שנים (מתחת ל-30% מהקיבולת). התקפות איראניות על מתקני Ras Laffan בקטאר, המספקים כ-20% מה-LNG העולמי, גרמו למחירי הגז ב-TTF ההולנדי לזנק ב-50% ביום אחד (2 במרץ) ובמצטבר ביותר מ-90% עד אמצע החודש.

הדרמה האמתית מתרחשת בים: מכליות LNG אמריקאיות שהיו בדרכן לבלגיה שינו מסלול לכיוון סין, שם הקונים מוכנים לשלם פרמיה גבוהה יותר כדי להבטיח אספקה. המצב הזה מעמיד את התעשייה האירופית בפני סכנת דה-תיעוש; יצרני פלדה וכימיקלים בבריטניה ובאיחוד האירופי כבר הטילו היטלים של 30% על מוצריהם כדי לקזז את עלויות האנרגיה.

|

מדד אנרגיה אירופי |

טרום-מלחמה (פברואר 2026) |

שיא מרץ 2026 |

שינוי(%) |

השפעה תעשייתית |

|

מחיר גזTTF (MWh) |

$32 |

~$61 |

+90% |

היטלי אנרגיה של 30% |

|

מלאי גז באיחוד האירופי |

~46 bcm |

<30%קיבולת |

ירידה חדה |

סיכון למחסור בחורף הבא |

|

מחיר דלק לצרכן (אירופה) |

יציב |

תוספת של ~ $220 לשנה |

עלייה ביוקר המחיה |

תסיסה פוליטית ואינפלציה |

הקרמלין חוגג –הזרקור העולמי כבר לא עליהם

מבחינה אסטרטגית, רוסיה נהנית מהסטת המשאבים המסיבית של ארה"ב לכיוון ישראל והמפרץ. מאז כניסת טראמפ לתפקיד ב-2025, לא עברה כל חקיקת סיוע משמעותית לאוקראינה. במקביל, ישראל קיבלה לפחות $16.3 מיליארד בסיוע צבאי ישיר.

הפער בחימוש הוא קריטי: ארה"ב הקפיאה אספקת מיירטי פטריוט ופגזי ארטילריה מדויקים לקייב כדי לתעדף את צורכי ההגנה האווירית במזרח התיכון. המצב הזה מתורגם ישירות לשטח. זלנסקי הזהיר כי הסטת הקשב מאפשרת לרוסיה להגביר את התקיפות על תשתיות האוקראיניות ללא הפרעה.

במישור הפוליטי, עליית מחירי האנרגיה מזינה את מפלגות הימין הקיצוני באירופה. בגרמניה, ה-AfD מזנקת בסקרים על רקע החרדה הכלכלית, ובצרפת מפלגתה של מארין לה פן מובילה את הקו הקורא להפסקת הסנקציות על רוסיה כדי להוזיל את חשבונות החשמל. פוטין לא היה צריך לירות כדור אחד כדי לסדוק את האחדות האירופית; מחירי הנפט עשו זאת עבורו.

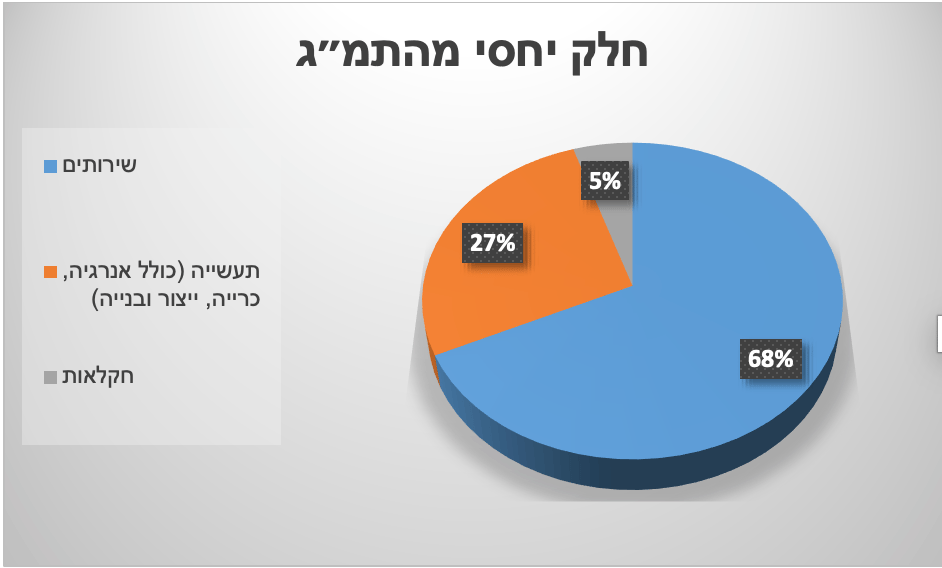

כלכלת רוסיה

התפלגות ההכנסות (או התוצר) של רוסיה לפי סקטורים כלכליים מבוססת בדרך-כלל על שלושה מגזרים עיקריים: שירותים, תעשייה וחקלאות.

חלוקה כללית של התמ״ג לפי סקטורים בקירוב (נתונים ממקורות כלכליים בינלאומיים):

חשיבות מיוחדת של מגזר האנרגיה

למרות שהשירותים הם הסקטור הגדול ביותר, נפט וגז הם המרכזיים מבחינת יצוא והכנסות המדינה:

מגזר הנפט והגז תרם בערך 15%–21% מהתמ״ג בשנים שונות.

הוא גם מספק בערך כ-50% מהיצוא וכ-50% מהכנסות התקציב הפדרלי.

השלכות מבניות על רגישות למחירי אנרגיה

מבנה זה גורם לכך שהכלכלה הרוסית מושפעת באופן חריג מ:

סנקציות בינלאומיות.

ביקוש מצד כלכלות אסיה, בעיקר סין והודו.

תנודות במחירי הנפט והגז וזהו ההסבר "להטבה " שמוסקבה זכתה ממלחמת איראן.

גודל הכלכלה הרוסית

תמ״ג נומינלי

כ-2.1–2.3 טריליון דולר.

דירוג עולמי: מקום 11–12.

תמ״ג לפי כוח קנייה (PPP)

כ-5.5–6 טריליון דולר.

דירוג עולמי: מקום 4–6.

תמ״ג לנפש (נומינלי)

כ-14,000–16,000 דולר.

שוק ההון הרוסי – שוק סגור עם תלות אנרגטית גבוהה

הבורסה המרכזית של רוסיה היא Moscow Exchange (MOEX), ובה נסחרות רוב החברות הגדולות במדינה. המדד המרכזי הוא MOEX Russia Index, הכולל בין היתר את Gazprom, Sberbank, Rosneft ו-Lukoil.

מאז תחילת המלחמה בין רוסיה לאוקראינה בשנת 2022, שוק ההון הרוסי עבר שינוי מבני עמוק:

הבורסה נסגרה לפרקי זמן ממושכים כדי למנוע קריסה פיננסית.

משקיעים זרים הוגבלו באופן דרמטי ואף נחסמו בפועל ממסחר.

חברות רוסיות רבות נמחקו מבורסות מערביות.

המסחר הפך לשוק מקומי בעיקרו, עם נזילות נמוכה יותר ושקיפות מוגבלת.

הבורסה הרוסית הפכה מאז 2022 לשוק מבודד יחסית מהמערכת הפיננסית הגלובלית.

מצב זה יוצר פרדוקס:

מצד אחד, החברות נהנות לעיתים מעליית מחירי האנרגיה; מצד שני, יכולת המשקיעים הזרים להשתתף ברווחים אלו מוגבלת מאוד. בכך, שוק ההון הרוסי ממחיש כיצד סיכונים גיאופוליטיים אינם מתבטאים רק בתנודתיות מחירים, אלא גם באובדן נזילות ובסיכון ריבוני המשפיע ישירות על יכולת מימוש ההשקעה.

בפועל, עבור חלק גדול מהמשקיעים הזרים שהיו חשופים לנכסים רוסיים, ההשקעות הפכו לבלתי נזילות ואף לבלתי ניתנות למימוש. עבור חלקם, המשמעות הייתה מחיקה דה-פקטו של שווי ההשקעה, לאו דווקא כתוצאה מקריסת החברות עצמן אלא בשל מגבלות רגולטוריות וסנקציות פיננסיות.

בנק מרכזי וניהול יתרות

בעשור האחרון הוביל ולדימיר פוטין יחד עם הבנק המרכזי של רוסיה מדיניות של שינוי בהרכב עתודות המטבע של רוסיה. במקום להחזיק חלק גדול מהרזרבות באגרות חוב אמריקאיות (U.S. Treasuries), רוסיה מכרה חלק מהן בשוויי 150 מיליארד $ והגדילה משמעותית את רכישות הזהב. המהלך נועד להפחית תלות בדולר ולהחזיק נכס שאינו תלוי במערכת הפיננסית של ארה״ב, במיוחד לאחר סנקציות מערביות. כתוצאה מכך הצטברו ברוסיה יותר מ-2,300 טונות זהב, אחד ממאגרי הזהב הגדולים בעולם. הזהב נשמר בעיקר בכספות מאובטחות בתוך רוסיה, בעיקר במתקני האחסון של הבנק המרכזי במוסקבה ובמרכזים אזוריים נוספים. במחיר ממוצע של כ-4,500 דולר לאונקיה, שווי מאגר הזהב הרוסי מוערך בכ-330 מיליארד $.

תרחישים "להיום שאחרי" המלחמה

תרחיש חיובי לרוסיה: "הגמוניה אנרגטית ושלום כפוי"

בתרחיש זה, המלחמה מסתיימת בהסדר שמותיר את איראן מוחלשת אך יציבה, כשמחירי הנפט נשארים ב"רצפה" חדשה של $80-$90 בשל חוסר יציבות כרוני במצר הורמוז. רוסיה מצליחה למצב את עצמה כמתווכת יחידה באזור, מה שמקנה לה יתרון דיפלומטי אדיר. העייפות המערבית מובילה להסכם הפסקת אש באוקראינה בתנאים רוסיים, המאפשר לפוטין לשקם את כלכלתו תחת משטר סנקציות מוחלש דה-פקטו.

תרחיש שלילי לרוסיה: "קריסת ציר ההתנגדות ובידוד מוחלט"

קריסה מוחלטת של המשטר האיראני תוביל לאובדן השותפה האסטרטגית המרכזית של רוסיה ומקור הכטב"מים שלה. מזרח תיכון יציב ופרו-אמריקאי יוביל להצפת השוק בנפט וגז, מה שיוריד את המחירים לרמות של $50 ומטה. ללא ה"חמצן" הפיננסי של מחירי אנרגיה גבוהים, רוסיה תיקלע למשבר תקציבי עמוק שיאלץ אותה לסגת מאוקראינה מעמדת חולשה קיצונית.

לסיכום ,רוסיה ביצעה מהלך מוצלח והפכה משבר אזורי של אחרים לגלגל הצלה עצמי. עבור המשקיעים , הנתונים ברורים: רוסיה של מרץ 2026 היא מדינה חזקה פיננסית משמעותית מזו של תחילת השנה.

הסיכון המרכזי למשקיעים כעת הוא הערכת חסר של עמידות הכלכלה הרוסית. בעוד המערב מתמקד ב"החלשת איראן", הוא מחזק בטעות את הכלכלה הרוסית ומעניק לה את המשאבים להמשיך את המלחמה באירופה לשנים הבאות. מוסקבה אולי אינה הלוחמת בחזית המזרח תיכונית, אך היא ללא ספק זו שגורפת את הקופה בסוף היום.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור – כלכלן ואנליסט .

מקורות – Centre for Research on Energy and Clean Air (CREA) Russian Fossil Fuel Revenue Analysis March https://tradingeconomics.com/ -https://www.investing.com 2026. U.S. Department of the Treasury (OFAC) General License 134 and Energy Sanctions Waivers. The Moscow Times & SberCIB: Russian Federal Budget and Urals Crude Pricing Projections 2026. International Energy Agency (IEA) Global Oil Market Supply Shock Report March 2026. GZERO Media Geopolitical Risk Analysis: Putin the Real Winner of the US-Iran War.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה למגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש( או למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.