עפר קליין, ראש אגף כלכלה ומחקר בהראל

31/03/2026

מה נשתנה הפסח הזה? / קרדיט: אילוסטרציה – AI

מה נשתנה הפסח הזה? / קרדיט: אילוסטרציה – AI|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.4% במרץ | 1.1% באפריל |

0.4% במרץ | 1.1% באפריל |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד מרץ 2027) |

2.0% |

2.1% |

|

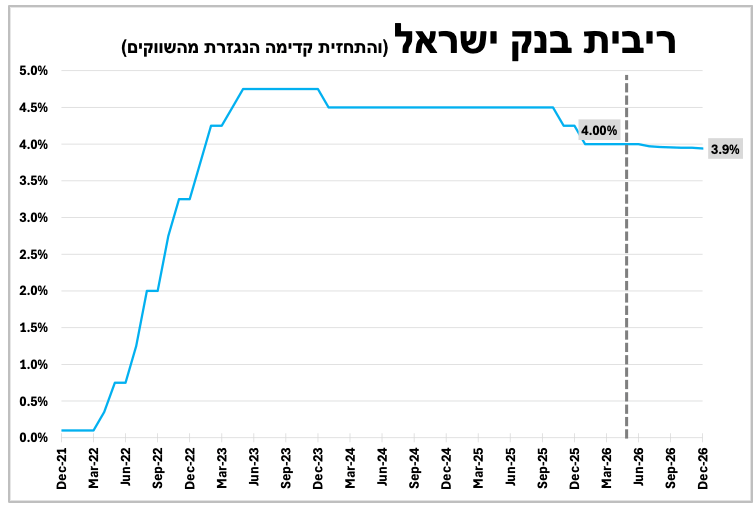

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0% |

3.75%-3.50% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.17 ₪ |

3.0 ₪ |

נקודות מרכזיות

בנק ישראל השאיר את הריבית ללא שינוי ברמה של 4.0% על רקע הימשכות המלחמה. במקביל הוא הוריד את תחזית הצמיחה והעלה את תחזית האינפלציה, אך עדיין מאותת על ירידה בריבית בהמשך השנה.

Fitch אשררה את דירוג האשראי של ישראל ברמה A אך הותירה את האופק שלילי.

סנטימנט החברות בגוש האירו נחלש על רקע הזינוק במחירי האנרגיה, אך התעשייה בגרמניה המשיכה להפגין חוזקה. במוקד השבוע יעמדו נתוני האינפלציה הראשוניים למרץ.

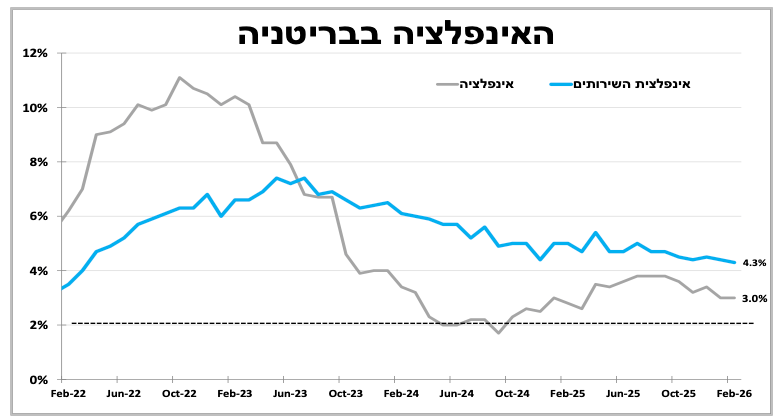

בבריטניה האינפלצייה בפברואר נותרה יציבה אך מדובר בנתון שלפני עליית מחירי האנרגיה. הציפיות הן לעלייה מחודשת באינפלציה, אם כי להערכתנו השווקים מגזימים בתמחור העלאות ריבית חדות.

הבנק המרכזי בנורבגיה השאיר את הריבית ללא שינוי על 4.0%, אך העביר מסר ניצי מהצפוי וציין כי העלאת ריבית כבר בהחלטה הבאה היא התרחיש הסביר.

בארה"ב מעבר להחלטות של טראמפ הפוקוס בשבועיים הקרובים יהיה על דוח התעסוקה ועל נתוני האינפלציה. אנו מעריכים ששוק העבודה ימשיך להיחלש בהדרגה, בעוד שנתוני האינפלציה הקרובים צפויים לספק אינדיקציה ראשונה להשפעת המלחמה עם עלייה אפשרית לכיוון 3.0% במרץ.

מה נשתנה הפסח הזה?

אם בליל הסדר שואלים מה נשתנה הרי שבשבועיים האחרונים התשובה ברורה. מוקד הסיפור הכלכלי השתנה במהירות מציפייה להפחתות ריבית לשאלות סביב השלכות של זעזוע אנרגטי עלייה מחודשת בסיכוני אינפלציה ופגיעה בפעילות הכלכלית. בכל זאת, ערב חג הפסח הוא גם תזכורת לכך שגם תקופות של טלטלה אינן נמשכות לנצח (מקסימום 7 שנים רעות). התקווה היא שלאחר החג נראה מעבר הדרגתי מסביבה של התגוננות לסביבה יציבה וחיובית יותר.

מה נשתנה בריבית הזו? הריבית אמנם נותרה ללא שינוי אך תחזית הצמיחה השנתית ירדה. בעוד הבנק עדיין מאותת שכיוון הריבית הוא כלפי מטה, אם כי מהלך כזה לא יתממש כל עוד המלחמה נמשכת.

בנק ישראל השאיר את הריבית ללא שינוי על 4.0% בפעם השנייה ברציפות, על רקע הימשכות המלחמה, העלייה בפרמיית הסיכון המקומית והגלובלית.

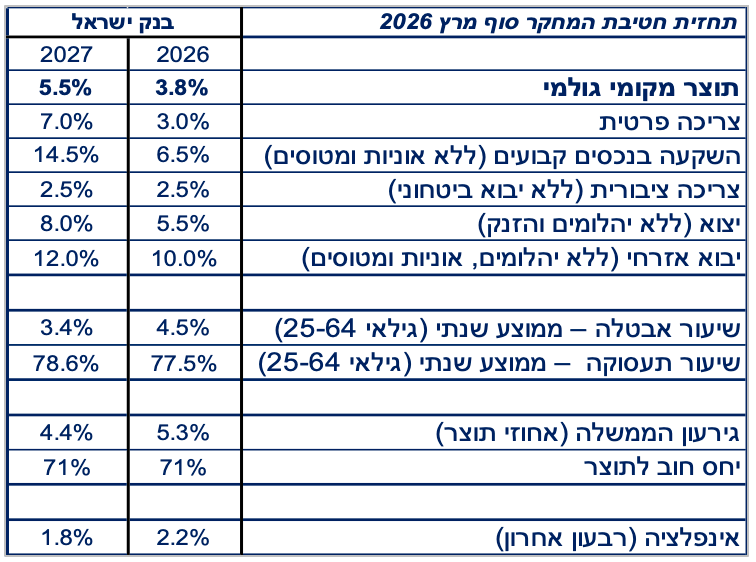

כצפוי חטיבת המחקר של הבנק עדכנה מטה באופן משמעותי את תחזית הצמיחה ל-3.8% השנה (לעומת 5.2% בתחזית הקודמת) אך זאת בהנחה שהעצימות הגבוהה של המלחמה תסתיים עד סוף אפריל. בהתאם לכך היא עדיין צופה התאוששות וצמיחה מהירה יותר של 5.5% בשנה הבאה. להערכתנו זהו תרחיש אפשרי אך אופטימי.

במקביל הבנק צופה אינפלציה גבוהה יותר וסבור שהסיכונים לתחזית מוטים כלפי מעלה, על רקע העלייה במחירי האנרגיה, העלייה בפרמיית הסיכון וכן שוק עבודה הדוק ומגבלות היצע נוכח המלחמה.

המסר העולה מהתחזיות הוא שבנק ישראל עדיין נוקט גישה זהירה, אך למרות עדכון תחזית האינפלציה הוא ממשיך לשדר הטיה להפחתות ריבית, כאשר בעוד שנה הוא עדיין רואה את הריבית נמוכה יותר ברבע עד חצי נקודת אחוז.

להערכתנו, ברור שכל עוד המלחמה נמשכת ופרמיית הסיכון של ישראל נותרת גבוהה, הריבית תישאר ללא שינוי. עם זאת לאחר סיום המלחמה צפוי להיווצר מחדש מרחב להפחתות ריבית. השווקים מתמחרים כיום שהריבית לא תרד, אך להערכתנו זהו תרחיש פסימי מדי ואנו עדיין צופים ירידת ריבית במהלך השנה הנוכחית.

בעקבות העלייה החדה הצפוייה במחיר הבנזין היום בחצות בשיעור שיתרום כ-0.4 נקודת אחוז למדד, התחזית שלנו למדד אפריל עולה ל 1.1%. והתחזית ל-12 החודשים הבאים עולה ל-2.1 אחוז.

דירוג האשראי של ישראל נותר ללא שינוי והאופק השלילי נשמר לנוכח המלחמה.

בשבוע האחרון מרבית הנתונים שהתפרסמו עדיין משקפים את התקופה שלפני המלחמה באירן והצביעו על צמיחה חיובית בחודשיים הראשונים של השנה. עם זאת המלחמה שנמשכה כל חודש מרץ תוביל להערכתנו לצמיחה שלילית ברבעון הראשון. חברת הדירוג הבינלאומית Fitch לאשר את דירוג האשראי של ישראל על A, אך השאירה את אופק הדירוג שלילי. המחשבות שלנו מלפני המלחמה על העלאת דירוג השנה הולכים לפח האשפה של ההיסטוריה.

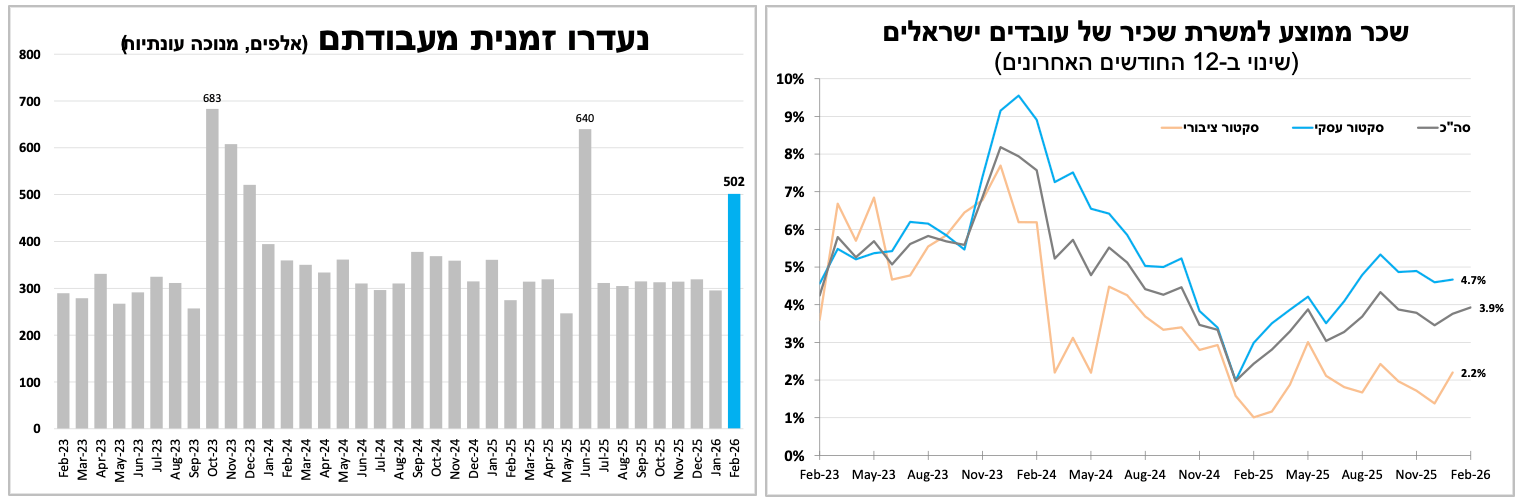

שיעור האבטלה הרשמי בפברואר רשם ירידה ל-2.7% אך משקף ירידה מקבילה בשיעור ההשתתפות. נתוני השכר הראשוניים לפברואר הצביעו על צמיחה מהירה בשכר של מעט מתחת ל-5% ב-12 החודשים האחרונים, בהובלת עלייה מהירה יותר בשכר בסקטור העסקי. הנתון מצביע על לחצי שכר ואינפלציה שכבר קדמו לתחילת המלחמה ויקשו על בנק ישראל להפחית את הריבית במהירות בסיומה.

עלייה בפסימיות בקרב חברות בגוש האירו, אך נמשכה החוזקה בתעשייה בגרמניה. במוקד השבוע יהיו נתוני האינפלציה הראשוניים למרץ.

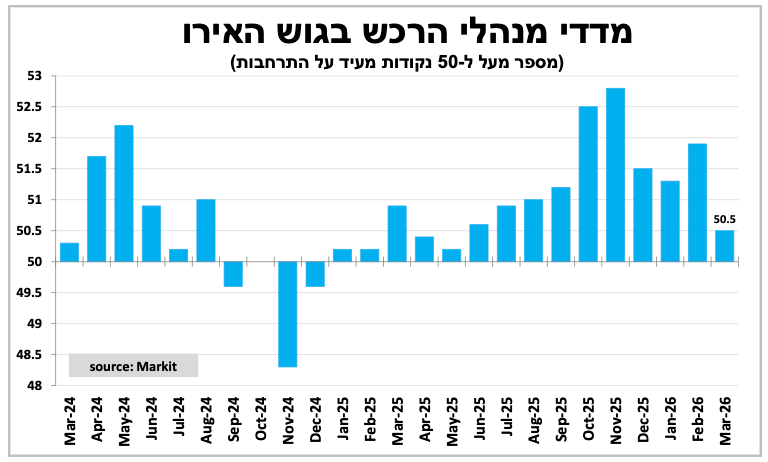

סנטימנט החברות בגוש האירו רשם ירידה חדה במרץ על רקע המלחמה והשלכותיה השליליות על הכלכלה. כך, מדד מנהלי הרכש הראשוני ירד ל-50.5 נקודות במרץ, הקריאה הנמוכה ביותר מאז הכרזת המכסים של טראמפ בשנה שעברה, כאשר בלטה הירידה בענפי השירותים. במבט פנימה התמונה מעורבת יותר: הציפיות לעליית מחירים מצד החברות עלו לרמתן הגבוהה ביותר מזה כשלוש שנים, על רקע העלייה במחירי האנרגיה והשיבושים באספקה. יחד עם זאת חלק מהחברות מדווחות כי הן מתקשות לגלגל את העלייה בעלויות קדימה.

למרות הירידה בסנטימנט הכללי, ענף התעשייה המשיך לבלוט לחיוב ואף המשיך לעלות במרץ בעיקר בשל החוזקה בענף בגרמניה, לעומת חולשה בשאר היבשת. זאת על רקע מומנטום חיובי מהעלייה בהזמנות שנעשו בחודשים הקודמים, אשר בינתיים מפצות על העלייה באי-הוודאות. התמונה הכוללת היא של האטה ברורה לצד לחץ אינפלציוני מחודש אם כי לא באופן אחיד בין המדינות. השווקים מגבירים את הציפיות לעלייה בריבית, זאת גם לאור איתותים של חלק מהחברים בבנק המרכזי, למרות הסיכונים הן לצמיחה והן לאינפלציה.

במוקד השבוע יהיו נתוני האינפלציה הראשוניים למרץ בגוש האירו שיתפרסמו היום (שלישי). הצפי הוא לעלייה מ-2% בפברואר ל-2.6% במרץ, כאשר הפוקוס יהיה בשאלה האם אינפלציית הליבה תעלה מ-2.4%. עלייה מהירה יותר באינפלציה תגדיל את ההסתברות להעלאת ריבית בסוף החודש הבא.

נתוני האינפלציה בבריטניה הצביעו על יציבות ברמה של 3% והמשך התמתנות קלה באינפלציית השירותים, כאשר ירידה במחירי המזון והדלק תרמה לכך. עם זאת מדובר בנתוני פברואר לפני עליית מחירי הנפט. כיום הציפיות הן לעלייה מחודשת באינפלציה כבר במרץ לסביבה של 3.5%, כאשר ברור שהזינוק במחירי האנרגיה משנה את הכיוון. ההערכות הן שהאינפלציה תעלה ל-4%, אם מחירי החשמל והגז יעלו בקיץ ואם השיבושים באספקת האנרגיה לא יסתיימו עד אז. התפתחות זו מחקה את ציפיות השווקים להפחתת ריבית והשווקים מגלמים מספר העלאות ריבית עוד השנה. להערכתנו מדובר בתרחיש מוגזם, שידרוש האצה משמעותית באינפלציית הליבה (ללא אנרגיה) כדי להתממש.

הבנק המרכזי בנורבגיה הצטרף לשאר הבנקים באירופה והותיר את הריבית ללא שינוי על 4.0% בהתאם לצפי, עם זאת ההודעה הייתה ניצית מהצפוי. הבנק ציין כי נרשמה עלייה בלחצי המחירים השכר ואינפלציית הליבה (3%) עוד לפני פרוץ המלחמה והעבירה מסר ברור שלפיו ככל הנראה תידרש העלאת ריבית בהחלטה הבאה, ואולי אף אחת נוספת עד סוף השנה. הסיכון לתחזית האינפלציה עלה כתוצאה מהמלחמה, שהגבירה את אי-הוודאות ותרמה לכך גם כן. זאת למרות העובדה שכלכלת נורבגיה היא בין המרוויחות הגדולות מהמלחמה לאור היותה יצואנית נטו של מוצרי אנרגיה.

מלבד החלטותיו של טראמפ בנוגע למלחמה, השווקים יתמקדו בדוח התעסוקה בשישי הקרוב ובנתוני האינפלציה בשישי הבא,

בארה"ב הפוקוס בשבועיים הקרובים יהיה כמובן על החלטותיו של טראמפ בנוגע למשא ומתן ולהחלטות הצבאיות. בשבוע האחרון הנתונים הרשמיים היו מעטים. מדד סנטימנט הצרכנים של אוניברסיטת מישיגן הצביע על ירידה בנתון הראשוני למרץ, שהוסברה בעיקר בעלייה במחירי הדלק. הציפיות לאינפלציה מתוך הסקר עלו כאשר הציפיות לשנה הקרובה עלו ל-3.8%, בעוד שהציפיות לטווח הארוך נותרו יציבות על 3.2%. עדיין לא מדובר ברמות שנרשמו עם פרוץ המלחמה בין רוסיה לאוקראינה.

בגזרת הנתונים הכלכליים בשבועיים הקרובים במוקד יהיו נתוני התעסוקה והאינפלציה בשישי הקרוב ובשישי הבא. דוח התעסוקה הראשוני למרץ יתפרסם ביום שישי הקרוב, ולאחר שבחודש הקודם נרשמה ירידה אנו מצפים לגיוס חיובי של משרות החודש. עם זאת ההשבתה החלקית של עובדי רשויות שדות התעופה בארה"ב עשויה להעיב גם על הפרסום החודשי. להערכתנו המגמה של החודשים האחרונים תמשיך להצביע על היחלשות הדרגתית של שוק העבודה דבר שיוביל בסופו של דבר להפחתת ריבית השנה, תרחיש שכבר אינו מגולם בשווקים. בשישי הבא הפוקוס יהיה על נתוני האינפלציה (10 באפריל) שם נקבל אינדיקציה ראשונה בפועל להשפעת העלייה במחירי האנרגיה על האינפלציה. הנתון האחרון הראה אינפלציה של 2.4% בפברואר ואנו מעריכים שבמרץ היא תתקרב לכיוון 3%, גם בשל יציאתו של מדד נמוך מהחישוב השנתי.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-31 במרץ |

|

משרות פנויות |

אומדן אינפלציה מרץ בגוש האירו. מדד עלות התעסוקה |

|

|

יום רביעי, ה-1 באפריל |

ערב פסח |

ISM תעשייה. מכירות קמעונאיות |

|

סקר חברות ביפן |

|

יום חמישי, ה-2 באפריל |

פסח |

|

|

|

|

יום שישי, ה-3 באפריל |

|

דוח תעסוקה |

|

|

|

יום ראשון, ה-5 באפריל |

|

|

|

|

|

יום שני, ה-6 באפריל |

|

ISM שירותים |

|

|

|

יום רביעי, ה-8 באפריל |

|

סיכום דיונים של הפד |

|

|