יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

05/04/2026

סקירת מאקרו מזרחי טפחות / קרדיט: אילוסטרציה – AI

סקירת מאקרו מזרחי טפחות / קרדיט: אילוסטרציה – AIתמצית

השווקים בעולם המשיכו לנוע בשבוע שעבר בעיקר בתגובה לחליל מחירי האנרגיה. לעומת זאת, רוב האינדיקציות דווקא ממשיכות להצביע על התמתנות בסביבה ה-'חמה' של עידן הפוסט קורונה. בארה"ב, דיווחי שוק התעסוקה הצביעו על תוספת משרות נדיבה יחסית, במרץ. אבל במובן מסוים מדובר על תיקון באינדיקציות מפברואר. גם הירידה בשיעור האבטלה ניתנת להסבר בעיקר כתוצאה של שיעור ההשתתפות. והמחשבה שצמצום פיסקאלי, אם וכאשר, יביא את האינפלציה ליעד מתחדדת לטעמנו, לא שזה ייבחן בזמן הקרוב.

הסנטימנט הצרכני, מאידך, דווקא נראה אופטימי מאוד במרץ. כמובן שהתמסורת ממחירי הדלק לכלל המדד תהיה אינפלציונית ברובה, בחודשים הבאים. ועדיין, נעריך שגם לצמצום ההכנסה הפנויה יהיה פה חלק ממתן, יותר מאשר ב-22'.

בישראל, הפעילות המקומית מצליחה להתאושש בקצב מהיר יחסית, על פי נתוני הקצה של כרטיסי החיוב, המפורסמים על ידי בנק ישראל. מאידך, שוק הריביות הקצר דווקא מביע אופטימיות על רקע הודעת הריבית עצמה וללא עלייה 'חריגה מדי' במחירי הנפט בעולם.

באירופה, אינדיקציות ראשוניות ממדד מרץ הצביעו על תגובה מהותית לעליית מחירי האנרגיה, עם תוספת חודשית של 1.2% למדד. מנגד, בינתיים, סעיפי האנרגיה עולים באופן מתון מאוד, ביחס לגל האינפלציוני של 22'.

מעבר לזה, ביפן, מדד טוקיו הצביע דווקא על התמתנות קלה באינפלציה השנתית, במרץ, על רקע תשומות אנרגטיות מתונות יחסית, והיעדר תגובה, בינתיים, במחירי המזון.

מאקרו

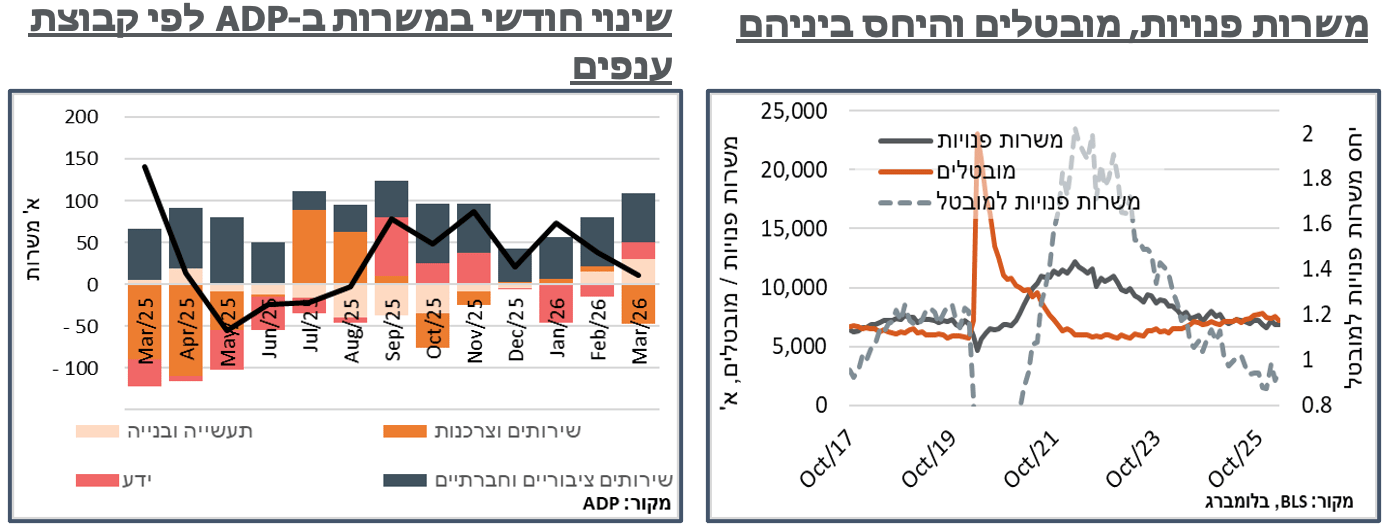

ארה"ב: נתוני שוק התעסוקה בארה"ב ממשיכים להיות חזקים באופן ראוי לציון במרץ, למרות העימות מול איראן והשפעתו על הסנטימנט הצרכני, עם תוספת של 178,000 משרות במהלך החודש – גבוה מכל ההערכות בסקר של בלומברג, והעלייה החדה ביותר מאז דצמבר 2024. ראוי לציין כי כדרכו בקודש, הנתון הקודם, פבר' במקרה הזה, עודכן כלפי מטה מירידה של 92 א' לירידה של 133 א' משרות. אבל זה של ינואר קיזז כמעט את הכל עם עדכון כלפי מעלה. רבעונית, הדוח מסכם כעת תוספת של כ-205 א' משרות.

נוסיף גם כי מנגד, בנתוני ה-ADP אשר פורסמו מוקדם יותר במהלך השבוע, נוספו 62 א' משרות בלבד, במהלך החודש האחרון, וסיכמו עלייה של כ-140 א' משרות, במהלך הרבעון האחרון. קרי, בשני המקרים מדובר באופן כללי על תוספת נמוכה מקצב הגידול של האוכלוסייה העובדת, שהיה בערך כפול מזה בשנה האחרונה. מעבר לזה, נתוני פברואר נפגעו חד פעמית משביתה של אחיות ועובדי רפואה, שגרעו כ-30,000 משרות ממעגל התעסוקה. והפעם, במרץ, הנתון של אלה חיובי באופן בולט גם ב-NFP וגם ב-ADP, עם תוספת של כ-68 ו-58 א' משרות בענפים הרלוונטיים בשני הסקרים, בהתאמה.

עוד בנתוני ה-BLS, באופן מפתיע שיעור ההשתתפות איבד עוד כ-0.1%, והגיע לרמת 61.9%. ככלל, זה כמובן מהלך לא משמעותי. אלא ששיעור זה נמוך באופן בולט מרמות אופייניות של כ-62.5%, ברוב התקופה של לאחר הקורונה, ובטח שמדובר בנתון חריג בהשוואה לתקופות שאינן מרחיבות פיסקלית באופן בולט. על הרקע הזה, גם שיעור האבטלה מתמתן בכ-0.1%, ל-4.3% - יותר אופייני לשנים האחרונות.

בניגוד בולט לזה, ובאופן מפתיע, קצב עליית השכר דווקא מתמתן לכ-3.5%. נציין כי אל מול זה, על רקע עליית מחירי הדלקים, ההערכות בבלומברג הן כרגע לזינוק באינפלציה הכללית מ-2.4% ל-3.4%, עם פרסום מדד מרץ, השבוע. קרי, לראשונה מזה זמן מה, קצב עליית השכר יהיה מאוד לא אינפלציוני במבט קדימה.

נזכיר כי מוקדם יותר במהלך השבוע ראינו את מספר המשרות הפנויות התמתן לכ-6,882 א', על פי נתוני פברואר, אחרי זינוק בינואר. הירידה במספר המשרות נבעה ממס' רב יחסית של ענפים. אבל מתוך זה, בלטו ענפי הפנאי והאירוח, עם ירידה של כ-210 א' משרות פנויות, אחרי זינוק בינואר, על זה נוספה גם ירידה של קרוב ל-80 א' משרות, בענפי החינוך הפרטי והבריאות, האינפלציוניים.

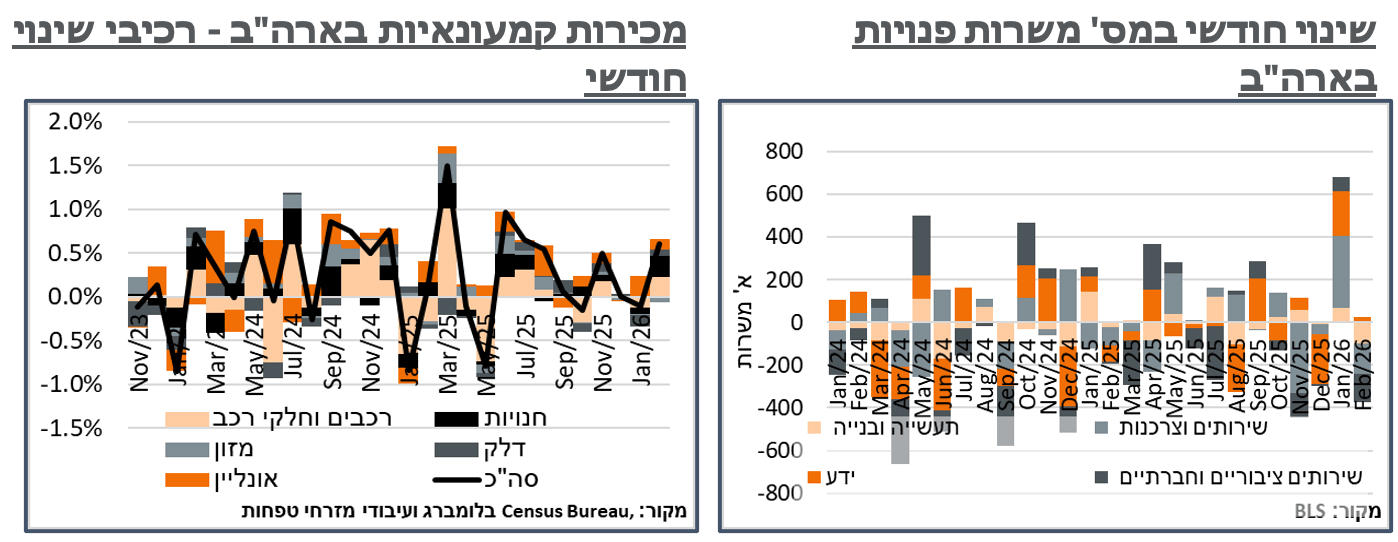

אחרי ירידה קלה בינואר, נתוני המכירות הקמעונאיות בארה"ב הציגו התרחבות מרשימה של 0.6% בפברואר – העלייה החודשית החדה ביותר מאז אוגוסט אשתקד. העלייה מביאה כרגע להתרחבות שנתית של כ-3.7% במכירות. הנתונים, כזכור, הם לא מנוכי מדד. ועל רקע עלייה של כ-2.5% במחירי הדלקים בתחנה, במהלך החודש, לעומת ינואר, נרשמה עלייה חודשית של כ-0.9% במכירות הדלקים. העניין הוא שגם זולת זה, כלל המכירות עלו בכ-0.6%. מנגד, באופן המתאם כזכור עם מדד המחירים של החודש, מכירות הבריאות וטיפוח אישי עלו בכ-2.3% במהלך החודש, אם כי שנתית הם עדיין בעלייה מתונה יחסית, של 2.6%.

עוד על מחירי הדלק, ראוי להדגיש כי העלייה הנוכחית, לסביבת 4.1$ לגלון מסמנת תוספת של כ-40%, לעומת פברואר, עם קצב עלייה יחסית יציב במהלך מרץ. בחודשיים הראשונים של השנה, מכירות הדלקים היוו כ-7% מסך המכירות הקמעונאיות. אז ככל שנישאר במחירי הנפט הנוכחיים, הפוטנציאל פה הוא לדחיקה החוצה של קרוב ל-3% של הכנסה פנויה, כמובן אל מול השפעות שניוניות של עליית מחירי תובלה וייצור, שתהיינה גבוהות יותר. אז נצפה לתגובה אינפלציונית ממותנת במידת מה.

בטווח הזמן הקרוב, אפריל הוא גם חודש החזרי המס בארה"ב. אז כנראה שפוטנציאל ממשי להתמתנות הפעילות בארה"ב כתוצאה מכך, נראה רק בסביבות מאי. ובהזדמנות זו נזכיר את ה-Midterms בנוב'.

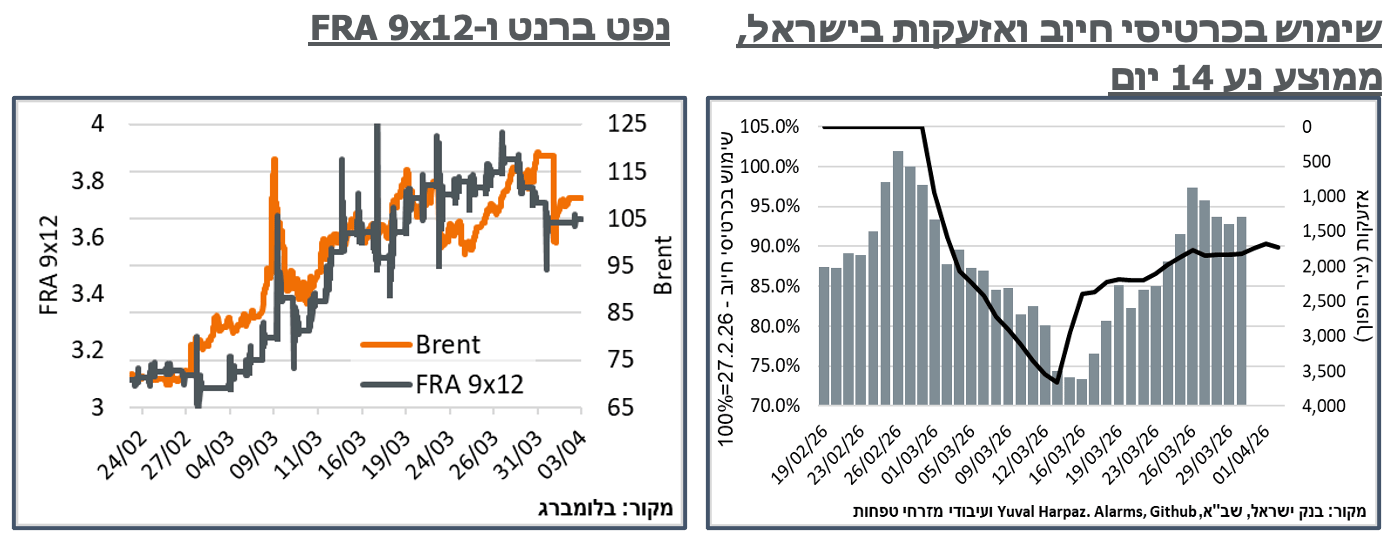

ישראל: בהודעת הריבית של השבוע שעבר, בנק ישראל ציין כחלק מהנקודות העיקריות כי "נתוני ההוצאות בכרטיסי אשראי במחירים שוטפים מצביעים, בדומה ל"עם כלביא", על ירידה חדה של כ-20% בפעילות עם תחילתו של המבצע. הנתונים מראים התאוששות חלקית לאחר השבועיים הראשונים למבצע." הודעת הריבית הייתה כזכור ב-30.3, יום ב'. בנק ישראל מפרסם שימוש בכרטיסי חיוב בישראל, בעסקאות כרטיס נוכח וכרטיס לא נוכח (רכישה מרחוק), כממוצע נע של שבועיים. השפל הכולל בשימוש בכרטיסים, על פי נתוני בנק ישראל עומד על כ-75% לעומת ערב תחילת 'שאגת הארי', ב-13.3. משם, הוא עולה בקצב דיי מהיר, ומגיע עד ל-96% שימוש בכרטיסים לעומת ערב תחילת הלחימה, ב-27.3 – יום ו' של לפני החלטת הריבית. הנתונים הנוכחיים זמינים עד יום ב' בשבוע שעבר, ה-30.3, קרי, יום החלטת הריבית עצמה. והם מצביעים על יציבות יחסית עד אז. למרות זאת, נעיר כי מניסיוננו בשנים האחרונות, על כל אלף אזעקות בממוצע ביום, שיעור השימוש בכ. אשראי יורד בכ-3%. נתוני מאגר אזעקות 'Alarms' של יובל הרפז, המבוססים על התראות פיקוד העורף, מאידך, מצביעים על כ-1,700 התראות בממוצע ביום, במהלך התקופה. קרי, זה היה צריך לגרוע כ-5% מהשימוש בכרטיסים, מה שמאוד עקבי עם הנתונים של בנק ישראל, שלא לומר מצביע על עלייה קלה בשימוש מנוכה אזעקות.

נוסיף כי על פי הנתונים ניכרת מגמה של התמתנות במספר האזעקות, במהלך השבועות האחרונים. ונעריך שבקרוב גם האינדיקציה הזו לפעילות תראה שיפור.

הודעת הריבית, ובכלל זה הותרת האפשרות ל-2 הורדות במהלך השנה, בתחזית חטיבת המחקר, אשר פורסמה בשבוע שעבר, לוותה בהתמתנות משמעותית בתוואי הורדות הריבית, בשוק הבין בנקאי. בעוד שההסתברות הגלומה להורדה בהודעת הריבית של ה-25.5 הייתה ונותרה מתונה מאוד, ההסתכלות לשנה קדימה עברה מסדר גודל של הסתברות של כ-50% להורדה אחת, לכ-1.5 הורדות.

נעיר כי היעדר המסחר ביום ו' בעולם, בשל יום שישי הטוב, לא אפשר להשוות את ההתמתנות הנוכחית בתוואי הריבית למחירי האנרגיה. אבל להערכתנו אלה משקפים חבית ברנט של סביבות 110$. ובהינתן היציבות היחסית בשעה"ח של השקל, נצפה שזה יהיה הגורם המשמעותי בהזזת הציפיות הקצרות.

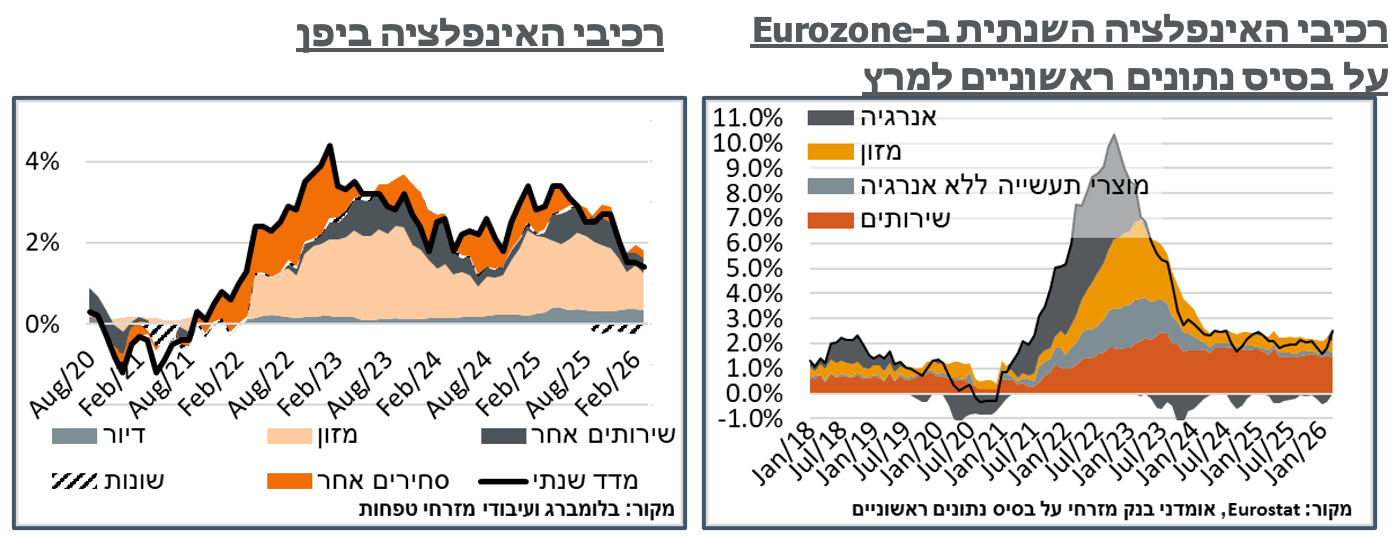

אירופה: הנתון הראשוני למדד מרץ ב-Eurozone מספק אינדיקציות להשפעת עליית מחירי האנרגיה על רקע סגירת מיצרי הורמוז, עם עלייה חודשית של 1.2%. האינפלציה השנתית ב-Eurozone מזנקת על רקע זה לרמת 2.5% - שיא מאז פבר' 25'.

אותם סעיפי אנרגיה בולטים כמובן במדד עצמו עם עלייה חודשית של קרוב ל-7.0%, אשר מביאה את הקטגוריה לעלייה שנתית של 4.9%. לשם השוואה, העלייה החודשית הגבוהה ביותר של אותם הסעיפים בתקופת עליית מחירי האנרגיה הביאה לעלייה לא גבוהה בהרבה, של 12.2%, במרץ 22'. בראייה שנתית, מנגד, אנחנו ממש בתחילת הדרך, כאשר בשיא של 22' הקטגוריה הצביעה על עלייה של כ-40%, למשך מספר חודשים, על רקע מחירי גז טבעי שהיו גבוהים במספר סדרי גודל מאלה הנוכחיים, כתוצאה מתחילת מלחמת רוסיה-אוקראינה. לאינפלציה הכללית ביבשת, נוסיף, לקח כחצי שנה להגיע לשיא של 10.6% במדד אוק' של אותה השנה, כתוצאה מההשפעות האלה.

נעיר כי בראייה חודשית, האינפלציה מותנה במידה קלה על רקע התפוגגות השפעת אולימפיאדת החורף באיטליה, שהתקיימה בין ה-6 ל-22 בפברואר.

בינתיים, ליבת האינפלציה ב-Eurozone ממשיכה להיות מתונה מאוד, ברמה של 2.3%, לעומת 2.4% בפבר'.

גם צפי התגובה המוניטרית של ה-ECB לעליית האינפלציה ממשיך להיות מתון מאוד, עם הסתברות מתומחרת של כ-50% להעלאת ריבית בהודעה הקרובה, בסוף החודש, וכ-2.8 העלאות ריבית מתומחרות עד דצמבר, לריבית אפקטיבית של כ-2.63%.

יפן: בניגוד לאירופה, ובכלל לדיווחים על מחסור אנרגטי, דשנים וחומרי גלם אחרים במזרח אסיה, הנתון הראשוני למדד המחירים של טוקיו במרץ הצביע על התרחבות חודשית מתונה מאוד של 0.3%, מתון מ-0.4% באותו החודש בשנה שעברה. על רקע זה, האינפלציה השנתית במדד התמתנה מ-1.6% ל-1.4%.

אנחנו מצפים שהמחסור בדשנים יבוא לידי ביטוי באינפלציה במזרח אסיה באופן כללי. אבל לפחות מבחינת מדד טוקיו, בינתיים סעיפי המזון הצביעו על התכווצות של 2.8%, חודשית, אשר מיתנו את העלייה השנתית בקטגוריה ל-3.2%.