מוטי קפלן, כתב הנדל"ן של FUNDER

12/04/2026

שוק המשכנתאות / קרדיט: אילוסטרציה – AI

שוק המשכנתאות / קרדיט: אילוסטרציה – AIשוק המשכנתאות הישראלי עבר בשנים האחרונות תנודתיות חריפה. לאחר השיא שנרשם בשנת 2021, עם היקף משכנתאות של יותר מ־116 מיליארד שקל, הגיעו העלאות הריבית המהירות של בנק ישראל ובלמו את הפעילות. בשנת 2023 נרשמה ירידה חדה בהיקפי המשכנתאות, כאשר רבים מהרוכשים דחו החלטות רכישה על רקע סביבת ריבית גבוהה ואי ודאות כלכלית. בשנת 2024 החלה התאוששות הדרגתית בפעילות, אך רק בשנת 2025 חזר השוק להציג נתונים משמעותיים יותר. על פי נתוני בנק ישראל, היקף המשכנתאות החדשות בשנת 2025 הגיע לכ־105 מיליארד שקל. מדובר בנתון גבוה משמעותית ביחס לשנה הקודמת, אך עדיין נמוך מהשיאים שנרשמו בתחילת העשור. את 2026 פתח השוק בצורה חזקה, ובפברואר אף נרשם זינוק בהיקף המשכנתאות. סה"כ נלקחו כ־18 מילארד שקל משכנתאות בחודשיים הראשונים של השנה.

הריבית והרגולציה מעצבות את השוק

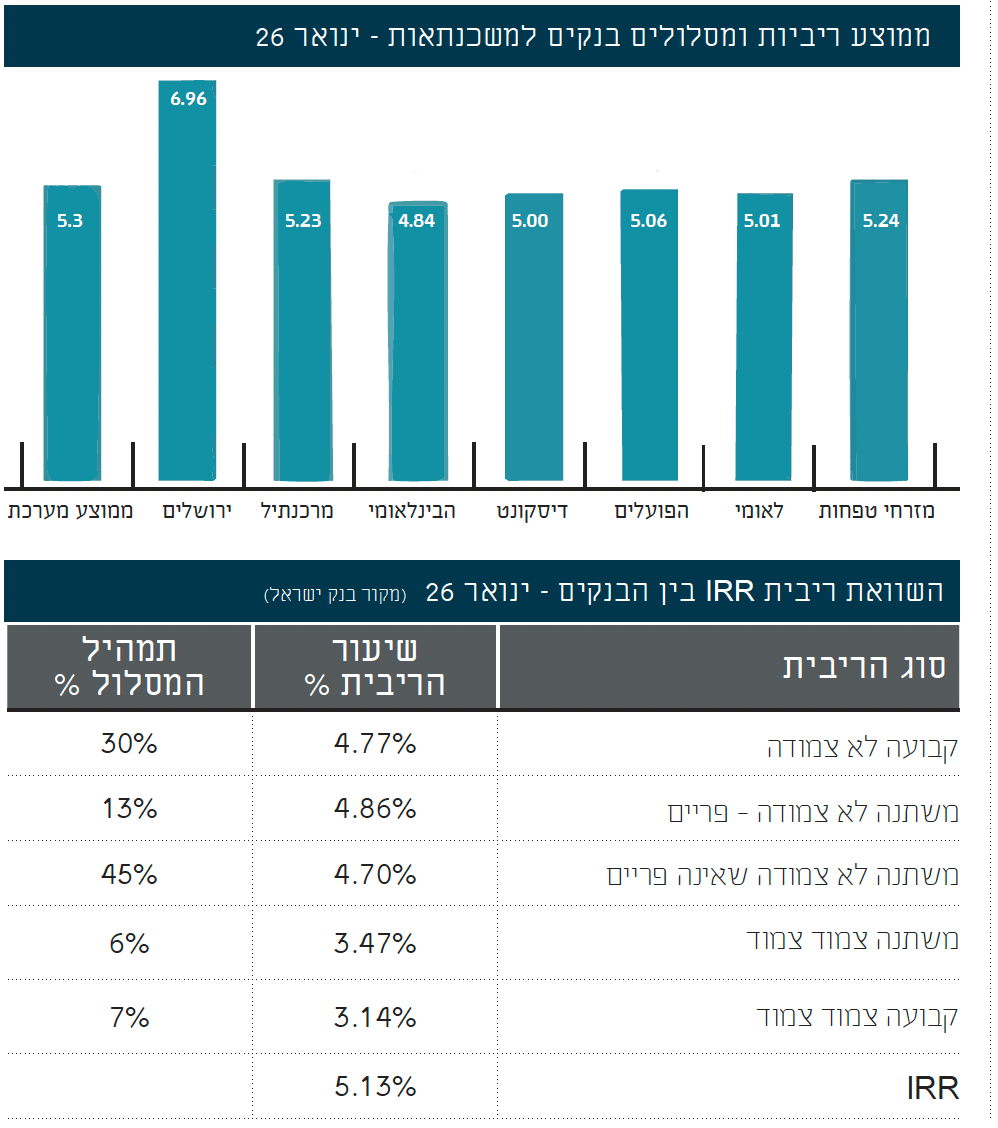

אחד הגורמים המרכזיים המשפיעים על שוק המשכנתאות הוא סביבת הריבית. לאחר העלאות הריבית החדות של בנק ישראל בשנים 2022 עד 2023 נותרה הריבית במשק ברמה גבוהה יחסית גם בשנת 2025. כתוצאה מכך הריבית הממוצעת על משכנתאות במסלולים שאינם צמודים למדד נעה סביב 4.9 עד 5 אחוזים. במסלולים צמודי מדד הריבית הממוצעת נמוכה יותר, אך היא כרוכה בחשיפה לאינפלציה. עבור משקי בית רבים המשמעות של עליית הריבית היא תשלום חודשי גבוה יותר והגדלת סך ההחזר לאורך חיי המשכנתא. מצב זה גורם ללווים להקטין את גובה ההלוואה או לדחות את ההחלטה על רכישת דירה.

בנוסף, במהלך שנת 2025 הוקשחו התנאים ללווים, ובפברואר 2026 נכנסה לתוקף הנחיה משמעותית של בנק ישראל בנוגע לאופן חישוב יחס ההחזר להכנסה. לפי ההנחיה החדשה, הבנקים מחויבים לכלול בחישוב גם הלוואות נוספות שנלקחו בשעבוד הנכס ולא רק את המשכנתא עצמה. המשמעות היא שבמקרים רבים יכולת המימון של הלווים מצטמצמת, במיוחד כאשר קיימות הלוואות צרכניות או הלוואות לכל מטרה שניתנו כנגד הנכס. המהלך נועד לצמצם סיכוני אשראי במערכת הבנקאית ולמנוע מצב שבו משקי בית נוטלים חוב גבוה מדי ביחס להכנסותיהם. ב־2025 הוטלו גם הגבלות על הטבות הקבלנים ברכישות מוקדמות של דירות.

ימית אפריאט, בעלים של חברה לייעוץ משכנתאות וממייסדי התאחדות יועצי המשכנתאות, מתייחסת למצב ואומרת כי לאחר עשור של ריבית אפסית ולאחר מכן עלייה חדה וכואבת לאורך 2022, שנת 2026 מביאה איתה התייצבות מסוימת. לדבריה הריבית כבר אינה נמצאת בשיא, ואף קיימות ציפיות לירידה הדרגתית נוספת.

אפריאט מציינת כי ניתן לזהות מספר מגמות מרכזיות בשוק: ראשית, חל שינוי בתפיסת הסיכון של הלווים. יותר לקוחות מבקשים כיום ודאות תזרימית ומעדיפים מסלולים יציבים יותר, גם אם הריבית בהם מעט גבוהה יותר. בנוסף, הבנקים מבצעים כיום בדיקות עומק מחמירות יותר של יחס ההחזר להכנסה ובוחנים את הלווים בגישה שמרנית יותר. במקביל נרשמת עלייה בהיקף מיחזורי המשכנתאות ואיחוד ההלוואות.

יתרונות לדירות לקראת אכלוס

בסביבת השוק הנוכחית ניתן לראות יתרונות ברכישת דירות הקרובות לאכלוס. רכישות אלו מעניקות ודאות גבוהה יותר לגבי תנאי המימון ומקטינות את החשיפה לעליית מדד תשומות הבנייה. בנוסף הן מאפשרות לתכנן את המשכנתא על בסיס נתונים פיננסיים ברורים. אין משמעות הדבר שרכישת דירות בפריסייל אינה רלוונטית, אך במקרים כאלה נדרש תכנון פיננסי שמרני יותר וכרית הון מספקת.

כמו כן, בסביבה של אי ודאות כלכלית מומלץ לנוטלי משכנתאות להימנע מבניית תרחישים המבוססים על ירידה עתידית בריבית. חשוב לבחון את יחס ההחזר גם בתרחיש שבו הריבית עולה לפחות באחוז אחד. בנוסף מומלץ לצמצם או לסגור הלוואות צרכניות לפני הגשת בקשה למשכנתא ולהשאיר מרווח תזרימי שיאפשר להתמודד עם שינויים עתידיים.

לאחר העלאות הריבית החדות של בנק ישראל בשנים 2022 עד 2023 נותרה הריבית במשק ברמה גבוהה יחסית גם בשנת 2025 . כתוצאה מכך הריבית הממוצעת על משכנתאות במסלולים שאינם צמודים למדד נעה סביב 4.9 עד 5 אחוזים. במסלולים צמודי מדד הריבית הממוצעת נמוכה יותר, אך היא כרוכה בחשיפה לאינפלציה

כיצד תיראה שנת 2026

עדיין מוקדם להעריך את השפעת המלחמה עם איראן והמלחמה בצפון על השוק ועל תנאי המקרו, אבל בהנחה שהאינפלציה תמשיך להתמתן, ייתכן שנראה ירידה מדורגת נוספת בריבית במהלך השנה. תרחיש כזה עשוי להוביל לחידוש התחרות בין הבנקים על לווים איכותיים, לחזרה חלקית של משקיעים לשוק ולגידול בפעילות מצד משפרי דיור. עם זאת, סביר להניח שלא נראה חזרה לעידן הריביות האפסיות. סביבת הכסף העולמית השתנתה.

שוק המשכנתאות בשנת 2026 צפוי לפעול בסביבה מורכבת של אי ודאות ביטחונית וכלכלית, על רקע ההתפתחויות בזירה הצפונית והעימות מול איראן. ככל שהלחימה תתרחב או תימשך לאורך זמן, ייתכן לחץ על תקציב המדינה ועל פרמיית הסיכון של ישראל. מצב כזה עשוי להשפיע גם על שוק האג"ח הממשלתי, שממנו נגזרות בין היתר ריביות המשכנתא.

שנת 2026 אינה צפויה להיות שנת זינוק חד בביקושים, אלא שנה של התייצבות זהירה. השילוב בין ביטחון, ריבית ומדיניות רגולטורית הוא שיקבע אם שוק המשכנתאות ינוע לקיפאון ממושך או לחזרה הדרגתית לפעילות. אין משמעות הדבר שמי שמתכנן לרכוש דירה צריך בהכרח לדחות את ההחלטה, לעיתים דווקא בתקופות של אי ודאות נוצרים חלונות הזדמנות, אך ההחלטה צריכה להתקבל בהתאם למצב הכלכלי של משק הבית ובליווי מקצועי מתאים.