מוטי קפלן, כתב הנדל"ן של FUNDER

16/04/2026

שוק הדיור נחלש / קרדיט: אילוסטרציה – AI

שוק הדיור נחלש / קרדיט: אילוסטרציה – AIסקירת אגף הכלכלן הראשי לחודש פברואר 2026, מציגה תמונה חריגה בעוצמתה של קיפאון בשוק הדיור כאשר 7,187 דירות בלבד נרכשו, ירידה של כשלושה אחוזים לעומת התקופה המקבילה אשתקד . גם בניכוי עסקאות בסבסוד ממשלתי, היקף העסקאות בשוק החופשי הסתכם ב-6,479 דירות בלבד, נתון שממקם את השוק באחת הרמות הנמוכות ביותר שנרשמו מאז תחילת שנות האלפיים. מדובר בשפל שאפיין בעבר רק תקופות משבר חריגות, כאשר גם שוק היד השנייה מציג חולשה מתמשכת עם 4,667 עסקאות בלבד. הנתונים משקפים עצירה של ביקושים, אך גם המתנה של רוכשים לירידות נוספות או לשיפור בתנאי המימון. הירידה אינה נקודתית אלא רוחבית, כאשר כל סגמנטי השוק מושפעים מהמצב. המשמעות היא שוק שמאבד מומנטום, כאשר אי הוודאות הכלכלית והביטחונית משפיעה ישירות על החלטות רכישה. יחד עם זאת, עצם הירידה לרמות כה נמוכות מעלה גם שאלה האם מדובר בתחתית מחזורית, שפל מתמשך, או ירידה לצורך עלייה?

שפל במכירות הקבלנים הלחץ בענף הבנייה מתגבר

הגורם המרכזי לירידה בפעילות הוא מכירות הקבלנים, אשר רשמו ירידה חדה של 13% והסתכמו ב-2,520 דירות בלבד, כאשר בשוק החופשי הירידה עמוקה אף יותר ומגיעה לכ-16%. מדובר בנתון קריטי שכן מכירות של דירות חדשות, הן מנוע מרכזי להמשך פעילות הבנייה במשק, הירידה במכירות מצביעה על קושי אמיתי בשיווק פרויקטים חדשים ועל ירידה ביכולת הקבלנים להניע ביקושים. גם שיעור הדירות הנמכרות "על הנייר" ירד ל-57% בלבד, נתון המעיד על ירידה באמון הרוכשים ב"טריק השיווקי", ועל חשש מהתחייבות לעסקאות ארוכות טווח. כאשר רוכשים מעדיפים דירות מוכנות או קרובות למסירה, הדבר פוגע בתזרים העתידי של הקבלנים, מבחינת הרוכשים זה צעד נכון, במיוחד לאור עודף הדירות החדשות המצטבר למעל 80,000 דירו שלא נמכרו. התוצאה היא האטה בהתחלות בנייה והקפאה של פרויקטים, מה שעלול להקטין את ההיצע העתידי. בענף הבנייה מדובר באיתות אזהרה ברור, שכן ירידה מתמשכת במכירות ובבנייה היום, היא מחסור בהיצע מחר.

עלייה בתזרים המזומנים, אבל המציאות מורכבת הרבה יותר

למרות הירידה במכירות, תזרים המזומנים בפועל של הקבלנים דווקא עלה ל-6.6 מיליארד שקל, עלייה ריאלית של 27% לעומת השנה שעברה. אולם מדובר בתזרים שמבוסס ברובו על הקדמת תשלומים מעסקאות עבר, ומסירת דירות שנמכרו בשנים קודמות. כאשר מנכים את עלויות הבנייה והתשומות מתקבלת תמונה שונה לחלוטין, כאשר התזרים נטו עומד על כ-200 מיליון שקל בלבד, רמה נמוכה מאוד ביחס להיקף הענף. המשמעות היא שחברות הבנייה פועלות תחת לחץ רווחיות משמעותי, כאשר העלויות ממשיכות לעלות אך ההכנסות ממכירות חדשות נחלשות. במקביל, מגבלות בנק ישראל על הטבות מימון הביאו לירידה חדה בשיעור העסקאות הכוללות הטבות ל-28% בלבד, ירידה של 17% לעומת השנה שעברה . מצב זה מצמצם את יכולת הקבלנים למשוך רוכשים ומכביד על קצב המכירות.

מחירי הדירות יורדים - אבל הפערים האזוריים מספרים סיפור אחר

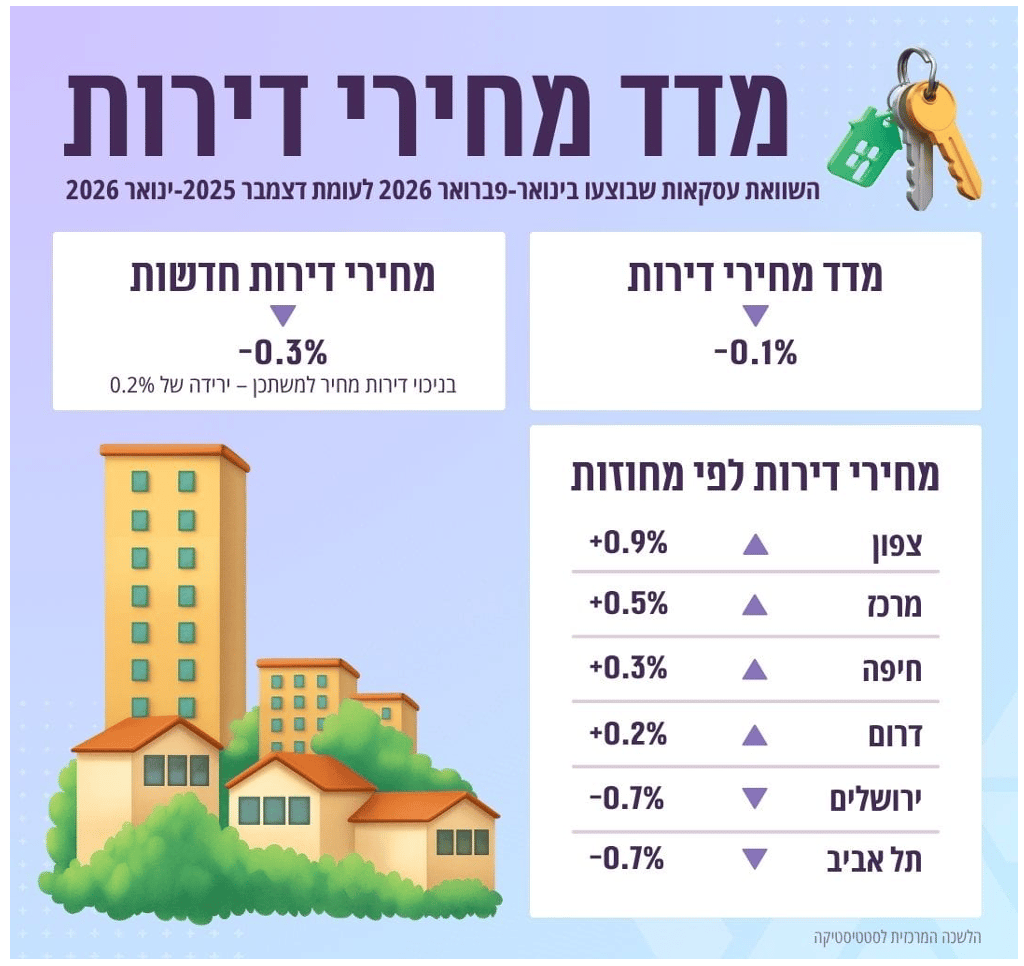

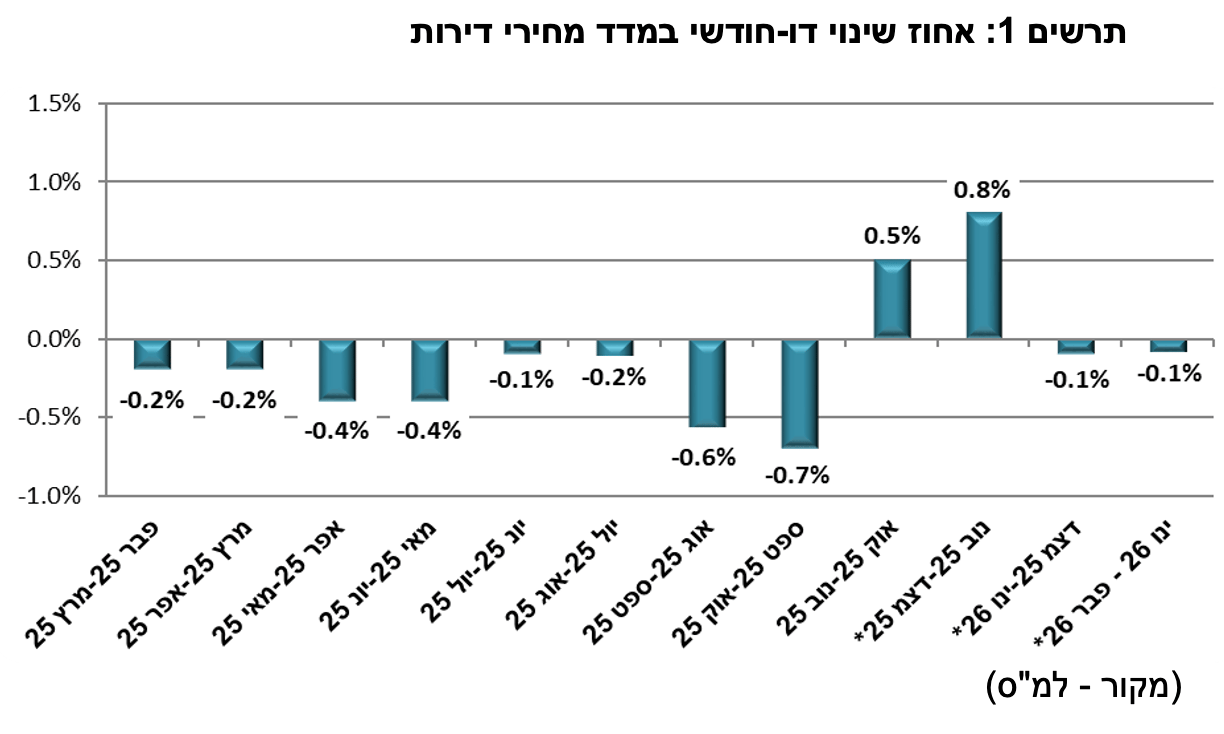

נתוני הלמ"ס מצביעים על ירידה קלה במחירי הדירות, כאשר בחודשים ינואר עד פברואר 2026 נרשמה ירידה של 0.1% לעומת התקופה הקודמת, וירידה שנתית של 1.7%. גם מחירי הדירות החדשות ירדו ב-0.3% בטווח הקצר וב-3.9% במבט שנתי. אולם מאחורי הנתונים הכלליים מסתתר פער משמעותי בין אזורים, בתל אביב ובמרכז נרשמו ירידות חדות של עד 5.1% ו-3.1% בהתאמה, בעוד שבירושלים, בצפון ובדרום נרשמו דווקא עליות מחירים. המשמעות היא כי השוק אינו מתקרר באופן אחיד, אלא עובר שינוי מבני שבו הביקושים נודדים לאזורים מסוימים. חשוב לזכור כי למרות הירידות האחרונות מחירי הדירות עלו בעשרות אחוזים בשנים האחרונות, ולכן הירידה הנוכחית היא תיקון חלקי בלבד ולא שינוי מגמה עמוק.

מדד תשומות הבנייה ממשיך לעלות

במקביל לירידה במחירי הדירות, מדד תשומות הבנייה ממשיך לעלות ומהווה גורם לחץ משמעותי על השוק. בחודש מרץ 2026 עלה המדד ב-0.2% והשלים עלייה של 2.1% בשנה האחרונה . העלייה נובעת בעיקר מהתייקרות שכר העבודה שעלה ב-4.4% וכן מעלייה במחירי חומרי גלם מרכזיים כגון פלדה, מלט ובלוקים. המשמעות היא שכל דירה חדשה הופכת יקרה יותר לבנייה גם כאשר הביקוש נחלש. מצב זה יוצר פער בין מחירי השוק לעלויות הייצור ומקשה על קבלנים להוריד מחירים לאורך זמן. כאשר העלויות עולות והביקוש נחלש, קבלנים נוטים להאט בנייה או להקפיא פרויקטים. תהליך כזה מוביל לצמצום היצע עתידי ועלול ליצור לחץ מחירים כלפי מעלה בעתיד.

המשבר העולמי כתוצאה מהמלחמה עם איראן, משפיע וצפוי להשפיע בהמשך, בנוסף להשפעת עלייה דרמטית במחירי האנרגיה, מוצרים הנילווים לתעשייה, ההובלה הימית, ותהיה לכך השפעה כמובן על תעשיית חומרי הגלם לבנייה, והמדדים הבאים.

גם בתוך המשבר נתונים חיוביים מצביעים על ביקוש בסיסי חזק

לצד התמונה השלילית, הנתונים המופיעים בלוח- 1 ובסקירה, מציגים גם שורה של אינדיקציות חיוביות המעידות כי השוק רחוק מקריסה מוחלטת. רכישות המשקיעים עלו ל-1,171 דירות, גידול של כ-6% לעומת אשתקד, וכ-8% לעומת החודש הקודם . גם רכישות דירה ראשונה הגיעו ל-3,997 דירות, עם עלייה של כ-3% בשנה וכ-6% לעומת החודש הקודם, מה שמצביע על ביקוש יציב מצד זוגות צעירים. בנוסף, שוק היד השנייה רשם עלייה של כ-3% בעסקאות, נתון המעיד על פעילות גם בתקופת האטה. משקל המשקיעים עומד על כ-16% מהשוק, נתון המצביע על חזרה הדרגתית של שחקנים פיננסיים. גם העלייה בתזרים המזומנים של הקבלנים, תומכת בכך שהענף ממשיך לפעול ולא נכנס לקיפאון מוחלט, המשמעות הכוללת היא כי הביקוש הבסיסי לדיור בישראל נותר עדיין חזק.

גורמי עומק שעלולים להפוך את המגמה במהירות

לצד הנתונים הנוכחיים, קיימים גורמים מבניים עמוקים שעלולים לשנות את התמונה לחלוטין. עשרות אלפי דירות שנפגעו במלחמה טרם שוקמו, מה שיוצר ביקוש עתידי משמעותי לבנייה ושיקום, בנוסף ענף הבנייה סובל ממחסור חמור בעשרות אלפי עובדים, מצב שמוביל לעליות שכר ולהאטה משמעותית בקצב הבנייה. במקביל, המתיחות במיצרי הורמוז ועלייה במחירי הדלק משפיעות על עלויות ההובלה והייבוא, של חומרי בנייה כפי שציינו. כל אלו מתווספים לעלייה המתמשכת במדד תשומות הבנייה, ויוצרים לחץ מצטבר. כאשר גורמים אלו יפגשו חזרה של ביקוש, השוק עלול להגיב במהירות ובחדות, מדובר במנגנון קלאסי של מחסור בהיצע מול ביקוש כבוש.

השורה התחתונה לרוכשים ולמשקיעים- פוטנציאל להזדמנות לפני גל עליות

הנתונים מציגים תמונה מורכבת של שוק שנמצא בקיפאון בטווח הקצר אך עם פוטנציאל לשינוי חד בטווח הבינוני. מצד אחד ירידה במכירות ובמחירים, ומצד שני עלייה בעלויות, מחסור בעובדים וביקוש עתידי שנדחה. השילוב הזה יוצר סיכון ממשי לגל עליות מחירים כאשר התנאים ישתנו. עבור משקיעים, המשמעות היא שהשוק עשוי להציע הזדמנויות בתקופת חולשה, בדגש על אזורי העימות למשל בצפון, שם ירידות המחירים כיום אגרסיביות, אך הביקוש יכול להגיע במהירות עם הפסקת האש והסדר עם לבנון. יתכן כי הירידות הנוכחיות אינן המשך של מגמת ירידה אלא שלב מעבר בלבד, בדרך להתייצבות ועליות. שוק הדיור של 2026 עשוי להתברר בדיעבד כנקודת מפנה לפני גל עליות נוסף.