שמואל קצביאן, אסטרטג ראשי בבנק דיסקונט

17/04/2026

שמואל קצביאן, צילום: עזרא לוי

שמואל קצביאן, צילום: עזרא לויעיקרי הדברים: התחזקות השקל עד לאחרונה הייתה די הגיונית לאור תנאי הרקע וגורמים שונים. בראיה עתידית, שנה קדימה, אנו מעריכים כי השקל ימשיך להתחזק בשל סיבות מבניות ורמה של 3 שקל לדולר היא "רק מספר" ולא גבול תחתון (שכבר נשבר..).

יחד עם זאת, בטווח הקצר, לאור סגירת תמחור החסר של השקל לפי חלק מהמודלים, האפשרות לתיקון מסוים במגמה החיובית הרצופה והדי חריגה במניות בעולם ואי הוודאות לגבי התוצאות ויישום המשא ומתן מול איראן ולבנון, יתכן ותהיה התמתנות של קצב התחזקות השקל ואולי אף פיחות מסוים שלו בטווח הקצר. באם נופתע בקרוב מחדשות חיוביות מהותיות בהקשר הביטחוני-אסטרטגי - נראה כי השקל עשוי להתחזק גם בטווח הקצר.

ההתחזקות החדה של השקל לא ממש הפתיעה אותנו והיא תואמת את תנאי הרקע. נזכיר כי כבר בסקירה שהפצנו ב-13/11/26 ציינו כי "אנו מעריכים כי בתרחישים המרכזיים הדולר-שקל יסחר סביב רמה של 3-3.12 בסוף 2026 ובתרחיש ביטחוני אופטימי מובהק אף מתחת ל-3". באותה נקודת זמן הדולר-שקל עמד על שער של 3.23 וחציון התחזיות בסקר בלומברג צפה דולר-שקל ברמה של 3.2 לסוף 2026. בסקירות שהפצנו בהמשך ציינו את הצפי שלנו לשקל חזק עוד יותר וחזרנו על הצפי והפוטנציאל להתחזקות השקל אל מתחת לסף של 3 דולר לשקל. גם לאחר פתיחת המלחמה הצגנו תחזית אופטימית בהקשר השקל וצפינו התחזקות שלו.

בניגוד ל-2025, מתחילת השנה הנוכחית התחזקות השקל נבעה מגורמים מקומיים ולא מגורמים גלובליים. בשנת 2025 השקל רשם התחזקות שנתית חסרת תקדים מול הדולר (12.4%), אולם כ-75% מהתחזקות זו נבעה מהיחלשות הדולר מול מטבעות המערב. מאידך, מאז תחילת 2026 השקל התחזק בכ-6% מול הדולר, אך הדולר נסחר היום מול סל מטבעות המערב ברמה די דומה לרמתו בסוף 2025. כלומר השקל התחזק השנה מול הדולר למרות יציבות (בראיה מצטברת) של הדולר מול סל מטבעות המערב.

למעשה השקל התחזק מאז תחילת 2026 מול 19 מתוך 22 מטבעות עיקריים בעולם, בעוד שבשנה הקודמת השקל התחזק מול 15 מטבעות עיקריים. כמו כן, בעוד שבשנה שעברה השקל נתמך על ידי העלייה של כ-20% במדד הנאסד"ק (עניין שתמך במכירת מט"ח ע"י מוסדיים וגורמים אחרים) – הרי שהתחזקות השקל מאז תחילת 2026, הייתה למרות עלייה מתונה יחסית במדד הנאסד"ק (כ-3%) , כשעד לסוף מרץ נרשמה בכלל מגמה שלילית בולטת בנאסד"ק. נדגיש כי עדיין קיים קשר בין המגמה במדדי המניות בעולם ובין המגמה בשקל, אולם עוצמת הקשר השתנתה לטובת השקל: השקל מתחזק באופן חד (יחסית לעבר) לכל 1% עלייה במניות בעולם/נאסד"ק, אך כשהמניות בעולם יורדות ההיחלשות שלו מתונה יותר ואף לא תמיד מתממשת.

התחזקות השקל נבעה משילוב של מספר גורמי רקע, אך בעיקר בשל שיפור בהערכת השווקים לגבי המצב הביטחוני-אסטרטגי של ישראל. ברקע לדברים נציין שיצוא שירותי הייטק של ישראל ממשיך לעלות בקצב חזק מאוד. בינואר נרשמה עלייה בקצב שנתי של 18.6% ביצוא שירותי ההייטק (בניכוי עונתיות), הקצב השנתי החד ביותר מאז 2022. נזכיר כי לפני כן, ברבעון האחרון של 2025 ,נרשם עודף שיא במאזן השירותים העסקיים לרבעון ראשון, עניין שמשקף את העלייה ביצוא שירותי ההייטק של ישראל. כמו כן, צבר ההזמנות של החברות הביטחוניות הגדולות בלבד עומד על עשרות מיליארדי דולרים ומהווה כ-11% מהתוצר הישראלי ונראה כי מגמה זו תימשך גם בעתיד. מצבו של שוק העבודה ואפילו הגירעון בישראל סבירים יחסית (בהתחשב במלחמה) וגם רמת הריבית הריאלית הגבוהה בישראל תומכת במידה מסוימת בשקל. מהלך העלייה המרשים במדדי המניות בעולם מאז סוף מרץ, לצד היחלשות הדולר בעולם תמכו כמובן אף הם בשקל.

יחד עם זאת נראה כי המהלך החד מאוד של התחזקות השקל מול סל המטבעות מאז תחילת אפריל 2025 ושל 3.5% רק מאז ה-30 למרץ חרג מהגורמים המבניים הללו. נציין כי הסמל"ד (סל מטבעות המערב ללא הדולר) נחלש בכ-3% מאז סוף מרץ.

המהלך האחרון של התחזקות השקל נתמך משני גורמים עיקריים:

א. השיפור החד בתפיסת השווקים לגבי מצבה הביטחוני-אסטרטגי של ישראל. נראה כי ההכרזה על הפסקת האש מול איראן ב-7 באפריל, לצד המו"מ בין ישראל ללבנון תמכו בהמשך הסנטימנט החיובי לגבי ישראל. זאת בהמשך למגמת השיפור בפרמיית הסיכון של ישראל שהחלה עוד לפני כן.

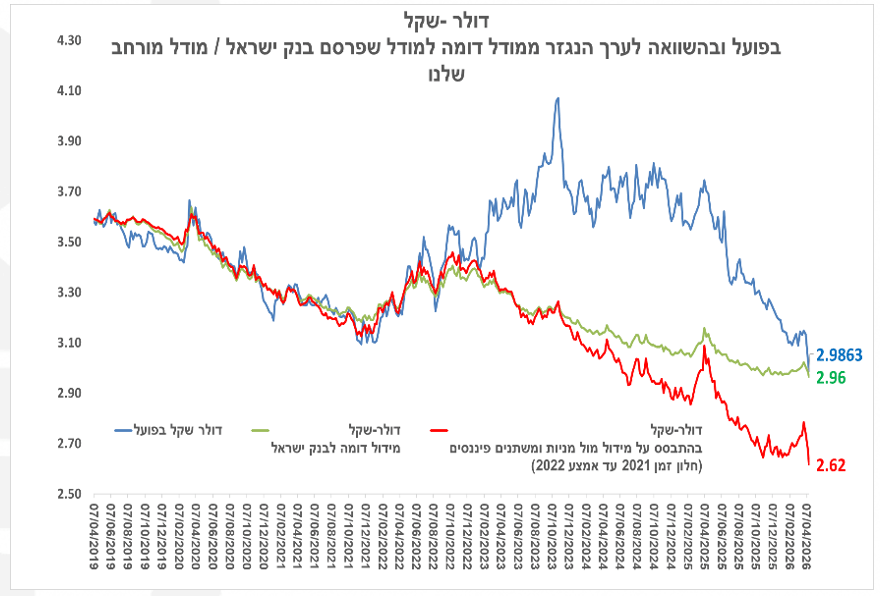

ב. השקל היה עדיין בתמחור חסר בהשוואה לערך ההוגן שלו, הנגזר ממודל המחשב את שוויו של השקל לפי המגמה בשוקי ההון ומשתנים פיננסיים שונים. בעבר הראנו כי לפי המודל של בנק ישראל ולפי מודל מורחב שלנו (באופן בולט עוד יותר) הדולר-שקל היה צריך להיסחר מתחת ל-3, רק בכדי לשמור על הקשר הרגיל שבין המגמה במניות בעולם (ומשתנים אחרים) ובין המגמה בשקל.

האירועים הפנימיים והביטחוניים בישראל מאז 2023 פגעו בשקל וההתחזקות החדה שלו מאז סגרה למעשה לפחות חלק ניכר מהפער בעבר.

אז מה הלאה? ראשית נזכיר כי לערך 3 שקל לדולר אין משמעות כלכלית מיוחדת, אם כי הוא משמש לעיתים כנקודת Stop loss או רמה טכנית בקרב חלק מסוחרי המט"ח והאופציות. הגורמים המבניים עדיין תומכים בהתחזקות השקל בראיה שנה קדימה ובפרט הצפי שלנו להמשך מגמה חיובית במניות בעולם (תומך במכירות מט"ח של המוסדיים), מגמה מבנית של יצוא שירותי ההייטק, ביקושים גוברים למוצרי ביטחון ישראליים והמשך שיפור בפרמיית הסיכון ותפיסת השווקים לגבי מצבה של ישראל. יחד עם זאת מעניין לציין מספר נקודות לגבי המצב הנוכחי, שעשויות לגרום לתנודתיות או שינוי כיוון אפשרי במסחר בטווח הקצר:

א. השקל כבר סגר כמעט את כל תמחור החסר שלו מאז 2023 לפי חלק מהמודלים. לפי שיטה הדומה למודל שהציג בנק ישראל בעבר הערך ההוגן של הדולר -שקל עומד כעת על כ-2.96, כלומר כבר די קרוב לערך הנסחר בשוק (כ-2.99 נכון לכתיבת שורות אלו). במצב כזה הלחץ להתחזקות חדה ומהירה של השקל די התמתן. נציין כי לפי מודל מורחב שלנו שכולל משתנים נוספים יש עדיין לחץ מבני להתחזקות השקל מול הדולר בראיה יותר קדימה, אך לאו דווקא בטוח הקצר.

ב. המגמה החיובית במניות בעולם היתה מאוד חריגה ובחלון זמן מצומצם יחסית, עניין שמגביר את הסיכוי לתרחיש תיקון מסויים במניות. עניין זה עשוי למתן בטווח הקצר את התחזקות השקל. מדד הנאסד"ק הרחב רשם עלייה במשך 11 ימי מסחר רצופים. מצב זה לא התרחש מאז אוגוסט 2021 ומדובר במצב נדיר שהתרחש רק ב-4 פעמים ב-20 השנים הקודמות. במהלך חלון זמן זה נרשמה היחלשות של הדולר מול השקל בשיעור מצטבר של 15.5%, שינוי די ניכר לפרק זמן זה. למעשה שילוב של 11 ימים רצופים של עלייה בנאסד"ק תוך התחזקות מצטברת בעוצמה כזו (או יותר) לא התרחשה לפחות מאז שנות השבעים. התחזקות רצופה וחדה כל כך בנאסד"ק תמכה בהתחזקות השקל, אולם רצף כזה חד מגביר את ההסתברות לתיקון או לפחות האטה בקצב וברצף העליות בנאסד"ק. מצב כזה לפחות ימתן את התחזקות השקל ואולי אף יוביל להיחלשות מסוימת של השקל בטווח הקצר. גם מודלים פנימיים שלנו לגבי הטווח הקצר כבר מצביעים על שינוי במאזן הסיכוי-סיכון של השקל לאחר ההתחזקות החדה של השקל.

ג. האופטימיות בהקשר הביטחוני-מדיני די גבוהה, אך תמונת המצב עדיין לא וודאית והשאלות האם ואיזה הסכם יהיה והאם הוא ייושם בפועל עדיין קיימות הן לגבי איראן והן לגבי החזית הצפונית.

בשורה התחתונה, התחזקות השקל עד לאחרונה הייתה די הגיונית ובראיה שנה קדימה אנו מעריכים כי השקל ימשיך להתחזק.

יחד עם זאת בטווח הקצר, לאור סגירת תמחור החסר של השקל לפי חלק מהמודלים, האפשרות לתיקון מסוים במגמה החיובית הרצופה והחריגה במניות בעולם, לצד אי הוודאות לגבי התוצאות והיישום של מו"מ והסדר מול איראן ומול לבנון - יתכן מאוד ונראה התמתנות של התחזקות השקל ואולי אף פיחות מסוים שלו.

בראיה שנה קדימה אנו ממשיכים להיות חיוביים לגבי השקל.