עמית י.

10/05/2026

זה סוג האינפלציה שהכי קשה להתמודד איתו / קרדיט: אילוסטרציה – AI

זה סוג האינפלציה שהכי קשה להתמודד איתו / קרדיט: אילוסטרציה – AIלא כל קפיצה באינפלציה עובדת באותו אופן, ונראה שההבדל הזה חשוב במיוחד עכשיו. אינפלציה נכרמת בדרך כלל משני מקורות עיקריים. הראשון הוא אינפלציה כתוצאה מביקוש כלומר, מצב שבו הכלכלה “מתחממת”, הצרכנים והחברות מוציאים יותר כסף עד כדי כך שהביקוש עולה על ההיצע, מה שדוחף את המחירים כלפי מעלה. הגורם השני הוא אינפלציה שנובעת מעלויות כלומר, מצב שבו יש הפרעה בייצור או בשרשראות האספקה, העלויות עולות כבר בשלב הייצור, והעלייה הזו מתגלגלת לכל אורך הכלכלה, גם אם הביקוש לא השתנה. ונכון לעכשיו, אנחנו מתמודדים בעיקר עם הסוג השני.

הלם הנפט וההשפעה על הכלכלה

הזינוק במחירי הנפט בעקבות המתיחות והעימותים סביב איראן ומצר הורמוז הוא דוגמה קלאסית לאינפלציה של עלויות. הנפט הוא אחד המשאבים הבסיסיים ביותר בכלכלה המודרנית כי הוא מניע מפעלים, מפעיל תחבורה, ומשמש מרכיב מרכזי בייצור מזון, שינוע סחורות ולוגיסטיקה.

כשמחיר הנפט עולה בחדות, ההשפעה של כך לא רק נשארת בתחום האנרגיה. חברות בכל תחום נאלצות לשלם יותר על ייצור ושינוע, מה שמוביל ללחץ על שולי הרווח שלהן. כדי לפצות על כך, רבות מהן מעלות מחירים, גם אם הצרכנים עצמם לא הגדילו את ההוצאות שלהם כלומר, לא בגלל ביקוש שעולה.

לפי נתונים עדכניים, מחירי האנרגיה כבר הובילו לקפיצות חדות במדדי המחירים. לדוגמה, בחודשים האחרונים נרשמה עלייה חודשית של מעל 10% ברכיב האנרגיה במדד המחירים לצרכן בארה״ב, כאשר מחירי הדלק זינקו ביותר מ־20% בפרק זמן קצר. מדובר בקצב עלייה חריג שממחיש עד כמה ההשפעה רחבה ומהירה.

למה זה מדאיג את הכלכלנים

הבעיה המרכזית עם אינפלציית עלויות היא שהיא פוגעת בכלכלה משני כיוונים בו זמנית. מצד אחד, המחירים עולים... מה שפוגע בכוח הקנייה של הצרכנים. מצד שני, העלויות הגבוהות מכבידות על עסקים ומאטות את הפעילות הכלכלית.

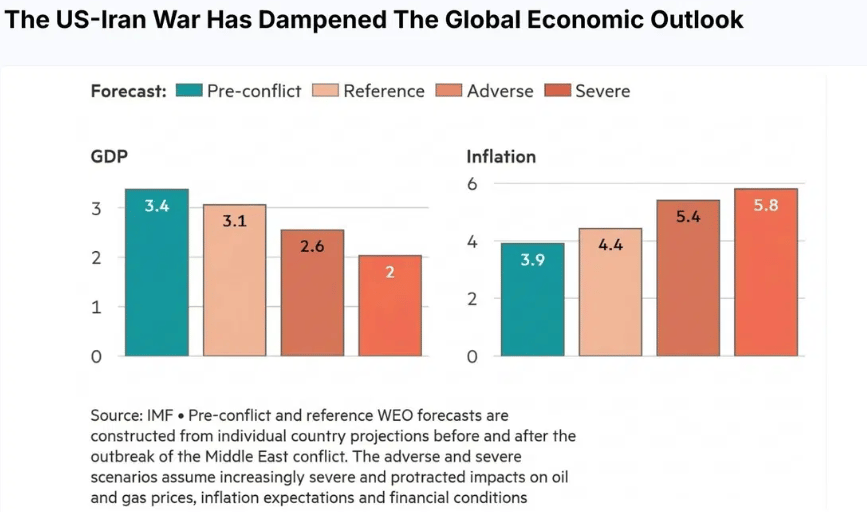

זו הסיבה שמוסדות כמו קרן המטבע הבינלאומית (IMF) מתחילים לשנות את תחזיותיהם בכיוונים מנוגדים: קיצוץ בתחזיות הצמיחה הכלכלית תוך העלאת ציפיות האינפלציה. וזאת משום שעלויות אנרגיה גבוהות יותר פועלות כמו מס על הכלכלה העולמית כלומר, הן מאטות את הפעילות ובו זמנית דוחפות את המחירים כלפי מעלה. התוצאה היא מצב שמזכיר תרחישים של סטגפלציה שזה שילוב בעייתי של צמיחה חלשה ואינפלציה גבוהה, שנחשב לאחד המצבים הקשים ביותר לניהול כלכלי.

מלחמת ארה"ב-איראן פגעה בתחזית הכלכלית העולמית . מקור: קרן המטבע הבינלאומית - IMF

הדילמה של הבנקים המרכזיים

המצב הקיים הזה מציב אתגר משמעותי בפני בנקים מרכזיים כמו הפדרל ריזרב או הבנק המרכזי של אירופה. כי למעשה, הכלי המרכזי שלהם להתמודדות עם אינפלציה הוא כידוע להעלות את הריבית. כלומר, במצב שבו הבעיה היא ביקוש גבוה מדי, הצעד של העלאת הריבית מוביל לירידה בהלוואות, מקררת את הכלכלה ומורידה את הלחץ על המחירים. אבל במקרה של אינפלציה של עלויות, הכלי הזה פשוט פחות יעיל.

הרי העלאת ריבית לא תייצר יותר נפט, לא תפתח נתיבי סחר חסומים כמו הורמוז ולא תפתור בעיות בשרשראות אספקה. במקום זאת, היא עלולה להחמיר את ההאטה הכלכלית, כי היא מקשה על עסקים ועל צרכנים לממן את הפעילות שלהם.

ולכן נוצרת דילמה: מצד אחד, האינפלציה דורשת העלאת ריבית כדי לרסן מחירים. מצד שני, הצמיחה החלשה דורשת דווקא הורדת ריבית כדי לתמוך בכלכלה. ושני הכוחות הללו פועלים בכיוונים מנוגדים.

השוק כבר מגיב

השווקים הפיננסיים כבר מתחילים להפנים את המורכבות הזו. תשואות האג"ח הממשלתיות נעות סביב רמות גבוהות למשל, אג"ח ל־10 שנים בארה״ב נסחרות סביב כ־4.3% ואג"ח ל־30 שנה מתקרבות ל־5%. זה משקף ציפייה לריבית גבוהה לאורך זמן, אך זה גם משקף אי־ודאות לגבי הכיוון הכלכלי.

במקביל, משקיעים מתחילים לעשות הבחנה בין חברות שיכולות להתמודד עם עלויות גבוהות לבין כאלה שייפגעו מהן. חברות עם כוח תמחור חזק, כמו ענקיות טכנולוגיה מסוימות, מצליחות להעביר חלק מהעלויות לצרכנים טלהחזיק מעמד בשל כך. לעומת זאת, חברות עם שולי רווח נמוכים יותר נמצאות תחת לחץ.

למה זו האינפלציה הכי בעייתית

בסופו של דבר, אינפלציית עלויות נחשבת לגרועה ביותר משום שהיא שוברת את חוקי המשחק הרגילים. היא לא נובעת מביקוש חזק שאפשר לקרר בקלות יחסית, אלא מהפרעה חיצונית שקשה לשלוט בה.

היא פוגעת בצרכנים דרך עליית מחירים, פוגעת בעסקים דרך עלויות גבוהות יותר, ומגבילה את היכולת של קובעי המדיניות להגיב בצורה יעילה על מנת לטפל במצב. זה מצב שבו הכלים הכלכליים הקלאסיים פשוט לא מתאימים לבעיה. ואם להשתמש במטאפורה, אז אפשר לומר שהבנקים המרכזיים מתבקשים לכבות שתי שריפות שונות...עם כלי שנועד לכבות רק אחת מהן.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]