יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

10/05/2026

שקל חזק ודלק מוזל / קרדיט: אילוסטרציה – AI

שקל חזק ודלק מוזל / קרדיט: אילוסטרציה – AIתמצית

התיסוף בשקל, במהלך שבוע שעבר ממשיך כמובן את המגמה שראינו בשבועות האחרונים. אבל מעבר למצב עד כה, יחד עם הירידה במחירי הנפט בשבוע האחרון, זה גם משליך על תוואי דיי דיפלציוני מעבר לפינה, המסומן על ידי מדד אפריל, שיפורסם השבוע.

עוד על זה, נתוני יציאות הישראלים לחו"ל הצביעו על רמות מתונות יחסית, במהלך אפריל. כמובן שגם ההיצע היה מוגבל מאוד במהלך החודש. אבל הגמישות לכיוון יציאות במעברי גבול קרקעיים כן מרמזת על גמישות רבה יותר של הביקוש ליציאות דרך נתב"ג.

סקר הערכת המגמות בעסקים של הלמ"ס במקביל, הצביע על התאוששות איטית מאוד של העסקים המקומיים באפריל, ככה"נ על רקע השקל החזק.

מאידך, נתוני שוק התעסוקה המנהליים של הבט"ל הצביעו על לחצים אינפלציוניים במהלך מרץ, אם כי נותר לראות איך אלה יראו אחרי שוך אבק 'שאגת הארי.'

בארה"ב, דוח שוק התעסוקה הצביע על המשך תוספת חזקה יחסית של מועסקים, באפריל. מנגד, האינדיקציות לשכר נותרות מתונות, בעיקר כאשר מתחשבים במה שאמור להיות תגובה דיי מאוחרת של השכר למחירי האנרגיה. מעבר לזה, על רקע הרמה המתונה יחסית של משרות פנויות, אנחנו בספק אם נראה אינפלציית שירותים עם זנב ארוך מאוד, בסיבוב הזה.

באופן דומה, הסנטימנט הצרכני האמריקאי כן מצביע על פסימיות חריגה, כתגובה להשפעת אותם מחירי האנרגיה, במה שנראה כאינדיקציות נוספות לאותו מצב הדוק של הצרכן האמריקאי. על רקע זה, גם הציפיות האינפלציוניות של הצרכנים בארה"ב נותרות מוכלות מאוד בשלב הזה, למרות המשך העליות במחירי האנרגיה.

מאקרו

ישראל: התיסוף בשקל נמשך בשבוע שעבר, הפעם עם 1.5% נוספים מול הדולר ששמו אותנו על שע"ח של 2.90 בסיומו – קרוב גם לשפל התוך שבועי. בראייה אינפלציונית, זה מתוסף בקרוב ל-7% מהמדד הנוכחי הידוע, מדד מרץ, קרי כ-30-40 נ"ב שיגרעו כנראה בעיקר ממדדי אפריל-יוני, ועוד השלכות ארוכות טווח מזה, כתוצאה מהתמתנות סביבת האינפלציה. על זה, בשלב הנוכחי נוספת התמנות שבועית של מחירי הנפט (ברנט) בחזרה לרמה הקרובה ל-100$ לחבית. לא מדובר בשפל של השבועות האחרונים, והסביבה הגיאופוליטית נותרת בעלת פוטנציאל אינפלציוני, כמובן. ועדיין, יש פה, להערכתנו, קרוב ל-10 נ"ב בקיבוע מחירי הדלק בתחנה, ביוני. להערכתנו, במחירים הנוכחיים, עלייה נטו של 0.8% במדדי אפריל-יוני תגזור אינפלציה שנתית של 1.6% לאחר פרסום מדד יוני. הרבה מזה הוא תוצאה של אפקט בסיס של 'עם כלביא' בשנה שעברה, שגם תתקן כנראה למעלה אחרי זה. ועדיין, יש פה תרחיש בסיס שגוזר צפי לסביבה שונה מהותית מהנוכחית, בעוד כחודשיים.

מבחינת שער החליפין הנומינלי אפקטיבי, בעוד שהדגימה של יום שישי בבוקר הצביעה על רמת 60.7, להערכתנו, המשך תיסוף של השקל במהלך היום הביא את זה אל קרוב יותר ל-60.6. הרמה הנוכחית מתוספת בכ-5.7%, כךלהערכתנו, מהרמות הממוצעות בתוואי הרכישות ההיסטורי של בנק ישראל, במהלך הקורונה ועד תחילת 22'. באותה התקופה, ראינו כבר 'זליגות' כלפי מטה של שער החליפין לעומת אותו הממוצע. אבל לשם השוואה, גם בדיווחים האחרונים של בנק ישראל על רכישות דולרים, בינואר 22', השקל היה מתוסף בכ-5.1% מאותו בממוצע במהלך החודש, ולהערכתנו, לכל היותר בסביבת 6.5%, בתחילת החודש, ועם סביבת אינפלציה קרובה מאוד לרף העליון של היעד, ובמגמת עלייה חזקה.

אל מול זה, שוק ה-OTC המקומי ממשיך להביע ספק מהותי לגבי תוואי הורדות הריבית של בנק ישראל. ובכלל זה, ההחלטה לעוד כשבועיים מתומחרת עדיין בהסתברות של פחות מ-50% להורדה. והשנה הקרובה למעט פחות מ-3 הורדות בסה"כ. נוסיף, אל מול זה, שהמגמה בשאר העולם היא עדיין להעלאות ריבית, באופן דיי בולט, על רקע השלכות המערכה ממרץ על המחירים בעולם, מה שמסביר, להערכתנו, הרבה מהציפיות המתונות להורדת ריבית מקומית.

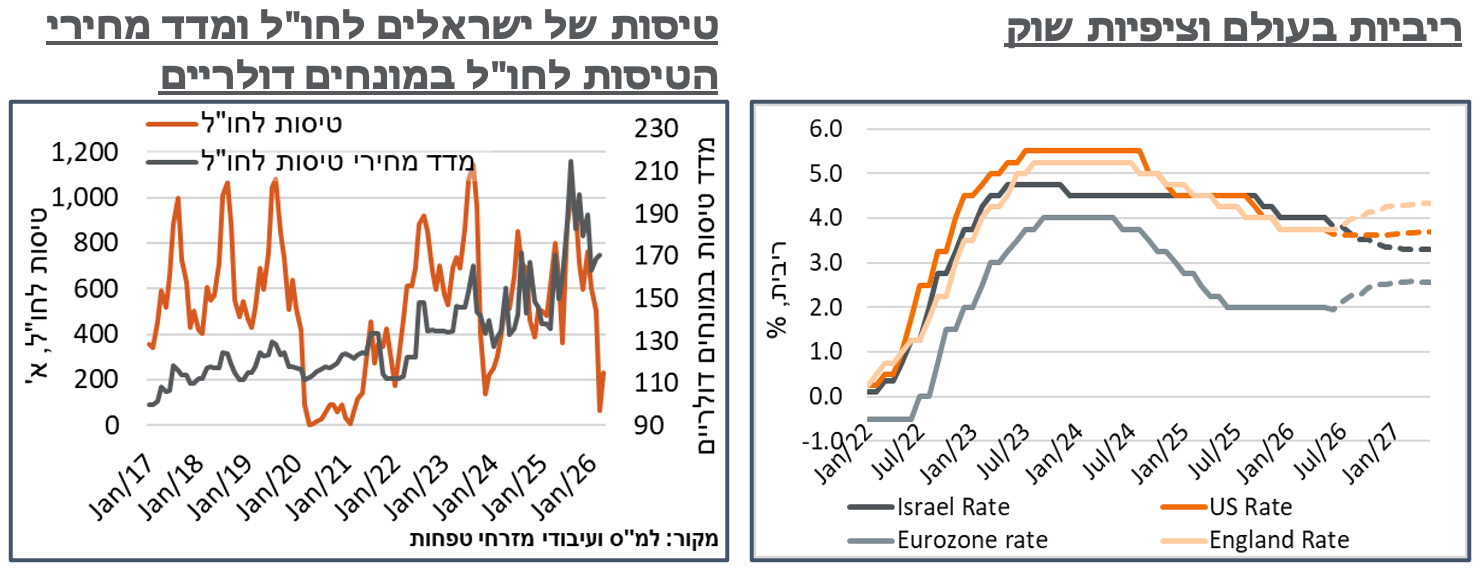

לאחר ירידה משמעותית מאוד במספר היוצאים לחו"ל במרץ, על רקע 'שאגת הארי', ההתאוששות באפריל היא מתונה יחסית, אל 352 א' יציאות סה"כ.[1] מתוך זה, שיעור היוצאים דרך האוויר עומד על 66% בלבד – גבוה מרמה של כ-40% במרץ, אבל נמוך משמעותית מממוצע של קרוב ל-90%, בשנה הקודמת. גם מספר הנכנסים לנתב"ג נותר על כ-26 א' – כרבע מהנתונים של לפני המבצע.

להערכתנו, למרות עונתיות מחירי הטיסות באפריל, שהייתה גבוהה מאוד במהלך 'חרבות ברזל', הפעם, למרות השפעת 'שאגת הארי' המפגש בין ההיצע הנמוך אמנם לביקושים נמוכים יחסית, יגזור גם תגובה מוגבלת יחסית במחירים, שהם גורם משמעותי מאוד במדד אפריל שיפורסם השבוע.

סקר הערכת המגמות בעסקים של הלמ"ס הציג התאוששות מוגבלת, בינתיים, מבחינת מצב העסקים באפריל, לאחר 'שאגת הארי.' בכלל זה, מאזן ענף הבינוי[2] התאושש בכ-5.4 נ' במהלך החודש, מחד, ועדיין, מדובר ברמה הנמוכה בכ-11 נ' מפבר'. התופעה חוזרת על עצמה במידה דומה בענפי התעשייה, הקמעונאות והשירותים. מעבר לזה, המאזן בענף המלונאות אף המשיך להידרדר במהלך החודש, והגיע לרמת -46.6 נ' – שפל מאז אוק' 23'.

חלוקת הביקושים המקומיים ומחו"ל, במקביל, מרמזים כי ככה"נ גם לתיסוף בשקל יש השפעה מהותית על מצב העסקים. בכלל זה, בענפי התעשייה מאזן ציפיות המכירות לייצוא התמתנו בכ-2.6 נק' במהלך אפריל, לרמה של 1.1 נק' – שפל מאז אוק' 24. התופעה חוזרת על עצמה בענפי השירותים, עם התאוששות חדה של כ-13.5 נק' בצפי המכירות לשוק המקומי, מחד, וירידה של כ-2.3 נק' בצפי המכירות ליצוא, מאידך.

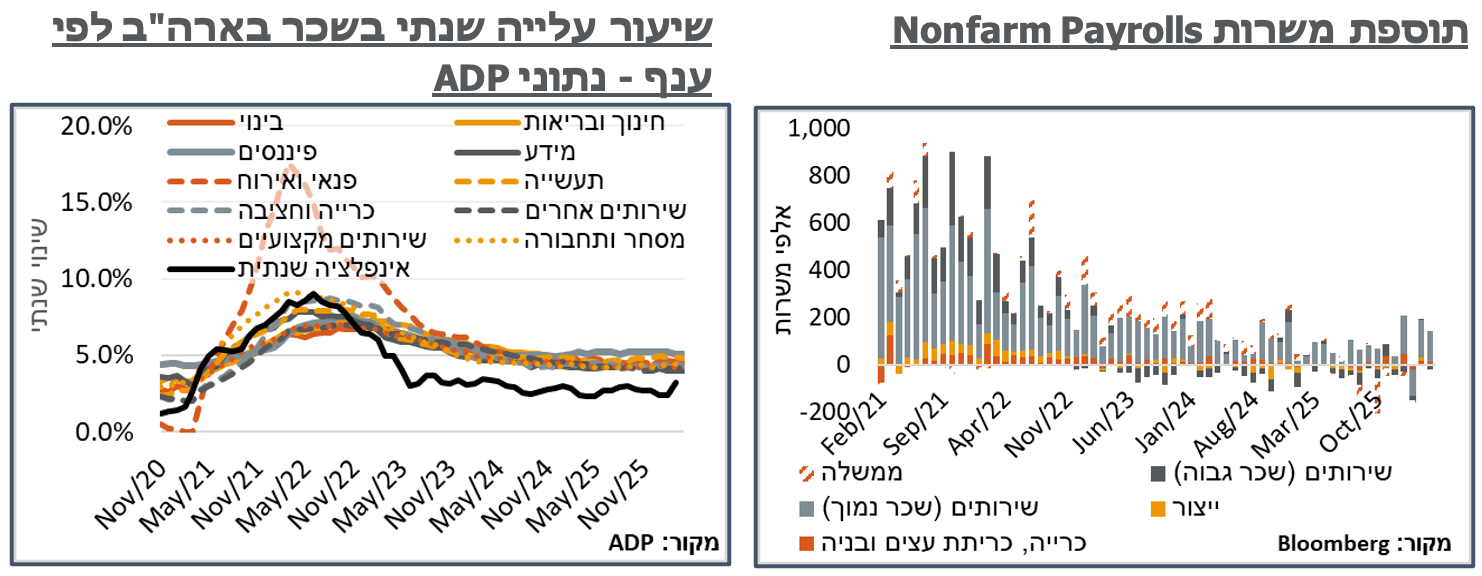

נתוני השכר המנהליים הראשוניים מהביטוח הלאומי, אשר מפורסמים על ידי הלמ"ס, הצביעו על התמתנות חדה של קרוב ל-8% במספר המשרות במשק של עובדים ישראלים, במהלך מרץ, לכ-3.8 מיליון. על רקע זה, גם בראייה שנתית, מספר המשרות התמתן בקרוב ל-8%. נוסיף כי ב-'עם כלביא' ההתמתנות במס' המשרות הייתה קלה משמעותית, על כ-0.4% חודשית, אם כי זה עמד מול עונתיות חיובית של כ-2.5%. בינתיים, מס' העובדים מחו"ל התמתן גם הוא, בכ-2% לאזור 237 א'. ועדיין, מדובר על התמתנות קלה מאוד לעומת תחילת 'חרבות ברזל', עם ירידה של קרוב ל-50% בסה"כ, באוק'-נוב' 23'.

על רקע הקיטון במס' העובדים, השכר הממוצע של הישראלים זינק בכ-9.0% לעומת מרץ אשתקד, לכ-15,979. מדובר בהאצה משמעותית של קצב עליית השכר, לעומת כ-5.0% בפבר', כשאת חלקה ניתן כמובן להסביר על ידי הקיטון עצמו במס' העובדים, שמשפיע בד"כ על מקבלי השכר הנמוך יותר. ועדיין, על פי הערכתנו, יש פה גם תוצאה של ביקוש מוגבר לעובדים, ביחס להיצע. כמובן שייתכן שבדיעבד יתברר שמדובר בתופעה זמנית של 'שאגת הארי.' ולאור היציבות היחסית בשכר עד כה, לא נמהר להסיק מסקנות אינפלציוניות ארוכות טווח בשלב הזה.

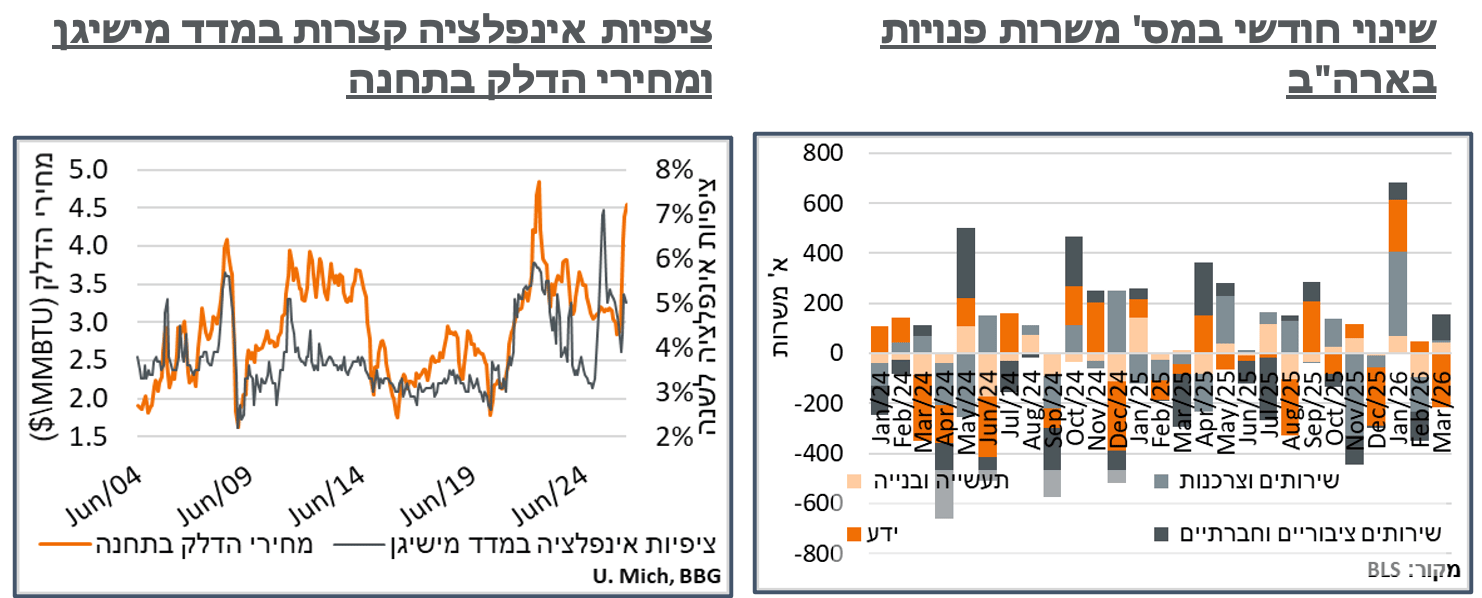

ארה"ב: תוספת המשרות בארה"ב באפריל עמדה על 115 א', גבוה משמעותית מהקונצנזוס, שהיה קרוב למחצית מזה. מעבר לזה, הנתון רמז על שוק עבודה חזק, לכאורה, לאחר תוספת של קרוב ל-180 א' משרות, במרץ. נתון פבר', מאידך, עודכן כלפי מטה, לירידה של כ-156 א' משרות, כך שהממוצע בשלושת החודשים האחרונים עדיין מצביע על תוספת חודשית מתונה של כ-48 א' משרות. נוסיף על זה שבחודשים האחרונים זרם ההגירה נטו לארה"ב התמתן גם הוא. להערכתנו, תוספת משרות כמו זו שראינו ברבעון האחרון, היא דומה לזו של שיווי משקל בשוק התעסוקה האמריקאי.

על רקע זה, שיעור האבטלה נותר יציב על 4.3%. בחודשים האחרונים ראינו את שיעור האבטלה מתמתן לאיטו ובאופן לא אחיד, לכיוון הרמה הנוכחית, מסביבת שיא של 4.5% בנוב' אשתקד. מאידך, נתוני המשרות הפנויות, אשר פורסמו מוקדם יותר במהלך השבוע, המשיכו גם הם להצביע, ככלל, על התמתנות איטית, כאשר נתוני מרץ הצביעו על כ-6,866 א' משרות פנויות בסה"כ. קרי, צפי להמשך לחצים אינפלציוניים מתונים מהכיוון הזה.

כנ"ל, השכר השעתי הממוצע הוסיף 0.2% החודש. זה דיי נמוך ביחס לחודשים האחרונים, כמו שהרבה פעמים קורה כשתוספת המשרות מפתיעה כלפי מעלה. ועדיין, דוחק את קצב העלייה השנתי של השכר מ-3.5% ל-3.6%. נוסיף על זה שבנתוני השכר של ה-ADP אף נרשמה התמתנות בקצב העלייה השנתי של השכר, על פי אומדננו, מ-4.47% ל-4.39%.

מעבר לזה, צריך להזכיר שתגובת המחירים בארה"ב לעימותים במפרץ הפרסי, במרץ, היא מהירה ביחס לעדכון המאוחר, בישראל. ובפרט, ראינו את מחירי הדלק בתחנה נעים מסביבת 3$ לגלון בתחילתו, לכ-4$ בסופו. למותר לציין שחלקה הניכר של התחבורה היבשתית בפעילות הכלכלית במדינה צפויה להביא לתגובה אינפלציונית בולטת לעליית מחירי האנרגיה. ומכאן, אנחנו רואים את זה מגיע בינתיים באופן מוגבל לשכר, אבל סביר שנמשיך לראות עליות בחודשים הבאים.

באופן לא מפתיע, לאור המשך העלייה במחירי הדלק בתחנה, הסנטימנט הצרכני בארה"ב המשיך להתמתן על פי הנתון הראשוני של מדד אונ' מישיגן למאי, והגיע לרמת 48.2 נ' – שפל חדש של כל הזמנים. נעיר כי תקופת הדגימה של הסקר המקדים הייתה בין ה-21.4 ל-4.5, קרי תקופה מוגבלת יחסית במחירי הדלק בתחנה, ביחס לאפריל כולו, כאשר אלה עלו במובהק רק לקראת סופה, לקראת ה-4.5$ לגלון הנוכחי. על רקע זה, בשלב הנוכחי, הצרכנים בארה"ב רואים את השפעת הלחימה כמוגבלת יחסית מבחינת לוח הזמנים, ואף ניכרת אופטימיות לגבי ההמשך לאור הפסקת האש המתמשכת. ובפרט, בעוד שהסעיף השוטף רשם תגובה חריגה יחסית, עם ירידה מרמת 52.5 נ' ל-47.8, סעיף הציפיות דווקא עולה מ-48.1 ל-48.5. כנ"ל, ציפיות האינפלציה של הצרכנים לשנה, שדווקא התמתנו באופן מובהק, מ-4.7% ל-4.5%.