רפי גוזלן, כלכלן ראשי, IBI בית השקעות

11/05/2026

סקירת מאקרו / קרדיט: אילוסטרציה – AI

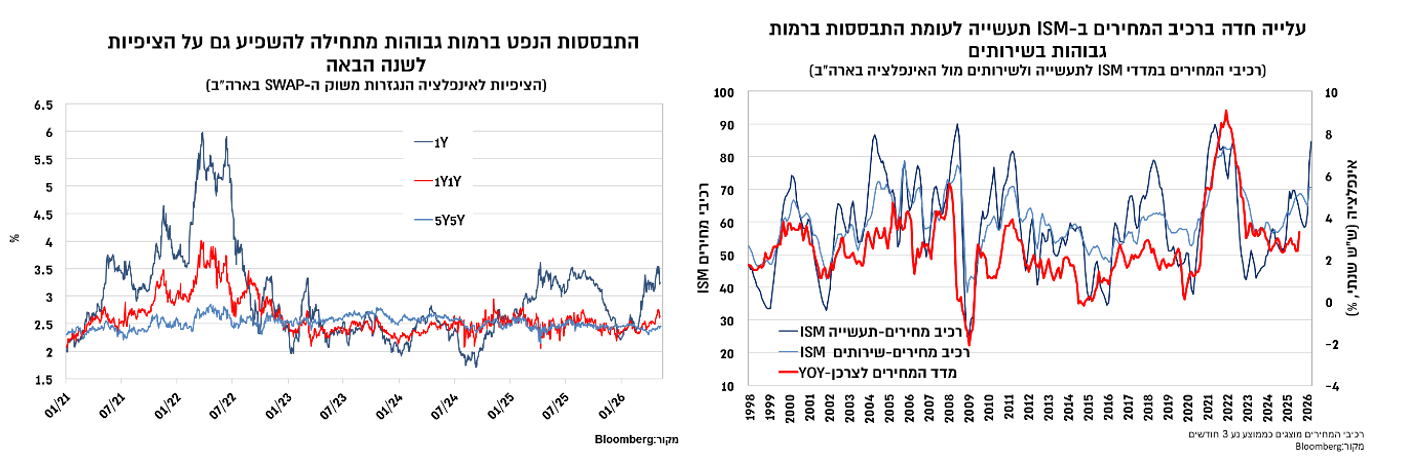

סקירת מאקרו / קרדיט: אילוסטרציה – AIהאופטימיות בנוגע לביצועי סקטור הטכנולוגיה הובילה לעליות חדות במדדים המובילים בארה"ב ובאסיה, ומדדי מנהלי הרכש מצביעים על צפי להמשך שיפור בפעילות במשקים אלה. בארה"ב, התמהיל שה-Fed רואה לנגד עיניו הוא של צמיחה נאה של הביקושים, שוק עבודה יציב ואינפלציה במגמת עלייה לרמות הגבוהות מהיעד, אך עדיין ללא סימנים לאינפלציה מסדר שני בעקבות עליית מחירי האנרגיה. מכיוון שהריבית הנוכחית נתפסת כקרובה לניטראלית, תמהיל זה צפוי להוביל ליציבות ממושכת בריבית, אך הסיכון העיקרי נוטה כלפי מעלה בתרחיש שבו העלייה במחירי הסחורות תתורגם להשפעה גבוהה יותר על האינפלציה. לעומת זאת, בגוש היורו הסנטימנט העיסקי חלש יותר, אך למרות זאת ההסתברות להעלאת ריבית תגבר במידה ולא תחול ירידה במחירי האנרגיה בחודש הקרוב.

בישראל, למרות ההתאוששות הניכרת בצריכה במהלך אפריל, ההתאוששות בסנטימנט העיסקי באפריל הייתה מתונה, והפירמות מצביעות על מגבלת ביקושים גבוהה יחסית. ההערכות של הפירמות בנוגע להשפעות שער החליפין ממשיכות להתמקד בעיקר בהשפעה על הרווחיות, והדבר בולט בעיקר קרב חברות התעשייה, שמאופיינות במרווחים נמוכים יותר ביחס לחברות השירותים. הערכה זו סבירה שכן השפעת השינוי בשער חליפין על היצוא התעשייתי מוערכת בפיגור של 6-8 רבעונים, כאשר חשוב לציין כי בין השנים 2023-2025 נהנו היצואנים מפיחות ריאלי בשקל. נתוני הפעילות בשוק המט"ח לרבעון הראשון של 2026 חיזקו את ההערכה כי מהלך ההתחזקות של השקל הובל על ידי המשקיעים המוסדיים המקומיים, ולהערכתנו, התערבות אפקטיבית בשוק המט"ח, שמוצדקת בהתחשב במאפייני הייסוף ובתמסורת הנמוכה לאינפלציה, תידרש לכוון להקטנת האטרקטיביות של גידור החשיפה המט"חית.

השווקים הפיננסים בעולם המשיכו את המגמה החיובית גם בשבוע החולף, וזאת בעיקר על רקע אופטימיות בנוגע לסקטור הטכנולוגיה בעולם ובמידה מסוימת מתוך ציפי להסכם בין ארה"ב לאירן שהוביל לירידה במחיר הנפט. האופטימיות בנוגע לסקטור הטכנולוגיה הובילה לעליות חדות במדדים בעלי חשיפה גבוהה לסקטור בין אם בארה"ב ובין אם באסיה. לעומת זאת, המדדים המובילים באירופה התאפיינו בביצועי חסר בדומה למרבית הענפים במדד ה-S&P בארה"ב. בשוקי איגרות החוב המובילים נרשמה ירידת תשואות קלה על רקע השפעת ירידת מחיר הנפט על הציפיות לאינפלציה, ובהתאם לזאת נרשמה גם היחלשות של הדולר בעולם.

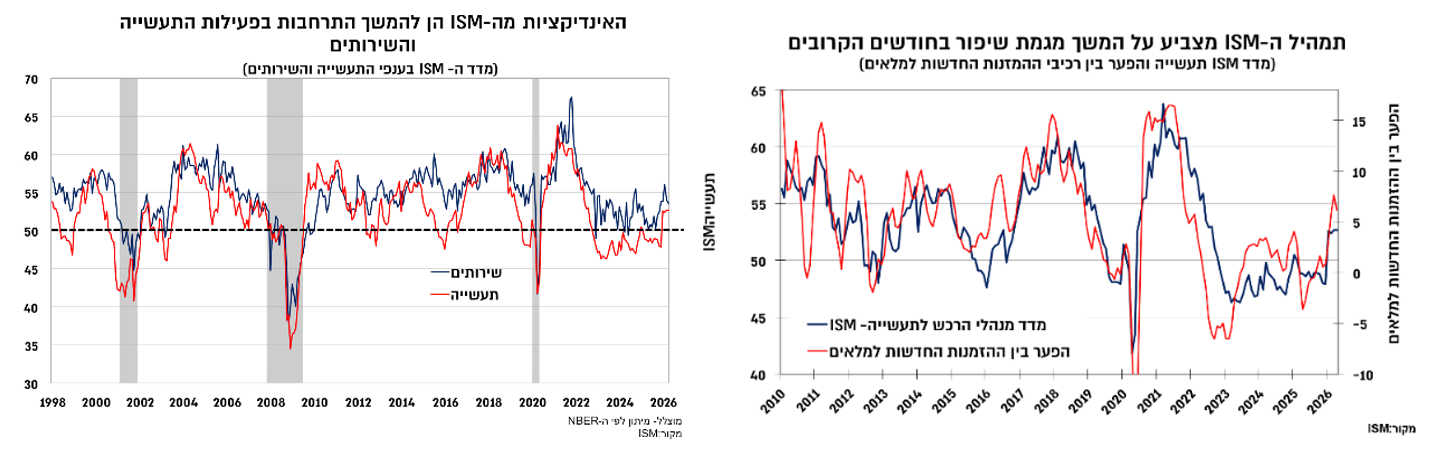

הביצועים הגבוהים מהצפוי של חברות הטכנולוגיה המובילות בעונת הדוחות לרבעון הראשון, בעיקר אלו הקשורות להשקעה בתשתיות AI, היוו את הבסיס עליות החדות במדדי המניות המובילים בארה"ב ובאסיה מאז תחילת הרבעון הנוכחי. בניגוד למהלכים דומים בעבר, העלייה במדדים מובלת על בעיקר על ידי שיפור ברווחיות ולא על ידי התרחבות מכפילים, שבאופן יחסי ברמות גבוהות. השיפור בפעילות בשווקים אלה קיבל ביטוי גם במדד מנהלי הרכש הגלובלי לחודש אפריל שהצביע על התרחבות, עם דגש על ענפי התעשיה, וזאת למרות התכווצות בענפי השירותים באירופה שהובילה לירידה במדד מנהלי הרכש המצרפי בגוש היורו. למרות הסנטימנט הנחלש בגוש היורו, ניראה כי החשש האינפלציוני בגוש היורו מהווה גורם דומיננטי יותר בהשפעתו על ה-ECB שלב זה, כך שבמידה ומחירי האנרגיה ינועו סביב הרמות הנוכחיות (ומעלה) ההסתברות להעלאת ריבית ביוני תגבר. עם זאת, העלאת הריבית אינה תוצר של ביקושים חזקים, כך שהיא צפויה להיות מתונה ואף עשויה לשנות כיוון מהלך השנה הבאה במידה ומחירי האנרגיה יחזרו לרמות נורמליות שאייפינו אותם טרום המלחמה.

בארה"ב, מדד ה-ISM תעשייה נותר יציב ואילו בשירותים נרשמה ירידה קלה, אך התמונה הכללית ממשיכה להצביע על התרחבות בפעילות. זאת בהמשך לצמיחה גבוהה יחסית של הביקושים ברבעון הראשון של השנה (כ-2.5%), כאשר לפי אומדן ה-Fed של אטלנטה הביקושים המקומיים נעים ברמה גבוהה של סביב 3% גם ברבעון השני.

מבחינת רכיבי המחירים ב-ISM, נרשמה עלייה חדה במדד התעשייה על רקע הזינוק במחירי הסחורות, אם כי גם רכיב המחירים בשירותים נע ברמות גבוהות (70), רמות שבעבר התאפיינו בסביבת אינפלציה גבוהה יותר מזו המתומחרת כיום בשוק.

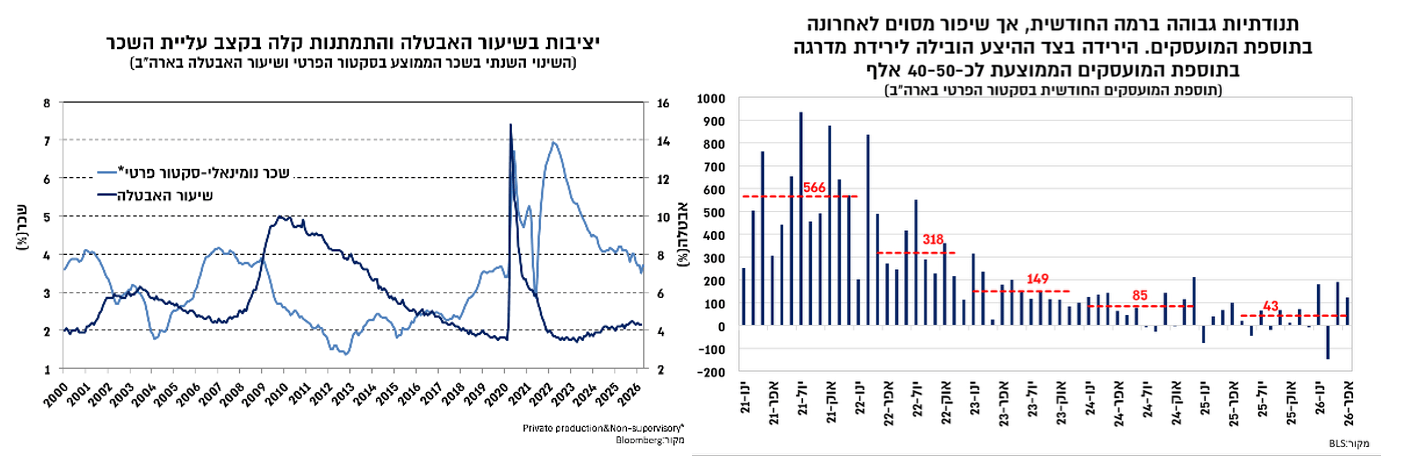

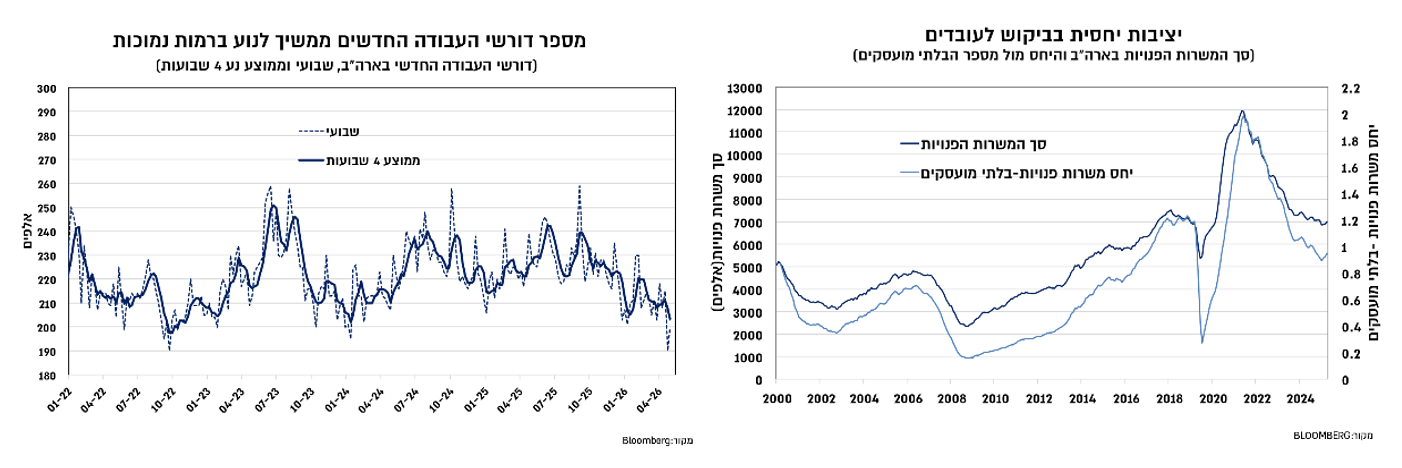

שוק העבודה בארה"ב ממשיך להתאפיין ביציבות יחסית תוך תנודתיות גבוהה בתוספת המועסקים, שבחודשים האחרונים הייתה גבוהה מהצפי (185 אלף במרץ ו-115 אלף באפריל). שוק העבודה האמריקאי מושפע משינוי משמעותי בצד ההיצע, הן על רקע הזדקנות האוכלוסייה בכוח העבודה ובעיקר על רקע הקשחת מדיניות ההגירה, כך שמעבר לתנודתיות החודשית, תוספת המועסקים הממוצעת בסקטור הפרטי ירדה בשנה האחרונה לכ-40-50 אלף לחודש. על רקע השינוי בכוח העבודה, רמות אלו מספיקות בכדי לשמור על יציבות בשיעור האבטלה ממשיך לנוע סביב 4.3%.

כמו כן, התמונה העולה מהביקוש לעובדים וממספר דורשי העבודה החדשים משקפת היקף פיטורים נמוך מאוד במקביל לביקוש גבוה ויציב לעובדים, אך לא במידה שמובילה ללחצי שכר. קצב עליית השכר השנתי התמתן בחודשים האחרונים לרמות הנמכות במעט מ-4%. רמות אלו יקשו על חזרת האינפלציה אל עבר היעד, אך גם לא מעלות בשלב זה את החשש לספירלת שכר שתוביל לעלייה משמעותית באינפלציה, אלא תומכות יותר באינפלציה של סביב 3%.

לפיכך, התמהיל שה-Fed רואה לנגד עיניו הוא של צמיחה נאה של הביקושים, שוק עבודה יציב ואינפלציה במגמת עלייה לרמות הגבוהות מהיעד, אך עדיין ללא סימנים לאינפלציה מסדר שני בעקבות עליית מחירי האנרגיה. מכיוון שהריבית הנוכחית נתפסת כקרובה לניטראלית, תמהיל זה צפוי להוביל ליציבות ממושכת בריבית, אך הסיכון העיקרי נוטה כלפי מעלה בתרחיש שבו העלייה במחירי הסחורות תתורגם להשפעה גבוהה יותר על האינפלציה.

הסנטימנט העיסקי מהוסס יותר ביחס לשיפור בצריכה

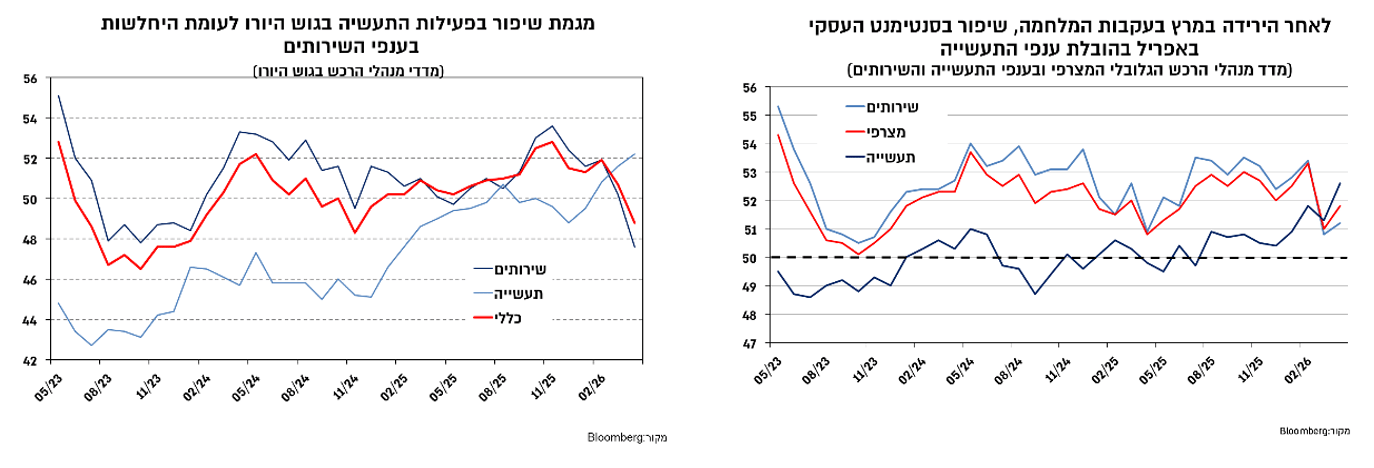

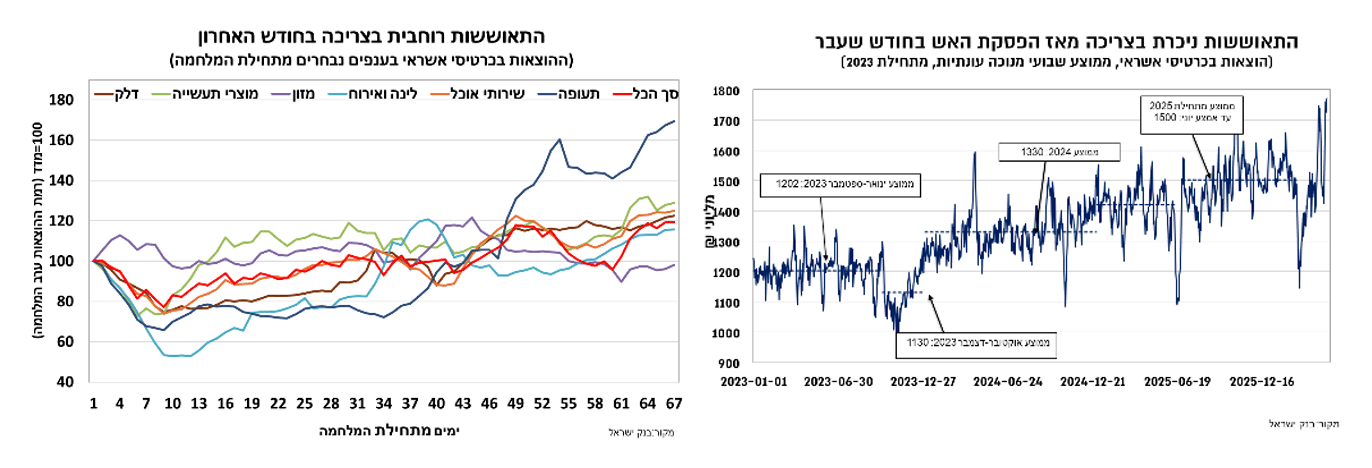

בישראל, נתוני המאקרו האחרונים הצביעו על המשך התאוששת בפעילות המשק בעקבות הפסקת האש וזאת לאחר ירידה חדה בחודש מרץ בהשפעת המלחמה. נתוני ההוצאות בכרטיסי אשראי הצביעו על עלייה חדה במהלך החודש האחרון, שהקיפה את מרבית הענפים ובלטה בעיקר בענף התעופה שספג פגיעה גבוהה בתחילת המלחמה. ההוצאה הממוצעת מתחילת אפריל ועד השבוע הראשון של מאי גבוהה בכ-15% מההוצאה הממוצעת במרץ, ובכ-6% ביחס לרבעון הראשון של השנה, וקצבים אלו צפויים להוביל לצמיחה חדה יחסית ברבעון השני לאחר הירידה ברבעון הראשון.

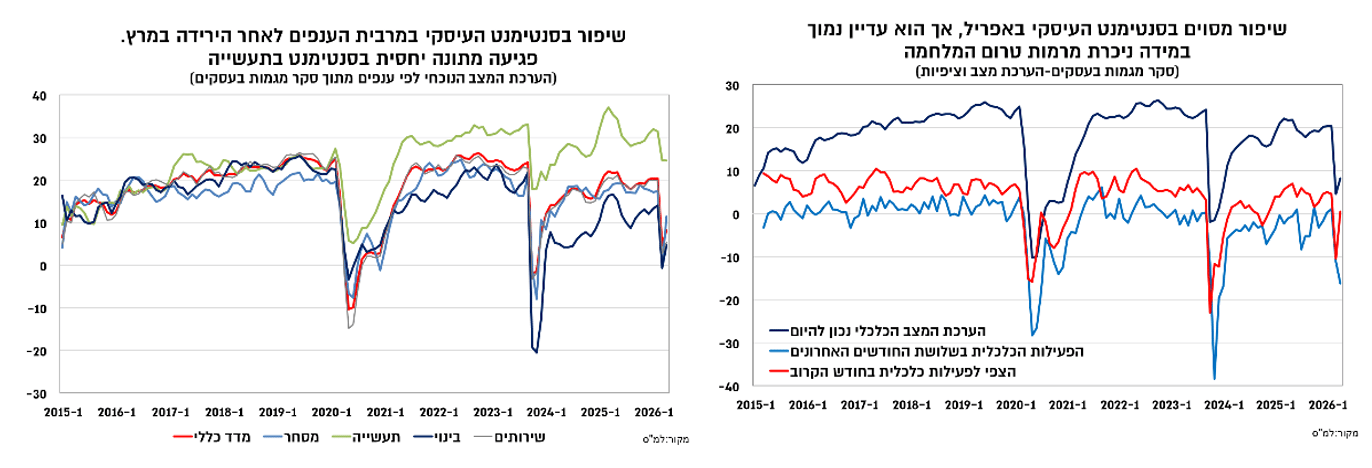

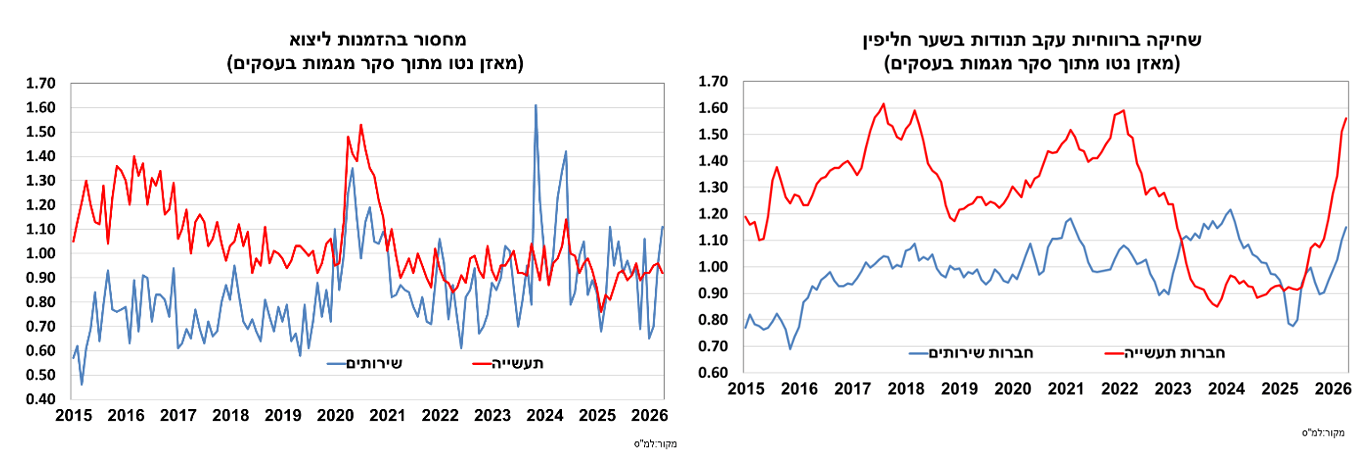

למרות ההתאוששות הניכרת בצריכה, שמלווה גם ביציבות יחסית בפעילות הסחר, ההתאוששות בסנטימנט העיסקי באפריל הייתה מתונה באופן יחסי. סקר מגמות בעסקים הצביע על עלייה מתונה בהערכת המצב הנוכחית בקרב הפירמות, והיא נמוכה באופן ניכר מרמתה טרום המלחמה, אם כי לחיוב ניתן לציין שרכיב הציפיות רשם עלייה גבוהה יותר, למרות שגם הוא נמוך מרמתו טרום המלחמה. מבחינת ענפית, מרבית הענפים רשמו התאוששות בסנטימנט באפריל, אך כאמור לרמה נמוכה יחסית, כאשר הערכת המצב בענף התעשייה ממשיכה לבלוט לטובה.

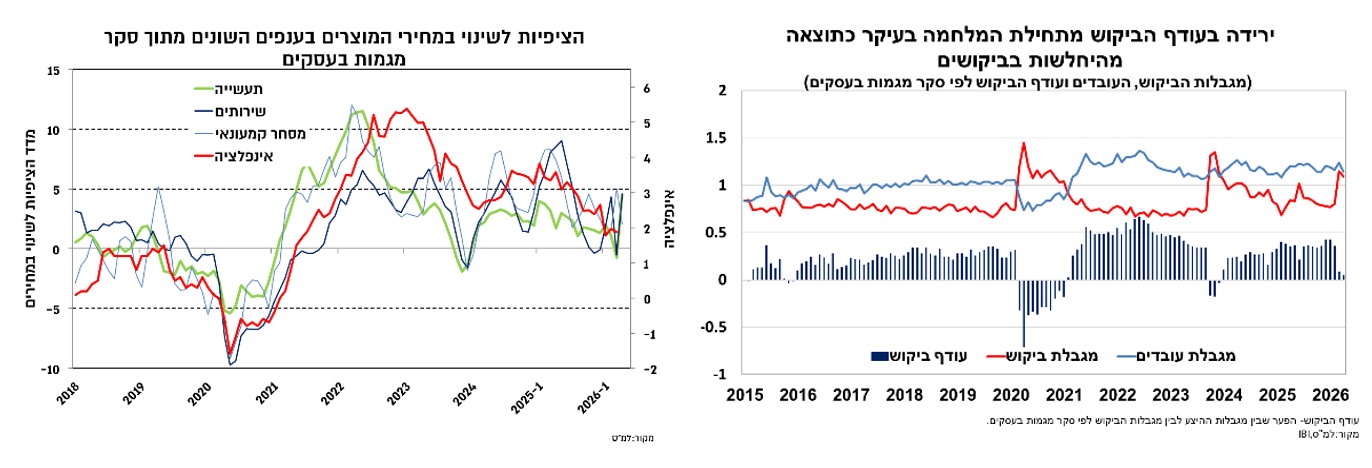

כמו כן, למרות התאוששות הניכרת בהוצאות בכרטיס אשראי, עודף הביקוש (הפער שבין מגבלת ההיצע לביקוש) נותר ברמה נמוכה וזהה למדיי לזו שבמרץ, כאשר הירידה בו בחודשיים האחרונים משקפת בעיקר את חולשת הביקושים לעומת שינויים מתונים בצד ההיצע, שנותר הדוק למדיי. עם זאת, סביר להניח שכל עוד הפסקת האש נשמרת, השיפור בצריכה יוביל גם לשיפור (ירידה) במגבלות הביקוש. מבחינת רכיבי המחירים, נרשמה עלייה בענפי התעשייה והשירותים לעומת התמתנות במסחר הקמעונאי, ובאופן כללי רכיבי המחירים עיקביים עם סביבת האינפלציה הנוכחית.

ההערכות של הפירמות בנוגע להשפעות שער החליפין ממשיכות להתמקד בעיקר בהשפעה על הרווחיות, והדבר בולט בעיקר קרב חברות התעשייה, שמאופיינות במרווחים נמוכים יותר ביחס לחברות השירותים. מבחינת ההזמנות ליצוא נרשמה התמתנות אך לא לרמות חריגות. כפי שציינו בסקירות הקודמות, נתוני היצוא לא צפויים בשלב זה להיות מושפעים בתקופה הקרובה מהייסוף החד בשקל, שכן זה משפיע בשלב הראשון על הרווחיות (כתלות בשיעור הגידור). השפעת הייסוף בשער החליפין של השקל על היצוא התעשייתי (כ-45% מסך היצוא) מוערכת על ידינו בפיגור כ-8-6 רבעונים. בהיבט זה חשוב לציין כי היצוא נהנה מתקופה של פיחות ריאלי בשקל בין השנים 2023 ועד אמצע 2025, כך שהשפעת הייסוף על היצוא התעשייתי צפויה להיות מורגשת רק בשנה-שנתיים הבאות. כמו כן, חשוב לציין כי ההשפעה על יצוא השירותים (כ-55% מסך היצוא) פחותה שכן הם מתאפיינים בערך מוסף גבוה יותר ותלויים במידה רבה יותר בביקוש ובסנטימנט בענפי הטכנולוגיה בעולם.

המשקיעים המוסדיים ממשיכים לשחק תפקיד מרכזי בהתחזקות השקל

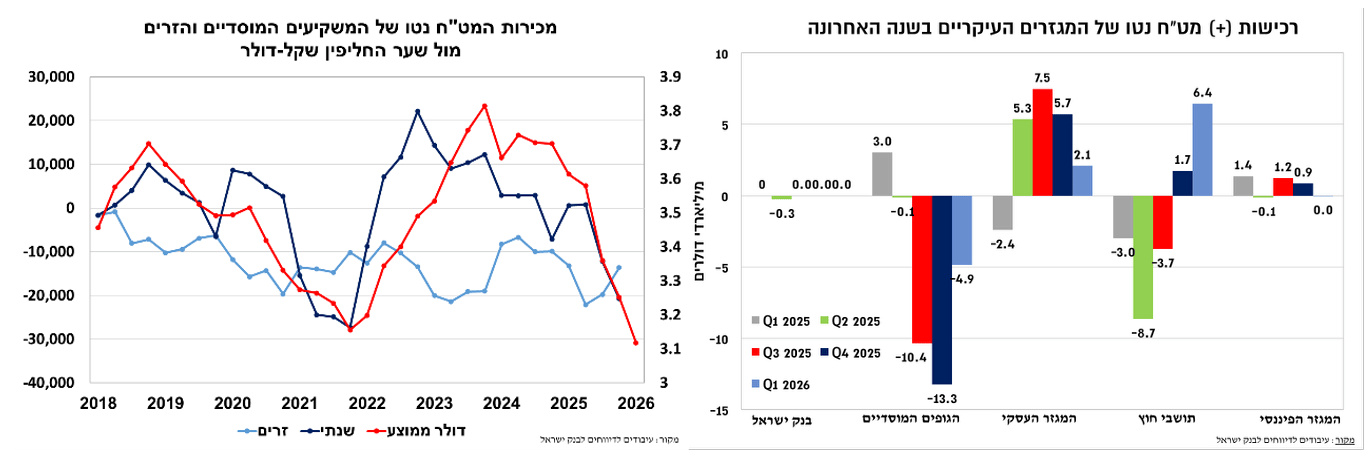

נתוני הפעילות בשוק המט"ח לרבעון הראשון של 2026 חיזקו את ההערכה כי מהלך ההתחזקות של השקל הובל על ידי המשקיעים המוסדיים המקומיים. במהלך הרבעון הראשון מכרו המוסדיים כ-5 מיליארד דולר נטו, וזאת לאחר מכירות של כ- 24 מיליארד דולר במהלך המחצית השנייה של 2025. מנגד, פעילות המשקיעים הזרים המשיכה להיות בכיוון הפוך, זה הרבעון השני ברציפות, עם רכישות מט"ח בהיקף גבוה של למעלה מ-6 מיליארד דולר. כפי שעולה מהגרף הבא, המתאר את השינוי השנתי ברכישות המט"ח נטו של המוסדיים, פעילות המט"ח של המוסדיים מהווה גורם מרכזי בהשפעתו על השקל, ומספקת הסבר לייסוף החד בשקל במהלך השנה האחרונה, שכאמור לווה במכירות נטו של כ-29 מיליארד דולר. בהתחשב בכך שלמרות המגמה השלילית בשווקים בעולם במהלך הרבעון הראשון של השנה, נרשמו מכירות מט"ח נטו של כ-5 מיליארד דולר, מלמדת על המשך מגמת הקטנת החשיפה המט"חית מצד המוסדיים בתקופה הזו.

נושא התחזקות השקל צבר כותרות בימים האחרונים תוך התגברות הלחץ להתערבות מצד בנק ישראל והאוצר. המשנה לנגיד, אנדרו אביר, התראיין לכלכליסט ואמר כי התערבות בשוק המט"ח מצד בנק ישראל תהיה רלוונטית כאשר האינפלציה תהיה קרוב לגבול התחתון של היעד, מהלך שיתמוך גם בהשגת יעד האינפלציה. הוא ציין כי פערי הריביות לא השפיעו על השקל אלא שעיקר ההשפעה נבעה מהירידה בפרמיית הסיכון ומהמגמה בשוקי המניות בעולם. כמו כן, ניראה כי יש חשש משימוש משמעותי בריבית בגלל אי הודאות הגיאו-פוליטית, והן בהתחשב במצב המשק שאינו סובל מחולשה בביקוש או מאבטלה. מהדברים האלו ניתן להבין כי גם ההחלטה הקרובה תושפע במידה ניכרת מהמצב הגיאו-פוליטי, אך להערכתנו בהתחשב בעוצמת השקל ובהנחה ולא תירשם הפתעה משמעותית כלפי מעלה באינפלציה, ההסתברות להפחתת ריבית במאי תעלה.

מבחינת שער החליפין, הסיבות העיקריות התומכות בהתערבות בשוק המט"ח הן ראשית שהגורם העיקרי לייסוף הוא פיננסי-טכני ושנית, שהשפעת הייסוף אינה סימטרית, כלומר שיעור התמסורת לאינפלציה נמוך יחסית. מבחינת צעדים אפשריים, משרד האוצר יכול לבחור לגדר חלק מהחוב החיצוני, ובכך לקבע שער נוח ביחס למרבית הגיוסים שנעשו בשנים האחרונות.

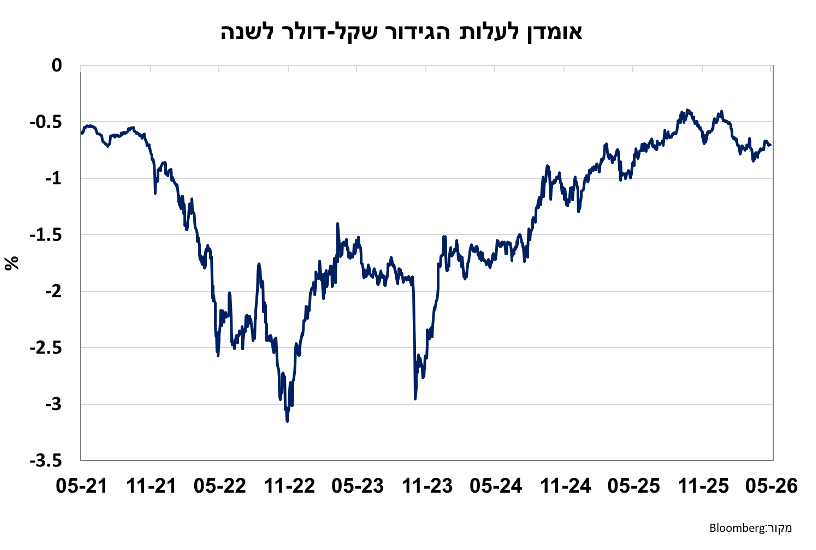

עם זאת, בכדי שההתערבות תהיה אפקטיבית היא צריכה להתמקד בשורש הבעיה, שעיקרה מדיניות הגידור של התיק המוסדי ובפרט המתאם בין שוקי המניות בעולם לבין שער החליפין של השקל. בפועל, המדיניות צריכה לכוון להעלאת עלות הגידור, והדבר יכול להתבצע על ידי שילוב של הפחתת ריבית וצעדים רגולטוריים, אך מהריאיון עם המשנה לנגיד עלה כי הבנק אינו נלהב לשימוש בצעדים אלו. לפיכך, מכיוון שעלות הגידור לשנה הקרובה נמוכה יחסית (כ-0.7%), הפחתת ריבית לרמה ניטראלית שעיקבית עם מצב המשק (תעסוקה וסביבת האינפלציה) לא צפויה לשנות יתר על המידה את תמחור זה, כך שמפנה בשוק המט"ח טמון בשינוי מגמה בשוקי המניות בעולם או בשינוי טעמים מצד המוסדיים בנוגע לשיעור החשיפה למט"ח על רקע הרמות הנמוכות אליהם הגיע השקל.

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.