יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

17/05/2026

מדד אפריל עמד בציפיות / קרדיט: אילוסטרציה – AI

מדד אפריל עמד בציפיות / קרדיט: אילוסטרציה – AIתמצית

נתוני מדד המחירים של אפריל, אשר פורסמו ביום ו', עמדו אמנם בקונצנזוס ציפיות האנליסטים, אבל להערכתנו ציפיות השוק, או החששות ממדד גבוה יותר, היו גבוהות מזה. מעבר לזה, הם מציגים תמונה דיפלציונית בראייה רחבה, כאשר הרבה מהעלייה הגיעה מסעיף הטיסות, הנוטה לתקן לאחר עליות עונתיות, ואל מול זה, התמתנות בקצב עליית סעיפי הדיור, בעלי קצב העלייה הדביק.

בינתיים, נתוני סחר החוץ המקומיים לאפריל הצביעו על גידול בגירעון, על רקע עלייה ביבוא. חלק מזה, שלא במפתיע, נובע מסעיפי האנרגיה, על רקע עליית המחירים. אבל נעריך שיש פה גם השלמת מלאים אחרי מרץ, ונצפה שהתקנון הזה בשע"ח נמוך יותר כן יבוא לידי ביטוי במחירי המוצרים הסחירים, בהמשך.

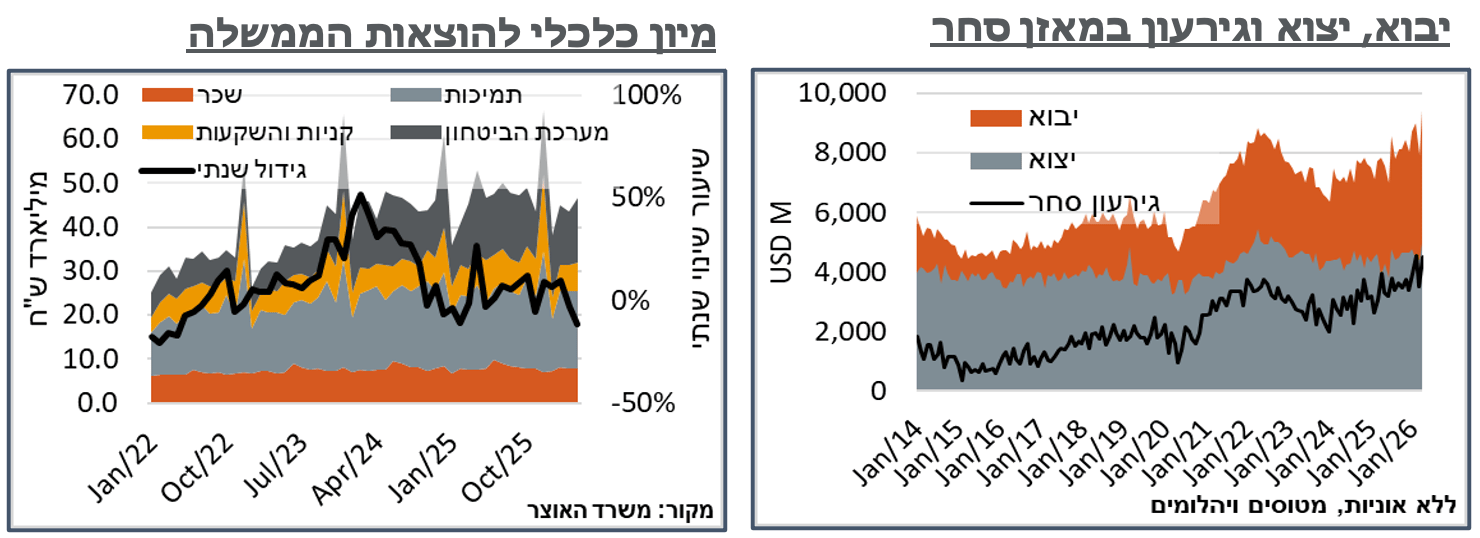

הגירעון הפיסקלי המקומי ממשיך להתמתן בקצב מהיר, ומגיע לרמה של 3.8%. כמובן שיש פה השפעות חד פעמיות, לכאן ולכאן. ועדיין, פעילות המשק המקומי היא ראויה לציון.

בארה"ב, נרשם גם כן קיטון קל בגירעון הפיסקאלי ביחס לתוצר. אך עם זאת, ניכרת חולשה מסויימת בהכנסות ורמה גבוהה יחסית של הוצאות. ובכלל, היינו מצפים לביצועים טובים יותר מהשפעת מחירי האנרגיה הגבוהים על חברות האנרגיה האמריקאיות.

מדד המחירים לצרכן, במקביל, ממשיך לעלות בקצב מהיר. ועל פי עליית מחירי הדלק בתחנה, במהלך מאי עד כה, וצפי להשפעות שניוניות, נצפה לאינפלציה שנתית כוללת של כ-4.5% במדינה, לאחר פרסום המדדים הקרובים. נציין כי גם במדד המחירים ליצרן ניכר כי ההשפעה האנרגטית נוכחת. עיקר עליית המחירים מגיעה מענפי השירותים עתירי האנרגיה. ולזה מצטרפות המשך עליות ברכישות הקמעונאיות. בשני המקרים ייתכן ומדובר בניסיון להטרים עליות מחירים רוחביות.

מאקרו

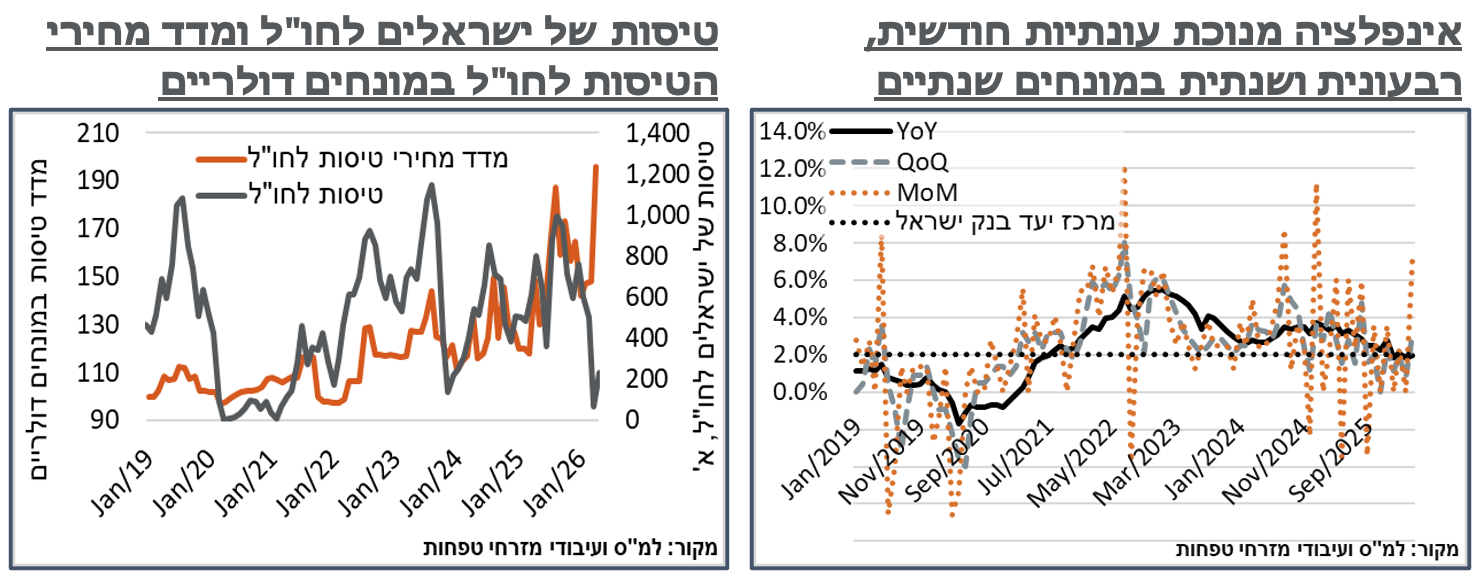

ישראל: אחרי הפתעה כלפי מטה במרץ, מדד אפריל עלה ב-1.2% חודשית, עקביים מאוד עם קונצנזוס הציפיות. זה משאיר אותנו על אינפלציה שנתית של 1.9%, אחרי שגם בשנה שעברה ניכרו השפעות חד פעמיות חיוביות מאוד.

כמו במועדי החופשות העונתיים באפריל אשתקד, גם הפעם סעיף הנסיעות לחו"ל בלט כלפי מעלה, עם זינוק של כ-28%, ותרומה של כ-54 נ"ב למדד. במונחים דולריים, יש פה עלייה חודשית של כ-32%. וגם בראייה שנתית, קרי, בהשוואה לאותו מדד אפריל 25', אנחנו גבוהים בכ-32%. יתרה מזאת, יש לציין שאחרי אותו מדד אפריל נרשמה ירידת מחירים של כ-16%, במאי 25'. קרי, במחירי נפט אופייניים לאלו של לפני 'שאגת הארי', והיצע "סטנדרטי" של טיסות, יש פה בדולר/שקל הנוכחי, להערכתנו, פוטנציאל התמתנות של קרוב לאחוז במדד כולו כתוצאה מהסעיף הזה.

על זה אפשר להוסיף את "הארחה נופש וטיולים" עם זינוק חודשי של כ-16%, ותרומה של כ-12 נ"ב למדד. בעשור האחרון, העלייה החודשית הממוצעת בסעיף הזה במהלך החודש עמדה על כמחצית מזה.

סעיף הדלקים עלה בכ-13% והוסיף כ-31 נ"ב למדד.

נוסיף בנקודה הזו שהעלייה במדד כולו, מנוכה עונתיות, עמדה על כ-0.6% במהלך החודש. קרי, ללא העלייה במחירי הדלקים, ועם תוספת 'אופיינית' יותר בטיסות, אפשר לסווג את המדד כאופייני באופן כללי לחודשי אפריל.

עוד על זה, ברמת הסעיפים, מפה כאמור זה מתמתן משמעותית, עם פירות טריים שזינקו בכ-7.8%, והוסיפו כ-7.5 נ"ב למדד. נוסיף כי העונתיות בסעיף הזה עומדת על כמחצית מזה. ובאופן כללי, מחירי הפירות הטריים עלו בקרוב ל-18% במונחים ריאליים ב-3 השנים האחרונות, קרי, לעומת לפני 'חרבות ברזל'. כנ"ל, הירקות הטריים עלו בכ-0.2% מתונים מאוד במהלך החודש. אבל גם פה, הם גבוהים בכ-16% לעומת לפני שלוש שנים, לעומת אינפלציה כללית של כמחצית מזה.

מחירי ההלבשה, באופן דומה, הוסיפו כ-2.8%, ותרמו כ-5 נ"ב למדד. אבל רוב ההשפעה פה היא עונתיות, ובניכויה סעיפי ההלבשה וההנעלה ירדו בכ-0.3%. פה ספציפית, נעריך שהיבוא המוגבר באפריל יביא להמשך התמתנות במחירים המקומיים בהמשך השנה.

סעיפי הדיור בלטו בהיעדרם, עם תרומה של כ-1.4 נ"ב בלבד מסעיף שכר הדירה, אשר קוזזה על ידי "שירותי דיור." עוד על זה, מחדשי החוזה עשו זאת כעת בעליית מחירים של 2.6%, לעומת 2.2% במרץ, אמנם, אבל ברמה דיי דומה לקצב בחודשים לפני זה. החוזים החדשים נחתמו במחיר הגבוה בכ-3.6% לעומת 5.9% במרץ. קצב הגידול הזה הוא הנמוך מזה 14 חודשים. ולהערכתנו, יש פה משמעויות ניכרות מאוד מבחינת בנק ישראל וראיית המדיניות המוניטרית כי זה בעצם השוק המשוכלל הגדול בישראל במדד (שני הצדדים דינמיים).

באופן ראוי מאוד לציון, מחירי המזון נותרו ללא שינוי הפעם. נעיר כי זה עקבי עם מה שאנחנו ראינו בסופר. ועדיין, דיי חריג בשביל מדד שכולל את פסח. מתוך זה, המזון הטרי כן עלה. אבל ברמה מתונה יחסית (כבד עוף כ-5%, עוף קפוא כ-2% וכיו"ב). ודווקא ניכרו ירידות במחירי המזון המשומר, כמו לדוג' שימורי דגים או דגים מעובדים (כ-4.0% בשניהם). קרי, תמסורת שער החליפין עובדת, גם כאן, באופן שעשוי להפתיע. נעיר כי על פי אומדננו מהסופרים כן תהיינה עליות מחירי מזון במאי. אבל כמובן שלעדכון מחיר המטרה של החלב יש חלק בזה.

עוד בשליליים, בלטו ירידה של כ-8% במחירי הנסיעה במונית (פחות מבייסיס השפעה) וכנ"ל מחירי המשקפיים (כבייסיס).

לאחר התמתנות במרץ, הגירעון המקומי במאזן הסחר חזר להתרחב רבתי. מדובר כמובן בחודש חגים, ולמרות זאת, הגירעון במונחים מקוריים הגיע לרמה של 4.2 מיליארד ד' – דומה מאוד לנתון של פבר', וגבוה לדוג' בכ-600 מ' ד' מאפריל אשתקד. בנתונים מנוכי עונתיות הגירעון אף גדול יותר, ועומד על כ-4.5 מיליארד ד' – קרוב לשיא של כל הזמנים.

כמו בחודשים האחרונים, נתוני הייבוא ממשיכים להתרחב בצורה משמעותית. הפעם הם הגיעו לרמה של כ-9.5 מיליארד ד' – כמובן שיא חדש של כל הזמנים. אבל מעבר לזה, עלייה של כ-5.5% מהשיא הקודם, בפברואר השנה, או של כ-21% מאפריל אשתקד.

כמובן שסעיף הדלקים הוא מהותי בהקשר הזה. ועדיין, הגירעון האנרגטי במאזן הסחר עמד החודש על כ-1.3 מיליארד ד'. לעומת 800 מ' ד' במרץ. ובכלל, להערכתנו, יש פה למעשה מילוי מחדש של חוסרים שנוצרו במהלך 'שאגת הארי' במרץ.

מעבר לזה, גם הייבוא מנוכה העונתיות של מוצרי הצריכה זינק הפעם, בכ-470 מ' ד', והגיע לכ-2.6 מיליארד ד', לאחר התמתנות של כ-386 מ', בפבר'. הרמה הנוכחית דומה לזו של יולי 25', קרי, אחרי 'עם כלביא.' ולהערכתנו, יש פה פוטנציאל לתמחור מוגבר של השפעת הדולר/שקל על המוצרים הסחירים במדדים הקרובים.

נתוני הייצוא בינתיים, התרחבו גם הם בקרוב ל-560 מ' ד', במהלך אפריל, אל קרוב ל-5 מיליארד ד'. בראייה שנתית זה כ-1.16 מיליארד ד' מהותיים מאוד. בהסתכלות על הרטוריקה מצד בנק ישראל, בשבוע שעבר, לגבי אפשרות ההתערבות בשוק המט"ח, קשה להתעלם מהעובדה שהסדרה הזו באמת עולה, ודיי חזק.

הגירעון הפיסקלי המקומי המשיך להתמתן באפריל, והגיע לכ-3.77% מהתוצר המקומי – ירידה משמעותית של קרוב ל-0.4% לעומת הנתון במרץ, ובאופן כללי ההתכווצות החודשית השלישית ברציפות בגירעון המקומי לתוצר, מרמה של 4.9%, בינואר. בנוסף, מדובר ברמת הגירעון המקומי המתונה ביותר מאז דצמבר 23', קרי, בסמוך מאוד לתחילת 'חרבות ברזל'. אם ניקח את תקופות הטרום קורונה כבנצ'מרק, אז בפבר' 20, בדיוק לפני תחילת השפעות הקורונה, הגירעון המקומי עמד על כ-3.2% תוצר.

הכנסות המדינה ממיסים עמדו על 46.8 מיליארד ₪, במהלך החודש, עלייה של כ-15.1% לעומת אפריל אשתקד – דומה יחסית למה שראינו עד כה השנה. האוצר ציין על זה כי באפריל התקבלה תוספת של כ-1.1 מיליארד ₪ במע"מ ומס הכנסה, לאחר דחיות ממרץ. מנגד, הפעילות המצומצמת במהלך מרץ, כתוצאה מהמצב הביטחוני, צמצמה את ההכנסות באפריל. עוד על זה, התקבלו במהלך החודש תשלומים חריגים של כ-2.8 מיליארד ₪ מניכויים ומיסי חברת, שנעריך שהושפעו מעסקת Wiz.

רמת ההוצאה הממשלתית הייתה נמוכה באופן חריג החודש. הוצאות המשרדים, בפרט עמדו על רמה של 46.8 מיליארד ₪ - התכווצות של כ-11.5% לעומת אפריל אשתקד, שכשלעצמו היה חריג יחסית, גם בתור חודש של לחימה. האוצר ציין על זה כי "הוצאות המשרדים קטנו בכ-0.6%, בעיקר בשל ירידה בהוצאות הפינויים ופער בעיתוי תשלום מענקי המילואים ששולמו אשתקד באפריל והשנה ישולמו בחודש מאי."

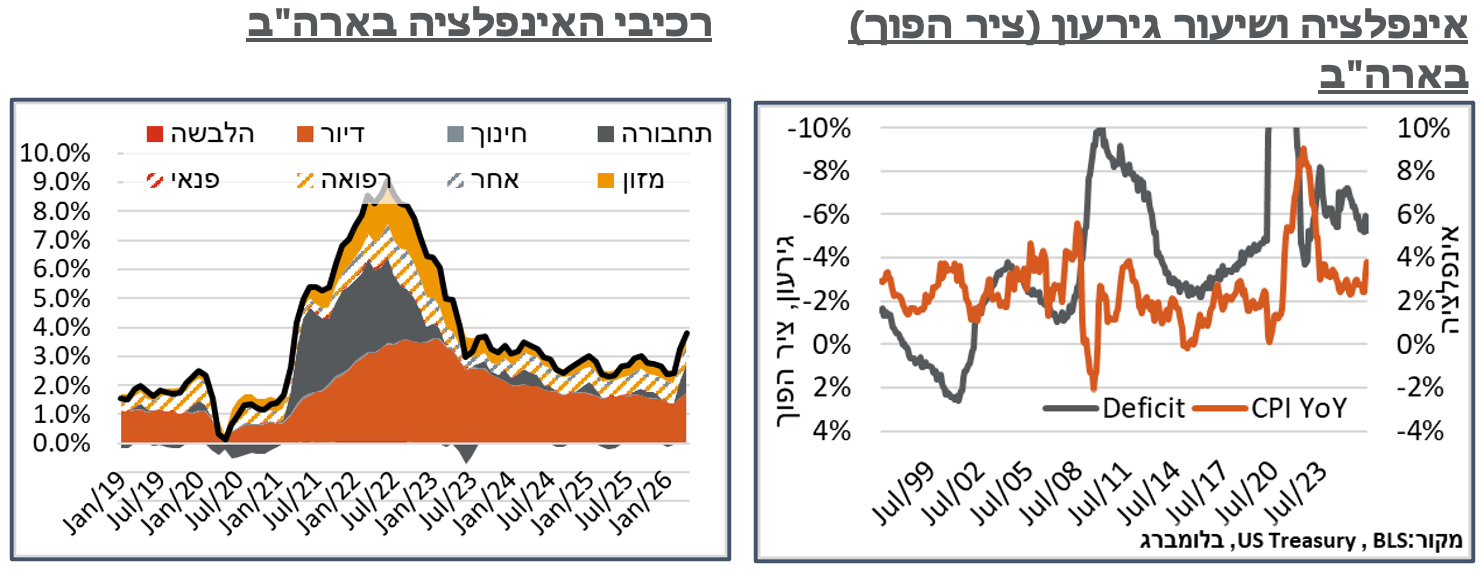

ארה"ב: המאזן הפיסקאלי בארה"ב הצביע על עודף של 215 מיליארד ד', במהלך אפריל, קיטון של כ-16.8% לעומת אפריל אשתקד. נוסיף כי מדובר בשינוי מגמה משמעותי לעומת ההתנהלות עד כה השנה עם התכווצות של כ-9.1% בגירעון, בשבעת החודשים הפיסקאליים של 2026, עד אפריל, כולל. נעיר כי למרות זאת, שיעור הגירעון מהתוצר עמד על כ-5.3%, במהלך החודש, על פי אומדני בלומברג, לאחר זינוק ל-5.9%, במרץ, ובאופן כללי מתון בהשוואה לגירעונות של השנים האחרונות.

בינתיים, ניכר כי צד ההכנסות ממיסים הוא האשם העיקרי בגירעון, עם קיטון של כ-1.5% לעומת אפריל אשתקד, לרמה של 837 מיליארד ד'. זו הפעם הראשונה מאז הבחירות באוק' 24' שצד ההכנסות הפיסקליות בארה"ב מתכווץ, ראוי לציין, בניגוד לפעילות האנרגטית הענפה במדינה והרצון הטבעי להטרים את השפעת המחירים.

צד ההוצאות, מנגד, התרחב בכ-5.2% לעומת אפריל אשתקד, לעומת 3.9% במרץ - האצה לעומת החודשים האחרונים. אבל מדובר בנתון רועש יחסית, עם סטיית תקן של כ-16%, כך שקשה לקרוא להתרחבות מובהקת, וכמובן שיש פה גם תוצאה של השפעת מבצע 'זעם אפי.'

מדדי המחירים החודשיים בארה"ב ממשיכים להיות גבוהים יחסית. המדד הכללי עלה אמנם בכ-0.6% צפויים. אבל הפרשי העיגול מביאים את זה לרמה של 3.8% באינפלציה הכוללת – שיא של קרוב ל-3 שנים. באופן דומה, מדד הליבה הוסיף 0.4% משמעותיים יחסית, מה שמביא את אינפלציית הליבה השנתית לרמה של 2.8% - קרי, הלכנו משהו כמו חצי שנה אחורה במהלך ההתמתנות העקבי יחסית עד כה של אינפלציית הליבה מאז משבר האנרגיה של 22'.

באשר לסעיפים, האנרגיה עצמה הוסיפה עוד קרוב ל-4% החודש, שזה קרוב לשליש ההשפעה של מרץ. להערכתנו, החלק המהותי של הגל הזה כן מאחורינו. ועדיין, נוסיף כי מחירי הדלק בתחנה שעלו בכ-45% במהלך פבר'-אפריל המשיכו לעלות מאז, והגיעו לכ-4.5$ לגלון, המשקפים תוספת של כ-10% נוספים, לעומת זה. במצב הנוכחי ניתן לצפות במאי לעלייה בסדר גודל דומה לזה של אפריל, לפחות מהכיוון האנרגטי הישיר. נוסיף בראייה הזו כי במדדי אפריל-מאי שנה שעברה המדד עלה בכ-0.2% ו-0.1% בהתאמה, אז בהתחשב בהמשך העליות במחירי הדלקים למיניהם בארה"ב אל תוך החודש, והשפעות שניוניות לדלק, כי, בכל זאת, אמריקה, נצפה לראות קרוב ל-4.5% אינפלציה כללית במדינה בקרוב.

עוד באנרגיה, מחירי החשמל הגיבו עם תוספת של כ-2.1%. אנחנו דיי סקרנים לגבי מה היה קורה אם לא היינו בתקופת עודף אנרגיות מתחדשות במהלך המחסור באנרגיה הנוכחי. ויהיה גם מעניין בהקשר הזה לראות איך זה יתקדם לקראת הקיץ, עם עליית הביקושים.

מחירי המזון הוסיפו 0.5%, כאשר הרבה מזה הגיע ממחירי המזון בבית, שעלו בכ-0.7%. מדובר כמובן בסעיפים עם עלות תחבורה גבוהה יחסית אז אפשר לסווג את אלה כהשפעה שניונית עד כה. באופן דומה, גם מחירי ההלבשה עלו בכ-0.6%. בשלושת החודשים האחרונים הם עלו בכ-2%, חריגים יחסית עבורם. מאידך, על רקע ההשפעה השלילית של מחירי הדלקים, ראוי לציין את הרכבים החדשים שדווקא איבדו כ-0.2%, ואת המשומשים שנותרו ללא שינוי.

בשירותים, רכיב הדיור זינק הפעם ב-0.6%. ועם זאת, מדובר ככה"נ בתיקון של השפעת אי הדגימה באוק'. הרמה השנתית (3.3%) היא לא חריגה. ולהערכתנו, עם פוטנציאל התמתנות.

סעיפי התחבורה עלו בכ-0.3% - היינו מצפים לעלייה חדה יותר לאור עליית מחירי הנפט. שירותי הבריאות נותרו ללא שינוי.

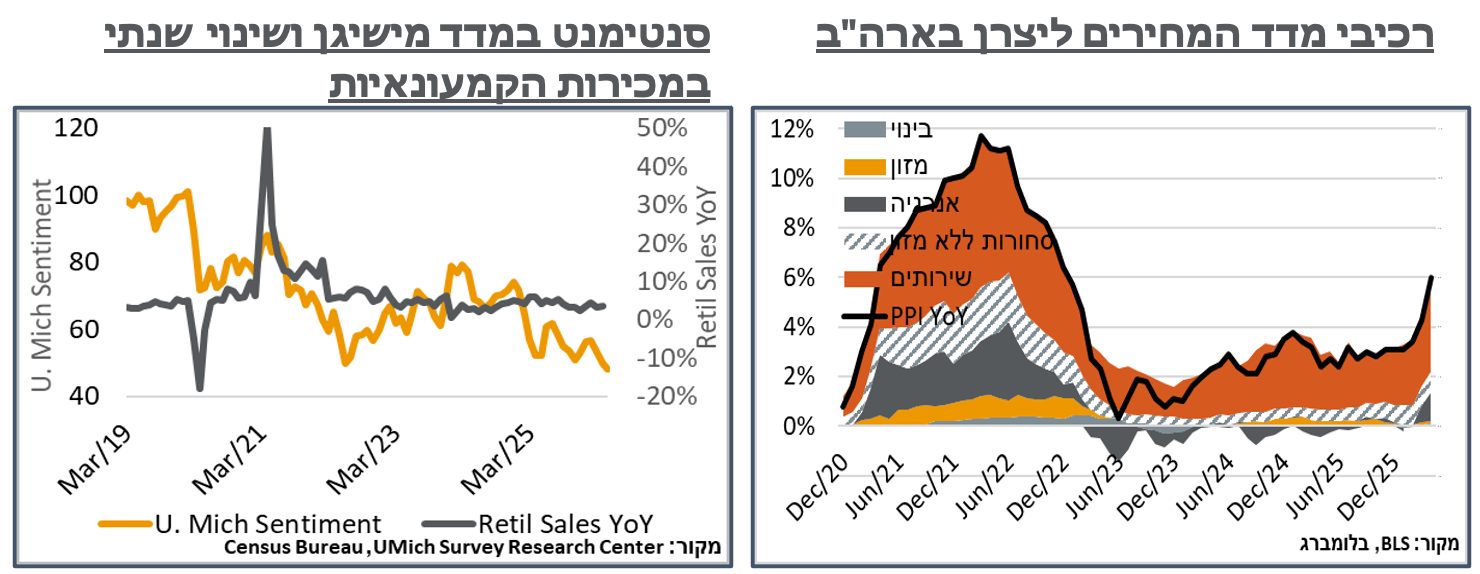

אל מול התגובה המוגבלת יחסית במדד המחירים לצרכן, המדד ליצרן בארה"ב הפתיע עם עלייה משמעותית של 1.4%, באפריל. זה הביא את קצב העלייה השנתי במדד לרמה של 6.0% - שיא של קרוב ל-3.5 שנים, קרי, בסמוך למשבר האנרגיה של 22'.

בדומה ל-CPI, גם פה ההשפעות השניוניות בולטות מאוד במדד. ובפרט, ההשפעה האנרגטית מתונה יותר הפעם, עם עלייה של 7.8%, במהלך החודש, לעומת כ-10.1%, בחודש שעבר. ולהבדיל, ניכרת עלייה של כ-1.2% במחירי השירותים. ה-BLS ציינה כי קרוב ל-60% מהעלייה במדד באפריל מיוחסת לעלייה זו. וגם כאן בולטות השפעות שניוניות של האנרגיה כאשר סעיפים כמו תחבורה ואחסנה הוסיפו 5.0% במהלך החודש, וענפי המסחר הוסיפו 2.7%.

לאחר עלייה משמעותית של 1.6% במרץ, המכירות הקמעונאיות בארה"ב המשיכו לצמוח בקצב גבוה באפריל, עם תוספת של כ-0.5%, חודשית. יתרה מזאת, על רקע מחירי הדלק הגבוהים, גם מכירות המכוניות האטו קלות, וזולתן נרשמת עלייה חודשית של כ-0.7% במכירות.

הכמות הנאה של המכירות הקמעונאיות, נדגיש, נרשמת למרות נתוני סנטימנט צרכני שליליים מאוד, לאחרונה. ועל זה נוסיף שגם מצבו של הצרכן האמריקאי הדוק בשלב הזה לפי האינדיקציות מהחיסכון הפרטי בנתוני ה-PCE האחרונים, לדוג', או פיגורי התשלום בנתוני כ. אשראי. ולהערכתנו, יש פה משום פעילות הטרמה צרכנית, מחשש לעליות מחירים עתידיות. ויהיה מעניין לראות אם בהמשך נעבור ל-unwind של התופעה, שגם תצמצם את המהלך האינפלציוני. בינתיים, זה לא המצב.