כלכלני הפועלים

17/05/2026

תוואי האינפלציה והריבית מתבדר מהעולם / קרדיט: אילוסטרציה – AI

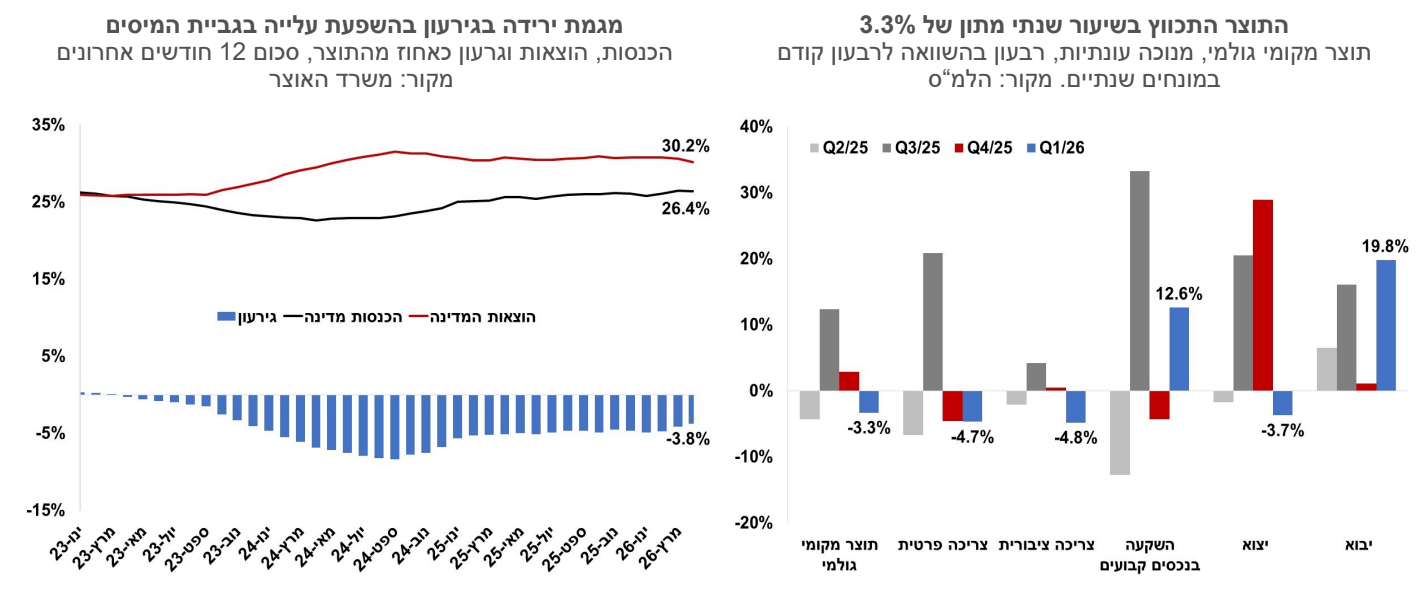

תוואי האינפלציה והריבית מתבדר מהעולם / קרדיט: אילוסטרציה – AIהתוצר התכווץ ברבעון הראשון בשיעור שנתי של 3.3%, נתון מפתיע לחיוב ביחס לזה שבמשך שליש מהרבעון המשק היה במצב מלחמה.

בהינתן ההתכווצות הלא חדה בפעילות של הרבעון הראשון, הריבאונד ברבעון השני יהיה מוגבל, ונמוך באופן ניכר ממה שראינו במחצית השנייה של 2025.

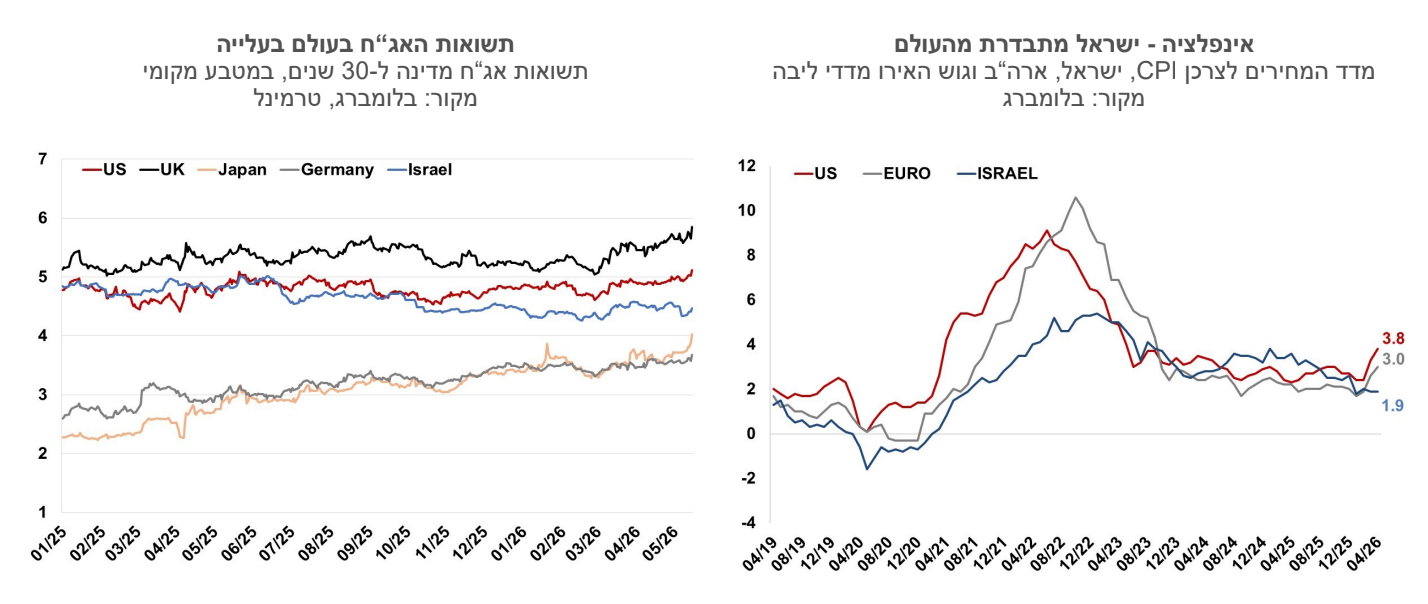

מגמת האינפלציה בישראל הפוכה מזו שבעולם, בעיקר בגלל שני גורמים: התחזקות השקל והשפעה מועטה יחסית של מחירי הנפט בעולם על מחירי האנרגיה בארץ.

אנו מעדכנים את תחזית האינפלציה לשנה הקרובה לשיעור של 1.7%. השפעת הייסוף מתקזזת מעט עם ההערכה שיועלו מיסים או מחירים של מוצרים מפוקחים בשנה הבאה.

הייסוף בשער החליפין הופך את בנק ישראל לאחד הבנקים המרכזיים הבודדים שצפויים להפחית ריבית השנה. אנו צופים בין שתיים לשלוש הפחתות ריבית בשנה הקרובה.

החשש מתגובת המדיניות המוניטרית לאינפלציה הביא לעלייה מהירה של התשואות הארוכות, בישראל ההשפעה הייתה מתונה.

ישראל

התוצר התכווץ ברבעון הראשון בשיעור שנתי של 3.3%, נתון מפתיע לחיוב ביחס לזה שבמשך שליש מהרבעון המשק היה במצב מלחמה. לשם השוואה 12 ימי לחימה מול איראן ברבעון השני של 2025 הביאו לירידת תוצר של 4.3%. רמת הפעילות הכלכלית במהלך המלחמה הייתה גבוהה ביחס לימי המלחמה בשנה שעברה, מרבית הפעילות המסחרית נמשכה, ואפילו אתרי הבנייה לא הושבתו. הצריכה הפרטית ירדה בשיעור של 4.7%, ולמעט צריכה של מוצרי בני-קיימה הצריכה ירדה ב- 9.9%. נתון הצמיחה הושפע מיבוא מוגבר של מוצרי צריכה ומוצרי השקעה, שיצרו תנודתיות גבוהה בשימושים בתוצר. אנו סבורים כי בהינתן ההתכווצות הלא חדה בפעילות של הרבעון הראשון, הריבאונד ברבעון השני יהיה מוגבל, ונמוך באופן ניכר ממה שראינו במחצית השנייה של 2025.

מדד המחירים לצרכן לחודש אפריל 2026 עלה ב-1.2%, בדומה לתחזית שלנו שעמדה על 1.3%. בשנים-עשר החודשים האחרונים המדד עלה ב-1.9%, שיעור גידול זהה לחודש שעבר ובדומה למרכז יעד האינפלציה של בנק ישראל. המדד הגבוה הושפע מעלייה חדה במחירי הדלקים שתרמה 0.31 נקודות אחוז למדד, וכן מעלייה במחירי הטיסות לחו"ל שעלו ב-27.9% ותרמו 0.53 נקודות אחוז למדד. אם בוחנים את שאר הסעיפים של המדד התמונה היא דווקא של התמתנות באינפלציה. סעיף שירותי דיור בבעלות הדיירים ירד החודש ב-0.1% ושיעור השינוי השנתי התמתן ל-2.9% מרמה של 3.8% בחודש הקודם. עבור דירות בהן הייתה תחלופת שוכר נרשמה החודש התמתנות בעליית המחירים של 3.6% לאחר עלייה משמעותית של 5.9% בחודש שעבר. מחירי המזון נותרו ללא שינוי.

מגמת האינפלציה בישראל הפוכה מזו שבעולם, בעיקר בגלל שני גורמים: התחזקות השקל והשפעה מועטה יחסית של מחירי הנפט בעולם על מחירי האנרגיה בארץ. עדיין קיים גורם אחד משותף והוא המצב הפיסקאלי, שיצריך כנראה התאמות בשנה הבאה, ועשוי להשפיע על האינפלציה, במידה והממשלה תחליט להעלות מיסים עקיפים. שני הגורמים שהקפיצו את מדד המחירים לחודש אפריל הם בעלי אופי זמני, אם כי קשה לדעת מה הטיימינג בהם הם יתהפכו. עליית מחירי שכר-הדירה הואטה באפריל וזה גם גורם שצפוי להאט את האינפלציה. אנו מניחים שמחירי הדלק והטיסות ירדו בשנה הקרובה. השפעת הייסוף בשער השקל צפויה להביא לירידה במדדי המחירים של החודשיים הבאים. אנו מעדכנים את תחזית האינפלציה לשנה הקרובה לשיעור של 1.7%. השפעת הייסוף מתקזזת מעט עם ההערכה שיועלו מיסים או מחירים של מוצרים מפוקחים בשנה הבאה.

בדומה לאינפלציה, גם המדיניות המוניטרית בישראל הפוכה כעת מהמגמה העולמית. הייסוף בשער החליפין הופך את בנק ישראל לאחד הבנקים המרכזיים הבודדים שצפויים להפחית ריבית השנה. סביר להניח שהציפיות לאינפלציה (עם פתיחת המסחר מחר) יציגו ירידה חדה. מכלול הנתונים תומך עתה בהפחתת ריבית עוד החודש, אלא אם כן תתחדש הלחימה. בכל מקרה בנק ישראל יעדיף את האופציה של הפחתת ריבית על פני רכישות מט"ח, ואולי ישתמש בשניהם, אם נראה התחזקות נוספת של השקל. הגרעון לחודש אפריל הפתיע לטובה ועמד על 3.8% מהתוצר. הירידה בגירעון תומכת אף היא בהקדמת הפחתות הריבית. אנו צופים בין שתיים לשלוש הפחתות ריבית בשנה הקרובה.

העלייה בתשואות בעולם דילגה על ישראל. החשש מתגובת המדיניות המוניטרית לאינפלציה הביא לעלייה מהירה של התשואות הארוכות, בישראל ההשפעה הייתה מתונה. מתחילת השנה התשואה לשלושים שנה בארה"ב עלתה בכ- 30 נקודות בסיס, באנגליה וביפן בכ- 65 נקודות בסיס, ואילו בישראל היא נותרה יציבה בקירוב. פערי התשואות בין העקום הישראלי לאמריקני התרחבו, ולטווח של עשר שנים התשואות בישראל נמוכה עתה בכ- 60 נקודות בסיס לעומת התשואה בארה"ב.

גלובלי

איגרות החוב הממשלתיות בעולם רשמו עלייה חדה בתשואות, על רקע התגברות הסיכונים הגיאופוליטיים והאפשרות לחידוש הלחימה מול איראן, לצד הערכה כי התחדשות העלייה במחירי האנרגיה צפויה להגביר את הלחצים האינפלציוניים ולחייב את הבנקים המרכזיים להעלות ריבית. המגמה נתמכה בעלייה במחירי הנפט בשבוע האחרון (מחיר חבית נפט מסוג ברנט עלה בכ-8% לכ-109 דולר) ובהיעדר התקדמות בפסגת ארה״ב–סין, כמו גם בפרסום נתוני אינפלציה גבוהים בארה״ב, שהצביעו על האצה הן במחירי הצרכן והן במחירי היצרן. נתונים אלו מחזקים את ההערכות להידוק מוניטרי מצד הפד ובנקים מרכזיים נוספים.

על רקע התגברות הסיכונים והעלייה בתשואות נרשמו ירידות שערים במרבית שוקי המניות בעולם. בארה"ב נקטע רצף העליות שנרשם בשוקי המניות בחודש וחצי האחרון, ומרבית השווקים רשמו ירידות מתונות. מדד הנאסד"ק ירד ב-0.1%, מדד הדאו ג'ונס ירד ב-0.2% ומדד ה-S&P500 עלה ב-0.1%. באירופה ובאסיה נרשמו ירידות שערים חדות יותר. מדד היורוסטוקס 50 ירד ב-1.4%, מדד הקאק בצרפת ירד ב-2.0% ומדד הדאקס בגרמניה ירד ב-1.6%. בסין מדד שנחאי ירד ב-1.1%, ביפן מדד הניקיי ירד ב-2.1%, בהודו מדד הניפטי ירד ב-2.2%, ואילו מדד הקוספי בקוריאה עלה בשיעור של 1.3%.

ארה"ב: על רקע העלייה במחירי הדלק, קצב האינפלציה השנתי קפץ באפריל ל-3.8%. מדד המחירים לצרכן עלה באפריל ב-0.6%, לאחר עלייה של 0.9% במרץ. בקצב השנתי, נרשמה האצה ל-3.8%, לעומת 3.3% בחודש הקודם. תרומת סעיף האנרגיה בלטה גם החודש, עם עלייה של 3.8%, בהובלת עלייה של 5.4% במחירי הדלק. רכיב הדיור התייקר ב-0.6% ומחירי המזון עלו ב-0.5%. מדד הליבה (ללא מזון ואנרגיה) עלה ב-0.4%, מעט מעל הצפי לעלייה של 0.3%. עליות נרשמו בין היתר בסעיפי ריהוט וציוד לבית, טיסות, הלבשה וחינוך. מנגד, נרשמו ירידות במחירי כלי רכב חדשים, תקשורת ושירותי בריאות. ב-12 חודשים האחרונים מדד הליבה עלה ב-2.8%, לעומת 2.6% בחודש הקודם. גם במדד המחירים ליצרן נרשמה עלייה חדה באפריל. מדד ה-PPI עלה באפריל ב-1.4%, הרבה מעל הצפי לעלייה של 0.5% והקצב השנתי עלה מ-4.3% ל- 6.0%. המדד ללא מזון ואנרגיה עלה ב-1.0%, גם הוא מעל הצפי, וב-12 החודשים האחרונים הקצב השנתי עלה ל-5.2% מרמה של 4.0%.

עלייה חדה בתשואות האג"ח הממשלתיות בארה"ב. התשואה ל-30 שנה עלתה לרמה של 5.12%, הרמה הגבוהה מאז שנת 2007. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה לרמה של 4.59% מ-4.36%, התשואה לחמש שנים עלתה לרמה של 4.25% והתשואה לשנתיים עלתה ל- 4.09%. כמו כן, הציפיות לעליית ריבית הפד התגברו בשבוע האחרון. שוק ההון בארה"ב צופה שבחודשים הקרובים הפד יותיר את הריבית ללא שינוי ושלקראת סוף השנה תרשם עליית ריבית בסבירות של כ-60%. ההסתברות לעליית ריבית עולה בחודשים הראשונים של 2027.

מספר דורשי האבטלה הראשוניים בארה״ב עלה בשבוע האחרון ל-211 אלף, מעט מעל הממוצע החודשי האחרון (204 אלף), ובמקביל מספר דורשי האבטלה המתמשכים עלה בכ-24 אלף ל-1.78 מיליון – נתונים המצביעים על התמתנות מסוימת בשוק העבודה. במקביל, המכירות הקמעונאיות בניכוי כלי רכב ודלק עלו באפריל ב-0.5%, מעל הציפיות (0.3%) ובהמשך לעלייה של 0.7% בחודש הקודם. מכלול הנתונים מעיד כי הצרכן האמריקאי ממשיך להפגין עמידות ולשמור על רמת הוצאה סבירה, אך ניכרת שחיקה הדרגתית על רקע לחצי אינפלציה ועלויות אנרגיה גבוהות.

נדל"ן ארה"ב: עלייה מתונה בעסקאות על רקע הריבית הגבוהה. קצב מכירות הבתים הקיימים בארה״ב עלה באפריל בשיעור מתון של 0.2%, הרבה מתחת לציפיות לעליה של 2.0%, לקצב שנתי של 4.02 מיליון יחידות – בדומה לרמה בחודש המקביל אשתקד. רמת העסקאות המתונה הושפעה מרמה גבוהה של ריביות משכנתא, שממשיכה להכביד על הביקושים. ריבית משכנתא ל-30 שנה עלתה מרמה ממוצעת של כ-6.3% במרץ לכ-6.45% בממוצע באפריל.

שוקי ההון באירופה צופים העלאות ריבית חדות יותר. השוק מתמחר כעת שלוש העלאות ריבית של הבנק המרכזי האירופי עד סוף 2026 לרמה של 2.75%, כשהראשונה שבהן צפויה בהסתברות של כ-90% כבר בהחלטה הקרובה בתחילת חודש יוני, זאת לעומת צפי לשתיים עד שלוש העלאות ריבית לפני שבוע. השוק גם נותן הסתברות של כ-40% להעלאת ריבית רביעית בתחילת 2027 לרמה של 3.0%. גם בבריטניה נרשמה עלייה בציפיות לעליית ריבית משוק ההון בשבוע האחרון, והשוק צופה כעת שלוש העלאות ריבית מצטברות בשנה הקרובה, כשהראשונה צפויה כבר בהחלטה בסוף חודש יולי.