קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

21/05/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

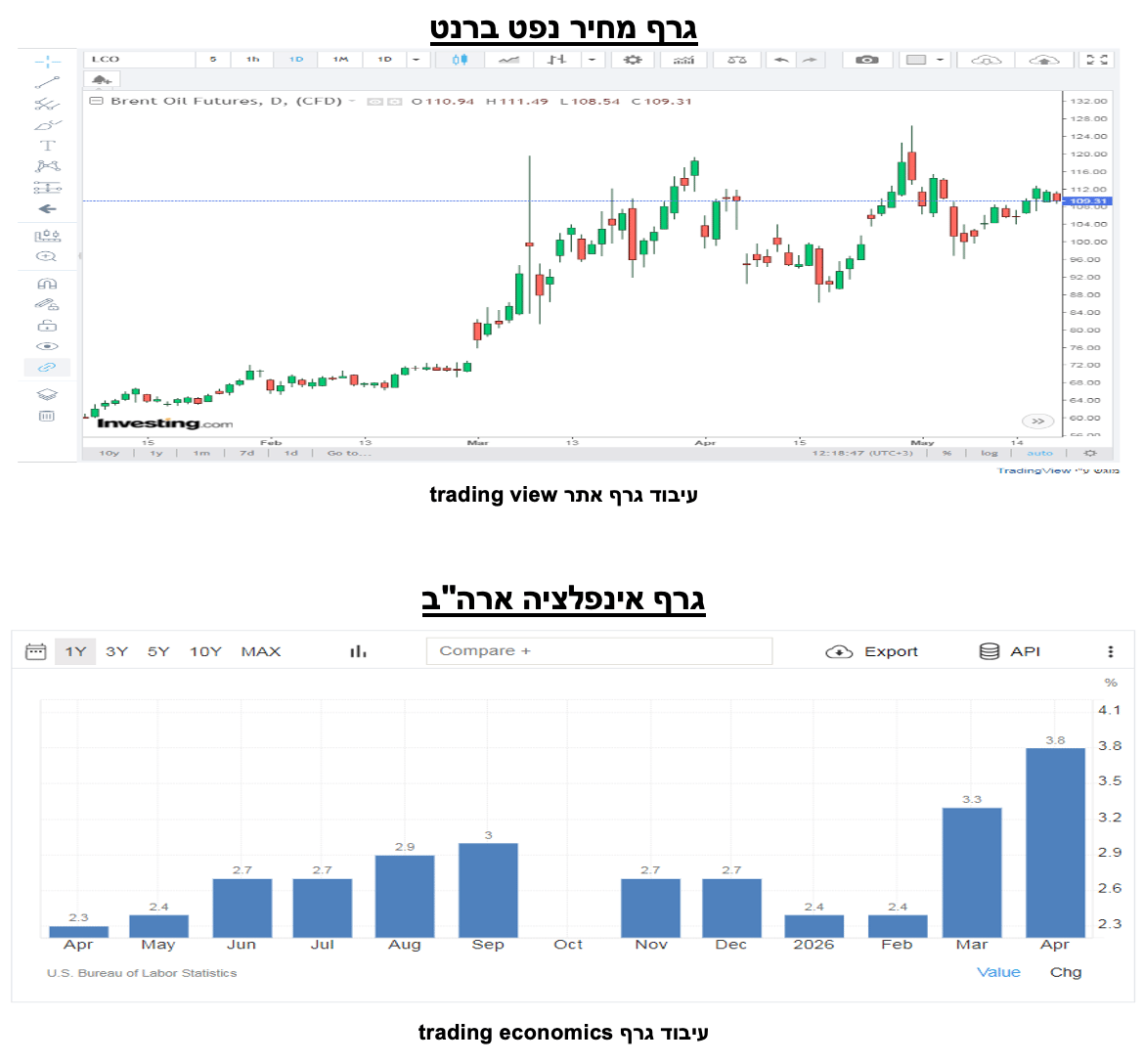

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףבשלושת החודשים האחרונים נרשמה עלייה חדה במחירי הנפט, בעיקר על רקע מתיחות גיאופוליטית במזרח התיכון, חשש לשיבושי אספקה, ופגיעה בזרימת אנרגיה דרך אזורים מרכזיים לסחר עולמי. מחיר הנפט מסוג Brent, המשמש אמת מידה בינלאומית, עלה מרמות של כ־70 דולר לחבית בפברואר לרמות של מעל 110 דולר לחבית במאי, כאשר התנודתיות בשוק נותרה גבוהה ,כלומר עליה של כ-60% בממוצע לתקופה לפי ה־EIA מחיר ה־Brent הגיע במרץ לממוצע של כ־103 דולר לחבית, והתחזית הייתה לשיא ברבעון השני של 2026, לפני ירידה הדרגתית בהמשך ככל ששיבושי האספקה יתמתנו.

לעלייה במחירי הנפט יש השפעה ישירה ועקיפה על האינפלציה. ההשפעה הישירה מתבטאת בעלייה במחירי הדלק, הסולר, התעופה והחשמל במדינות שבהן האנרגיה מתומחרת לפי מחירי שוק. ההשפעה העקיפה רחבה יותר: נפט יקר מעלה את עלויות ההובלה, הייצור, החקלאות והלוגיסטיקה, ולכן הוא עלול להתגלגל גם למחירי מזון, מוצרי צריכה ושירותים. הפדרל ריזרב מציין שמחירי נפט משפיעים על האינפלציה גם דרך רכיב האנרגיה לצרכן וגם דרך עלויות ייצור רחבות יותר.

בארה״ב, עליית הנפט החדה מעלה את האינפלציה. גם אם אינפלציית הליבה אינה כוללת ישירות אנרגיה ומזון, התייקרות ממושכת של נפט עלולה לחלחל לציפיות האינפלציה, לשכר, להובלה ולמחירי מוצרים. לכן, מחיר נפט גבוה עשוי לגרום לפדרל ריזרב להיזהר מהורדת ריבית מהירה, משום שהבנק המרכזי ירצה לוודא שהזינוק באנרגיה אינו הופך לגל אינפלציוני רחב ומתמשך.

מכאן מובנת ,עליית התשואות באיגרות החוב לטווח ארוך של ארה"ב. (U.S. Treasurys)

להלן ניתוח ופירוט המשמעויות הכלכליות של עליית התשואות באג"ח ממשלת ארה"ב, מצב זה יוצר אפקט דומינו שלילי בשווקים הפיננסיים.

מהו "אזור הסכנה" (Danger Zone) של התשואות?

רף קריטי למניות: כאשר התשואה על איגרות חוב ל-10 שנים (10Y UST) מגיעה לרמות גבוהות (סביב 4.69%), היא מתחילה להפעיל לחץ כבד על נכסי סיכון.

אלטרנטיבת השקעה אטרקטיבית: כשתשואות האג"ח הממשלתיות (הנחשבות לחסרות סיכון) גבוהות כל כך, למשקיעים פחות משתלם לקחת סיכונים במניות.

התייקרות האשראי: תשואות אלו הן הבסיס לקביעת הריביות על משכנתאות, הלוואות וגיוסי חוב של חברות, מה שמכביד על הצמיחה הכלכלית.

הגורמים לעליית התשואות

ציפיות ניציות (Hawkish Rate Expectations): בתחילת השנה הערכת השוק הייתה כי סביבת הריבית בארה״ב צפויה להיכנס למסלול של הפחתות, בין היתר על רקע ציפייה להאטה באינפלציה ולשינוי אפשרי בגישה המוניטרית עם המינוי של קווין וורש ליו"ר הפד . ואולם, העלייה החדה במחירי האנרגיה וההתחדשות בלחצי האינפלציה שינו את תמונת השוק. במקום תרחיש של הורדות ריבית קרובות, המשקיעים החלו לתמחר דחייה משמעותית של ההפחתות, ובחלק מהתרחישים אף אפשרות להעלאת ריבית אם האינפלציה תמשיך להפתיע כלפי מעלה. לפי סקר Investing מאמצע מאי, רוב הכלכלנים כבר העריכו שהריבית בארה״ב תישאר ללא שינוי לפחות עד הרבעון השלישי, בעוד ששוק החוזים החל לתמחר אפשרות מסוימת להעלאת ריבית עד תחילת 2027.

מכירות חזקות באג"ח (Selloff): לצד העלייה במחירי הנפט, גם הסביבה הגיאופוליטית ומכירות אג״ח אמריקאי על ידי מדינות זרות תרמו לשינוי בתמונת השוק. המתיחות במזרח התיכון העלתה את פרמיית הסיכון ואת ציפיות האינפלציה, בעוד שקיצוץ החזקות באג״ח אמריקאי מצד מדינות מרכזיות כמו יפן וסין הפחית ביקוש לאג״ח ולחץ את התשואות כלפי מעלה. שילוב זה יצר תנאים פיננסיים הדוקים יותר: ריבית שוק גבוהה יותר, עלייה בעלויות מימון, ירידה בתיאבון לסיכון, ודחייה של הציפיות להפחתות ריבית בארה״ב.

מדוע השווקים נותרו חסינים זמנית?

למרות הלחץ, שוק המניות לא קרס מיד בשל שלושה גורמים:

1. דוחות כספיים חזקים: הרווחיות של החברות הגדולות (Corporate Earnings) נותרה גבוהה ותמכה במניות.

2. תיקון מקדים: שווי החברות (Valuations) כבר חווה התאמה מסוימת מטה עוד לפני המתיחות הגיאופוליטית עם איראן.

3. תפיסת הסיכון הגיאופוליטי: המשקיעים מעריכים כרגע שהעימות במזרח התיכון ישפיע בעיקר על מחיר הנפט, ולא יתפתח למשבר גלובלי רחב יותר.

4. תגובת טראמפ: בכל עליה במחירי הנפט , טראמפ הודיע על גיבוש הסכם ,שגרם למחירי הנפט לצנוח ובמקביל לשווקי המניות לזנק.

המשמעות הפסיכולוגית של רף ה-5%

נקודת מפנה היסטורית: העובדה שהנפקת אג"ח ל-30 שנה נסגרה בתשואה של מעל 5% – רמה שלא נראתה מאז 2007 (לפני המשבר הפיננסי העולמי) – מהווה מחסום פסיכולוגי שנפרץ.

אות אזהרה: אירוע זה מאותת לשוק כי עידן "הכסף הזול" והריביות האפסיות הסתיים באופן רשמי, והשווקים צריכים להתרגל למציאות של "גבוה יותר לאורך זמן (" (Higher for longer.

לסיכום, עליית התשואות מהווה "התרעה" תוך אזהרה כי עלייה בתשואות ל-10 שנים ל-5% או ב-30 שנה ל-5.5% תגביר את הלחץ בשווקים. להערכתנו כי עליית התשואות ל-30 שנה ל-5.25%-5.5% בשבועות הקרובים עלולה להוביל לתיקון מתמשך בשוק המניות.

למרות כל האמור לעיל ובהינתן יתקיימו התנאים הבאים:

ירידה במחירי האנרגיה והסחורות ( סיום המשבר עם איראן).

שיפור בשרשראות האספקה הגלובליות.

שמירה על ריבית גבוהה לאורך זמן מצד הפדרל ריזרב.

יובילו לירידה באינפלציה דבר שייטע בטחון במשקיעים שיחזרו לרכוש אגרות חוב לאורך כל העקום שיוביל לירידה בתשואות ומכאן הדרך חזרה להשקעה בנכסי הסיכון קצרה.

מרווחים שוקי הון בע"מ.

קובי אליסוף –מנכ"ל .

אוריאל כרמל –סמנכ"ל .

יאיר מור – כלכלן ואנליסט.

מקורות –מחלקת מחקר א.ב. מרווחים שוקי הון בע"מ, fred.stlouisfed.org https://tradingeconomics.com/ investing.com

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה.

אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה.