יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

24/05/2026

לקראת החלטת הריבית מחר / קרדיט: אילוסטרציה – AI

לקראת החלטת הריבית מחר / קרדיט: אילוסטרציה – AIתמצית

לקראת החלטת הריבית מחר, נתוני שוק התעסוקה המקומי הצביעו על עלייה קלה בשיעור האבטלה, באפריל, לרמות אופייניות לתקופה של שלהי 'חרבות ברזל.' עם זאת, אינדיקציות להשתתפות מוגבלת, עדיין, בשוק, ורמה נמוכה של משרות פנויות, מרמזות על פוטנציאל התרופפות מהותי, ככל שהמצב הגיאופוליטי יירגע במידת מה.

בארה"ב, מדד אמון הצרכנים של אונ' מישיגן הצביע על הידרדרות ניכרת, המתיישבת עם הערכותינו בדבר המצב ההדוק מאוד של הצרכן האמריקאי בסיטואציה הנוכחית. השוק, בינתיים, מעדיף דווקא את הפרשנות שעליית המחירים תחייב מדיניות הדוקה בהמשך, כדי למתן את האינפלציה.

אינדיקציות הפעילות בנדל"ן, מנגד, נראות חיוביות יחסית בשלב הזה. עם זאת, נראה כי מדובר לפחות במידה מה בהקדמה של פעילות כתוצאה מחששות מפני עליות מחירים בהמשך, ואולי כמיצוי של הריביות הנמוכות לפני עליית מחירי האנרגיה. בנוסף על זה, ניכר כי הרצון להקדים עליות מחירים בולט גם בענפי התעשייה, באופן המלבה את עצמו.

בבריטניה, האינפלציה מתמתנת, לא פחות, באפריל. עם זאת, ניכר בשלב הזה כי מדובר בתוצאה מבנית, הכוללת במידה רבה סובסידיית אנרגיה ממשלתית. ניסיון העבר הלא רחוק מלמד שהמדינה תצטרך לשלם על זה עם ריבית.. גבוהה יותר, בהמשך.

מאקרו

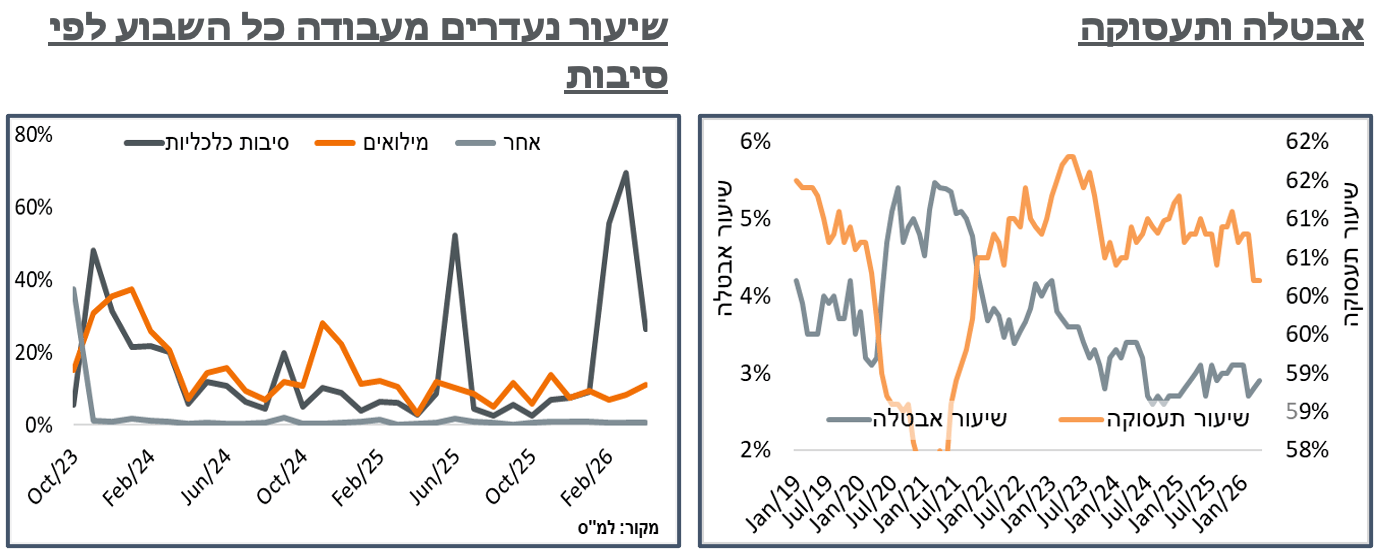

ישראל: על רקע השקט הביטחוני, היחסי מאוד, שוק התעסוקה המקומי הציג באפריל אינדיקציות מתונות מאוד לחזרה לשגרה. שיעור האבטלה, בפרט, תיקן למעלה בכ-0.1% מתונים אמנם לכשעצמם, לכ-2.9%. עוד על זה, ניכר כי החל"תים התמתנו משמעותית במהלך החודש, עם ירידה חדה בשיעור האבטלה הרחבה מכ-16.2% לכ-6.4%. עם זאת, ראוי להוסיף כי שיעור הנעדרים כל השבוע מהעבודה כתוצאה ממילואים דווקא עלה מכ-8.4% לכ-11.1% דיי משמעותיים בראייה היסטורית. אז היצע העובדים עדיין מוגבל, יחסית.

הנתונים, בנוסף, מצביעים על עלייה בעיקר בשיעור ההשתתפות, של 0.1%, לכ-62.0%. ועדיין, יש לציין שמדובר בשיעור השתתפות נמוך משמעותית מהרמה של לפני 'שאגת הארי' – כ-0.6% מתחת לממוצע בשנה העוקבת, לעומת שיעור אבטלה דיי דומה לעומת הממוצע באותה התקופה.

הנורמליזציה בביקוש לתעסוקה, בינתיים, מתעכבת באופן יחסי על עלייה של כ-6% במספר המשרות הפנויות, לכ-131 א', לאחר ירידה של כ-14%, במרץ. לשם השוואה, ב-'עם כלביא' אלה עלו בכ-4.2% ביולי, אחרי ירידה של כ-4.0% ביוני, במהלך המבצע, וגם אז הם עמדו על כ-147 א' משרות מהותיות הרבה יותר.

החלוקה הענפית, באופן דומה, מצביעה אמנם על התאוששות מרשימה בעיקר במספר המשרות הפנויות בענפי שירותי האוכל, של כ-5,700 משרות, אחרי ירידה של כ-7,900 במרץ, עקב 'שאגת הארי.' וכנ"ל בבינוי, עם התאוששות של כ-1,100 משרות, אחרי ירידה של כ-1,400 משרות, במרץ.

אבל בניגוד בולט מאוד לזה, ולעונתיות הצפויה באופן כללי, ההתאוששות במשרות הפנויות בהייטק לדוג' עמדה על כ-60% בלבד מהירידה במרץ (כ-1,600 לעומת 2,700). וחולשה דומה נרשמה בענפי שירותים אחרים. כמובן שטיעון ה-AI הוא ראוי פה. אבל נוסיף שבשלב הזה לא מדובר במצבת העובדים עצמה, אלא בתפיסה לגבי הצורך בעובדים בהמשך, אם כי גם הוא כמובן מהותי מבחינת קצב עליית השכר בענף.

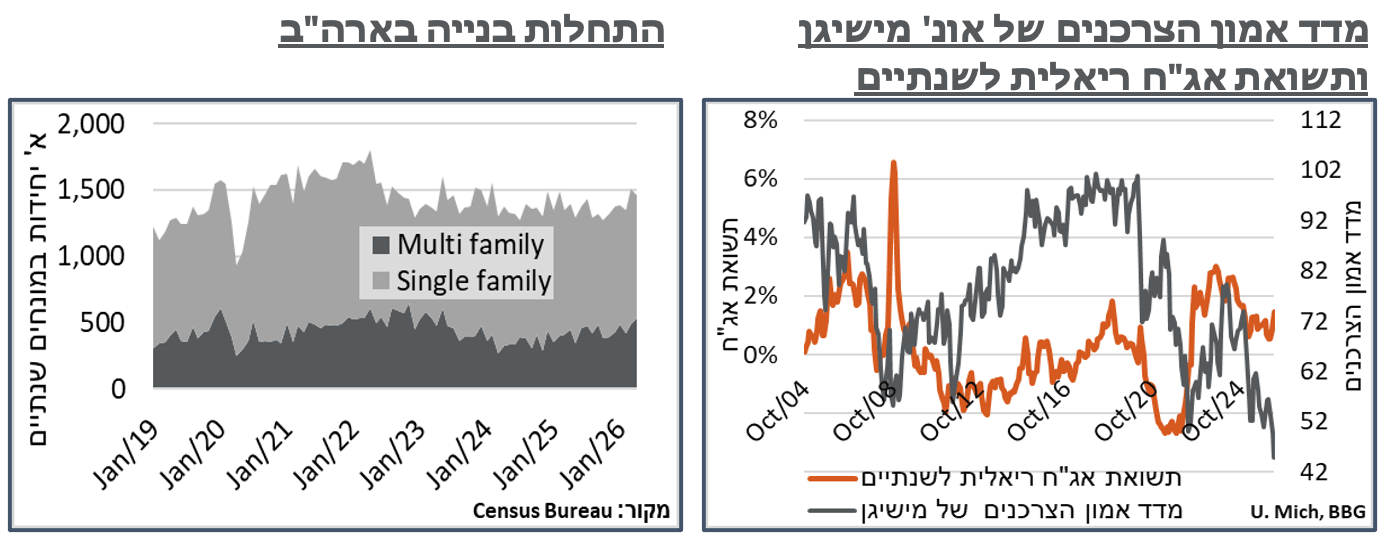

ארה"ב: בהמשך למגמת ההידרדרות בחודשים האחרונים, הנתון הסופי של מדד אמון הצרכנים של אונ' מישיגן למאי עודכן בחדות כלפי מטה מרמה של 48.2 נק', לשפל חדש של כל הזמנים, על '44.8.' כמובן שבמהלך השנה וחצי האחרונות, מאז הבחירות, ראינו ירידה חדה מאוד בסנטימנט, בעיקר אצל דמוקרטים, שלא לוותה בהכרח בראיות מאקרו לגבי פגיעה במצבו של הצרכן עצמו. ובעיקר נציין בהקשר הזה אינפלציית מוצרים מתונה, לרוב, לאורך התקופה, או בטח לא כזו שמצדיקה את הסנטימנט הזה, למרות המכסים. מאידך, כעת הירידה היא רוחבית יותר, עם הידרדרות של קרוב ל-6 נק' בסנטימנט של המשיבים הרפובליקנים לסקר, לרמה של '84.6' – שפל מאז דצמבר 24' – בסמוך לבחירות. כמובן שמחירי הדלק בתחנה ראויים מאוד לציון, על הרקע הזה עם עלייה לאזור 4.55 דולר לגלון, שרובה בשלהי אפריל, ובסמוך לתחילת מאי. נוסיף שבשיא של 22' המחירים הגיעו לרמה של כ-5$ לגלון. וככלל, כשהגענו לרמות דומות לאלה לא נשארנו שם הרבה זמן, אם בגלל מצבו של הצרכן במחירי דלק כאלה, או בגלל ההשלכות הפוליטיות של זה.

ובפרט, מכון המחקר של האונ' הוסיף כי 57% מהצרכנים ציינו מיוזמתם את המחירים הגבוהים ככאלה ששוחקים את מצבם הפיננסי האישי – עלייה מ-50%, בחודש שעבר. כפועל יוצא, גם ציפיות האינפלציה של המשיבים עלו, כאשר הציפיות לשנה הוסיפו כ-0.3% ל-4.8% - זה נמוך מתקופת החששות מהמכסים במהלך 2025. ועדיין, לא רחוק מהשיא של 22' (5.4%). הציפיות הארוכות, בנוסף, זינקו מ-3.4% אופייניים ל-3.9% שהם שיא מאז אוק' אשתקד. נעיר כי התשואות, ככלל, עלו בתגובה לנתון. קרי, בשלב הזה, השוק יותר חושש מעליית האינפלציה וההשפעה שלה על המדיניות המוניטרית, מאשר מתמחר אפשרות של מיתון.

בניגוד לסנטימנט הצרכני, האינדיקציות מענף הנדל"ן נראות חיוביות יחסית בשלב הזה, לפחות עבור נתונים עד אפריל. ועם זאת, ייתכן כי מדובר ברצון להקדים פעילות לפני עליית המחירים הרוחבית. בפרט, לאחר זינוק במרץ, נתוני התחלות הבנייה בארה"ב רשמו נסיגה חלקית באפריל, עם ירידה ל-1,465 א' יחידות בקצב שנתי. העלייה בקצב ההתחלות, נוסיף, נרשמה לאחר עלייה בריבית המשכנתאות, במהלך מרץ, יחד עם עליית התשואות הארוכות, אם כי מאז התשואות התמתנו במידת מה.

החלוקה בהתחלות הבנייה הציגה ירידה של כ-9% בהתחלות הבנייה של בתים פרטיים, לאחז זינוק של כ-10.7%, במרץ, שנבע אולי מהסיבות האמורות. מנגד, דווקא במולטי-פמילי, שאמור להיות רגיש לריבית, נרשמה עלייה מפתיעה של כ-10%, אחרי עלייה של כ-15%, במרץ. וכרגע, הם עמדו על כ-535 א' יחידות – שיא של כ-3 שנים. הנתון הזה מפתיע במיוחד כשזוכרים גם את ההאטה בחודשים האחרונים בקצב עליית סעיפי השכירות במדד המחירים לצרכן.

הנתונים התפרסמו לאחר עלייה, דווקא, בנתוני המכירות הבתים הקיימים, באפריל, על פי ה-National Assoc. of Relators, עם עלייה של כ-1.4% במכירות, במהלך החודש, שהאיצה את קצב המכירות השנתי מ-1.8% ל-3.3%.

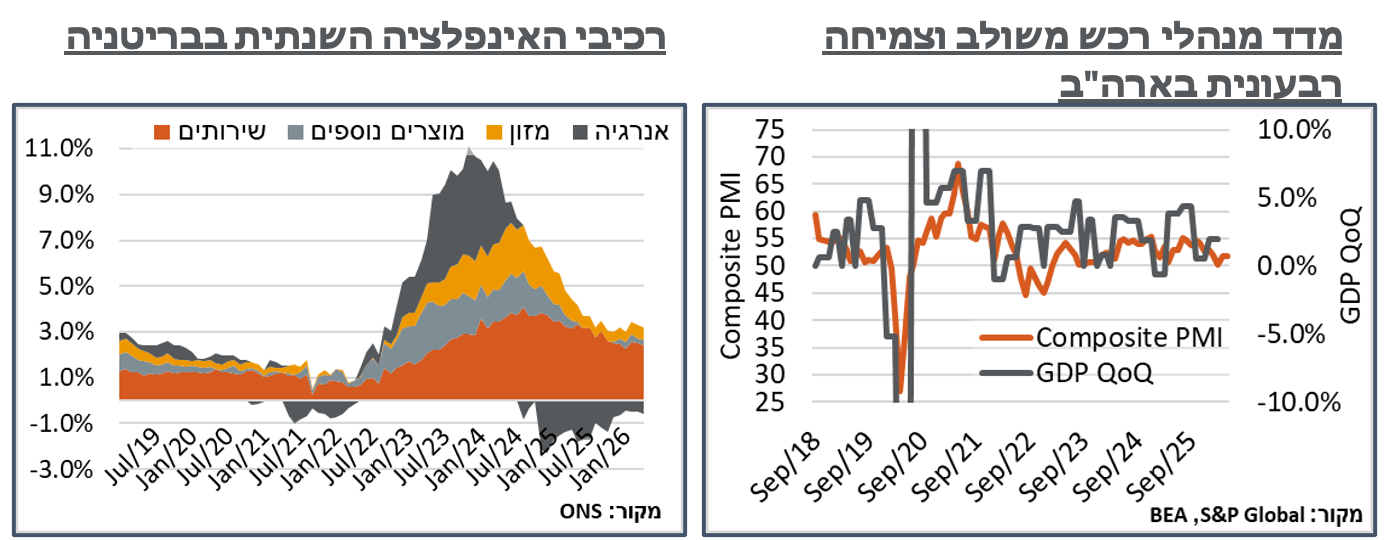

למרות השפעות הלחימה במזה"ת, האינדיקציות לפעילות מצד ההיצע ממשיכות להיות יציבות אל תוך מאי בנטו. על פי הנתון הראשוני לחודש מצד S&P, המאזן המשולב של מדד מנהלי הרכש נותר ללא שינוי על רמת 51.7 נק'. מתוך זה, החלוקה מצביעה על אופטימיות יחסית בתעשייה, עם עלייה של קרוב לנקודה במדד, ל-55.3 נ' אופטימיים מאוד. מצד שני, ענפי השירותים הידרדרו ב-0.1 נ' זניחות אמנם לכשעצמן, אבל לרמה של 50.9, ספק אופטימית.

S&P ציינה, אגב הנתונים, את העלייה החדה בייצור התעשייתי עצמו. עוד נאמר על זה כי חלה עלייה חדה בהזמנות חדשות של מוצרים, כאמצעי זהירות ומילוי מלאים על ידי לקוחות. מנגד, צוין כי מפעלים דיווחו על התארכות זמני האספקה של מוצרים מאז אוג' 22'. עוד דווח כי אינפלציית מוצרי הרכש הגיעה לרמתה הגבוהה מאז נוב' 22, באופן חלקי כתוצאה ממגבלות צד היצע, אבל באופן לא מפתיע גם כתוצאה ממחירי האנרגיה הגבוהים יותר.

סעיפי התעסוקה, בנוסף, הציגו התמתנות במאי. וקצב אובדן המשרות עלה לרמה הגבוהה מאז אוג' 24'. יש לציין, בהקשר הזה, שהנתונים של התביעות הראשוניות לדמי אבטלה עמדו על רמה של 209 א', בשבוע שנסתיים ב-16.5, ושל 212 א' בשבוע הקודם, כשבאותו אוגוסט זה עמד על סביבת 230 א'. אז בשלב הנוכחי יש פה בעיקר מעסיקים שאומרים שהם מצמצמים מצבה, מאשר עובדים שתובעים אבטלה.

כריס וויליאמסון, הכלכלן העסקי הראשי של S&P, ייחס את הצמיחה המתונה בפעילות העסקית ללחץ של הביקושים, כתוצאה ממצב הדוק יותר שהצרכן האמריקאי נמצא בו עקב רמות המחירים ומשוק התעסוקה. עוד נאמר שהצמיחה ברבעון השני תתקשה לעמוד על יותר מאחוז, בקצב שנתי.

לאחר עלייה משמעותית אך מוגבלת של 0.7% במרץ, מדד המחירים בבריטניה הוסיף 0.7% גם באפריל, בניגוד בולט לקונצנזוס הציפיות שעמד על כ-0.9%. ככלל, העונתיות באינפלציה בבריטניה דיי חיובית בתקופה הזו באופן כללי, ובאפריל בפרט, עם עלייה ממוצעת של כ-0.5% במדד ב-5 השנים האחרונות. אלא שהפעם, אפריל 25 שהיה גבוה באופן חריג, עקב סעיפי המים והדיור, יוצא מהחישוב, ככה שהאינפלציה השנתית התמתנה, דווקא, מ-3.3% ל-2.8%, מאוד לא אופייניים למציאות האינפלציונית במדינות המערביות המפותחות כרגע.

בין הגורמים שהביאו להתמתנות האינפלציונית ניתן למנות את סעיפי האנרגיה הביתיים, חשמל וגז, שירדו, דווקא בקרוב ל-7%, על רקע החלטה ממשלתית. עוד על זה נציין שהחוזים הקצרים המסחריים על הגז הטבעי במדינה דווקא עלו לכיוון 16$ ל-MMBtu, לאחרונה. ועל רקע זה, אנחנו מצפים לתיקון חד כלפי מעלה גם בעלויות האנרגיה הביתיות.

נוסיף כי גם במשבר האנרגיה של 22' האנרגיה במדינה סובסדה בהתחלה, מה שהביא להתארכות והתמשכות מהותית של האינפלציה כולה, ביחס לאירופה ולמערב באופן כללי, ואף נקשור את המדיניות במדינה לעובדה שהריבית בבריטניה הורדה, בדיעבד רק בשלבים מאוחרים יותר מאשר באירופה, ובאופן מתון הרבה יותר, בדרך ל-3.75% הנוכחי.

כנ"ל גם מהכיוון של שוק התעסוקה בבריטניה, נתונים אשר פורסמו במהלך השבוע שעבר הצביעו על האצה בקצב הגידול של השכר מ-3.9% ל-4.1%, במרץ, על רקע ירידה במספר המועסקים, ועלייה קלה באבטלה ל-5.0%.