משה שלום, מנתח שווקים FUNDER

28/06/2026

מבט על החוזק היחסי של הסקטורים בשוק הישראלי / קרדיט: אילוסטרציה – AI

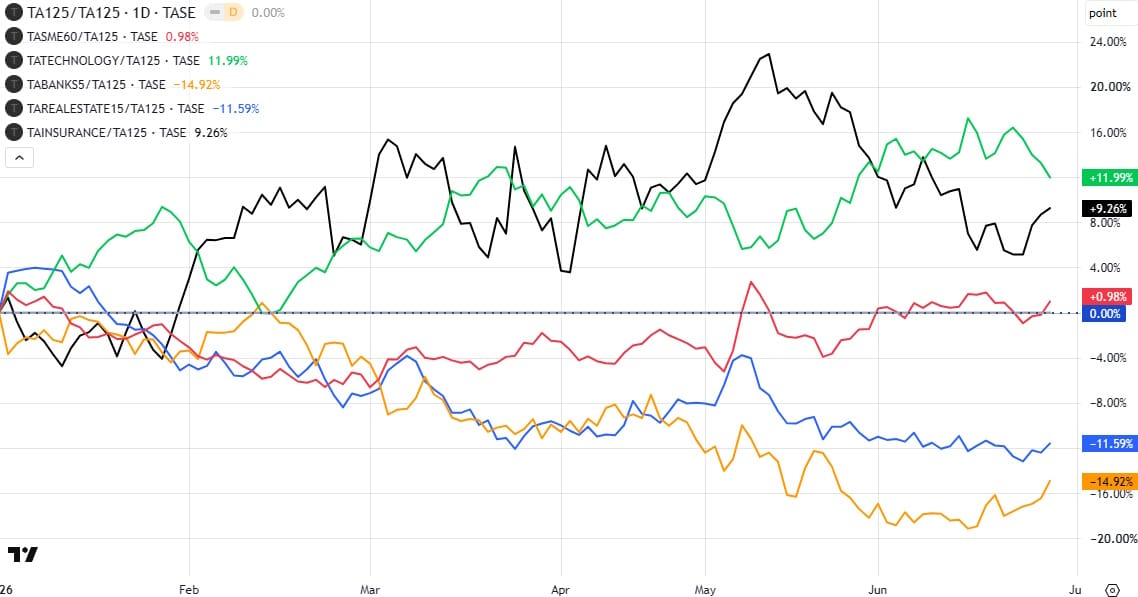

מבט על החוזק היחסי של הסקטורים בשוק הישראלי / קרדיט: אילוסטרציה – AIנתחיל בהצגה של מה שאנו רואים, על ידי גרף יומי של היחסים בין חלק מן הסקטורים הבולטים בשוק המניות שלנו והשוק בכללותו, המיוצג על ידי מדד ת"א 125:

קו האפס בגרף מייצג את מדד ת"א-125, בעוד שהעקומות משקפות את התשואה היחסית של הסקטורים השונים אל מול מדד ייחוס זה. כפי שניתן לראות, שני סקטורים בולטים לחיוב ומציגים ביצועי יתר משמעותיים מתחילת השנה: מגזר הטכנולוגיה (בירוק, 11.99%) ומגזר הביטוח (בשחור, 9.26%). מנגד, מגזר הבנקים (בכתום, עם ירידה יחסית של 14.92%) ומגזר הנדל"ן (בכחול, עם ירידה של 11.59%) מציגים ביצועי חסר ובולטים בחולשתם ביחס לשוק לאורך התקופה.

בתווך נמצא מדד המניות הקטנות והבינוניות (ת"א-SME60, באדום), אשר נצמד למדי לביצועי המדד הכללי ורשם פער זניח של 0.98%. הפער המהותי בביצועים בין מניות הבנקים לבין חברות הביטוח מעורר עניין, במיוחד לאור ההנחה הרווחת כי מדובר בשני סקטורים המועדפים על משקיעים זרים; מנתונים אלו עולה בבירור כי מגזרים אלו לא נהנו ממומנטום רכישות זהה, בין אם מצד משקיעים זרים ובין אם מצד מקומיים.

באשר למגזר הטכנולוגיה, ניתן לייחס את עוצמתו (או חולשתו) ביחס למדד הכללי כפונקציה ישירה של המגמות המקבילות בחו"ל, כך שהתנהגותו אינה מפתיעה, ויש אף לשים לב כי עקומת הסקטור רושמת נסיגה בימים האחרונים בהלימה למימוש המורגש בשוקי ארצות הברית. מעבר לכך, מורכב יותר להסביר את הימצאותם של הנדל"ן והבנקים באותה קבוצת חולשה: אם נבחן את סביבת הריבית כגורם משפיע, הרי שהפחתת ריבית אמורה לפגוע ברווחיות הבנקים אך מנגד להיטיב עם ענף הנדל"ן.

ייתכן כי פקטור זה אינו המניע המרכזי כעת, או שמא המשקיעים אינם מתמחרים מעבר קרוב למדיניות מוניטארית מרחיבה, כך ששני הסקטורים פשוט משקפים את ההאטה בפעילות המשק המקומי. לבסוף, העובדה שמניות השורה השנייה והשלישית – הנחשבות לפגיעות יותר בסביבת ריבית גבוהה ובתקופות של לחימה – מפגינות ביצועים קרובים כל כך לאלו של המדד הכללי (המייצג חברות מבוססות, גדולות ולעיתים גלובליות), אומרת דרשני ומצדיקה בחינת עומק נפרדת. לסיכום, מדובר בתמונת מצב ענפית מעשירה שראוי לעקוב אחריה ולהציגה מעת לעת.

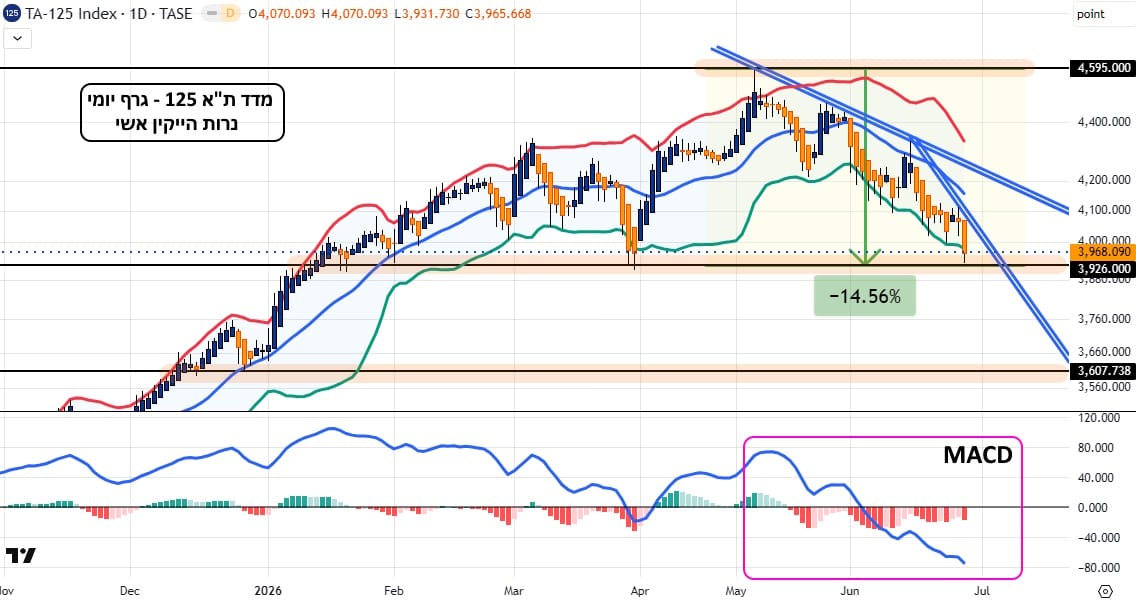

ואם כבר דברנו על מדד ת"א 125, הנה ניתוח טכני קצר של המדד על בסיס גרף יומי שלו:

וואוו! מהשיא ועד לנעילת שבוע המסחר, המדד כבר השיל כ-14.56% מערכו. זהו שיעור ירידה משמעותי המעיד על שינוי דרמטי בסנטימנט כלפי שוק המניות המקומי. יצוין מיד: מגמה זו נבנתה בהדרגה, אך צברה תאוצה לאחרונה, כפי שניתן לזהות מהזווית החדה יותר שיצר קו המגמה התוחם את מהלך הירידות החל מה-15 ביוני 2026. הדבר משתקף היטב גם בצניחה המהירה של המומנטום, כפי שמדגים מתנד ה-MACD בחלקו התחתון של הגרף.

עם זאת, מעניין להבחין כי תאוצת המתנד (עמודות ההיסטוגרמה) מציגה סטייה חיובית (Divergence), נתון המעלה את האפשרות כי אנו מתקרבים לגיבוש תחתית מקומית לקראת תיקון עולה בתוך המגמה היורדת הראשית. מעבר לכך, חשוב להדגיש כי המדד הגיע לאזור תמיכה מהותי במיוחד סביב רמת 3926 הנקודות (בדומה למדד ת"א-35, הניצב סביב אזור 4000 הנקודות).

במהותו, מדובר באזור תמיכה היסטורי שאמור לספק מחסום, לפחות זמני, בפני המשך הידרדרותו של המדד. שבירה מטה של רמת תמיכה זו תציב כיעד הבא והמובהק את אזור 3600 הנקודות, רמה מרוחקת למדי. עבור מחנה הלונג, מהלך התאוששות אמין ומשכנע יחייב פריצה כלפי מעלה של קו המגמה היורד התוחם, לצד חצייה של הממוצע הנע ל-20 יום. כל תנועה מתונה מזו תיחשב בשלב זה כרעש שוק אקראי ותו לא. נקווה לטוב!

לידיעת הקוראים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאמייל [email protected]