ארז מור ורפאל מוזינסקי

06/12/2012

קרנות ותעודות סל >>> השקעה פאסיבית, הבחנה אקטיבית

שוק ניירות הערך העוקבים אחר מדדים מעולם לא היה שוק גנרי. פערי תשואות בין מוצרים העוקבים אחר אותם מדדים, הבדלים בעלויות הנובעים מדמי ניהול, מנגנון קבלת הדיבידנד ואופן ההתכסות של המנפיקים, כל אלה הופכים את המוצר ה"פאסיבי" לאפיק נוסף הדורש בחינה מעמיקה. כאשר מערבים בהשוואה בין תעודות סל מקומיות לקרנות סל בינלאומיות שיקולי מיסוי, מסחר, חשיפות אשראי ומבנה משפטי, ההחלטה על בחירת המוצר מקבלת משנה חשיבות.

בחירתה של מחלקת המחקר לתת מענה לעולם ההשקעה במדדים, הן בזירה המקומית והן בזירה הבינלאומית, משלימה את מתן שירותי האנליזה עבור כל המכשירים הפיננסיים בתיק ההשקעות ומאפשרת השקעה מושכלת בעולם מוצרי המדדים ההולך ומתרחב.

שוק תעודות הסל בישראל

שוק תעודות הסל בישראל מנהל כ-65 מיליארד שקל ומוסיף להיות אחד האפיקים הגדולים בניהול נכסים – הוא מהווה כחמישית ממחזור המסחר הממוצע במניות. צמיחה של 15% בהון המנוהל עד כה ב-2012 תרמה להזרמת הון של כ-10 מיליארד שקל לאפיקים אלה, 7 מיליארד מתוכם בתעודות פיקדון ואג"ח והשאר בתעודות העוקבות אחר מדדים בארה"ב. השנה נרשמה דווקא שחיקה בהיקף הנכסים העוקבים אחר מדדים בישראל והיא נבעה בעיקר מרגולציה מקיפה שביצעה רשות ניירות ערך, אליה נתייחס בהמשך. המשך הידוק הרגולציה על ניהול הסיכונים תקשה על התמודדותן של חלק מהחברות המנפיקות אך תהפוך את המוצר לבעל אופי שמרני ובטוח יותר.

השוק ביצע קפיצת מדרגה בכל הקשור לשקיפות המוצרים וניהול סיכונים ומעניק פתרונות השקעה מגוונים, הן במדדים בארץ והן במדדים בחו"ל. הציבור מוסיף להיות הלקוח המרכזי של חברות תעודות הסל והוא מחזיק כ-70% מהנכסים בהחזקה ישירה. יתרת הנכסים מושקעת על ידי הגופים המוסדיים.

תכלית וקסם מוסיפות להיות השחקניות הגדולות בשוק, עם נתח של 64% המתחלק באופן שווה. מיטב סל היא השחקנית השלישית בגודלה ושאלת המיזוג עם דש או עם גוף אחר היא שאלת המפתח לגבי עתידה. הראל סל ופסגות סל נועלות את הרשימה ומשווקות את מוצריהן במחיר תחרותי יותר המשפיע על הענף כולו.

הרגולציה ההדוקה, הרווחיות הנשחקת והתחרות האגרסיבית עשויים להביא לשינויים מרחיקי לכת בשוק תעודות הסל ובמספר החברות הפועלות בו.

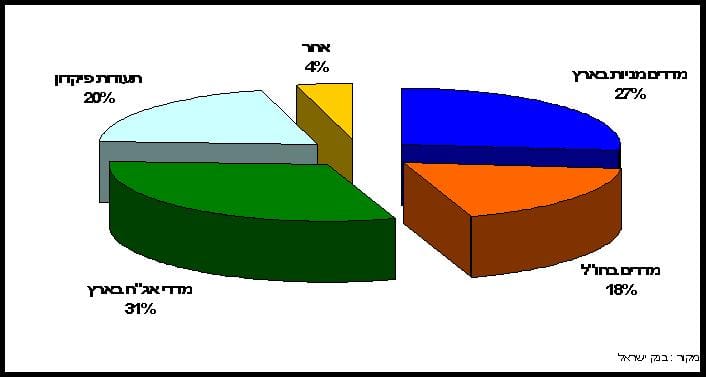

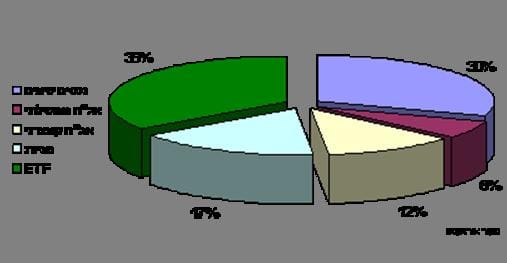

תמהיל האחזקות הכולל של תעודות הסל בישראל:

רגולציה - מהדקים את החבל

הפסקת העמסת דמי הניהול של תעודות סל עוקבות מדדים בישראל על העמיתים

לרשימת הענפים שסבלו מהתערבות רגולטורית בשוק ההון נוסף, ללא ספק, גם תחום תעודות הסל בישראל. אגף שוק ההון במשרד האוצר העביר תקנה שמשמעותה איסור העמסת דמי הניהול בתעודות הסל העוקבות אחר מדדים בארץ על העמיתים מצידם של הגופים הפנסיוניים. המשמעות היא הפסד דמי הניהול בכל התעודות העוקבות אחר מדדי ת"א 75, מדד מניות היתר, מדדי הנדל"ן והבנקים, מדדי התל בונד ועוד. התאמת המנגנונים של תעודות אלו גם לתעודות העוקבות אחר מדד ת"א 100 ומדד ת"א 25 יצרה חששות כבדים מפדיונות ענק בהן, חששות שהתפוגגו כאשר מנהלי התעודות הגיעו להסדר עם הגופים המפקחים על הורדת דמי הניהול לשיעור שנתי של 0.1%.

החלת מודל פיקוח של רשות ניירות ערך על ענף תעודות הסל

החשש מפני סיכונים פיננסיים ותפעוליים הקיימים בתעודות הסל הובילה לאימוץ מודל פיקוח שנועד להגדיל את ביטחון ההשקעה באפיק. המודל התווסף למערך ניהול הסיכונים שקיים אצל המנפיקות והתפתח מאוד בשנים האחרונות. הקצאת הון לפי היקף הנכסים המנוהלים, ובהתאם לפעילויות שונות, נועדה להפחית תמריצים מצד המנפיקות להגדיל חשיפות לגורמי סיכון. מנהלי תעודות הסל מחויבים כעת בניהול חשבון מגבה אשר הנכסים בו משמשים כבטוחה להתחייבויותיו ומוחזק בנפרד מנכסי הנאמן ומנהל התעודה. כללים נוקשים יותר, מעבר למשטר פיקוחי והגברת השקיפות, יחזקו את רמת בטיחות ההשקעה במוצר. כמו כן, התיקון מסדיר תשתית משפטית לקרנות המחקות, מוצר הדומה במהותו ל-ETF שייסחר באופן רציף כמו תעודות הסל.

איזה פרמטרים יש לקחת בחשבון כשמשקיעים בתעודות סל?

דמי ניהול שנתיים-

כאשר משקיעים במדדים המתואמים דיבידנד, כמו מדדים בארץ או בגרמניה (Total Return Index), דמי הניהול לרוב זהים בין החברות. השוני בשיעור דמי הניהול בא לביטוי בעיקר כאשר משקיעים בתעודות העוקבות אחר מדדים שאינם מתואמים דיבידנד (Price Index) כמו בארה"ב. כל תעודה המציעה דמי ניהול נמוכים אינה צוברת/מחלקת למחזיק התעודה את הדיבידנד במלואו. מנגנון העלויות המשתנה בין תעודות הסל העוקבות אחר אותם מדדים מביא לשוני בין המוצרים, המתבטא בתשואה.

דיבידנד-

לא תמיד קיים אירוע מס במקור כאשר מתקבל דיבידנד מחברת תעודות סל העוקבת אחר מדדים בחו"ל. פרמטר זה מתווסף לשיקול העלויות כאשר משווים את החשיפה למדדים זרים באמצעות תעודות סל או ETF. קיימים הבדלים בין גובה הדיבידנד המחולק למחזיק התעודה, ההתחייבות של המנפיקה בתשקיף, תדירות החלוקה ואופן צבירתו. לכל אלה השפעה על התשואה הסופית מאחר והדיבידנד משוקלל במחיר ההוגן.

סחירות -

חברות תעודות הסל הן עושות השוק של מוצריהן. בנוסף אליהן קיימות מכונות ארביטראז' המביאות לצמצום הפער בין מחיר הקנייה למחיר המכירה (המרווח), שבו קיים השווי האמיתי של המוצר. פרמטר זה מהותי מאוד למשקיע הקונה לפי המחירים במסך אך אינו חשוב עבור לקוח המבצע פעולה בהיקף הדורש התכסות ברגע נתון.

התכסות -

קיים שוני באופן בו כל תעודת סל מתכסה. בהשקעה במדדים בארץ, רוב ההון נמצא בנכס הבסיס ורק חלק קטן מההון נמצא בפיקדונות והשאלות, לכן לא קיימת חשיפה לאשראי. בהשקעה במדדים בחו"ל התמונה משתנה מאחר והתעודות מתכסות בחוזים ורוב ההון נמצא בפיקדונות, בטחונות והשאלות, לא תמיד בבנקים ישראלים. דוח חשיפות האשראי מפורסם מידי חודש על ידי החברות המנפיקות ומפרט באופן ברור היכן מושקע ההון בכל תעודה.

תעודות עוקבות מדדים זרים – דרך נוחה לחשיפה לחו"ל

תעודת סל היא אחד המוצרים הנוחים ביותר לחשיפה על מדדים בחו"ל. הגדלת מגוון המוצרים והורדת דמי ניהול בחלק מהתעודות הן תוצאה של רצון המשקיעים לפזר את ההשקעה לצד התחרות הולכת וגוברת בין המנפיקות, כי אפיק זה הוא עדיין הרווחי ביותר עבורן. יכולתן של חברות תעודות הסל להתכסות בחוזים ולצבור ריבית בחלק גדול מההון, בעיקר באמצעות פיקדונות בבנקים בישראל, מביא אותן להתחרות ביניהן ולהפוך לאטרקטיביות ככל שניתן עבור המשקיע. מעניין לראות שהשחקניות הקטנות בענף הן המגייסות הגדולות ביותר מתחילת השנה.

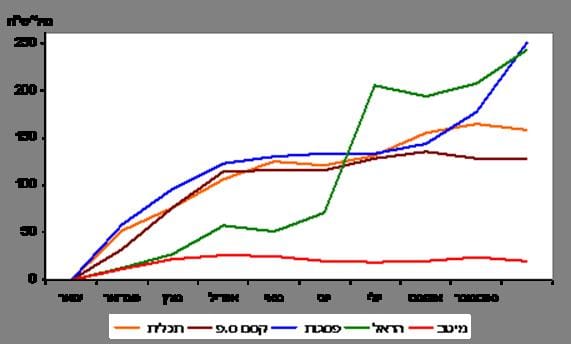

הראל ופסגות סל - המגייסות הגדולות בתעודות העוקבות אחר מדד S&P500, דולרי ושקלי, מתחילת השנה:

תעודות עוקבות מדדים זרים עם חשיפת מטבע

מגוון המוצרים בתעודות אלו הולך ומתרחב ומעניק למשקיעים המוסדיים בישראל את היכולת להיחשף למדדים המרכזיים בעולם. יתרונם של מוצרים אלה הוא בכך שתשואת הדיבידנד לרוב מתקבלת בחוזים ללא תשלום מס במקור כפי שמתבצע בקרנות סל המאוגדות בארה"ב. מנגד, ההשקעה מלווה בחשיפות אשראי מאחר ורוב ההון אינו מושקע בנכס אלא בפיקדונות ובאפיקים שונים. הפיקוח המתהדק על הענף מביא את החשיפות להיות סולידיות מבעבר כך שהמשקיעים מקבלים מוצר משופר.

תעודות שקליות על מדדים זרים – האפשרות לנטרל חשיפה למטבע

אחד המוצרים המיוחדים ששוק תעודות הסל מציע הוא חשיפה מנוטרלת מטבע למדדים בחו"ל. בעת קניית תעודת סל שקלית על מדד בחו"ל, מנפיקי התעודה רוכשים חוזה על המדד הרלוונטי ומנגד מבצעים עסקת פורוורד כדי לנטרל את המטבע. נטרול המטבע מכניס את אלמנט הריביות כנדבך נוסף לחישוב כדאיות ההשקעה, מאחר ולהפרשי הריביות השפעה על תשואת התעודה.

החזקת תעודות שקליות עדיפה למשקיעים שאינם יכולים לבצע בעצמם נטרול מטבעות או שאינם מחזיקים בדעה על שינוי שער השקל ביחס למטבע במדינת היעד ומעוניינים להשקיע בשוק בו ריבית הבנק המקומי נמוכה מריבית בנק ישראל. הפרש ריביות חיובי יצור תקבול עבור מחזיק התעודה והוא ישוקלל למחירה, להבדיל מהמצב ההפוך בו הפרש הריביות יהיה שלילי ויצור עלויות נוספות שיתבטאו במחיר התעודה.

תעודות הסל השקליות על מדדים בחו"ל הן מהקשות ביותר לניהול ועלויות מחזיקי התעודה באות לביטוי גם בדמי ניהול שנתיים וגם בהפחתה של 0.75% (ברוב המקרים) ממרווח הריביות כדי לכסות את עלויות גלגולי המטבע וחשיפות שעלולות להוביל להפסדים כבדים של המנפיקות. בסך הכול עלות החזקת התעודה אינה נמוכה.

נכון להיום, התעודות השקליות זמינות על מדדים מרכזיים בארה"ב, גרמניה, יפן, קנדה, קוריאה, אנגליה, סין, שווקים מתעוררים, זהב ונפט.

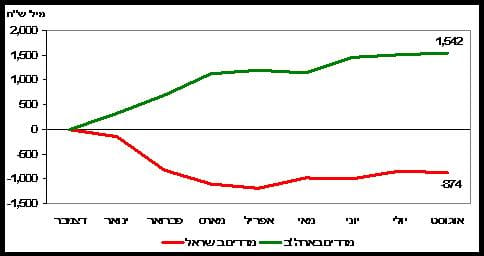

פדיונות בתעודות עוקבות מדדים בארץ ומעבר למדדים בארה"ב , נטו מתחילת השנה, מיל' שקל:

בשורה התחתונה, שוק תעודות הסל בישראל הוא שוק ענק המספק מגוון רחב של פתרונות עבור המשקיעים. היקף ההשקעות מעיד על כך כי גם משקיעים מתוחכמים עושים שימוש בתעודות הסל ככלי אפקטיבי להשקעת כספים במדדי היחוס. עם זאת, כדאי לזכור שתעודת סל אינה מוצר גנרי וקיימים פערים גדולים במדיניות המנפיקות, החל מדמי ניהול דרך סיכוני אשראי, ועד להיקף הדיבידנד המחולק. על המנפיקות עברה שנה לא פשוטה. התחרות האגרסיבית הובילה להורדת דמי ניהול ולהקפדה על תשלום מלוא הדיבידנד למחזיקים. מנגד, דרישות רגולטוריות מחמירות הקשו על התעודות להוזיל עלויות בתהליך ההתכסות כך שלמרות הגידול בהון המנוהל רשמו החברות שחיקה ברווחים.

כדי לעמוד על ההבדלים בין תעודות הסל דרוש מחקר מעמיק והשוואת התשקיפים של תעודות הסל השונות. את מסקנותינו אנו מפרסמים לפי בקשת הלקוח בלבד ולכן במסמך זה לא נתייחס להמלצות ספציפיות אך נזמין אתכם לפנות אלינו עם כל שאלה.

שוק ה-ETF בעולם

הצמיחה בשוק תעודות הסל בארץ היא פועל יוצא של הרחבת רכיב מוצרי המדדים בעולם בתיק ההשקעות. מוצרי ה-ETF (Exchange Trade Fund) הם הפופולאריים להשקעה בישראל ובעולם. יתרונם העיקרי טמון בכך שהם מעניקים למשקיעים כלי בטוח ומנוטרל מחשיפות אשראי, מאחר והקרן משקיעה את רובו המוחלט של ההון בנכס הבסיס. גם ETF המתכסה בחוזים ולא במניות, לרוב תקצה מעל 100% מההון המושקע בחשבון נפרד מחשבונות המנפיק. המבנה המשפטי של ETF חופף לקרן נאמנות וזו כנראה הסיבה ששוק ה-ETF בישראל גדול יותר מפי 15 משוק תעודות הסל על מדדים זרים.

שוק ה-ETF מעניק עולם מוצרים עצום, מגוון ומתחדש, עולם המתאים עצמו באופן אקטואלי לצרכי ההשקעה המשתנים. חברות המדדים הגדולות בעולם, MSCI, FTSE, Dow Jones ו-S&P משיקות מדדים חדשים בתדירות גבוהה כדי לתת פתרון קרוב ככל האפשר לאופן החשיפה בה מעוניין המשקיע. התחרותיות והיצירתיות של המנפיקות הרבות ושל חברות המדדים מחזקות את תדמית שוק ה-ETF כשוק חדשני ומרענן, מנוטרל מסיכוני אשראי ופשוט להשקעה מבחינה תפעולית. השילוב הזה מביא את היקף הנכסים המנוהלים בשוק זה לשיא כמעט בכל שנה ובאופן בלתי תלוי בביצועי השווקים. השחקניות הבולטות בשוק הן iShares, State Street, Vanguard ולצידן קיימות עשרות רבות נוספות של חברות מנפיקות.

שוק מוצרי ETF - לא מפסיק לצמוח:

חלק ניכר מהתיק המוסדי בחו"ל מושקע באמצעות מוצרי ETF (35% שהם 46 מיליארד שקלים, נכון ליולי 2012). שוק מוצרי המדדים בעולם מעניק את היכולת לתמרן באופן פשוט בין שווקים בעולם, בהתאם לתחזיות הצמיחה של הקרן הבינלאומית, לפי סביבת ריביות ומטבעות וללא מחויבות לניתוח אנליטי מעמיק של נייר ערך שנסחר הרחק מהרדאר של המשקיע הישראלי.

מוצרי המדדים בתיק המוסדי עוברים שינוי עקבי בהתאם לצמיחתו של השוק. המעבר ממדדי יחוס (בנצ'מרק) כלליים לחשיפה סקטוריאלית ותת-סקטוריאלית הולכת ומתפתחת, בייחוד כאשר הסביבה הכלכלית הגלובלית נותנת את הטון בכל סקטור וסקטור.

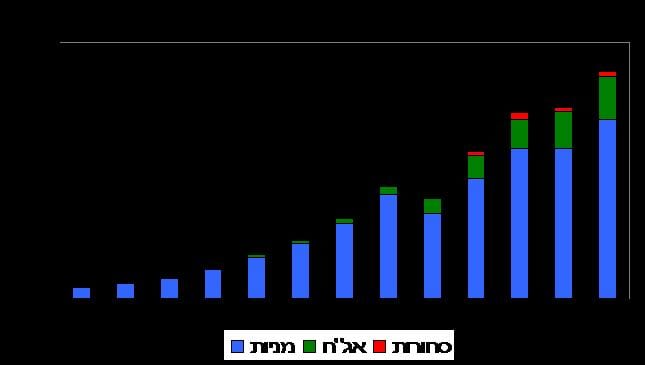

תמהיל המוצרים בתיק המוסדי המושקע בניירות ערך זרים

שוק המניות מבטא היטב את השינויים בכלכלה המקומית של כל מדינה, מה שהופך את שוק ה-ETF לכלי אטרקטיבי כדי ליהנות מחשיפה לשווקים צומחים. היקף הנכסים המנוהל בשווקים מתעוררים הינו עצום והקרן לעתים נסחרת במרווחים נמוכים מניירות הערך בנכס הבסיס. מה שהחל בהסתערות על שוקי ה-BRIC (ברזיל, רוסיה הודו וסין) המשיך למדינות ה-MIKT (מקסיקו, אינדונזיה, דרום קוריאה וטורקיה) והביא לפופולאריות של הכניסה לשווקים אלה באמצעות ETF ממוקד על המדד העיקרי. הבנקים הגדולים בעולם מתחזקים את הפופולאריות סביב מדינות אלו ומתחרים על הזכות לקבוע את השם של קבוצת מדינות הצמיחה הבאות (כמו The Next Eleven של גולדמן זקס) ובמקביל מתפתח עולם ה-ETF על סקטורים במדינות אלו. כיום ניתן להשקיע בשוק מוצרי הצריכה בהודו, חומרי הגלם בסין, טכנולוגיה באסיה פסיפיק, פיננסיים במזרח או מערב אירופה ועוד ועוד.

להערכתנו, רכיב ה-ETF בתיק המוסדי ימשיך להתפתח במקביל להגדלת מגוון מוצרי המדדים ולהתאמה בולטת לצרכי ההשקעה. קרנות הסקטורים הגדולים יחלקו חלק מההון המושקע יחד עם קרנות עוקבות תתי-סקטורים ושווקי נישה, קרנות אזורים גיאוגרפים (דוגמת EEM, VWO ועוד) יחולקו לפריסה גיאוגרפית ממוקדת ובהמשך לפריסה סקטוריאלית בכל מדינה ומדינה.

התמקצעות באפיקי ההשקעה הרבים יכולה להוביל לתשואה עודפת על אותה השקעה באותה רמת סיכון. אלה להערכתנו הגורמים העיקריים איך בוחרים את מדד היחוס?

המדד הוא ליבת ההשקעה באמצעות ETF. לאחר שהחלטנו להיחשף לסקטור או איזור גיאוגרפי, בחירת המדד היא ההחלטה המשפיעה ביותר על השורה התחתונה. ההנחה שהקרן הפופולארית ביותר היא זו שעוקבת אחר המדד הטוב ביותר עבור צרכי ההשקעה שלנו אינה תמיד נכונה. בחרנו להציג שני שיקולים מרכזיים לבחירת המדד:

1. מדד רחב יותר המקנה חשיפה מפוזרת ואמיתית לעומת מדד צר וריכוזי

FXI של iShares היא בין ה ETF הגדולות, הסחירות והפופולאריות ביותר המקנות חשיפה לסין. הקרן מנהלת נכסים בהיקף של כ-4.8 מיליארד דולר אך מעניקה חשיפה ריכוזית מאוד ל-25 חברות סיניות בלבד כשהיא עוקבת אחרי מדד FTSE. קרן זו הציגה תשואת חסר משמעותית של מעל ל-6% ביחס לקרנות מפוזרות יותר, העוקבות אחר מדדי CHINA S&P ו-MSCI CHINA שמדד הייחוס שלהם כולל מספר תלת ספרתי של חברות.

תשואה 1H12 | נכסים תחת ניהול | מספר חברות במדד הייחוס | טיקר | שם |

1.4% | 101 | MCHI | HSBC MSCI | |

1.1% | 200 | GXC | SPDR S&P CHINA ETF | |

4.7%- | 4.8 B | 25 | FXI | iShares FTSE China 25 |

דוגמה נוספת הם פערי תשואות בין BRF העוקבת אחר המניות הקטנות בברזיל לבין EWZ העוקבת אחר המניות הגדולות בברזיל:שתי קרנות בברזיל מסבירות את חיוניות ההשקעה במניות קטנות ובינוניות בשווקים צומחים כדי להיחשף לביקושים הפנימיים, לפיתוח התעשייה המקומית ולצמיחה הפנימית. BRF של Market Vectors עוקבת אחר מדד המורכב ממניות קטנות ובינוניות בברזיל, כאשר 60% ממנו מורכב מחברות מוצרי צריכה, תעשייה ופארמה. הקרן השיגה תשואת יתר לאורך כל תקופה בחמש שנות הצמיחה האחרונות לעומת EWZ הפופולארית של iShares העוקבת אחר מדד המניות הגדולות המורכב רובו מפיננסים, אנרגיה וחומרי גלם.

תקופה | BRF | EWZ | פער תשואה |

5 שנים | 79% | 10% | 69% |

3 שנים | 21% | -12% | 33% |

שנתיים | -18% | -24% | 7% |

שנה | 0 | -11% | 11% |

מתחילת השנה | 12% | -4% | 16% |

2. מדד המורכב ממנגנון משקולות שווים המעניק חשיפה רגישה יותר למניות הקטנות בסקטור - אסטרטגיה שעובדת בעיקר כאשר המניות הגדולות במדד נסחרות בתנודתיות גבוהה

העובדה שחמישית מההון המושקע בקרן QQQ של PowerShares מושקע באופן מעשי בחברת Apple וחמש המניות הגדולות במדד מהוות מעל למחצית משווי המדד הביאה את המנפיקות לייצר מדדים המנטרלים את הריכוזיות.

RYT של Guggenheim עוקבת אחר מדד הנאסד"ק במשקולות שווים ומעניקה חשיפה רגישה יותר לביצועי מניות הטכנולוגיה הקטנות. זהו מנגנון המתאים למשקיעים שמאמינים שענקיות הטכנולוגיה

הבאות תצמחנה בתוך המדד ורוצים להגדיל חשיפה אליהן.

בפועל, סקטור הטכנולוגיה הוא ללא סייג הסקטור שעובר את תהליך

הריכוזיות באופן הבולט ביותר ופערי הצמיחה בין חברות הטכנולוגיה הקטנות והגדולות הולכים ומתרחבים. במקרה של אפל, הניסיון לנטרל אותה לא היה מוצלח.

• התנודתיות בבנקים הגדולים הביאה את המשקיעים להעדיף מדד במשקולות שווים

חשיפה ממוקדת לסקטור הבנקאות בארה"ב אינה כוללת בנקים גדולים להשקעות כמו מורגן סטנלי או גולדמן זאקס אך כוללת את הבנקים הגדולים, שמשקלם הופך את המדד לריכוזי ביותר. JPMorgan, Wells Fargo Citigroup ,BAC מהווים כ-60% מהמדד ותנודתיות גבוהה בשנים האחרונות מרתיעה משקיעים רבים מחשיפה בדרך זו. מבנה אחזקות זה הפך את קרן KBE, המנהלת את החשיפה במשקולות שווים, לפופולארית ביותר בסגמנט, בניגוד לסקטורים אחרים בהם מנגנון זה נחשב לפחות שמרני.

לסיכום, כיום תיק ה-ETF בקרב הגופים המוסדיים עובר תהליך אבולוציוני. גישת "קנה ושכח" נתפסה כמוטעית וניתן לראות שההון המוחזק ב ETFים כלליות, כמו אלו שעוקבות אחר All Countries, Emerging Markets ועוד, מתחלק להשקעה פרטנית למדדי מדינות, בהתאם לתחזיות צמיחה ובחירת המשקיעים. גם ההבחנה וההשקעה במדדים סקטוריאליים בארה"ב מתרחבת בהשוואה להשקעה שהייתה נהוגה בעבר במדדי הבנצ'מרק בלבד. היכולת לזהות מאפיינים ייחודים לכל סקטור והנזילות הגבוהה בנכס הבסיס מביאים לתמרון נוח בהשקעה כזו.

ההשקעה במדדים והיכולת למצוא את המדד המתאים בעולם צומח ומתרחב אינה מלאכת מחשבת אך היא כוללת בתוכה התייחסות לפרמטרים רבים, ההופכים את ההשקעה במדדים למורכבת בהרבה. שיקולי מיסוי, מדינת התאגדות הקרן, מנגנון וביצועי עקיבה, התאמת המדד לצרכי ההשקעה, מעורבות עושי שוק בנייר ועוד, הם חלק מהפרמטרים שיש לבחון בעת ההחלטה באיזה ETF להשקיע.

סוגיות מיסוי

להבדיל משוק תעודות הסל וללא הבחנה בשוני המבני בין המוצרים, קיים מיסוי במוצר ה-ETF המביא לשחיקה בתקבולי הדיבידנד. אירועי המס על הדיבידנד ב-ETF מתחלקים לשני חלקים – הראשון נגזר מאמנות מס בין המדינה בה נסחר נכס הבסיס לבין המדינה בה מאוגדת הקרן. השני הוא תשלום מס על הדיבידנד שמחלקת הקרן למשקיעי הקצה וגם הוא נגזר מאמנות המס של המדינות השונות. מסתבר כי למשקיע הישראלי הנחשף למדדים באירופה ובמדינות מתפתחות (במיוחד לנכסים המניבים תשואות דיבידנד גבוהות) עשויה להיות עדיפה בהרבה השקעה בקרנות המאוגדות באירלנד ובלוקסמבורג על פני קרנות המאוגדות בארה"ב.

חטיבות צומחות של iShares באירלנד ושל Deutsche Bank בלוקסמבורג מציגות את הפוטנציאל ומציעות שורה ארוכה של קרנות המהוות עבור מרבית המשקיעים בעולם דרך לעקוף את אירוע המס במקור. זאת מאחר ואמנת המס בין מדינות אלה לבין ישראל, ומדינות רבות אחרות בעולם, כוללות מס במקור באחוזים בודדים (אם בכלל). במקרים רבים מדד הייחוס של ETF המאוגד באחת ממדינות אלה דומה למדד היחוס של ETF אמריקאי כך שלאחר שמשקללים את הטבת המס יחד עם פער דמי הניהול מוצאים שקיימים בשוק מוצרים זהים המניבים בשורה התחתונה תשואה גבוה יותר למשקיעים.

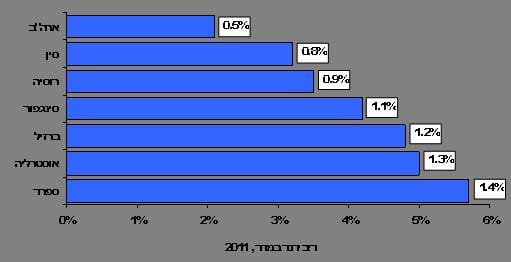

כמה יכולתם לקבל יותר? תשואת הדיבידנד במדדים בעולם ובמסגרת הטבת המס

כתבו:

ארז מור -אנליסט תעודות סל ו ETF באי.בי.אי[email protected]

רפאל מוזינסקי -מנהל דסק סחורות באי.בי.אי[email protected]

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

להרשמה לניוזלטר של פאנדר >>> https://www.funder.co.il/newsletter.aspx