עידן אזולאי

17/12/2012

עידן אזולאי מנכל אפסילון קרנות נאמנות

עידן אזולאי מנכל אפסילון קרנות נאמנותThe trend is your friend, לא המספרים והמודל

הסקירה שפרסמנו בשבוע שעבר עוררה דיון נרחב למדי בקרב מספר רב של מנתחי מקרו ובקרב המוסדות אשר אחראים על עיבוד הנתונים הלאומיים. ראשית, עצם הדיון הוא חשוב מאחר ולפני פרסום הסקירה, לא מצאנו מקום בו נערך דיון בנושא שאמור להוות לדעתנו רכיב מהותי במשק הישראלי בשנים הקרובות.

חוסר ההתייחסות לנושא בלט מאוד לאחר שהתברר שתחזיות הצמיחה של בנק ישראל אינן כוללות (!) את תרומתו של ענף האנרגיה. בנק ישראל לא התייחס לכך (כמו הלשכה המרכזית לסטטיסטיקה ועוד רבים וטובים) מאחר והגופים הרשמיים לא מצאו נוסחה מוסכמת לחישוב של הגורמים השונים הקשורים בענף. בשל כך, ההתייחסויות שקיבלנו בנוגע לאופן שבו אנו ביצענו את החישוב היו שונות בין גוף אחד לשני.

ראוי שנאמר זאת במפורש : אנחנו לא משוכנעים שהאופן שבו חישבנו את האלמנטים השונים הוא המדויק ביותר. החישוב מבוסס על סמך הנחות שונות שיתכן שחלקן תתממשנה וחלקן לא. אלא שלדעתנו, המודל שהוצג מהווה לפחות סוג של תבנית ראויה לבחינת השפעתו של ענף האנרגיה.

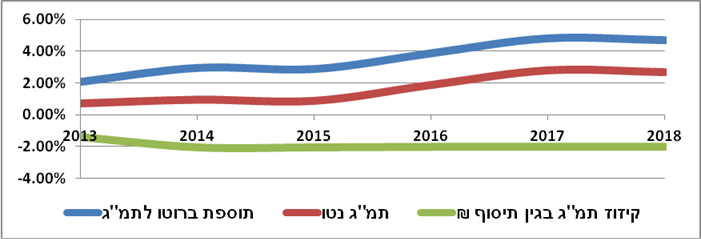

נמחיש. במודל ציינו כי התחזקות השקל בשל הקיטון ביבוא תקזז כ 1.4% מצמיחת התוצר, מה שיותיר צמיחה נטו של 0.7% ב 2013. בהמשך הנחנו שהשקל ימשיך להתחזק בשיעורים שנעים בין 2% ל 3.6% בכל שנה עד 2018, מה שיביא את שער החליפין של השקל לדולר לרמה של 3.23 שקלים לדולר. גם אם ההנחה הזו תתממש, כרגע זו נראית הנחה מרחיקת לכת. איך אמר פעם פרס על סקרים : "הם כמו בושם. ניתן להריח אותם, אבל לא ניתן לשתות אותם". כך גם מודלים כלכליים. ניתן לבנות אותם, אבל לא תמיד להשתמש בהם. הבה נניח שהשקל לא יתחזק בקצב עולה, אלא "רק" בקצב אחיד של 2% לשנה התוצאה מוצגת לפניכם. במקרה הזה, ענף האנרגיה יוסיף עוד אחוז אחד לתוצר עד 2015, תוך שהתרומה מעפילה לשיעור של כ 3% ב 2017.

כאמור, ניתן לשחק עם המספרים באין סוף קומבינציות. אלא שמיקוד הדיון באיכות המודל מפספסת לדעתנו את העיקר. הדבר החשוב בכל הנושא הזה הוא שלתמונת המאקרו נוסף גורם חדש ומהותי שעתיד להשפיע על כלכלת ישראל. באיזו מידה ? זה כבר תלוי לא באופן שבו נחשב את השינוי, אלא במספר רב של גורמים אחרים, ביניהם : צורת השימוש שהממשלה תעשה בתקבולים, ההשפעה על המגזר העסקי, היקף היצוא המותר וגילויים עתידיים. השורה התחתונה של השפעת ענף האנרגיה על השווקים תבוא לידי ביטוי בשני גורמים עיקריים :

הראשון, תקבולי המס אמנם אינם מהותיים ביחס לתוצר כעת, אבל האפקט המצטבר שלהם יסייע לשמירה על תשואות נמוכות של אגרות החוב הממשלתיות. לפיכך, אנו שומרים על מח"מ ארוך יחסית בתיק האג"ח הממשלתי שלנו, הן בשל הסביבה הכלכלית הנוכחית והן בשל הגורמים שנסקרו לעיל.

האפקט השני והמהותי יותר קשור בשוק המט"ח. בראייה לטווח ארוך, אנו כאמור מניחים את המשך התחזקותו של השקל מול הדולר. לאור זאת, אנו נקטין את החשיפה המטבעית שלנו בקרנות.

ישנו אפקט נוסף והוא שיפור ברמת החיים. אבל עד שלא נראה, לא נאמין. אולי בכל זאת נאמין קצת.

HOME LESS

כמעט ושכחנו, אבל עד לא מזמן הייתה כאן מחאה חברתית. לא נדון כעת במידת הצלחתה של המחאה, אבל לדעתנו ובניגוד לקונצנזוס, אנו סבורים שהיא רשמה יותר הישגים מכישלונות.

הפעם נרצה לדבר דווקא על אלו האחרונים. ליתר דיוק, על הכישלון הגדול של המחאה שהוא מחירי הדיור. נזכירכם שעם פרוץ המחאה, הייתה תחושה שהיא תצליח להשפיע על מחירי הדיור ותוריד אותם, מה שגרם לרגיעה מסוימת בפעילות בשוק הדירות. המציאות כידוע, שונה לגמרי. הגרף שמוצג למטה לקוח מסקירת ענף הדיור של משרד השיכון לרבעון השלישי. הגרף העצוב הזה מציג את השחיקה החדה שחלה ביכולתם של הישראלים לרכוש דירה. בעוד שמחירי הדירות עלו ב 34% בשבע השנים האחרונות, השכר הריאלי נותר ללא שינוי (!!!). על מנת להשלים את התמונה העגומה, נציין שבין השנים 2007 ל 2012, עלה שכר הדירה ב 41%. זו אמנם לא חדשה מרעישה, אבל מגורים בישראל הם מאוד מאוד יקרים.

אם כך, האם מחירי הדירות צפויים להמשיך ולעלות ? את התשובה נחלק לשניים.

בטווח הקצר, אנו מניחים שהמחירים לא יעלו מרמתם הנוכחית מהטעם הפשוט שהם יקרים מאוד. לאור הירידה החדה בכוח הקנייה של הקונים הפוטנציאליים, אנו מתקשים לראות את המשך מגמת העלייה נמשכת. הסטה של הקונים לשוק השכירות עלולה ליצור לחצים אינפלציוניים במידת מה, אלא שגם במקרה זה, ולאור הרמה הגבוהה של מחירי השכירות לא סביר לראותם ממשיכים לעלות בחדות בטווח הקרוב.

עם זאת, לחצים לעליית מחירים עלולים להיווצר בטווח הזמן של כשנה ומעלה. זאת בעקבות הירידה החדה בהתחלות הבנייה מתחילת השנה (-19% לעומת התקופה המקבילה אשתקד) אשר תקטין את מלאי הדירות. האתגר הגדול של הממשלה הבאה, אם כן אינו בתחום הפוליטי או המדיני, ואפילו לא בתחום הביטחוני. הממשלה הבאה צריכה (או ליתר דיוק, חייבת) לתת סוף סוף מענה ראוי לבעיית הדיור. הימנעות ממתן תשובות ראויות לנושא הזה עלול להצית את גל המחאה הבא שכלל לא בטוח שבו הציבור יסתפק בירידת מחירי הקוטג'.

יש גם אמירה אופטימית לסיום : איזה כיף, השבוע התחילו לדבר על QE 4.

עידן אזולאי - מנכ"ל אפסילון קרנות נאמנות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

להרשמה לניוזלטר של פאנדר >>> https://www.funder.co.il/newsletter.aspx