ברק גרשוני

10/04/2013

ברק גרשוני מנכל אלומות ספרינט קרנות נאמנות

ברק גרשוני מנכל אלומות ספרינט קרנות נאמנות

תרגילי סטטיסטיקה

שיעור האבטלה לחודש מרץ בארה"ב רשם ירידה נוספת של 0.1% ל 7.6% אחרי ירידה דומה בפברואר. תוספת המועסקים היתה 88 אלף בלבד ואכזבה יחסית את המשקיעים. אך כרגיל,הסיפור נמצא בפרטים הקטנים והמטרידים בהמשך דו"ח התעסוקה. לפני שנבחן את הנתונים אזכיר שהלשכה לסטטיסטיקה של העבודה בארה"ב (BLS) מחלקת את העולם באופן הבא :

בלתי מועסקים (מובטלים) + מועסקים = שוק העבודה (כוח העבודה האזרחי).

2. שוק העבודה (כוח העבודה האזרחי) + אזרחים מחוץ לשוק העבודה = סך אוכלוסייה אזרחית.

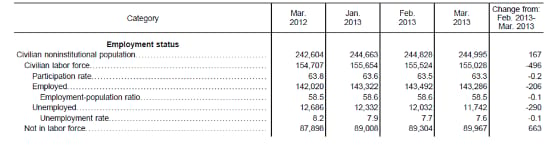

שיעור האבטלה מחושב כיחס של "בלתי מועסקים" מתוך "כוח העבודה האזרחי" . אם אתם שואלים למה אני מטריד אתכם בתרגילי חשבון כיתה ט' , התשובה נמצאת בטבלה הבאה מתוך דוח התעסוקה של ה BLS:

שימו לב : סך האנשים שיצאו מחוץ לשוק העבודה (שורה תחתונה) החודש היה 663 אלף בני אדם בחודש! איך הגיעו למספר הזה ?

- 167 אלף אזרחים שנוספו לאוכלוסייה האזרחית (השתחררו מהצבא , קיבלו אזרחות, עברו גיל 16 , השתחררו מהכלא, יצאו ממוסד סגור ועכשיו הם אזרחים תקינים ועוד כהנה וכהנה)

- 206 אלף מועסקים שהפכו בן לילה למחוץ לשוק העבודה (אפילו לא טרחו להרשם כמובטלים , פשוט "נעלמו").

- 290 אלף מובטלים שכבר לא נספרים כמובטלים (בדרך כלל כאלה שחיפשו עבודה לפני 5 שבועות ויותר. לפי אחת ההגדרות "מובטל" הוא מי שחיפש עבודה באופן אקטיבי באחד מארבעת השבועות האחרונים. שעה אחת אחרי ארבעה שבועות ואתה כבר נזרק אל מחוץ לשוק העבודה. פחות מובטל.)

כל הטוב הזה מסתכם יחד לירידה מבהילה של 496 אלף אזרחים שיצאו משוק העבודה, שאליהם הצטרפו עוד 167 אלף מצטרפים חדשים לאוכלוסיה האזרחית אשר אף לא אחד מהם הצליח להשתלב בשוק העבודה. הרי לכם עוד 663 אלף בני אדם שהינם מחוסרי עבודה בארה"ב אך אינם נחשבים מובטלים. למה שיעור האבטלה ירד בכל זאת? - כי כמות המובטלים שהפסיקו להספר בשוק העבודה (290 אלף) היתה גדולה מכמות העובדים שנגרעו מהספירה .

גם זו דרך לצמצם אבטלה.

בפעם האלף אפשר להבין שהנתון האחד של שיעור האבטלה אינו חזות הכל.

הירידה בשיעור ההשתתפות בשוק העבודה לרמה של 63.3% מסך האוכלוסייה האזרחית הינה מטרידה ביותר והיא סממן לחולשה מתמשכת בשוק העבודה. אמנם שוק העבודה חווה שיפור מזה שלוש שנים כמעט , אך זהו שיפור איטי ומתסכל.

למעשה, שיעור ההשתתפות בשוק העבודה נמצא בירידה מתמדת משנת 2000 והוא נמצא כעת ברמה שהיה ב 1979

תשלומי העברה :

הסיבות לשיעור ההשתתפות הנמוך עומדות במרכז הויכוח בקרב כלכלנים בנושא תעסוקה. נושא זה רלוונטי ביותר גם אצלנו בימים אלו. הטענה המרכזית של כלכלנים מסוימים היא ששיעור ההשתתפות בשוק העבודה נמוך כי תשלומי ההעברה בארה"ב גדלו מאד בשנים שלאחר המשבר והם מהווים תמריץ שלילי לאוכלוסיות שלמות לצאת לשוק העבודה, לפחות באופן רשמי.( נשמע מוכר?) הענין הוא שלממשלת ארה"ב אין את היכולת לממן את תשלומי ההעברה האלה עד אין קץ וברגע שיקצצו בתשלומי ההעברה ויעלו מיסים עלולה להווצר ירידה משמעותית בהכנסה הפנויה , משני הכיוונים, שעלולה לגרור את כלכלת ארה"ב אל מיתון. אזכיר שכלכלת ארה"ב מצליחה בקושי לשמור על צמיחה מתונה ביותר וכל הדרדרות כלכלית נוספת תוביל אותה אל מיתון .

שורה תחתונה - מסקנות מדו"ח התעסוקה :

1. הירידה בשיעור האבטלה הרגיל אינה אומרת שום דבר, לכל היותר היא מטעה (כנתון בודד בפני עצמו) .

2. שיעור האבטלה "האמיתי" המכונה u6 ירד מ 14.3% ל 13.8% . עשוי להחשב כנתון אופטימי (חודשים יגידו).

3. ציפינו להאטה בקצב צמיחת מקומות העבודה בחודשים מרץ - מאי לפחות, אך 88 אלף מקומות עבודה בלבד הפתיע גם אותנו. נעיר כי יש סיכוי לא מבוטל שהנתון יתוקן כלפי מעלה בחודש הבא.

4.שוק העבודה האמריקאי מתאושש לאט ובקצב מתסכל.

5. צמיחת התעסוקה בתחום הנדל"ן נמשכת (חיובי) אך בקצב איטי מאד החודש - 18 אלף עובדים נוספים ביחס ל 48 אלף בחודש שעבר ו 169 אלף בסה"כ בחצי השנה האחרונה.

השפעה על התשואות :

למי שציפה להפסקת תכנית התמריצים של הפד ועליית תשואות אג"ח ארה"ב, שוק העבודה מאותת שיצטרך להאזר בסבלנות. עליית תשואות תבוא כשתורגש צמיחה או אינפלציה . שני אלו נראים כממותנים ביותר כרגע. גם כך המצב בגוש האירו אינו מזהיר וגורם לאג"ח ארה"ב להראות כהשקעה אטרקטיבית. תוסיפו לכך את תכנית רכישת האג"ח החדשה של הנגיד היפני ותקבלו עולם בטירוף של השתטחות עקומי תשואה. ברק גרשוני מנכ"ל אלומות ספרינט קרנות נאמנות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.