אורי רבינוביץ

09/07/2013

אורי רבינוביץ

אורי רבינוביץהמשך התאוששות שוק העבודה השפיעה כמצופה לחיוב על המניות ולשלילה על האג"ח n למה נתוני עליית השכר כל כך חשובים ועל מה הם מרמזים? n מה צפוי בעונת הדו"חות הכספיים שתיפתח מחר בלילה

עליית התשואות של האג"ח הממשלתיות הארוכות בארה"ב לשיא של שנתיים היא אמנם האירוע החשוב של השבוע האחרון, אבל הסיפור האמיתי הוא לא העלייה עצמה. אין ספק שהסיבות היו חיוביות (נתוני התעסוקה הטובים שמייד נרחיב עליהם), אך נראה כי בתקופה האחרונה אנו עדים לשינוי מחשבתי בתפיסת העולם של משקיעים בכל הקשור באג"ח ממשלתי ארוך.

יותר ויותר משקיעים בעולם מפנימים שהחלק הארוך של עקום התשואות הפך לתנודתי מאוד, כלומר למסוכן יותר, והם דורשים עליו פיצוי תשואתי גבוה יותר; הוא כבר לא מוריד תנודתיות בתיק ההשקעות, ועדיין לא מפצה על הסיכון ברמת התשואה הנוכחית. מה זה אומר? בכל הזהירות המתבקשת, נראה כי המשמעות היא שאחרי 5 שנות גאות באג"ח הממשלתי (יש שיאמרו 30 שנה, שבסיכומן הכו הממשלתיות את שוקי המניות), לא כדאי למהר ולנצל כל ירידה במחיר להגדלת החשיפה ולהארכת המח"מ.

הרקע לעליית התשואות הפעם היו נתוני התעסוקה ליוני שטמנו בחובם כמה חדשות טובות. לא רק שהמשק יצר 195 אלף משרות (לעומת תחזית של 166 אלף), אלא שגם הנתון של חודש קודם עודכן ל-195 אלף. המגזר הפרטי תרם מתוכם 202 אלף משרות ואילו למגזר הממשלתי היתה תרומה שלילית של פיטורי 7,000 עובדים. שיעור האבטלה נשאר 7.6% וזאת כנראה בשל עליית שיעור ההשתתפות ב-0.1% (מה שאומר שאנשים שכבר התייאשו מלמצוא עבודה חוזרים לחפש), אם כי הוא עדיין נמוך יחסית (63.5%).

החדשות הטובות האחרות הן כי לראשונה מזה זמן רב, השכר לשעה רשם את העלייה החדה ביותר מזה כשנתיים. השכר הממוצע לשעה עלה ב-0.4% (מספר שעות העבודה נשאר ללא שינוי). אם המגמה הזו תימשך, היא לרוב מהווה אינדיקציה לכך שגם קצב העסקת עובדים חדשים צפוי לגדול ולפיכך אפשר להעריך שהנתונים הכלכליים החזקים שראינו בתקופה האחרונה יימשכו. ומי שמחכה לנתונים רעים שיביאו לירידת התשואות הממשלתיות, צפוי כנראה להתבדות.

הצד השני של עליית השכר לשעה הוא הציפיות האינפלציוניות. ייתכן כי יש לכך קשר, אבל בשבוע האחרון נבלמה הירידה בציפיות האינפלציה בארה"ב, הנמשכת מזה כמה חודשים. האג"ח הצמוד ל-10 שנים מגלם כרגע צפיות אינפלציה של 2.07%, לאחר שכבר הן היו ברמה נמוכה מ-2% בשבועות האחרונים. עם זאת, עדיין מדובר ברמות הרחוקות מאוד מהרמה שבה היו לפני 4-5 חודשים.

בשבועיים האחרונים נמשכה הירידה (אם כי מתונה) בציפיות לאינפלציה בישראל, גם בשל הסביבה העולמית וגם בשל גורמים מקומיים. לא רק אירופה משפיעה על הורדת תחזיות הצמיחה, אלא גם סין. היום (א') העריכה המנהלת של קרן המטבע הבינלאומית כי ייתכן שעל רקע החולשה בשווקים המתעוררים, תוריד הקרן את תחזית הצמיחה שלה ל-2013 (כיום התחזית היא 3.3%).

הציפיות לאינפלציה בשוק המקומי הגיעו לרמתן הנמוכה ביותר מאז 2009, כאשר הסיבה דאז לירידה החדה היתה החשש מהחרפת המשבר הכלכלי העולמי. לעומת 2009, כיום הכלכלה העולמית נמצאת במסלול חיובי (מתון), והסיבה לעלייה בתשואות הריאליות נעוצה בצפי לנסיגה מתוכנית הרכישות של הפד, בעקבות השיפור באינדיקאטורים הכלכליים.

להערכתנו, הציפיות לאינפלציה בטווחים הללו נמוכות מידיי, ומאפשרות לרכוש "ביטוח" כנגד אינפלציה במהלך 5 עד 10 השנים הקרובות במחיר סביר למדיי. נזכיר גם שהמדד הקרוב, מדד חודש יוני צפוי להיות גבוה בשל עליית המע"מ ועליית מחירי החשמל (התחזית שלנו מדד יוני - 0.7% ויולי - 0.3%).

מה עושים השבוע?

1. מניות – המגמה חיובית, אך התנודתיות תגדל לאור עונת הדו"חות בארה"ב . מחר אחרי המסחר בוול סטריט, כמדי רבעון, תפתח יצרנית האלומיניום אלקואה את עונת הדו"חות הכספיים לרבעון השני. אחרי שחברות רבות הפחיתו תחזיות בשבועות האחרונים, לפי ממוצע התחזיות הנוכחי הרווח המצרפי של החברות במדד S&P500 צפוי לעלות ב-1.8% בלבד ברבעון החולף, לעומת תחזית של 6.2% שניתנה בתחילת הרבעון. להמשך השנה התחזיות אופטימיות הרבה יותר – כרגע ההערכה היא שברבעון השלישי הצמיחה הממוצעת ברווחים תהיה 5.5% וברבעון הרביעי 11%. בציפיות נמוכות כל כך, יש סיכוי שכל הפתעה טובה תביא למצב רוח חיובי יותר. מנגד, המשמעות היא שהתנודתיות תהיה מנת חלקנו בתקופה הקרובה.

המגמה של השבוע האחרון ממשיכה להצביע על כך שהשווקים המתעוררים מניבים ביצועים נמוכים מאלה של המתעוררים - ברזיל ירדה בשבוע האחרון בעוד 5%, בעוד שהשוק הסיני הפגין יציבות יחסית אחרי הירידות של השבועות האחרונים. הביצועים החלשים האלה נתמכים גם בביצועים חלשים יותר של הכלכלה, אך הפערים הגדולים שרושמות המניות לא יוכלו להישאר לאורך זמן רב מדי (כרגע מומלץ רק לבעלי אופק המתובל באופטימיות להגדיל חשיפה לשווקים מתעוררים – אבל במידה קטנה מאוד).

בהנחה שיימשכו הנתונים החיוביים בכלכלה, נראה כי הסקטורים העדיפים לתקופה הקרובה הם הבנקים (גם בשל הצפי לשיפור בצמיחה, אך גם בשל התלילות הגדולה יותר של העקום המאפשרת לבנקים להרוויח יותר) וכן מניות השייכות למגזר הצריכה המחזורית המתפקדות טוב יותר בתקופה של האצה כלכלית (להבדיל מצריכה אנטי מחזורית כמו תשתיות, המתפקדות באחרונה פחות טוב). באופן מפתיע למדי, מגזר התרופות ממשיך לשמור על הביצועים העודפים שלו מתחילת השנה וממשיך להניב תשואות נאות.

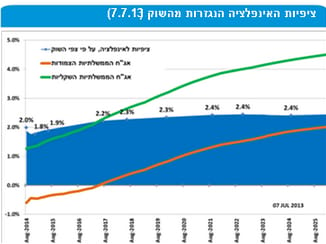

2. אג"ח ממשלה – לא מנצלים מימושים להארכת מח"מ. הירידות באג"ח הממשלתי בארה"ב הובילו לירידות בכל העולם בסוף השבוע ואצלנו היום. למרות שהתשואות בארה"ב כבר מעל 2.7% ובאופק עדיין לא נראית העלאת ריבית, אנו חוזרים על הערכתנו כי הסיכון בחלק הארוך רב על הסיכוי. איננו ממליצים לנצל את המימושים האלה להגדלת חשיפה לחלק הארוך של העקום – לא בשווקים בעולם ולא בשוק המקומי. אנו ממשיכים להמליץ לשמור על תיק מאוזן בין שקלים לצמודים עם מח"מ בינוני (3.3 בשקלים, 4.5 בצמודים). מי שבכל זאת שומר על חשיפה לחלק הארוך של העקום, יש עדיפות לצמודים בחלק המאוד ארוך לאור ירידת ציפיות האינפלציה בתקופה האחרונה.

3. קונצרני – לפזר במח"מ של עד 3 שנים. עליית התשואות הנוכחית בארה"ב לא פתחה את מרווחי האג"ח הקונצרני – בניגוד למגמה שראינו במימושים שהיו לפני שבועיים/שלושה. אך מבלי ששמנו לב, המרווחים הקונצרנים בארה"ב כבר גבוהים הרבה יותר מכפי שהיו רק לפני כמה חודשים. כך למשל, המרווח על אג"ח של בנק אוף אמריקה ל-5 שנים מעל אג"ח ממשלתי כבר עומד על 1.4%.

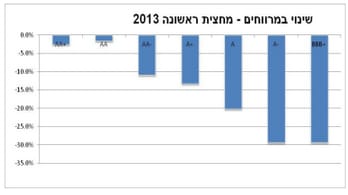

דווקא בשוק המקומי האג"ח הקונצרני חזר לתפקד היטב בשבוע האחרון והמרווחים ירדו לרמות שפל – המרווח בתל בונד 20 בתחילת המסחר הבוקר (א') היה 1.32% מעל ממשלתי. בסך הכל, האפיק הקונצרני הניב תשואות נאות מתחילת 2013, כאשר ככל שהדירוגים היו נמוכים התשואות היו לרוב גבוהות יותר. האג"חים בדירוגי A- ו-BBB+ רשמו תיקון חזק והמרווחים התכווצו בכ-30%. כדאי לזכור שכל זה קרה בתקופה שלפחות בחלקה האפיק הממשלתי לא רשם ביצועים חזקים.

לאור הירידות באג"ח הממשלתי בעולם בסוף השבוע ובשוק המקומי עם פתיחת השבוע, ראינו את האפיק הקונצרני יורד, אך מעניין היה לשים לב כי הדירוגים הנמוכים יותר שומרים על עמידות גבוהה יותר. בכל מקרה, אנו ממשיכים להמליץ על פיזור וממליצים לא להיות במח"מ ארוך באג"ח הקונצרני והעדיפות היא למח"מ קצר ביותר (2-3 שנים).

4. תיק אג"ח – קצרים (יחסית) וסבלניים (אבסולוטית). אנו אומרים זאת לא אחת בתקופה האחרונה, אך נראה כי בתקופה הקרובה במיוחד צפויה תנודתיות בכל האפיקים והפתעות לא מעטות (מי חשב למשל שהנפט יחזור כל כך מהר לרמה של מעל 100 דולר לחבית? מי חשב שבעוד שהתשואות בכל העולם עולות דווקא ב-PIIGS הן יירדו?). משום כך, אנו חוזרים על המלצתנו לשמור על תיקים מפוזרים על פני כמה שיותר אפיקים. אנו ממשיכים להמליץ כי במקרים שבהם מעוניינים להגדיל סיכון עדיף לעשות זאת באמצעות מניות. השורה התחתונה – התשואה הפנימית השוטפת של החלק האג"חי ביחד עם מיתון תנודתיות הם השיקול המרכזי, כאשר אין להערכתנו טעם לבנות על רווחי הון.

מאת: אורי רבינוביץ'

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.