אלכס זבזינסקי

23/07/2013

עיקרי הדברים

• הנתונים העדכניים של התוצר לרבעון הראשון והתפתחות במדד המשולב ובמרכיביו מצביעים על אי שינוי בסביבת הצמיחה במשק.

• הנתונים אודות הביקושים הפנימיים במשק אינם תואמים בינתיים את ההרעה המשמעותית בסנטימנט הצרכני.

• הסטה של ההתאמות התקציביות מצד הגדלת הכנסות לצד צמצום בהוצאות, כפי שנעשה בתקציב לשנים 2013-2014, מסייעת לצמיחה כלכלית בטווח הקצר, אך עלולה לפגוע בטווח הארוך יותר.

• משקל הסעיפים שהתייקרו במדד המחירים האחרון בישראל היה הגבוה ביותר בשלוש השנים האחרונות.

• מכלול השיקולים עשוי לתמוך באי שינוי בריבית של בנק ישראל בסוף החודש.

• התחזקות השקל שמתרחשת לאחרונה נובעת ככל הנראה בעיקר מהפעילות המשקיעים המקומיים.

• הבנק המרכזי האמריקאי צפוי להמשיך ולעשות מאמצים רבים כדי להרגיע את המשקיעים.

• על סמך הדוחות הכספיים שהתפרסמו בארה"ב עד עתה ניתן להצביע על מגמה חיובית בענף הפיננסים ושלילית במגזר הטכנולוגיה.

• קרן המטבע סבורה שהסיכון למשבר מערכתי בסין בטווח הקרוב אינו גבוה.

המלצות מרכזיות

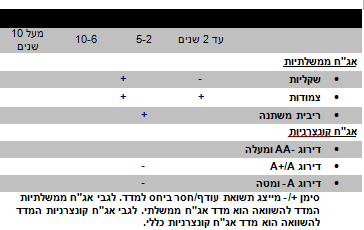

• אנו ממשיכים להמליץ על מח"מ של כ-5 שנים בתיק.

• אנו מעדיפים את האג"ח הצמודות בטווחים הקצרים והבינוניים. בטווחים הארוכים יותר אנו אדישים בין האפיקים.

• אנו ממליצים על העדפה של האג"ח בריבית משתנה על פני האג"ח השקליות הקצרות והמק"מ.

• עקב הביצועים העודפים של האפיק הקונצרני בישראל בתקופה האחרונה, אנו ממליצים להסיט מההשקעות באפיק לשווקים בחו"ל.

• אנו ממליצים על האג"ח הקונצרניות הצמודות על פני השקליות.

מאקרו ישראל

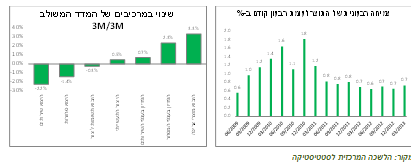

• לפי הנתונים הכלכליים שהתפרסמו לאחרונה, לא חל שינוי משמעותי במגמת הצמיחה במשק. קצב הצמיחה נותר די יציב כבר שמונה רבעונים. בעדכון האחרון של התוצר לרבעון הראשון חל שיפור בנתוני היצוא וההשקעות לעומת העדכונים הקודמים. גם המדד המשולב של בנק ישראל שמשקף את הנתונים השוטפים ממשיך להתרחב בקצב חודשי של כ-0.1%, כאשר בחודשים האחרונים בלטו לטובה נתוני היבוא והביקושים הפנימיים במשק.

• מאזן הכוחות לפני החלטת הריבית בסוף החודש תומך בהשארת הריבית ללא שינוי. הנתונים הכלכליים האחרונים לא מצביעים לעת עתה על הרעה משמעותית. סביבת האינפלציה נמצאת במסגרת היעד ואינה מחייבת הורדת ריבית נוספת. מבין הגורמים שתומכים בהורדה, נציין את העדכון כלפי מטה בתחזיות הצמיחה של קרן המטבע, אליה מתייחס בדרך כלל בנק ישראל. כמובן ששע"ח של השקל גם הוא תומך בהורדה, אך לא ברור עד כמה לשינויים בריבית יש כעת השפעה על שע"ח. המפקח על הבנקים הביע בשבוע שעבר דאגה מפני המשך גידול במשכנתאות, כאשר הריבית ללא ספק היא אחד הגורמים המשמעותיים שמניעים את הביקוש.

• בניסיון להתקדם לאישור התקציב בסוף החודש בכנסת נעשו בשבוע שעבר שינויים בחבילת הצעדים הנדרשים כדי לעמוד ביעדי הגירעון שנקבעו. ההשפעה המצטברת של השינויים נטו מסתכמת בקיצוץ של כ-2 מיליארד ₪ בצד ההוצאות והפחתת מסים בסכום זהה. מבחינת השפעה על הצמיחה בטווח הקצר, קיצוץ בהוצאות עדיף על פני הטלת מסים. אף על פי כן, במבט קדימה, החלפת מסים בקיצוצים, במיוחד במשרד התחבורה והחינוך, פוגעת בצמיחה ארוכת הטווח. גם שינויים בתחום המיסוי (הגדלת מס הכנסה דיפרנציאלית) אינם מעודדים את הצמיחה.

מאקרו חו"ל

• הנזקים שנגרמו למשקיעים כתוצאה מהכרזה על שינוי במדיניות ה-FED הובילו לתגובה נחרצת של קובעי המדיניות. שרי האוצר והנגידים של המדינות G-20 פרסמו בסוף השבוע קריאה לבנקים מרכזיים להיזהר עם השינויים החדים במדיניות ולתקשר היטב כל מהלך. גם בדבריו של הנגיד האמריקאי בשבועיים האחרונים נעשה מאמץ גדול להרגיע את השווקים. מחד, יציאתו ההדרגתית של ה-FED מתוכנית הרכישות הינה הסיכון שכבר הוטמע לפחות חלקית בשוק במהלך החודש האחרון. מאידך, אילו הכלכלה תהיה חלשה ולא תעמוד בציפיות להתאוששות, הבנק ימשיך את הרכישות ואף עשוי להגבירן. אפילו אם ההתאוששות תהיה חזקה אך ללא יצירת לחצים אינפלציוניים, הבנק המרכזי עדיין צפוי להמשיך עם הרכישות, כך לפי דבריו של הנגיד. הנגיד גם אמר שאילו השווקים יפגעו יותר מדי מיציאת ה-FED או מכל סיבה אחרת, ה-FED יוכל להגביר את הרכישות כי במצב הנוכחי התנאים הפיננסיים חשובים מאוד להתאוששות הכלכלה. למעשה, על פי התרחישים שתיאר הנגיד האמריקאי, הבנק אמור "לשמור" על המשקיעים בקשת רחבה של אפשרויות, למעט מצבים של תרחישי קיצון.

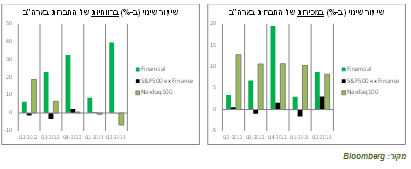

• הדוחות הכספיים שהתפרסמו בארה"ב עד עתה (כ-20% מהחברות) מצביעים על מגמה לא אחידה בין הענפים השונים. המגזר הפיננסי ובעיקר הבנקים, מדווחים על שיפור משמעותי ברווחיות וצמיחה במכירות. לעומת זאת, במגזר הטכנולוגי, שמיוצג ע"י החברות הכלולות במדד NASDAQ 100, ניכרת הרעה במכירות ובמיוחד ברווחיות.

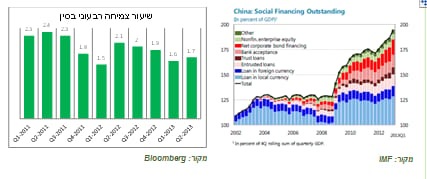

• בשבוע שעבר תשומת הלב של העולם הייתה מרותקת לפרסום נתוני התוצר הסיני ברבעון השני שבסופו של דבר עמד בציפיות והיה אפילו קצת יותר טוב מהרבעון הקודם. עמידה בציפיות הרגיע רק במקצת את המשקיעים שחוששים מבעיות פיננסיות וכלכליות רבות בסין.

• אירוע לא פחות חשוב בעניין של סין היה פרסום של דוח קרן המטבע הבינלאומית שלא זכה לתהודה משמעותית, למרות שלדעתנו ממצאיו היו חשובים. אחד החלקים החשובים של הדו"ח מתייחס לסיכונים הכלכליים והפיננסיים על רקע החשד להתפתחות בועת האשראי, בועת הנדל"ן והבעיות המבניות בכלכלה הסינית. קרן המטבע מצביעה אומנם על מכלול הסכנות העומדות בפני הרשויות בסין. אולם, לאחר בחינה של כל הסיכונים, קרן המטבע קובעת שמכלול הסיכונים במצב הנוכחי לא מספיק כדי ליצור משבר מערכתי בטווח הקרוב. לשלטונות עדיין יש מרווח זמן ואמצעים כדי לצמצם את הסיכונים. נקודה חשובה לא פחות היא שעל פי מחברי הדוח, השלטונות בסין מודעים לבעיות וכבר פועלים למציאת פתרונות. ממצאיו של הגוף החיצוני המכובד ובלתי תלוי אודות מצבה של הכלכלה הסינית מהווים מידע חשוב למשקיעים.

שווקים

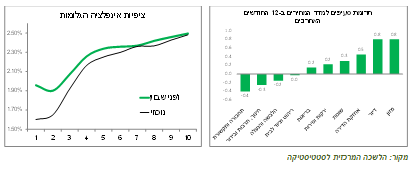

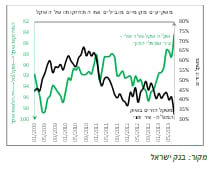

• בתירוץ העלאת המע"מ, בתי עסק הצליחו להעלות מחירים של מוצרים ושירותים רבים בחודש יוני. במיוחד בלטו העליות במזון שתרומתו למדד המחירים בשנה האחרונה הייתה בין הגבוהות. משקל הסעיפים במדד שהמחיר שלהם עלה, הגיע בחודש יוני קרוב ל-90%, שיא מאז תחילת התצפיות בשנת 2010. עובדה זו מעידה שהביקושים לא היו כל כך חלשים, כך שהסוחרים הצליחו לגלגל את ההתייקרויות על הצרכן. גם נתוני המכירות הקמעונאיות שהתפרסמו בשבוע שעבר הצביעו על המשך התרחבותן ואף על התחזקות המגמה.

• אנו צופים שהאינפלציה בשנה הקרובה תסתכם ב-1.8%, כאשר המדד של חודש יולי צפוי לעלות ב-0.2% ושל חודש אוגוסט ב-0.5%. הציפיות שמגולמות בשווקים בטווחים הקצרים נמוכות משמעותית לעומת התחזית שלנו. לכן אנו ממליצים על העדפה לאפיק הצמוד בטווחים אלו.

• שוק המק"מ מגלם סבירות די גבוהה להורדה נוספת של הריבית. כפי שפירטנו בחלק המאקרו של הסקירה, אנו מעריכים שהריבית של בנק ישראל תישאר ללא שינוי בחודש הקרוב. השיקול העיקרי בעד הורדת הריבית ממשיך להיות שע"ח של השקל שהמשיך להתחזק וכמעט הגיע לרמה בה בנק ישראל ביצע שתי הורדות ריבית בחודש מאי. לא בטוח שהשפעת הורדות ריבית על השקל אפקטיבית היום באותה מידה כמו בעבר. התחזקות השקל שהייתה לאחרונה התרחשה תוך מעורבות נמוכה יחסית של משקיעי חו"ל. משקל המשקיעים הזרים במסחר במט"ח ירד לאחרונה לרמה הנמוכה ביותר מאז המשבר. בדומה לשאר האפיקים בישראל, גם השקל לא מאוד מעניין את המשקיעים הזרים. הורדת ריבית בתנאים אלה, שהשפעתה העיקרית אמורה לגרום קודם כל למשקיעים זרים להקטין את החשיפה לשקל, יכולה לסייע פחות להיחלשות השקל.

עיקרי ההמלצות לאפיק ממשלתי:

אג"ח קונצרניות

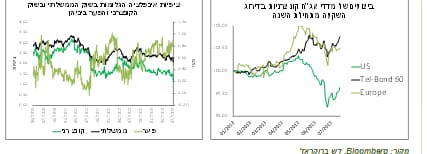

• שוק האג"ח הקונצרניות המקומי ממשיך להציג ביצועים עודפים ביחס לשווקים דומים בחו"ל. מתחילת השנה השיג מדד תל בונד 60 תשואה גבוהה יותר מאשר מדדי האג"ח הקונצרניות בדירוג השקעה בארה"ב ובאירופה . במצב זה אנו מעדיפים להסיט חלק מהשקעה באפיק לחו"ל.

• לאחרונה הצטמצמו עד מאוד מרווחי האג"ח הקונצרניות השקליות לעומת האג"ח הצמודות. כתוצאה מזה, פערי התשואות בין האג"ח הקונצרניות השקליות לצמודות ירדו לרמות נמוכות. לדוגמה, פערי התשואות לפדיון בין מדד תל בונד שקלי למדד תל בונד 20, שמשקף למעשה את ציפיות האינפלציה הגלומות באפיק הקונצרני (שני המדדים הינם בעלי מח"מ ודרוג אשראי דומה) נמוכות משמעותית לעומת הציפיות בטווחים דומים שגלומות בשוק הממשלתי.

מאת : אלכס זבז'ינסקי

פרטי מכין האנליזה

אלכס זבז'ינסקי, ת.ז 304456437.

מרחוב יהודה הלוי 23, תל אביב.

בעל רישיון משווק השקעות מספר 5411

השכלה- כלכלן

תואר ראשון בכלכלה וניהול – טכניון, חיפה.

תואר שני במנהל עסקים,– אוניברסיטת חיפה.

ניסיון תעסוקתי – 2010 ואילך: כלכלן ראשי- דש ניירות ערך והשקעות

2002-2009: אנליסט – בנק לאומי לישראל

פרטי התאגיד המורשה מטעמו פועל מכין האנליזה

דש ברוקראז' בע"מ.

רחוב יהודה הלוי 23, תל אביב. טלפון: 073-7012684; פקס: 073-7012685

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר דש ברוקראז' בע"מ ודש אייפקס הולדינגס בע"מ מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. דש ברוקראז' בע"מ וחברות בקבוצת דש איפקס הולדינגס בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. דש ברוקראז', הנמנית על קבוצת דש איפקס הולדינגס בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם דש בית השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, לדש ברוקראז', לחברה האם - דש בית השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצת דש איפקס הולדינגס בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1. דש איפקס הולדינגס בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2. דש איפקס הולדינגס בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3. דש איפקס הולדינגס בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4. בעל שליטה בתאגיד הנסקר הינו בעל עניין בדש איפקס הולדינגס בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6. מועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

21/7/2013 זבז'ינסקי אלכס

תאריך פרסום האנליזה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.