עידן אזולאי

25/11/2013

עידן אזולאי מנכל אפסילון קרנות נאמנות

עידן אזולאי מנכל אפסילון קרנות נאמנותהשורות הבאות לא עומדות להיות נעימות (אלא אם כן אתה שר אוצר מנותק שאינו מכיר את החומר)

הסיכון שכרוך בלא לקחת סיכון -

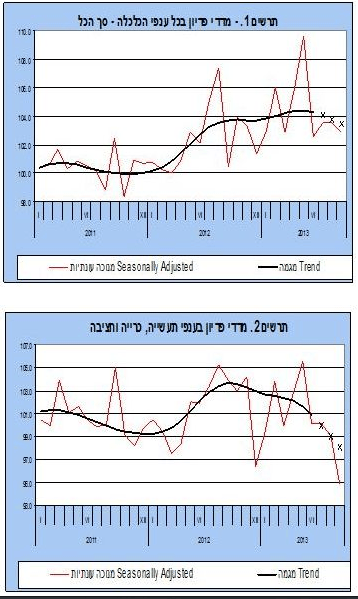

השורות הבאות לא עומדות להיות נעימות (אלא אם כן אתה שר אוצר מנותק שאינו מכיר את החומר). כמעט כל אינדיקטור שמתפרסם בעת האחרונה מגביר את התחושה הלא נוחה לגבי ההתפתחויות הכלכליות במשק. המדד המשולב שפורסם על ידי בנק ישראל עלה בחודש אוקטובר ב 0.2%. ההדיוט יכול להניח כי הנתון מהווה עלייה צנועה אמנם אך עקבית. אלא שמבט מעמיק יותר מגלה שכל אחד מארבעת המדדים תוקן בחודש שלאחר מכן כלפי מטה בשיעורים של בין 0.05% ל 0.08%. כך שגם הרושם הראשוני שמותיר המדד הזה בדבר צמיחה מתונה הוא ראשוני בלבד ותואם את מגמת הירידה שנרשמת בשאר האינדיקטורים. המדד שיכול לתאר טוב מכל מדד אחר את הפעילות הכלכלית במשק הוא הנתון של מדדי הפדיון בכל ענפי הכלכלה. הפדיון בתקופה שבין יולי לספטמבר ירד בשיעור של 3% בחישוב שנתי בהשוואה לשלושת החודשים הקודמים. בעוד שנתוני המכירות הקמעונאיות והסיטונאיות מראות על סטגנציה תוך ירידה קלה, הרי שהמכירות בענפי התעשייה רשמו בתקופה הנסקרת ירידה חדה מאוד של 10.6% בחישוב שנתי בהשוואה לתקופה הנסקרת הקודמת.

הייצור התעשייתי ירד בין יולי לספטמבר בשיעור שנתי של 5.7%, כאשר ראוי לציין שנתוני המגמה של הייצור התעשייתי יורדים כבר מזה אחד עשר חודשים ברציפות (!). ככה זה בעולם, כשלא קונים, אין למי לייצר.

אפשר להמשיך ולהעמיק בנתונים, אלא שזו משימה מיותרת למדי. המגמה הכללית ברורה. המשק נמצא בהאטה (חריפה?), ולא נתפלא אם במהלך הזמן הקרוב נתבשר על הפחתת תחזיות הצמיחה לשנת 2014 (כפי שעשה השבוע ארגון ה OECD). עד עתה, הדיון מתמקד בתגובת בנק ישראל לנתונים הכלכליים, האם יוריד את הריבית בעוד רבע אחוז או לא יוריד. לאור העובדה שהריבית כבר נמצאת ברמה נמוכה, אנו סבורים שזו כבר הופכת להיות שאלה לא רלוונטית. גם אם נניח הפחתה נוספת, קשה להניח שזו תהיה התרופה שלה משווע המשק. יתכן שבמידה והנתונים ימשיכו להצביע על הרעה במשק, בנק ישראל יחליט לנקוט במדיניות של QE מקומית ולרכוש אג"חים ארוכות כפי שכבר עשה לפני כמה שנים. מדיניות כזו, אם תינקט, יכולה להוות תרופה סבירה, תלוי כמובן במינון ובעיתוי.

אלא שיתכן שזו השעה למשהו חדש. הגיעה העת לשינוי חשיבה דווקא בהקשר של המדיניות הפיסקלית. ולא, אנחנו לא מתכוונים להצהרות המגוחכות בדבר העלאות או הפחתות מיסים שיוצאות מהאוצר בתדירות יומית בתגובה לטיב הנתונים. בעת פרסום הצעת התקציב, הצבענו על כך שהתקציב אינו מציע שום צעד קונקרטי לעידוד מנועי הצמיחה שאמור היה לאזן את השפעת הגזירות והעלאות המיסים. דומה שהגיעה השעה. רק תוכנית ממשלתית שתציע הקצאת משאבים מוגברים לטובת השקעות, מיזמים חדשניים ופיתוח תעשיות יכולה לשנות את התמונה. ארגון מחדש של היעדים הכלכליים של המדינה, ולא כיבוי שריפות (בתחומי הדיור למשל) יכול לגרום לשינוי בסנטימנט של המגזר העסקי ולהשיב לו את ביטחונו שנפגע מאוד כפי שזה משתקף ממדדי הביטחון העסקי האחרונים.

עד כאן היה השלב של המדע הבדיוני של הסקירה. עכשיו המציאות. בהמשך למה שנכתב לעיל, ברור לגמרי שסביבת הריבית הנמוכה עומדת להישאר עימנו עוד זמן רב. כבר דנו בהשפעה של זה על המח"מ של תיק האג"ח שלנו שימשיך לעמוד בין ארבע לחמש שנים. אלא שבמקביל, אנו סבורים שתהיה לזה גם השפעה הולכת וגוברת על שוק המניות. הטיעון של "אני קונה מניות כי האלטרנטיבה אפסית" נשמע אמנם כטיעון חלש, אולם ככל שחולף הזמן הוא מתחזק. ככה זה כשהפקדון השקלי בבנק מניב תשואה שנתית של 0.4% לערך. כמה זמן עוד יוכל הישראלי חסר הסבלנות להמתין לתיקון/עלייה בריבית ? אנו סבורים שנוצר מצב מעט אבסורדי שבו עולה הסבירות שבה שוק המניות ימשיך במגמה החיובית על אף נתוני מקרו לא טובים. לאור זאת, אנו נמשיך לשמור על חשיפה מקסימלית לרכיב המנייתי בתיקי ההשקעות שלנו.

אחד החששות של המשקיעים בשוק האג"ח הוא שברגע שהפד יחל בהקטנת הרכישות, התשואות תעלינה, בדומה למה שקרה בתקופה שבין מאי לספטמבר. אלא שהצהרותיו האחרונות של הפד מראות שהוא השכיל להבין שלא מספיק לנקוט במדיניות נכונה, יש גם ל"שדר" אותה לשוק באופן ראוי. בנאומו השבוע, אמר ברננקי כי גם אם שיעור האבטלה בארה"ב יגיע ל 6.5%, אין זה אומר שהריבית תועלה. במילים אחרות, על השוק להבין שגם שינוי מדיניות בהקשר של הקטנת רכישות, אינו מעיד על העלאה קרובה של הריבית. זהו בסך הכל, לתפישתו, צעד נוסף לשינוי המדיניות המוניטרית שבא בעקבות השיפור במשק האמריקאי. לא יותר, לא פחות. העובדה שהריבית בטווח הקצר בארצות הברית תישאר מקובעת ברמותיה הנמוכות לעוד הרבה זמן, "תקשה" על התשואות של הטווח הארוך לעלות. לכל היותר, הן תטפסנה בעוד שיעור קל, מה שיגרום לשיפוע להמשיך ולהיות תלול מאוד ולא מעבר לכך. נכון לעכשיו, אנו לא מניחים עלייה של כל טווחי העקום. בדומה למשקיעים הישראלים, כך גם המשקיעים בארה"ב (ובאירופה) ימשיכו להטות את השקעותיהם לעבר נכסי הסיכון בשל התשואה האלטרנטיבית הנמוכה שמציעים כיום האפיקים הסולידיים. לפיכך, נראה שסיומה של תקופת הפריחה של נכסי הסיכון בעולם אינה נראית באופק.

כתב עידן אזולאי- מנהל השקעות ראשי

הכותבים הנם מנהלי ההשקעות בבית ההשקעות אפסילון בית השקעות בע"מ. חברת אפסילון, הנמנית על קבוצת IDB אחזקות בע"מ, מבהירה כי היא עוסקת במישרין ו/או בעקיפין באמצעות חברות בנות ו/או חברות קשורות, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, חיתום ובנקאות השקעות, ועל כן עשוי להיות לאפסילון ו/או לחברות בנות שלה ו/או לחברות קשורות שלה, ו/או לבעלי עניין במי מהחברות דלעיל ולקוחותיהם, מעת לעת, לפני פרסום סקירה זו, בזמן פרסומה או לאחר פרסומה, עניין אישי בניירות הערך ו/או בנכסים הפיננסיים המפורטים בסקירה, אם וככל שהם מפורטים בה, לרבות כך שהם עשויים להחזיק, לקנות ו/או למכור אותם. שיווק השקעות ו/או סקירה זו אינם מהווים בשום צורה שהיא תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. סקירה זו הנה למטרת מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או ייעוץ לרכישה ו/או החזקה ו/או מכירה של ניירות הערך ו/או הנכסים הפיננסים המתוארים בה. כמובן שהסקירה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של ני"ע ו/או הנכסים הרלוונטיים ו/או בדיווחים המיידים הרלוונטיים ורכישת הנכסים היא רק בהסתמך על התשקיף בתוקף במועד הרכישה והדיווחים המיידיים. הסקירה מתבססת על מידע אשר פורסם לכלל הציבור אשר אפסילון מניחה שהוא מהימן, וזאת מבלי שביצעה בדיקות עצמאיות לשם בירור מהימנות המידע. המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע כלשהו, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. הדעות המפורטות בסקירה עשויות להשתנות ללא כל מתן הודעה נוספת. סקירה זו הנה על דעת הכותב בלבד ומשקפת את הבנתו נכון ליום כתיבתה. אין לראות באמור לעיל התחייבות להשגת תשואה כלשהיא. אין בתשואות של נכסים פיננסיים (לרבות קרנות נאמנות) בעבר כדי להבטיח תשואות דומות בעתיד. אפסילון בית השקעות בע"מ, חברות בשליטתה, בעלי מניותיה ועובדיהן לא יהיו אחראים בכל צורה שהיא לנזק ו/או הפסד שייגרם משימוש בסקירה זו, אם ייגרמו, וכן אינם יכולים לערוב או להיות אחראים למהימנות המידע המפורט בסקירה זו. אפסילון אינה מתחייבת כי פעולה בהתאם לאמור בסקירה תניב רווח או תשואה מסוימת בידי המשתמש.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.