אדם כהן

31/12/2013

יולי 2012, יום אביבי בבריסל, אמנם הקיץ האירופאי הנעים לא מצליח לנחם את כלכלני אירופה שחוזים בנתונים הכלכליים האחרונים. הנתונים מצביעים על התכווצות שנתית נוספת בכלכלת היבשת, שחלה בשני הרבעונים הראשונים של השנה. גם התקשורת הופכת ליותר ויותר פסימית האקונומיסט, המגזין הכלכלי הנחשב באירופה, מפרסם כתבות שמשחקות עם המחשבה, כיצד תראה אירופה ביום שאחרי פירוק האיחוד, משום שהרי בקצב הזה לא יוכלו האירופאים להמשיך.

מריו דראגי נשען בחוסר נוחות מופגן על כסאו בבריסל. נגיד הבנק המרכזי של האיחוד האירופאי, מכהן בתפקיד פחות משנה, אך הוא מבין שהגורל זימן לו תפקיד היסטורי - שלא בטוח שאליו פילל – האיש שצריך להציל את האיחוד.

קל לדמיין את רגעי המתח שליוו את דראגי בטרם נתן את הנאום המפורסם בו הבטיח:" הבנק המרכזי האירופאי יעשה ככל שביכולתו בכדי להציל את האירו". הרי הצהרה כזו יכולה לעבוד כחרב פיפיות. משקיע שקורא שורות אלו יכול להתרשם מכנותו ומחויבותו של דראגי לגוש האירופאי ולמטבע האירו. מאידך, אותה קריאה יכולה בקלות להתפרש כקריאה שמקורה בפאניקה משום שהסוף של הגוש קרוב מאי פעם.

תרחיש של התאוששות

שנה ורבעון אחרי, החששות על עתיד הגוש האירופאי התמעטו באופן ברור לנוכח נתונים כלכליים המייצגים התאוששות כלכלית. חלקה של התאוששות זו לבטח קשורה לקריאתו אז של דראגי וכמובן לצעדים שליוו קריאה זו כמו הורדת ריבית לאפס, דחיית הלוואות והגדלת בסיס הכסף. היום, העבר הקודר נראה כה רחוק והעתיד נראה , אולי לא ורוד, אבל טוב משמעותית ממה שציפו לו לפני שנה. היבשת בדרך אל התאוששות כלכלית ברת קיימא.

אחת מהחדשות הכלכליות הטובות ביותר שמגיעות מאירופה הוא חידוש מתווה הצמיחה הכלכלית בשנתיים הקרובות. השנה רוב מוסדות המחקר הכלכלי הגדולים (ה – o.e.c.d , הבנק העולמי וקרן המטבע) תיקנו את תחזיות הצמיחה של היבשת. את שנת 2013, גוש היורו יסיים ללא צמיחה כלכלית, אך הצמיחה החזויה לו בשנת 2014 מגיעה לכדי 1.4% ובשנת 2015 ל- 1.9% צמיחה.

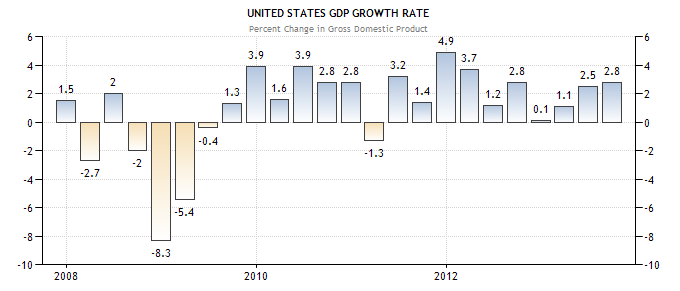

למרות הצפי, גם השנה מדד היורוסטוקס הניב תשואת חסר אל מול מקבילו האמריקאי מדד ה-500 s&p. השנה יורו סטוקס הניב תשואה של 17.6% דולרית (4/12/13) לעומת האס.אנ.פי שהניב תשואה של 27.58% שנה לאחור (4/12/13) תשואות החסר נובעות מכך שהצמיחה הכלכלית המחודשת בארה"ב הינה כבר עובדה מוגמרת. מזה שנתיים שלמות, התוצר של ארה"ב גודל מעל ל- 0.1% לרבעון ואף הגיע בשיאו ל- 4.9% לרבעון.

להלן שני סימנים שלדעתנו גרמו לתחזית הצמיחה החיובית באירופה.

פרספקטיבה על אירופה (1)

ירידה באי הודאות: כלכלת אירופה, בניגוד לארה"ב, בשל הטרוגניות האוכלוסייה ובליל העמים שמרכיב אותה, קשה יותר לחיזוי. הכלכלנים שמנסים לחזות את גובה הרווחים של החברות האירופאיות, הרבה פעמים "מפספסים" ובגדול...

מחלקת המחקר של סיטי גרופ מודדת בדיוק את זה. כלומר את הפרש תחזית הרווחים של אנליסטים לעומת התוצאות שנמצאו. בתחילת השנה, חוסר הדיוק ביכולת התחזית של אירופה על פי סיטי גרופ הגיע לשיא, אך מאז הוא החל לרדת. כלומר כלכלת אירופה שבה לנהל עסקים באופן שבו ניתן לחזות אותו.

פרספקטיבה על אירופה (2)

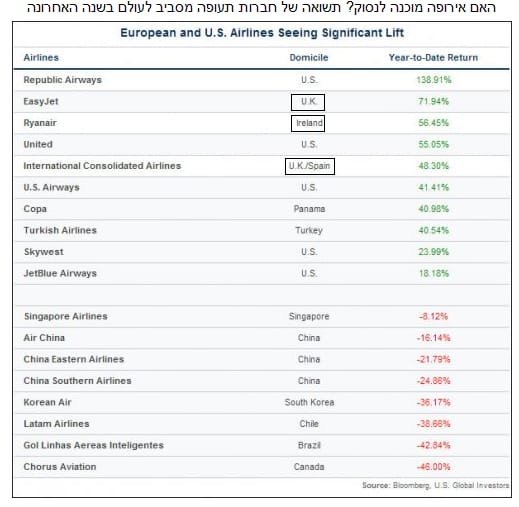

אחד מהענפים הכלכליים הראשונים המורים על התאוששות ברת קיימא של כלכלה, היא צמיחה ברווחים על חברות התעופה. חברות התעופה ידועות לאורך שנים ככאלו אשר רגישות מאוד לתמורות כלכליות. כאשר מתפתחת האטה כלכלית, חברות התעופה הן הראשונות להיפגע, כאשר נרשמת צמיחה מחדש, חברות התעופה הן מבין הראשונות להתאושש.

עלפי מכון המחקר BMO Capital Markets, חברות התעופה האמריקאיות והאירופאיות, הן החברות שבהן השתלם ביותר להשקיע בענף. החברות האסייתיות לעומת זאת, ממשיכות להראות חולשה. ראו טבלה על פי BMO.

איזו דרך עדיפה להשקיע באירופה?

מי שאכן רוצה להשקיע ביבשת אירופה והצמיחה העתידית של היבשת, ראוי שישקיע בתעודת סל שתופשת את אירופה כמכלול. מדד האירוסטוקס 600 (STOXX Europe 600), מנסה למדוד את זה בדיוק. המדד כולל 600 חברות ציבוריות על פני 18 בורסות אירופאיות.

לפני כמה חודשים, החלו לזהות בענף תעודות הסל את הרצון של המשקיעים לקחת חלק באישוש הכלכלי האירופאי. כך החל גל הנפקות של תעודות סל רגילות ותעודות סל מנוטרלות מט"ח על המדד, כאשר נכון לסוף אוקטובר נוהלו בתעודות השונות על מדד סטוקס 600, כ 1.5 מיליארד ₪.

על התעודות השקליות

בשנים האחרונות השקל נמצא בתהליך מתמשך של התחזקות אל מול סל המטבעות העולמי. תהליך זה, לטוב או לרע, צפוי להתמשך. למשקיעים הישראלים מעבר לים התחזקות השקל פגמה בתשואה. לכן רוב משקיעי תעודות הסל על מדדי מניות בחו"ל מגוונים את השקעתם עם תעודות סל מנוטרלות מטבע. בישראל בשל מרכזיותו של המדד האירופאי, כל החברות המנפיקות תעודות סל- הינן בעלות תעודה העוקבת אחרי המדד באופן מנוטרל מטבע.

תכלית – התעודה הכי גדולה

התעודה הגדולה מכולן היא תעודת הסל של תכלית תעודות סל עם תעודה של 495 מיליון שקלים. השנייה בגודלה היא התעודה של פסגות סל STOXX EUROPE 600 מנוטרלת מטבע עם ניהול תעודה בסך של 312 מיליון שקלים. השלישית בגודלה היא התעודה של קסם עם 124 מיליון שקלים.

|

יורו סטוקס חלוקה על פי סקטור |

|

חלוקה על פי מדינות |

||

|

סקטור |

אחוז |

|

מדינה |

אחוז |

|

אחר |

19% |

|

בריטניה |

29% |

|

בנקים |

13% |

|

צרפת |

15% |

|

בריאות |

11% |

|

שוויץ |

15% |

|

מוצרים תעשייתים |

11% |

|

גרמניה |

13% |

|

מזון |

8% |

|

סקנדינביה |

9% |

|

גז ונפט |

8% |

|

הולנד |

6% |

|

ביטוח |

6% |

|

ספרד |

4% |

|

מוצרי צריכה |

6% |

|

איטליה |

3% |

עלויות – קסם, הזולה ביותר

אחד האתגרים הגדולים בבחירת תעודת סל היא מספר הפרמטרים השונים שיש להשוות. ענף תעודות הסל שהיה ידוע בעבר בהיותו גנרי, הלך וייצר פרמטרים שונים אותם צריך לבדוק ולהשוות בעת בחירת תעודת סל, ובעיקר בתחום תעודות הסל על מדדי חו"ל שאינן חשופות לטבע המדד (דמי ניהול, ריבית, דיבידנד, עלויות קוואנטו)החל מסוף 2012 מחויבות כל אחת מחברות תעודות הסל לפרסם מדי רבעון דו"ח הכולל את תשואות תעודות הסל השונות, על פי כללי חישוב אחידים, כדי שהמשקיע יוכל לבצע השוואה אשר תפשט עבורו את אופן בחירת תעודת הסל שבה הוא מעוניין – הרי אם שתי תעודות של שתי חברות שונות הציגו תשואה שונה במעקב אחרי אותו המדד, המשמעות היא שהחברה עם התשואה הגבוהה יותר היא החברה שהעניקה למשקיעים את התעודה בתנאים טובים וזולים יותר.

אך בכל הקשור למדד STOXX Europe 600, מאחר וכל תעודות הסל הונפקו במהלך 2013, יפורסמו נתוני התשואות של התעודות השונות החל מסוף הרבעון הראשון של 2014, עד אז – צוות פאנדר ביצע עבורכם את ההשוואה בין התעודות מנוטרלות המטבע השונות על המדד.

קסם ותכלית מציעות את התעודה ב 0.1% דמי ניהול (קסם התחייבה שלא להעלות את דמי הניהול לפחות עד סוף 2014) ובמדיניות ריבית זהה, אך בעוד שאת הקוואנטו (שאינו ניתן לחיזוי ויכול להיות שלילי או חיובי) תכלית מגלגלת על מחזיקי התעודה, קסם מגלגלת על עצמה. בנוסף – קסם התחייבה תשקיפית לצבור בתעודה את מדד ההשקעה נטו בעוד שלא נרשמה התחייבות תשקיפית דומה מצידה של תכלית.

כדי להמחיש עד כמה מורכבת מלאכת ההשוואה , ניתן לראות כי בעוד שהראל מציעה את התעודה בדמי הניהול המוצהרים הנמוכים ביותר (0%), הרי שהריבית האינדיקטיבית שממנה נהנה המשקיע עומדת על 0% (בקסם, תכלית ופסגות הנתון הוא 0.37%).

לסיכום נציין כי תעודת הסל מנוטרלת המדד הסל של קסם על מדד STOXX Europe 600 היא הזולה והשקופה מבין יתר החלופות (אומנם הקרב מול תכלית צמוד, אך קסם מעניקה למשקיעים וודאות בנושא הקוואנטו ובנושא הדיבידנד) ובמקביל נמליץ בפני הרשות לניירות ערך להעניק למשקיעים כלי השוואה יעילים גם במהלך השנה שבה הונפקו התעודות ולא רק בסוף הרבעון הראשון של השנה העוקבת.

|

|

גודל נכס נכון לסוף נובמבר 2013 |

דמי ניהול |

ריבית אינדיקטיבית ליום 25.11.2013 |

התחייבות תשקיפית לדיבידנד |

פער תשואה מדד השקעה נטו (לפני עלויות קוואנטו)** |

עלויות קוואנטו |

|

|

קסם |

קסם STOXX EUROPE 600 מנוטרלת מטבע |

124 מליון |

0.1% בהתחייבות עד 31.12.2014 |

0.37% |

התחייבות למדד השקעה נטו |

0.27% |

המנפיק סופג |

|

תכלית |

תכלית STOXX EUROPE 600 מנוטרלת מטבע |

495 מליון |

0.10% |

0.37% |

המנפיק הצהיר שישלם דיבידנד נטו שיתקבל בפועל |

0.27% |

הלקוח סופג |

|

פסגות |

פסגות סל STOXX EUROPE 600 מנוטרלת מטבע |

312 מליון |

0.80% |

0.37% |

-0.43% |

המנפיק סופג |

|

|

הראל |

הראל סל STOXX EUROPE 600 מנוטרלת מטבע |

84 מליון |

0% |

0.00% |

0.00% |

המנפיק סופג |

מאת: אדם כהן