קרן מרדכי

03/04/2014

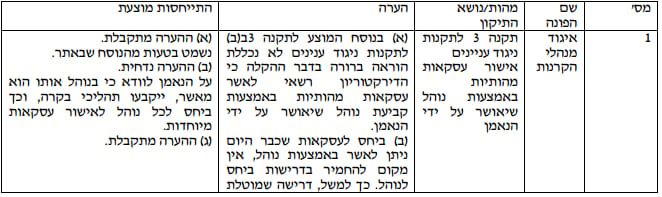

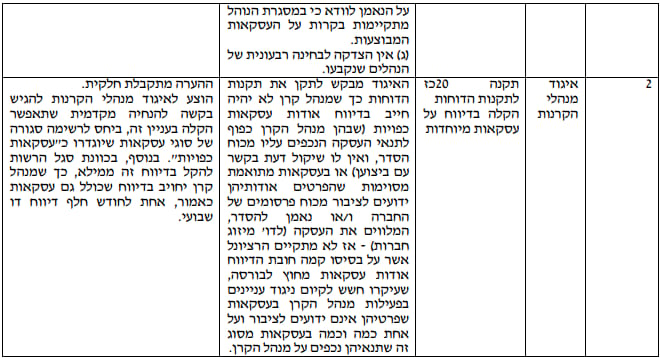

12. שינוי סף המהותיות לצורך דיון בדירקטוריון מנהל קרן בעסקאות מהותיות

12.1. דברי הסבר

סעיף 18(6) לחוק השקעות משותפות בנאמנות, התשנ"ד-1994, מטיל על דירקטוריון מנהל קרן לדון בעסקאות מהותיות לקרן שבניהולו ותקנות השקעות משותפות בנאמנות (עסקאות שעלול להיות בהן ניגוד עניינים, עסקאות מהותיות ועסקאות מחוץ לבורסה), התשנ"ה- 1995 קובעות, כי עסקה מהותית הינה אחת מאלה: 1) עסקה לרכישת ניירות ערך שהוציא תאגיד מסוים בעסקאות מחוץ לבורסה או בעסקה מתואמת ביום אחד אם שווי ניירות הערך הנרכשים, בעת רכישתם, הוא %1 מהשווי הנקי של נכסי הקרן; וכן – 2) עסקה לרכישת ניירות ערך בעסקאות מחוץ לבורסה או בעסקאות מתואמות ביום אחד אם שווי ניירות הערך הנרכשים, בעת רכישתם, הוא % 5 מהשווי הנקי של נכסי הקרן.

הרשות סבורה, כי ככל שמדובר בעסקאות מתואמות שהינן שגרתיות במהותן ואינן טעונות פיקוח צמוד, אין טעם בכינוס הדירקטוריון שכן אין ביכולתו להפעיל שיקול דעת של ממש לגבי כל עסקה ועסקה. זאת ועוד, ככל שעסקאות רבות יותר, ובהיקפים קטנים יותר, מובאות לאישור הדירקטוריון, עלול הדבר לפגוע באפקטיביות מנגנון הבקרה. בנוסף, קיימת חובת דיווח לציבור על ביצוע עסקאות מתואמות ועסקאות מחוץ לבורסה, גם אם אינן מהותיות, בדיעבד.

12.2. הצעת החקיקה

לאור האמור, מוצע לשנות את הגדרת "עסקה מהותית" כך שהשיעור הקבוע בה ויעמוד על %1.5 מניירות ערך שהוציא תאגיד מסוים, ובנוסף לכך יבוטל המבחן של שיעור כלל העסקאות שנעשו ביום אחד. כמו כן מוצע לקבוע כי במקום דיון בכל עסקה מהותית ואישורה, דירקטוריון מנהל הקרן רשאי לקבוע הנחיות בכתב שמטרתן להבטיח בקרה נאותה לעניין ביצוע עסקאות כאמור בנכסי הקרן.

12.3. ריכוז הערות ציבור

בפרק זה:

"תקנות ניגוד עניינים" - תקנות השקעות משותפות בנאמנות (עסקאות שעלול להיות בהן ניגוד ענינים, עסקאות מהותיות ועסקאות מחוץ לבורסה), התשנ"ה – 1995

"תקנות הדוחות" - תקנות השקעות משותפות בנאמנות (דוחות), התשנ"ה- 1994

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

/ קרדיט: אילוסטרציה – AI")