קרן מרדכי

23/04/2014

סקירה חודשית של מצב המשק לחודש מרץ 2014

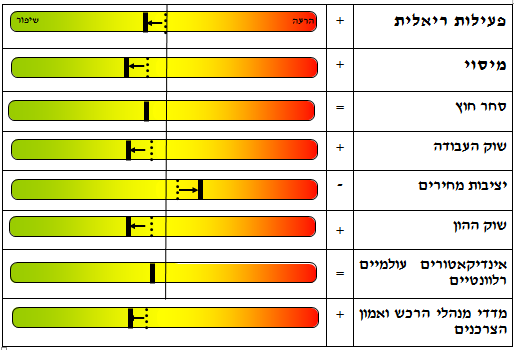

עיקרים

הנתונים שפורסמו בחודש מרץ מצביעים על המשך השיפור ברוב תחומי הכלכלה. מדדי הפעילות הריאלית השוטפים מצויים ברמות גבוהות בהשוואה למחצית השנייה של 2013; נמשכת מגמת הגידול של שיעור התעסוקה בשוק העבודה; היקף גביית המסים ממשיך להיות גבוה מהתחזית החודשית; ובשוק ההון נרשמה בחודש מרץ מגמה חיובית. התפתחויות אלו תרמו להמשך השיפור במדדי אמון הצרכנים ומנהלי הרכש. ההתפתחויות העולמיות מציגות תמונה מעורבת: מחד בארה"ב נמשך השיפור הכלכלי, ובגוש האירו נמשכת מגמת ההתרחבות של הפעילות הכלכלית. מנגד, נמשכת ההאטה בכלכלה הסינית. נתוני סחר החוץ מצביעים על ירידה מסוימת ביצוא וביבוא הסחורות, אך נמשך הגידול ביצוא הסחורות של ענפי הטכנולוגיה העילית וביצוא השירותים. במקביל, נמשכת ההאטה בקצב האינפלציה.

1. היבטים חיוביים

• פעילות ריאלית: מדד הייצור התעשייתי ומדד פדיון ענפי המשק מצביעים על שיפור מסוים בחודשים האחרונים. מדד פדיון ענפי המשק (העדכני לחודש ינואר 2014) עלה ב- 3.5%, והוא ממשיך את מגמת העלייה שנרשמה במחצית השנייה של 2013. במקביל, מדד הייצור התעשייתי (העדכני לחודש ינואר 2014) נותר ללא שינוי משמעותי ברמה גבוהה יחסית בהשוואה לשנת 2013. בתוך כך, בייצור ענפי הטכנולוגיה העילית נרשמה ירידה (5.5%) מהרמה הגבוהה שנרשמה בחודש דצמבר. מדד המכירות ברשתות השיווק (העדכני לחודש פברואר 2014), נותר גם הוא ללא שינוי משמעותי, כאשר בחודשים האחרונים נרשמת מגמת ירידה של המדד.

• שוק העבודה: נמשכת מגמת העלייה בשיעור התעסוקה, במיוחד בקרב גילאי העבודה העיקריים. בחודש פברואר ירד שיעור האבטלה במשק ב- 0.1 נקודת אחוז לכדי 5.8%, ושיעור ההשתתפות נותר ללא שינוי ברמת שיא של 64.2%. כתוצאה מכך, שיעור התעסוקה עלה לכדי 60.5%, כאשר שיעור זה הוא גבוה במיוחד במונחים היסטוריים, ומציב את כלכלת ישראל בין המדינות בהן שיעורי התעסוקה גבוהים יחסית בקרב מדינות ה- OECD. שיפור זה בא לידי ביטוי במיוחד בגילאי העבודה העיקריים. העלייה בתעסוקה התבטאה בעלייה במספר המועסקים במשרה חלקית, כאשר במספר המועסקים במשרה מלאה לא נרשם שינוי משמעותי.

• מסים: גביית המסים בחודש מרץ עמדה על כחצי מיליארד ש"ח מעל הצפי החודשי, המשך לעודפים שנרשמו מתחילת 2014. בחודש מרץ 2014 הסתכמו ההכנסות ממסים ומאגרות ב- 21.7 מיליארד ש"ח. על בסיס נתונים מנוכי עונתיות ובניכוי שינויי חקיקה, עלו סך המסים בחודש מרץ 2014 (בהשוואה לחודש פברואר 2014) בשיעור ריאלי של 1.5% לפי הפירוט הבא: עלייה ריאלית של 3.7% במסים הישירים ואי שינוי ריאלי במסים העקיפים.

• שוק ההון: בפעילות בשוק ההון נרשמה מגמה חיובית בחודש מרץ. בתוך כך, נרשמה עלייה במדדי המניות המקומיים, כאשר במדדי המניות המובילים בעולם נרשמה מגמה מעורבת. מחזורי המסחר בישראל היו גבוהים יחסית. בנוסף, היקף הנפקת המניות וההמירים בחודש מרץ חזר להיות גבוה יחסית לממוצע אשתקד, לאחר ההיקף הנמוך שנרשם בחודש פברואר. במקביל, נרשם שיפור בשוק האג"ח הקונצרני, שהתבטא בעלייה במדדים וירידה מתונה בתשואה הממוצעת לעומת החודשים ינואר ופברואר . עם זאת, היקף הנפקת האג"ח הקונצרני בחודש מרץ היה נמוך משמעותית ביחס לחודשיים שקדמו לו.

• מדד מנהלי הרכש ומדד אמון הצרכנים מצביעים על המשך השיפור בציפיות הכלכליות. בחודש מרץ נרשמה עלייה חדה במדד אמון הצרכנים. מדד מנהלי הרכש רשם אף הוא עלייה בחודש פברואר והוא מצוי כיום ברמה של 50 נקודות, רמתו הגבוהה ביותר מזה 10 חודשים. העלייה במדד נבעה בעיקר מגידול ברכיב הביקושים ליצוא וברכיב התעסוקה שעבר להצביע על התרחבות בפעילות. עליית המדד לרמה של 50 נקודות מסמלת נקודת מעבר מצפי להתכווצות בפעילות (כפי שנרשם בחודשים האחרונים) לבין צפי להתרחבות בפעילות.

2. ללא שינוי

סחר חוץ: בחודש פברואר נרשמה הרעה מסוימת בסחר החוץ של ישראל. עם זאת, נתוני מאזן התשלומים מצביעים על המשך העודף הגבוה יחסית בחשבון השוטף ברבעון הרביעי של 2013. כך, בחודש פברואר ירד יצוא הסחורות ב- 1.6%. ירידה זו באה לידי ביטוי בירידה חדה ביצוא הסחורות לאסיה, זאת בעוד שיצוא הסחורות לארה"ב רשם גידול חד לרמה הגבוהה ביותר ב- 12 החודשים האחרונים. על אף הירידה ביצוא כלל הסחורות, יצוא הסחורות של ענפי הטכנולוגיה העילית רשם עלייה נוספת בחודש פברואר, בעיקר בשל גידול חד ביצוא התרופות. בחודשים ינואר ופברואר גדל יצוא ענפי הטכנולוגיה העילית בכ- 6.8% בממוצע.

יצוא השירותים עלה בינואר 2014 ב- 5.4% לעומת חודש קודם, כאשר יצוא השירותים ללא חברות הזנק עלה ב- 12.8%. בכך נמשכת מגמת הגידול ביצוא השירותים ללא חברות הזנק. במקביל, יבוא הסחורות רשם קיטון של 6.1 אחוזים בעיקר בשל ירידה חדה ביבוא חומרי אנרגיה (כ-17.7%, על פי נתונים מקוריים), בנוסף לירידה ביבוא מוצרי השקעה וחומרי גלם. כתוצאה מכך, בחודש פברואר נרשמה ירידה של 18.9% בגירעון המסחרי. הגירעון המצטבר הכולל בחודשיים הראשונים של 2014 נמוך משמעותית מהנתון המקביל לחודשים הללו אשתקד.

מנתוני מאזן התשלומים לרבעון הרביעי של 2013 עולה כי בשנת 2013 נרשם עודף גבוה יחסית בחשבון השוטף, אשר עמד בשנת 2013 על 2.5% תוצר (2.9% תוצר ברבעון הרביעי). בולט השיפור המתמשך ביצוא השירותים.

• אינדיקאטורים עולמיים רלבנטיים לישראל: קצב הצמיחה בארה"ב ברבעון הרביעי עודכן כלפי מעלה. הפד ממשיך להוריד את קצב רכישות האג"ח. נתוני צמיחה חיוביים בגוש האירו, על אף המשך מגמת הירידה בקצב האינפלציה. סימנים להאטה בקצב הצמיחה בסין.

קצב הצמיחה של המשק האמריקאי ברבעון הרביעי של 2013 עודכן כלפי מעלה ל- 2.6% בקצב שנתי. השיפור בשוק העבודה האמריקאי, בו נרשמה עלייה בשיעור ההשתתפות וגידול גבוה יחסית במספר המועסקים, ועדכון שיעור הצמיחה תרמו להחלטת הפד לבצע קיצוץ נוסף של 10 מיליארדי דולרים בתכנית רכישות האג"ח (ההרחבה המוניטארית). מעתה יעמוד היקף הרכישות החודשי של הפד על 55 מיליארד דולרים. מעבר לכך, נגידת הפד, ג'נט ילן, נסוגה ממדיניות הפד מדצמבר 2012 לפיה הפד הנחה את השווקים (Forward Guidance) שהריבית המוניטארית בארה"ב תישאר אפסית כל עוד האבטלה תהיה גבוהה מ- 6.5% והאינפלציה נמוכה מ- 2.5% (יעד כמותי). ילן הודיעה כי הפד ישקלל מספר אינדיקאטורים בבואו להחליט על הריבית בעתיד, וביניהם נתוני התעסוקה, האינפלציה ושוק ההון מבלי לציין יעדים כמותיים. בכך, פותח הפד אפשרות להעלאה ראשונה של הריבית מאז פרוץ המשבר (ייתכן שסביב אמצע 2015), זאת למרות הערכתו כי התוצר האמריקאי עודנו רחוק ממיצוי הפוטנציאל. על פי תחזיות הפד – הריבית תעמוד על 1.0% בסוף 2015. כתוצאה מהודעת הפד נרשמו ירידות שערים במדדי המניות המובילים ובמחירי אג"ח הממשלתיות ארוכות הטווח.

בגוש האירו מדד מנהלי הרכש המשולב בגוש האירו מצביע על המשך ההתרחבות של הפעילות הכלכלית בגוש, אם כי בקצב מעט איטי יותר מזה שנרשם בחודש הקודם. בתוך כך, בצרפת, הכלכלה השנייה בגודלה בגוש, נרשמה התרחבות בפעילות הכלכלית לראשונה מאז אוקטובר האחרון, וזאת לאחר חצי שנה שבה המדד המשולב הצביע על התכווצות בפעילות. במקביל, קצב האינפלציה בגוש ממשיך לרדת, וזה עמד בחודש מרץ על 0.5%. מגמת הירידה בשיעור האינפלציה תומכת בקריאה ל- ECB לבצע הרחבה כמותית בדומה לאלו שננקטו על ידי הפד והבנק המרכזי של בריטניה. בסין, נתוני מדד מנהלי הרכש למגזר התעשייתי ומדד היצור התעשייתי מצביעים על האטה מסוימת במשק. בנוסף, האינפלציה בחודש פברואר עמדה על 2.0%, כאשר זוהי האינפלציה הנמוכה ביותר שנמדדה בשנה האחרונה.

3. היבטים שליליים

• יציבות מחירים: נמשכת ההאטה בקצב האינפלציה, אף שזה עדיין מצוי בתוך יעד האינפלציה של הבנק המרכזי. מדד המחירים לצרכן ירד ב- 0.2% בחודש פברואר, בדומה לתחזיות המוקדמות. הירידה במדד נבעה מירידה עונתית ברכיב ההלבשה וההנעלה, ומירידה ברכיב התחבורה והתקשורת. מנגד, לאחר הירידה בחודש ינואר, שב רכיב הדיור במדד לעלות בחודש פברואר. ב- 12 החודשים האחרונים עלה מדד המחירים לצרכן ב- 1.2%, המשך לירידה בקצב האינפלציה שנרשם בחודש ינואר.

הוועדה המוניטארית של בנק ישראל החליטה להותיר את ריבית חודש אפריל (הנקבעת בסוף חודש מרץ) ללא שינוי ברמה של 0.75%, זאת לאחר שהוועדה החליטה להוריד את ריבית חודש מרץ ב- 0.25 נקודת אחוז לרמה של 0.75%. במקביל, בציפיות האינפלציוניות ל- 12 החודשים הבאים, הנגזרות משוק ההון, נרשמה ירידה של 0.1 נקודת אחוז בחודש מרץ לרמה של 1.7%, זאת לאחר שלושה חודשים בהם נרשמה עלייה של הציפיות האינפלציוניות . בשל הורדת הריבית בחודש מרץ נרשמה ירידה של כ- 0.15 נקודת אחוז בריבית הריאלית, שירדה לכדי מינוס 0.9%.

יתרות המט"ח של בנק ישראל גדלו ב- 1.6 מיליארד דולר בחודש מרץ לכדי 85.6 מיליארד דולר, זאת בעיקר בשל רכישות מט"ח בהיקף של 0.9 מיליארד דולר. בחודש מרץ קנה בנק ישראל מט"ח בהיקף של 0.3 מיליארד דולר במסגרת תכנית הרכישות לקיזוז השפעת הפקת הגז על החשבון השוטף, והיתר בשל רכישות לא מתוכננות מראש. בשנת 2013 רשם בנק ישראל הפסד של 8.6 מיליארד ש"ח, בעיקר בשל ההפסדים הנובעים משערוך יתרות המט"ח של הבנק.

סיכום אורות אדומים

* מינוס\פלוס מסמנים את כיווני השינוי בתחום הרלוונטי לעומת תחילת השנה. = מציין תמונה דומה, או כי נרשמו אינדיקטורים חיוביים ושליליים בעוצמה דומה.

** המיקום בסקאלה הינו סובייקטיבי ומשקף את המיקום של התחום כעת בהשוואה למיקומו בחודש דצמבר 2013.

*** קו רצוף עבה מסמל את המצב בסוף החודש הרלוונטי והקו הרציף הדק מסמל את סוף 2013.

4. נדל"ן

בחודש פברואר לא נרשם שינוי משמעותי במספר העסקאות, הן בהשוואה לחודש הקודם והן בהשוואה לתקופה המקבילה אשתקד. בכך התייצב מספר העסקאות על 8,400 דירות, לאחר רמת השיא של 14,000 דירות שנרשמה בחודש דצמבר האחרון.

תרשים 1

בפילוח בין הסגמנטים השונים של השוק נמצא כי בעוד שרכישות המשקיעים והזוגות הצעירים רשמו ירידה בחודש פברואר, רכישות משפרי הדיור רשמו גידול של 7%, שקיזז כמעט במלואו ירידה זו. על רקע ממצאים אלו בולטים אזורי ת"א והמרכז, בהם הגידול המתון ברכישות משפרי הדיור לא היה בו כדי למחוק את הירידה החדה ברכישות המשקיעים והזוגות הצעירים (ירידות של 18% ו-28%, בהתאמה). סך העסקאות בשני אזורים אלו ירד ב-14% בהשוואה לינואר, שני האזורים היחידים בהם נרשמה ירידה במספר העסקאות. אחד ההסברים המרכזיים לירידה החדה ברכישת דירות באזור המרכז בחודש פברואר נעוץ בסיומו של מבצע מכירות רחב היקף (במסגרתו ניתנה הנחה לחברי מועדון צרכנות מסוים). סיומו של מבצע זה מצא ביטוי בין היתר בעלייה ברמת המחירים בעסקאות בדירות חדשות שנערכו בחודש פברואר באזור זה , במקביל לירידה חדה של למעלה מ-40% ברכישת דירות חדשות באזור .

1] עליה זו נובעת הן משינוי בתמהיל העסקאות בדירות חדשות באזור המרכז והן מהעובדה שהמכירות במסגרת הפרויקט האמור כבר היו במחירי השוק בחודש פברואר.

[1] בהקשר זה יש לציין כי נתוני הלמ"ס על מכירת דירות חדשות, המצביעים על עליה חדה ברכישת דירות באזור המרכז באותה תקופה, מבוססים על דירות שהחלה בנייתן. הנתונים המתפרסמים על ידנו מתבססים על מועד חתימת העסקה, עפ"י הדיווח לרשויות המס (לפיכך, מכירת דירות בפרויקטים "על הנייר", כפי שהיה למשל בפרויקט המוזכר לעיל, תיכלל בפיגור ביחס למועד חתימת החוזה, בדיווחי הלמ"ס).

רכישות המשקיעים בחודש פברואר רשמו ירידה של 6% בהשוואה לחודש הקודם, בהמשך לירידה חדה של 40% בחודש ינואר (בהשוואה לחודש דצמבר 2013). כשיעור מסך העסקאות ירד משקל המשקיעים בשוק ב- 1 נקודת אחוז. בפילוח גיאוגרפי ניכרת שונות גבוהה בין האזורים השונים, כאשר לצד ירידות חדות ברכישות המשקיעים באזורי המרכז, ת"א והשפלה, נרשמו עליות משמעותיות בחיפה, ובמיוחד באזור השרון. באזור השרון הביא הגידול (17%) ברכישות המשקיעים בחודש פברואר את משקל המשקיעים מסך העסקאות באזור זה ל-27%, השיעור הגבוה ביותר שנרשם באזור זה מאז אוגוסט 2010 .

ניתוח הממצאים מלמד כי מאז רמת השפל של משקל המשקיעים באזור זה, אשר נרשמה באפריל 2012, עלה משקל המשקיעים בסך העסקאות באזור ב-8 נקודות אחוז. במקביל, באותה תקופה ירד משקל רוכשי דירה ראשונה באזור זה מרמתו הגבוהה ביותר בשנתיים האחרונות (45%), לשיעור של 36% בפברואר האחרון. יש לציין כי גם במונחים כמותיים נרשם גידול משמעותי, של 60%, בפעילות המשקיעים באזור זה (בין אפריל 2012 לפברואר 2014), בעוד מספר הדירות שרכשו זוגות צעירים באזור נותר ללא שינוי.

ניתן להניח כי מגבלות בנק ישראל על מימון המשכנתאות, שנכנסו לתוקף במהלך 2012, כמו גם העובדה שהמשקיעים והזוגות הצעירים באזור זה מתחרים על אותן הדירות (פער מחיר של 8% ברמת המחיר החציוני) היו בין הגורמים המשמעותיים לשינוי בהרכב הרוכשים באזור זה במהלך השנתיים האחרונות.

תרשים 2

נתונים ראשוניים לחודש מרץ מצביעים על גידול במספר העסקאות, אם כי זאת בהנחה שלא יהיה שיעור גבוה של ביטולי עסקאות ביחס לחודשים קודמים.

נתונים נבחרים

|

תחום |

אינדיקאטור |

שינוי פברואר[1] |

הערות |

|

פעילות ריאלית |

התוצר המקומי הגולמי |

2.7% |

רבעון רביעי 2013 בקצב שנתי. |

|

תוצר עסקי |

2.1% |

רבעון רביעי 2013 בקצב שנתי. |

|

|

מדד הייצור התעשייתי |

0.1%- |

נתון לחודש ינואר. |

|

|

פדיון ענפי הכלכלה |

1.5% |

נתון לחודש ינואר. |

|

|

מדד המכירות ברשתות שיווק |

0.1%- |

מנוכה עונתיות, במחירים קבועים. |

|

|

מיסוי |

סך הגבייה |

1.5% |

מרץ 2014 לעומת פברואר 2014 (בניכוי עונתיות, הכנסות חד פעמיות ושינויי חקיקה ובמחירים קבועים) |

|

מסים ישירים |

3.7% |

מרץ 2014 לעומת פברואר 2014 (בניכוי עונתיות, הכנסות חד פעמיות ושינויי חקיקה ובמחירים קבועים) |

|

|

מסים עקיפים |

0.0% |

מרץ 2014 לעומת פברואר 2014 (בניכוי עונתיות, הכנסות חד פעמיות ושינויי חקיקה ובמחירים קבועים) |

|

|

סחר חוץ |

יצוא סחורות |

1.6%- |

במונחים דולריים, ללא אוניות מטוסים ויהלומים. |

|

יצוא שירותים |

5.4% (12.8%) |

נתון לחודש ינואר. הנתונים בסוגריים מתייחסים ליצוא השירותים ללא חברות הזנק. |

|

|

יצוא סחורות ושירותים |

7.2% |

נתון לחודש ינואר. |

|

|

יבוא סחורות |

6.1%- |

במונחים דולריים, ללא אוניות מטוסים ויהלומים. |

|

|

שוק העבודה[2] |

שיעור האבטלה |

5.8% (4.9%) |

גילאי 15+. הנתונים בסוגריים מתייחסים לגילאים 25-64. |

|

שיעור ההשתתפות |

64.2% (79.9%) |

גילאי 15+. הנתונים בסוגריים מתייחסים לגילאים 25-64. |

|

|

יציבות מחירים |

מדד המחירים לצרכן |

0.2%- |

נתון לחודש פברואר. |

|

מדד המחירים לצרכן ב-12 החודשים האחרונים |

1.20% |

נתון לחודש פברואר. |

|

|

ציפיות לאינפלציה |

1.7% |

בחודש מרץ, שנה אחת קדימה. |

|

|

שוק ההון |

תל-אביב 100 |

4.5% |

ממוצע חודש מרץ לעומת ממוצע חודש פברואר. |

|

תל-בונד 60 |

1.3% |

ממוצע חודש מרץ לעומת ממוצע חודש פברואר. |

|

|

סה"כ הנפקות |

60.1%- |

נתון מרץ, במחירים קבועים. |

|

|

אינדיקאטורים מובילים בעולם |

S&P 500 |

2.3% |

ממוצע חודש מרץ לעומת ממוצע חודש פברואר. |

|

תחזית צמיחה לארה"ב |

2.8% |

ל-2014, תחזית קונצנזוס בחודש מרץ. |

|

|

תחזית צמיחה לגוש האירו |

1.1% |

ל-2014, תחזית קונצנזוס בחודש מרץ. |

|

|

מדדים נוספים |

מדד מנהלי הרכש |

50 |

מדד מעל ל-50 משקף ציפייה להתרחבות הפעילות בתעשייה. נתון פברואר, מנוכה עונתיות. |

|

מדד אמון הצרכנים |

4.2% |

מנוכה עונתיות. |