משרד האוצר

26/05/2014

אורות אדומים ונדל"ן

סקירה חודשית של מצב המשק

עיקרים

הנתונים שפורסמו בחודש אפריל הצביעו על הרעה בסחר החוץ הישראלי, אשר באה לידי ביטוי בירידה חדה ביצוא הסחורות. בעולם נרשמה האטה בצמיחת המשק האמריקאי על רקע מזג האוויר הסוער ששרר שם. מנגד, בישראל נרשם שיפור מסוים בפעילות הריאלית, אשר בא לידי ביטוי ברמות גבוהות יחסית של הייצור התעשייתי ופדיון ענפי הכלכלה. בנוסף, נתוני שוק העבודה מצויים ברמות גבוהות בקנה מידה היסטורי, והיקף גביית המסים ממשיך להיות גבוה מהצפי. בשוק ההון נרשם שיפור בשוק האג"ח הקונצרני, אך בשווקי המניות נרשמה הרעה מסוימת. בשל התפתחויות אלו נרשמה יציבות יחסית במדד אמון הצרכנים, אך מדד מנהלי הרכש רשם ירידה בחודש מרץ.

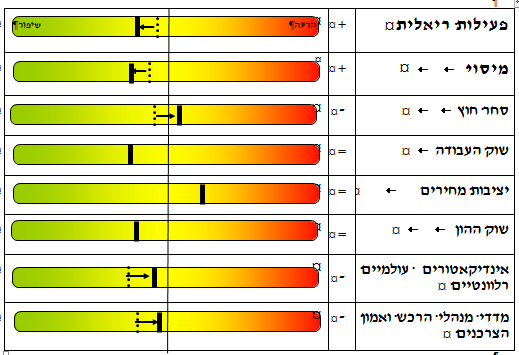

1. היבטים חיוביים

• פעילות ריאלית: מדדי הפעילות הריאלית מצויים ברמות גבוהות יחסית. כך, מדד הייצור התעשייתי רשם עלייה של 2.5 אחוזים בחודש פברואר, בעיקר בשל עלייה חדה של 7.4 אחוזים ביצור ענפי הטכנולוגיה העילית. מנגד, מדד פדיון ענפי הכלכלה (העדכני לחודש פברואר 2014) רשם ירידה של 0.8 אחוז, אך המדד ממשיך להימצא ברמות גבוהות יחסית.

נתון הצמיחה ברבעון הרביעי של 2013 עודכן משמעותית כלפי מעלה, לקצב שנתי של 3.2 אחוזים (לעומת צמיחה של 2.3 אחוזים, עליה דווח בעדכון הראשון). עדכון זה נבע, בעיקרו, מעדכון קצבי הצמיחה של יצוא הסחורות ושל ההשקעות בנכסים קבועים. עם זאת, קצב הצמיחה הנוכחי איטי מהקצב שנרשם בשנים

2012-2010.

• מסים: גביית המסים בחודש אפריל עמדה על כחצי מיליארד ש"ח מעל הצפי החודשי, בהמשך לעודפים שנרשמו בתחילת השנה. בחודש אפריל הסתכמו ההכנסות ממסים ומאגרות ב- 20.1 מיליארד ש"ח. על בסיס נתונים מנוכי עונתיות ובניכוי שינויי חקיקה, נותרו סך המסים בחודש אפריל (בהשוואה לחודש מרץ) ללא שינוי ריאלי משמעותי, כאשר בהכנסות ממסים ישירים נרשמה עלייה של 0.5 אחוז, אשר קוזזה בירידה של 0.8 אחוז בהכנסות ממסים עקיפים.

2. ללא שינוי

• שוק העבודה: נתוני סקר כוח אדם מצביעים על הרעה קלה, אם כי נתוני שוק העבודה עדיין טובים הן בהשוואה בינלאומית והן בפרספקטיבה היסטורית. בחודש מרץ נותר שיעור האבטלה ללא שינוי (5.8 אחוזים) זאת במקביל לירידה קלה בשיעור ההשתתפות (לכדי 64.0 אחוזים). כתוצאה מכך, נרשמה ירידה של שתי עשיריות אחוז בשיעור התעסוקה, והוא ניצב על 60.3 אחוזים. הירידות בשיעורי התעסוקה וההשתתפות באו לאחר שיפור משמעותי בחודשים הקודמים. כך, ברבעון הראשון של 2014 נרשמו רמות שיא בשיעורי התעסוקה וההשתתפות, במיוחד בקרב גילאי העבודה העיקריים (64-25).

• יציבות מחירים: מדד המחירים שב לעלות לאחר חודשיים רצופים של ירידה. מדד המחירים לצרכן עלה ב-0.3 אחוז בחודש מרץ, בדומה לתחזיות המוקדמות. בתוך כך רכיב הדיור במדד המשיך לעלות בחודש מרץ, ורשם עלייה של 0.9 אחוז, העלייה הגבוהה ביותר זה כחצי שנה. ב- 12 החודשים האחרונים עלה מדד המחירים לצרכן ב- 1.3 אחוזים, האצה קלה ביחס לנתון לחודש פברואר, לאחר ירידה בקצב האינפלציה שנרשמה בשלושת החודשים הקודמים.

הוועדה המוניטארית של בנק ישראל החליטה להותיר את ריבית חודש מאי (הנקבעת בסוף חודש אפריל) ללא שינוי ברמה של 0.75 אחוז. במקביל, בציפיות האינפלציוניות ל- 12 החודשים הבאים, הנגזרות משוק ההון, נרשמה ירידה של 0.3 נקודת אחוז בחודש אפריל לרמה של 1.4 אחוזים, המשך לירידה שנרשמה בחודש מרץ . הירידה באינפלציה הצפויה גררה עלייה של 0.3 נ"א בריבית הראלית והיא עומדת על 0.64- אחוז.

יתרות המט"ח של בנק ישראל גדלו בחודש אפריל ב- 0.9 מיליארדי דולרים לכדי 86.5 מיליארד דולר, זאת בעיקר בשל רכישות מט"ח בהיקף של 0.6 מיליארד דולר, כאשר כמחצית מרכישות אלו התבצעו במסגרת תכנית הרכישות לקיזוז השפעת הפקת הגז על החשבון השוטף, והיתרה כחלק מהרכישות ה"לא מתוכננות" של הבנק.

• שוק ההון: בפעילות בשוק ההון נרשמה הרעה מסוימת בשוק המניות בחודש אפריל, אך נרשם שיפור בשוק האג"ח הקונצרני. בתוך כך, במהלך חודש אפריל נרשמו ירידות במדדי שוק המניות המקומי, זאת על רקע מגמה מעורבת במדדי המניות המובילים בעולם. בנוסף, היקף הנפקת המניות וההמירים היה נמוך יחסית, אך יש לציין שזהו נתון המאפיין את חודשי אפריל, בעיקר בשל חג הפסח. בשוק האג"ח הקונצרני נרשם שיפור שהתבטא בירידה מתונה בתשואה הממוצעת ביחס לשלושת החודשים הקודמים ובגידול בהיקף הנפקת האג"ח הקונצרני, כשבמקביל נרשמה עלייה מתונה במדדים המובילים .

3.היבטים שליליים

• סחר חוץ: בחודש מרץ נרשמה הרעה בסחר החוץ של ישראל. כך, בחודש מרץ ירד יצוא הסחורות ב- 16.8 אחוזים. ירידה זו באה לידי ביטוי בירידה חדה ביצוא הסחורות לארה"ב, ובירידה בהיקף היצוא לאיחוד האירופי ולאסיה. הירידה ביצוא התבטאה בכל רמות הטכנולוגיה, כשבפרט נרשמה ירידה ניכרת ביצוא ענפי הטכנולוגיה העילית (כ- 20 אחוזים, בעיקר בשל ירידה חדה ביצוא התרופות) והמעורבת עילית (כ- 15 אחוזים, בעיקר בשל ירידה ביצוא הכימיקלים).

יצוא השירותים עלה בחודש פברואר 2014 ב- 2.5 אחוזים לעומת חודש קודם, זאת בשל גידול ביצוא שירותי חברות הזנק. יצוא השירותים ללא חברות הזנק ירד ב- 2.4 אחוזים, לאחר מגמת העלייה שנרשמה מחודש אוגוסט אשתקד.

במקביל, יבוא הסחורות רשם בחודש מרץ ירידה של 5.7 אחוזים, המשך לירידה שנרשמה בחודש פברואר. הירידה בחודש מרץ נבעה מהמשך הירידה ביבוא חומרי אנרגיה. כתוצאה מההתפתחויות הללו, הגירעון המסחרי הכולל ברבעון הראשון של 2014 היה גבוה בכ- 8 אחוזים ביחס לרבעון המקביל של 2013.

• אינדיקאטורים עולמיים רלבנטיים לישראל: ברבעון הראשון של השנה נרשם קצב צמיחה נמוך יחסית בסין וקצב צמיחה אפסי בארה"ב בעיקר בשל החורף הקשה. עם זאת, הפד ממשיך בצמצום איטי של ההרחבה הכמותית, במקביל להמשך מתווה צמצום הגירעון התקציבי בארה"ב. מנגד, ה- ECB רמז כי ינקוט בחודש הקרוב בצעדים מרחיבים. הבנק המרכזי ברוסיה העלה את הריבית בשל המשבר עם אוקראינה.

כלכלת ארה"ב צמחה ברבעון הראשון של 2014 בקצב שנתי של 0.1 אחוז בלבד. ההאטה בקצב הצמיחה מיוחסת בעיקר למזג האוויר החורפי הקשה ששרר בארה"ב בחודשים דצמבר 2013 - פברואר 2014. השפעת מזג האוויר הביאה לירידה בקצב הצמיחה של כל רכיבי התוצר. כמו כן, מסתמנת האטה מסוימת בשוק הנדל"ן האמריקאי. מנגד, הנתונים לחודשים האחרונים מצביעים על התפוגגות השפעת החורף הקשה על הכלכלה, כאשר, בין היתר, נתוני שוק העבודה הפתיעו לטובה ביחס לגידול במספר המועסקים ולירידה בשיעור האבטלה, אף שירידה זו לוותה בירידה גם בשיעור ההשתתפות. על אף הצמיחה האפסית שנרשמה ברבעון הראשון, הפד הודיע כי ימשיך בצמצום היקף ההרחבה הכמותית בחודש מאי, וירכוש אג"ח בהיקף של 45 מיליארד דולר בחודש, כאשר 25 מיליארד דולר באג"ח ממשלתיות והיתרה באג"ח מגובות משכנתאות.

במקביל, הממשל האמריקאי ממשיך במתווה צמצום הגירעון. בחצי השנה הראשונה של שנת התקציב הנוכחית עמד הגירעון האמריקאי על כ- 310 מיליארד דולר, ירידה של קרוב ל- 50 אחוזים ביחס להיקף הגירעון שנרשם במחצית הראשונה של שנת התקציב הקודמת.

האינפלציה בגוש האירו ב- 12 החודשים האחרונים עלתה לכדי 0.7 אחוז בחודש אפריל, זאת לאחר שבחודש הקודם נרשם קצב האינפלציה הנמוך ביותר מאז 2009. קצב אינפלציה הנוכחי נמוך משמעותית מיעד האינפלציה של מעט מתחת ל- 2.0 אחוזים. על רקע שיעור האינפלציה הנמוך והצמיחה המתונה במדינות הגוש, רמז נגיד ה- ECB, מריו דראגי, כי הבנק צפוי לנקוט בצעדי מדיניות מוניטארית מרחיבה בחודשים הקרובים. בעקבות כך, נרשמו עליות במדדי המניות באיחוד האירופי ופיחות חד של האירו ביחס לדולר.

הבנק המרכזי של רוסיה המשיך במתווה העלאות הריבית בחודש אפריל, זאת על רקע תנועות ההון היוצאות מהמדינה בשל העיצומים שננקטו כנגד המדינה בעקבות המשבר הרוסי-אוקריאני.

בסין נרשמה צמיחה של 7.4 אחוזים ברבעון הראשון של 2014 (ביחס לרבעון המקביל אשתקד), המשך למגמת ההאטה שנרשמת משנת 2010. הירידה בקצב הצמיחה נבעה מהאטה בצמיחת ההשקעות בנכסים קבועים ובצריכה.

• מדד מנהלי הרכש ומדד אמון הצרכנים מצביעים על הרעה קלה. כך, בחודש אפריל נשמרה יציבות ברמת מדד אמון הצרכנים. מנגד מדד מנהלי הרכש רשם בחודש מרץ ירידה, והוא שב להצביע על מצב של התכווצות הפעילות של הסקטור הפרטי, בעיקר על רקע האטה ברכיב הביקושים המקומיים. ירידה נרשמה גם ברכיב הביקושים ליצוא וגם ברכיב התעסוקה.

4. סיכום אורות אדומים

* מינוס\פלוס מסמנים את כיווני השינוי בתחום הרלוונטי לעומת תחילת השנה. = מציין תמונה דומה, או כי נרשמו אינדיקטורים חיוביים ושליליים בעוצמה דומה.

** המיקום בסקאלה הינו סובייקטיבי ומשקף את המיקום של התחום כעת בהשוואה למיקומו בחודש דצמבר 2013.

*** קו רצוף עבה מסמל את המצב בסוף החודש הרלוונטי והקו הרציף הדק מסמל את סוף 2013.

5. נדל"ן

בחודש מרץ נרשמה עלייה מתונה של 5 אחוזים במספר העסקאות בהשוואה לחודש הקודם. רכישת דירות חדשות רשמה גידול של 7 אחוזים, אולם זאת בעיקר על רקע שיווק רחב היקף באחד הישובים באזור ירושלים. בנטרול פרויקט זה נותר מספר העסקאות בדירות חדשות ללא שינוי בחודש מרץ . בדירות יד שניה נרשם גידול מתון של 4 אחוזים.

תרשים 1

את הגידול במספר העסקאות בחודש מרץ הובילו המשקיעים, זאת לאחר חודשיים רצופים של ירידות בסגמנט זה של השוק. בהשוואה לחודש הקודם נרשם גידול של 10 אחוזים ברכישות המשקיעים ואילו בהשוואה לחודש המקביל אשתקד מגיע הגידול ל-18 אחוזים (לעומת גידול של 7 אחוזים בסך העסקאות באותה תקופה).

רכישת דירות ע"י זוגות צעירים רשמה גידול מתון של 3 אחוזים בחודש מרץ. בפילוח גיאוגרפי ניכרת שונות גבוהה בין האזורים השונים. בולט במיוחד אזור השפלה עם ירידה של 10 אחוזים ברכישות הזוגות הצעירים, כאשר הירידה בולטת במיוחד במחצית השנייה של החודש, לאחר ההודעה על כך שיוחל שיעור מע"מ אפס בעת רכישת דירה ראשונה. כך, בעוד שבמחצית הראשונה של מרץ ריכזו הזוגות הצעירים 36 אחוזים מסך העסקאות באזור זה, ירד שיעור זה ל-21 אחוזים בלבד במחצית השנייה של החודש. בהקשר זה יש לציין כי באזור השפלה, אשר היה הדומיננטי ביותר ברכישות הזוגות הצעירים עד 2012 (ריכז קרוב לחמישית מסך הדירות שרכשו זוגות צעירים באותה שנה) ניכרת יותר מכל אזור אחר בשנה האחרונה ההשפעה של מגבלות בנק ישראל (לגבי מימון משכנתאות) על היקף העסקאות בקרב רוכשי דירה ראשונה. על הירידה החדה ברכישות הזוגות הצעירים באזור השפלה במחצית השנייה של מרץ פיצו בעיקר משפרי הדיור (עלייה של 9 נקודות אחוז במשקלם בסך העסקאות באזור ועליה של 13 אחוזים בסך הרכישות שלהם). יחד עם זאת, קיפאון מתמשך ברכישות הזוגות הצעירים באזור זה יש בו כדי להשפיע יותר מבכל אזור אחר על היקף הפעילות בשוק הנדל"ן באזור, שכן באזור זה קיים ה"מלאי" הגבוה ביותר של "דירות בהמתנה" , הן במונחים כמותיים והן במונחים של "חודשי מכירה" (3.6 אלפי דירות "בהמתנה" באזור זה, השקולים ל-3.2 חודשי מכירה של דירות יד שניה באזור).

רכישות משפרי הדיור רשמו גידול מתון של 3 אחוזים בחודש מרץ, המשך לגידול של 5 אחוזים בחודש הקודם. ירידה חדה של קרוב ל-30 אחוזים נרשמה ברכישות משפרי הדיור באזור תל-אביב. על ירידה זו פיצו רכישות הזוגות הצעירים באזור אשר רשמו גידול חד של 40 אחוזים. בהקשר זה יש לציין כי מחירה הממוצע של דירה חדשה הנרכשת ע"י זוגות צעירים באזור זה גבוה משמעותית מהרף אשר לגביו נקבע כי יחול שיעור מע"מ אפס.

מכירות המשקיעים בחודש מרץ שמרו על יציבות, לאחר חודשיים של ירידות. כ- 40 אחוזים ממכירות המשקיעים במרץ היו למשפרי דיור, גידול של 5 נקודות אחוז בהשוואה לחודש הקודם. במקביל ירד משקלם של רוכשי דירה ראשונה מסך הדירות שמכרו המשקיעים, כאשר באזור השפלה ירד משקלם בעשר נקודות אחוז.

נתונים ראשוניים לחודש אפריל מצביעים על ירידה חדה במספר העסקאות בהשוואה לחודש מרץ, זאת בעיקר על רקע חג הפסח.

[1]הכוונה לדירות בבעלותם של משפרי דיור, אשר רכשו דירה אחרת תחתן, אולם טרם מכרו את דירתם הקודמת (ניתנת להם שהות של 24 חודשים למכירת הדירה מבלי שיתחייבו בשיעורי המס הגבוהים של מי שבבעלותם "דירה נוספת". במידה והדירה שנרכשה תחתיה הינה דירה מקבלן, ניתנת השהות עד מועד הכניסה לדירה החדשה).

[1]חודשי מכירה מחושב לפי היחס בין מלאי הדירות למכירה לבין מספר העסקאות הממוצע לחודש. מדד זה מצביע על משך הזמן שידרש למכירת כל הדירות הקיימות כיום במלאי (בקצב המכירות הנוכחי, וללא מכירה של דירות אחרות). הנתון לאזור השפלה גבוה מהממוצע הארצי, העומד על חודשיים בלבד

נתונים נבחרים

|

תחום |

אינדיקאטור |

שינוי מרץ[1] |

הערות |

|

פעילות ריאלית |

התוצר המקומי הגולמי |

3.2% |

רבעון רביעי 2013 בקצב שנתי. |

|

תוצר עסקי |

2.7% |

רבעון רביעי 2013 בקצב שנתי. |

|

|

מדד הייצור התעשייתי |

2.5% |

נתון לחודש פברואר. |

|

|

פדיון ענפי הכלכלה |

0.8%- |

נתון לחודש פברואר. |

|

|

מדד המכירות ברשתות שיווק |

0.2%- |

מנוכה עונתיות, במחירים קבועים. |

|

|

מיסוי |

סך הגבייה |

0.1% |

אפריל 2014 לעומת מרץ 2014 (בניכוי עונתיות, הכנסות חד פעמיות ושינויי חקיקה ובמחירים קבועים) |

|

מסים ישירים |

0.5% |

אפריל 2014 לעומת מרץ 2014 (בניכוי עונתיות, הכנסות חד פעמיות ושינויי חקיקה ובמחירים קבועים) |

|

|

מסים עקיפים |

0.8%- |

אפריל 2014 לעומת מרץ 2014 (בניכוי עונתיות, הכנסות חד פעמיות ושינויי חקיקה ובמחירים קבועים) |

|

|

סחר חוץ |

יצוא סחורות |

16.8%- |

במונחים דולריים, ללא אוניות מטוסים ויהלומים. |

|

יצוא שירותים |

2.5% (2.4%-) |

נתון לחודש פברואר. הנתונים בסוגריים מתייחסים ליצוא השירותים ללא חברות הזנק. |

|

|

יצוא סחורות ושירותים |

3.7% |

נתון לחודש פברואר. |

|

|

יבוא סחורות |

5.7%- |

במונחים דולריים, ללא אוניות מטוסים ויהלומים. |

|

|

שוק העבודה[2] |

שיעור האבטלה |

5.8% (5.0%) |

גילאי 15+. הנתונים בסוגריים מתייחסים לגילאים 25-64. |

|

שיעור ההשתתפות |

64.0% (79.7%) |

גילאי 15+. הנתונים בסוגריים מתייחסים לגילאים 25-64. |

|

|

יציבות מחירים |

מדד המחירים לצרכן |

0.3% |

נתון לחודש מרץ. |

|

מדד המחירים לצרכן ב-12 החודשים האחרונים |

1.29% |

נתון לחודש מרץ. |

|

|

ציפיות לאינפלציה |

1.4% |

בחודש אפריל, שנה אחת קדימה. |

|

|

שוק ההון |

תל-אביב 100 |

0.3% |

ממוצע חודש אפריל לעומת ממוצע חודש מרץ. |

|

תל-בונד 60 |

0.2% |

ממוצע חודש אפריל לעומת ממוצע חודש מרץ. |

|

|

סה"כ הנפקות |

47.2% |

נתון אפריל, במחירים קבועים. |

|

|

אינדיקאטורים מובילים בעולם |

S&P 500 |

0.0% |

ממוצע חודש אפריל לעומת ממוצע חודש מרץ. |

|

תחזית צמיחה לארה"ב |

2.8% |

ל-2014, תחזית קונצנזוס בחודש אפריל. |

|

|

תחזית צמיחה לגוש האירו |

1.1% |

ל-2014, תחזית קונצנזוס בחודש אפריל. |

|

|

מדדים נוספים |

מדד מנהלי הרכש |

48.9 |

מדד מעל ל-50 משקף ציפייה להתרחבות הפעילות בתעשייה. נתון מרץ, מנוכה עונתיות. |

|

מדד אמון הצרכנים |

0.2% |

נתון אפריל מנוכה עונתיות. |

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.