ירון שקדי

26/06/2014

ירון שקדי

ירון שקדי

מלכודת ושמה נזילות

מה שהתחיל כביקורת נוקבת מצדנו לפני 3 שנים כבר הפך לעובדה מוגמרת – הבורסה בתל אביב היא לא יותר מאוסף של כמה עושי שוק, שתפקידם הוא אחד – לנסות ולהראות כאילו יש בישראל שוק. עושי השוק הם כמעט היחידים שפועלים בשוק המקומי ועובדה זו מהווה סכנה של ממש הן לשוק בכלל והן למשקיע הפרטי בפרט.

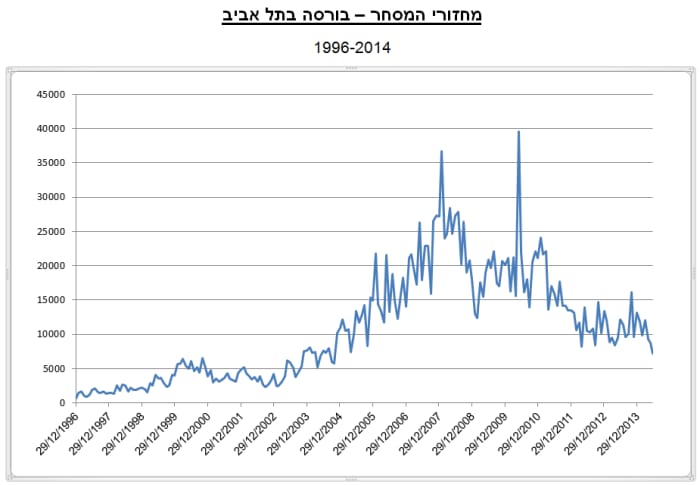

מחזורי המסחר – בורסה בתל אביב

1996-2014

הבורסה בתל אביב עשתה רושם טוב לפני 20 שנה- מחזורי המסחר היו זעומים, אך יציבים, פחות מ 4 מיליארד שקל לחודש, אבל עם התעוררות סקטור הטכנולוגיה, 1998-2000, החלו חברות רבות להנפיק בשוק הראשוני ומחזורי המסחר הכפילו עצמם. עם פרוץ המהומות שליוו את האינתיפאדה השנייה, ירדו מחזורי המסחר ב 50%, עד כדי פחות מ100 מיליון ₪ ליום – חורף 2003.

מנקודה זו, כאמור חורף 2003, ועד המחצית השנייה של 2007, חל גידול ניכר בפעילות, בעיקר עקב הנפקות רבות של חברות נדל"ן (מניב/קבלנים). מחזורי המסחר זינקו פי 5 בין 2003 ל 2007 והבורסה התל אביבית הייתה בשיאה, אבל המשבר העולמי, שניצניו החלו כבר בראשית 2008, הביא עמו נסיגה משמעותית בהיקפי המסחר – לצד משקיעים רבים שנמחקו, כך קרה עם חברות ציבוריות רבות. מנהלי השקעות ירדו למחתרת וחברות השקעה נעלמו ו/או התמזגו, עובדה שגררה ירידה חדה בהיקפי המסחר.

אבל הנסיגה המשמעותית החלה מיד לאחר היציאה מהמשבר דווקא, ובמהלך 2009 – אז נחתו גזירות הרגולציה על השוק המקומי. מנהלי השקעות דוממו מנועים, חברות שרצו להנפיק עצמן לא יכלו לעמוד בדרישות הסף לעשות כן והשוק התחיל להתייבש. הבורסה הורידה שעת מסחר, ולאחר מכן הוסיפה אותה שוב (ב 2013), אבל כל זה לא עזר.

עד לא מזמן עוד טיפחנו אשליות, שמא הגענו לתחתית הבאר, אבל בחודש הנוכחי מחזורי המסחר שברו שיא שלילי – היקפי המסחר חזרו להיות בהיקפים של שנת 2005 – חזרנו עשור אחורה. במובנים רבים מדובר בירידת מדרגה משמעותית עבור שוק ההון המקומי, וכל התקוות לתקופת זוהר נוספת התנפצו כלא היו.

נזילות היא שם המשחק

היותו או אי היותו של השוק הישראלי היא לא השאלה האמתית. השאלה האמתית היא מה יקרה כאשר משבר נוסף יפקוד את מחוזותינו וציבור משקיעים נרחב יתחיל למשוך את כספיו משוק ההון חזרה אל עבר פיקדונות הבנקים. ברורה היא הנחת העבודה שכל עוד הריבית במשק תישאר נמוכה הרי שיותר כסף ייכנס לשוק ההון מאשר ייצא, כי משקיעים יבקשו להעלות סיכון על חשבון ריבית אפסית שהם מקבלים בבנק, אלא שמעטים הם מנהלי ההשקעות שמסתכלים אל מעבר יום המחר.

מהו אותו יום של מעבר ליום המחר?

זהו אותו יום (או תקופה) שבה המשבר הבא יזעזע את השווקים. ההפסדים (חס וחלילה כמובן) יביאו את המשקיעים, שהזרימו את כספם הרב, לחשוב פעמיים אם השקעה בשוק ההון מתאימה להם. אם יתחילו להיווצר פדיונות ענק בשוק המקומי אזי דבר אחד הוא ברור – לא יהיה מי שיקלוט את ההיצע- מחזורי המסחר בבורסה התל אביבית כל כך נמוכים שהגופים המנהלים הגדולים פשוט לא יוכלו למכור סחורה, ואם הם יהיו חייבים (בגלל פדיונות עתק שיגיעו), הם יצטרכו לעשות זאת במחירים נמוכים, מה שעלול לדרדר את השווקים עוד יותר. בדיוק כפי שקרה ב 2008.

אלא שמבחינת היקפי המסחר, ובתקופה שקדמה למפולת 2008, היו היקפי המסחר נאים בהחלט והם היו די והותר על מנת שההיצע ייקלט על ידי מי מהקונים. הלוואי ומחזורי המסחר של 2008 היו גם כעת, אבל זה לא כך, ולכן הבעיה האמתית היא מה יקרה עם כל ההיצע הזה?

הגופים המנהלים הגדולים יודעים להסתיר היטב את הבעיה הזו. כל עוד נמשכים הגיוסים הגדולים לקרנות הנאמנות ספק אם יהיה גוף מספיק גדול שיבוא ויאמר שיש כאן בעיה אמיתת, וגרוע מזה – אין לה פתרון...

5 הגופים הגדולים בישראל מרכזים מעל 95% מהחיסכון הפנסיוני בישראל, תוסיפו לזה את היקף קרנות הנאמנות, תיקים מנוהלים ותעודות סל ונקבל תיק השקעות של טריליונים רבים המרוכזים בראש הפירמידה. ביום הדין, מי יקלוט את ההיצע בדיוק?! מי מבטיח למשקיע הקטן, שאם הוא ירצה לפדות את תיק ההשקעות שלו, שלא לדבר על קרן ההשתלמות או כל תכנית חיסכון אחרת, הדבר ייעשה ובמחירים טובים?

מהו הפתרון?

• זה לא יהיה יומרני מדי לבוא ולומר שלבתי ההשקעות הגדולים אין היום שום יתרון על פני בתי ההשקעות הקטנים. ההפך הוא הנכון – בתי ההשקעות הקטנים נהנים מגמישות שהיא לא נחלתם של גופי ההשקעה הגדולים. גוף מוסדי לא יוכל "לנקות" אחזקה גבוהה של נכס מסוים בתקופה קשה. מחפשים ניהול השקעות? – לכו דווקא לחברות הבינוניות/קטנות.

• להמשיך ולהגדיל את ההשקעות בחו"ל. אין ברירה – מה שהיה נכון לפני כמה שנים מתברר היום כמהלך שהוא הרבה יותר מתבקש. בחו"ל מחזורי המסחר גבוהים מאוד, אין בעיה לצאת מאחזקה גדולה ככל שתהיה והיצע הנכסים שם הוא עצום לאין שיעור. גם אם הדולר נראה נמוך, וגם אם הוא ממשיך ונחלש – הנזילות היא הכרחית יותר אם וכאשר יגיע משבר.

• מתוך עשרות המלצות שהניחה "הוועדה לשכלול המסחר ולעידוד הנזילות בבורסה" (הייתה כזו וועדה ב 2012-2013), אומצה רק המלצה אחת – להאריך את שעות המסחר וליצור חפיפה לעשה אחת עם ארה"ב. זה לא עזר. המלצות 13 ו 14 לדוח ההוא, שדיברו על הפחתת המס על רווחי הון והורדת הרגולציה, נגנזו כלא היו....

מאחר ואין ביכולתו של המשקיע הבודד להשפיע על הליכי חקיקה (מיסוי/רגולציה) ומאחר ואלטרנטיבה לכסף אין, הרי שהפתרון הטוב ביותר הוא להמשיך ולהגדיל אחזקות מעבר לים. אין ברירה, חייבים להביט גם מעבר ליום המחר.

ירון שקדי, מייסד ומנהל השקעות ראשי, שקדי שוקי הון

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.